Форма статистики 1-предприятие — порядок заполнения

Содержание:

- Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

- Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

- П-3 статистика 2019: форма, инструкция по заполнению

- Подписание и отправка пакета отчетов в сервисе 1С:ФинОтчетность

- Как заполнить новую статотчетность

- Раздел 1

- Отчетность ф1 и ф2 — что это?

- Новости для пользователей

- Форма 1 предприятие за 2018 год: порядок заполнения

- Проверка базы 1С на ошибки со скидкой 50%

- Письмо Пермьстата от 16.01.2013 N ВП-2.04-07-04

- Особенности заполнения пакета отчетов в сервисе 1С:ФинОтчетность

- Для чего нужна форма статистики 1-Предприятие

- Проверка контрольных соотношений

- Переход на «Зарплату и управление персоналом 3.1»

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то «шишки» я в этом вопросе уже «набил», а с другой — внятной документации или описания на данное творение, как говорится, «днем с огнем». Самое полезное, что я смог найти — это серия видеороликов от самих «АСБК Софт» (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Сведения о доходах фирмы (раздел 5 формы 1-Предприятие)

В стр. 501 разд. 5 указывается величина общего оборота фирмы за отчетный год.

В стр. 502–505 фиксируются показатели по объемам продукции, услуг и работ, произведенных самой фирмой, в стр. 505 — выручка от обработки давальческого сырья, в стр. 506 — выручка от ремонтных работ, в стр. 507–511 — выручка от перепродажи, в стр. 512 — доходы от продажи ТМЦ, ранее купленных для собственного производства товаров.

В стр. 513, 514 указывается выручка соответственно от строительных и научно-технических работ, выполненных сторонними юрлицами и физлицами по контрактам субподряда.

В стр. 515, 516 фиксируется стоимость выпущенной продукции, которая зачислена в основные средства, относящаяся соответственно:

- к промышленным товарам;

- сельскохозяйственным товарам.

В стр. 517 указывается стоимость строительно-монтажных работ, что произведены фирмой для собственных нужд.

В стр. 518 фиксируется стоимость продукции, которая отдана сторонним юрлицам и физлицам безвозмездно, в пункте 520 — сельскохозяйственной продукции, переданной внутренним подразделениям (не занимающимся сельским хозяйством).

В стр. 519 указывается стоимость произведенных кормов и удобрений, что использованы для собственного производства сельскохозяйственной продукции.

В стр. 521, 522 фиксируется стоимость выпущенных стройматериалов и сооружений, использованных при выполнении строительно-монтажных работ соответственно:

- отчитывающейся организацией;

- сторонними субъектами.

В пп. 523, 524 указываются данные о бюджетных субсидиях, если они были получены фирмой.

В стр. 525 указывается количество месяцев в отчетном году, в течение которых фирма осуществляла коммерческую деятельность.

В п. 526 фиксируется сумма таможенных пошлин, что подлежат уплате фирмой за отчетный год.

Самый, вероятно, объемный раздел формы 1-Предприятие — разд. 6. В нем отражаются сведения о расходах фирмы на производство и реализацию продукции, услуг и работ, а также сопутствующих им показателях (таких как, например, остатки закупленных ТМЦ).

Имеет смысл также подробнее изучить структуру соответствующего раздела.

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Подписание и отправка пакета отчетов в сервисе 1С:ФинОтчетность

Кнопка «Подписать все» предназначена для подписания всех документов и отчетов пакета с использованием усиленной квалифицированной ЭЦП. Для подписи конкретного отчета ипользуется ссылка «Подписать».

Для подписания подходит любой сертификат, который есть у пользователя:

- 1С-Отчетность;

- 1С-ЭДО;

- 1С:Подпись.

Если учет группы компаний осуществляется в отдельных базах, пакеты отчетности могут быть подготовлены и подписаны каждый в своей базе. Отчеты выгружают в zip-архивы и загружают в общий пакет в базе основной компании группы.

Для того, чтобы по требованию банка заверить подписью основной компании группы все отчеты по компаниям, в командной строке формы пакета отчетов выбирают кнопку «Подписать», с помощью которой уполномоченный представитель основной компании сможет подписать отчеты по всем компаниям. Проверка подписи осуществляется кнопкой «Проверить», а отправка — кнопкой «Отправить».

После отправки статус пакета изменяется на «Отправлено». Отследить состояние пакета можно в форме списка 1С:ФинОтчетность. Обновляется состояние кнопкой «Обновить состояние».

После получения пакета отчетности банк направляет уведомление о получении от организации, и состояние изменяется на «Доставлено». По результатам анализа отчетности банком пользователю приходит протокол. При отсутствии вопросов значение изменяется на «Сдано». Посмотреть можно по соответствующей гиперссылке. Если есть замечания — состояние изменяется на значение «Отклонено».

Как заполнить новую статотчетность

В приказе Росстата содержится подробная инструкция по заполнению статистической формы № 1, рассмотрим, какие требования существуют для направления данных о численности работников и их заработной плате.

Титульный лист

На титульном листе требуется указать только следующую информацию:

- название организации-респондента или обособленного подразделения;

- юридический адрес;

- код ОКПО;

- отчетный период.

Раздел 1

Первый и единственный раздел предназначен для указания численности работников организации в апреле 2021 года в разрезе диапазонов заработной платы от минимальной до превышающей 3 млн рублей. В первой колонке указываем число работников, получающих заработную плату в заданном диапазоне, а во второй — сумму фактически начисленной им зарплаты за апрель 2021 года.

В примечании к разделу указано, что не учитываются сотрудники:

- принятые и выбывшие в течение апреля;

- отсутствовавшие по болезни или уходу за больными;

- находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком;

- находившиеся в отпусках без сохранения заработной платы более 5 рабочих дней апреля;

- не работавшие по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника, более 5 рабочих дней апреля;

- работавшие в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов.

Не включают в число списочного состава внешних совместителей и граждан, выполнявших работу по договорам гражданско-правового характера (ГПХ).

Справочная информация

В справочном разделе указываем списочную численность сотрудников организации и среднесписочную. Фонд зарплаты разделяем на:

- полный — с учетом внешних совместителей, граждан, выполнявших работы по договорам ГПХ, и прочих несписочных лиц;

- списочный.

Если в организации нет договоров ГПХ и внешних совместителей, суммы будут одинаковыми. Отдельно указывают количество работников, получающих минимальную зарплату (МРОТ).

Подпись

Подписывает отчет должностное лицо, ответственное за предоставление первичных статистических данных. Это или лично руководитель, или главный бухгалтер. Указываются дата, номер телефона и адрес электронной почты для связи.

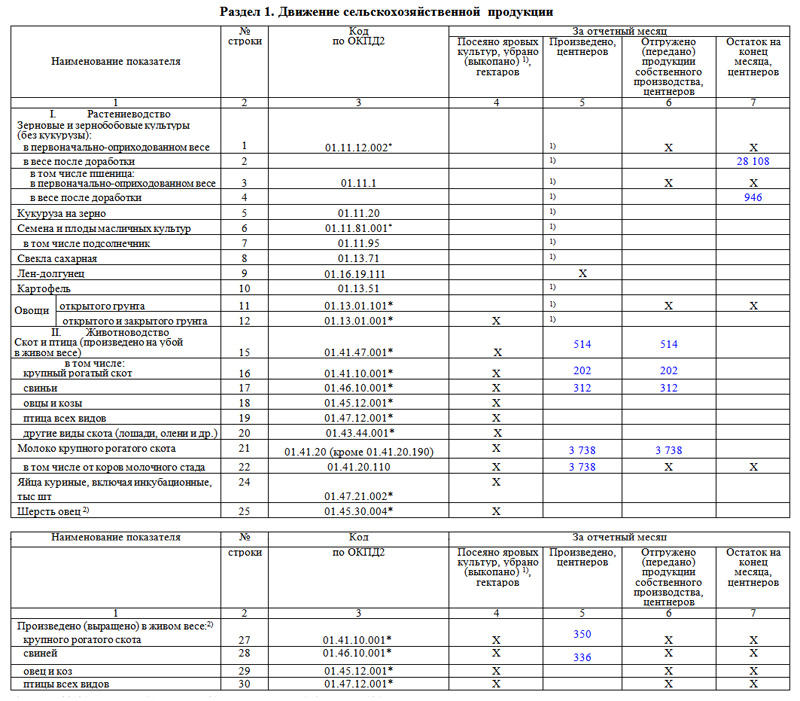

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Новости для пользователей

Для уведомления пользователей программных продуктов 1С о разных событиях, в них включена подсистема «Новостной центр». Это довольно удобная штука, т.к. новостные ленты сообщают о выходе обновлений, о новостях и событиях в сфере учёта. Но можно увеличить пользу от новостной подсистемы используя её локально в рамках 1С базы. Например, внутренняя служба техподдержки или внедряющая компания может через новостную ленту оповещать пользователей информационной базы об изменениях в программе, совещаниях, проведении тестирований, заполнения нужных документов или сдача отчетов к определенной дате и т.п.

Форма 1 предприятие за 2018 год: порядок заполнения

Заполнять форму можно как вручную, так и на компьютере. Допускается любой цвет чернил, кроме красного и зеленого. Все показатели, кроме численности работников, указываются в тысячах рублей с одним десятичным знаком (знаком после запятой). Для начала следует заполнить раздел 1, в котором вписывается название и адрес компании-респондента. Кроме того, в нем необходимо указать код ОКПО фирмы.

В разделе также есть поля 101 и 102, где необходимо указать две даты:

- дату регистрации (или перерегистрации) юридического лица;

- дату фактического начала хозяйственной деятельности.

Если юрлицо было образовано не в отчетном году, то поля 103–108 заполнять не нужно. В противном случае в них нужно указать сведения о способе образования юрлица. Это может быть как новое предприятие, так и компания, которая получилась в результате реорганизации, слияния или выделения.

В разделе 2 формы 1-предприятие за 2018 год указываются данные об уставном капитале юридического лица. Нужно указать его размер, а также источники формирования в полях 202–210, в соответствии с существующими долями. Для того чтобы отметить участие или, наоборот, неучастие иностранных лиц в формировании уставного капитала, нужно обвести одно из полей 211 или 212. Если иностранные субъекты финансировали компанию, придется заполнять раздел 3 отчета. Если такая необходимость все же возникла, то в поле 301 проставляется объем иностранного капитала в юрлице, в поле 302 — принадлежность или подданство участников.

Раздел 4 предназначен для сведений об организационной структуре юрлица-респондента. В полях 401 и 402 нужно указать данные о количестве обособленных подразделений, в том числе филиалов и их территориальном расположении.

Один из самых объемных в документе — раздел 5 — заполняется на основании данных бухгалтерского и налогового учета. В чем-то он дублирует баланс предприятия (форма 1) за 2018 год.

В поле 501 нужно вписать сумму общего оборота организации за отчетный период. Далее это значение расшифровывается:

- поля 502–505 — объемы продукции, услуг и работ, произведенных самим юрлицом,

- поля 505–506 — выручка от обработки давальческого сырья,

- поля 507–511 — выручка от перепродажи товаров и услуг других фирм,

- поле 512 — выручка от реализации товарно-материальных ценностей, которые были приобретены для собственного производства,

- поля 513–514 — выручка от строительных работ, выполненных сторонними лицами по контрактам субподряда,

- поля 515–516 — стоимость произведенных товаров,

- поле 517 — стоимость строительно-монтажных работ, выполненных для собственных нужд,

- поле 518 — стоимость продукции, отгруженной сторонним лицам на безвозмездной основе,

- поле 520 — стоимость сельскохозяйственной продукции, переданной обособленным подразделениям, которые не занимаются сельским хозяйством,

- поле 519 — стоимость произведенных кормов и удобрений, использованных для собственного производства,

- поля 521–522 — стоимость стройматериалов и сооружений, использованных при выполнении строительных работ,

- поля 523, 524 — суммы субсидий из бюджета, при их наличии,

- поле 525 — число месяцев в отчетном году, когда компания осуществляла коммерческую деятельность.

- поле 526 — сумма таможенной пошлины за отчетный год.

Раздел 6 отчета предназначен для сведений о расходах юрлица на производство и реализацию товаров, услуг и работ, а также сопутствующих им показателях. Кроме того, в этом разделе необходимо указать остатки ТМЦ, как на конец, так и на начало отчетного периода. В этом же разделе бланка отражаются все уплаченные в отчетном периоде налоги и сборы, подлежащие включению в себестоимость товаров, работ и услуг. Для этого предназначены строки 651–655. Отдельно указывается сумма НДС, начисленная за реализованные товары, услуги и работы в 2018 году, ее следует отразить в строке 670 формы.

Особое внимание следует уделить полю 657, так как для его расшифровки предназначен целый раздел 7 бланка. Здесь приводятся сведения и стоимость затрат фирмы-респондента на оплату работ и услуг сторонних организаций

Заполнить оставшуюся часть бланка совсем не сложно, так как нужно указать все коды по видам деятельности предприятия, а также расшифровать сведения об обособленных подразделениях и головной организации, при их наличии.

После чего нужно подписать бланк, поставить печать (если она предусмотрена Уставом) и дату заполнения документа. Помарки и исправления не допускаются. Сдать отчет в территориальный орган статистики можно лично, через представителя либо направив почтой.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Письмо Пермьстата от 16.01.2013 N ВП-2.04-07-04

Территориальный орган Федеральной службы государственной статистики по Пермскому краю доводит до сведения, что Приказом Росстата от 29.08.2012 N 470 утвержден новый бланк формы федерального статистического наблюдения N 1-натура-БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей».

Форму представляют все юридические лица (кроме субъектов малого предпринимательства), осуществляющие производство продукции добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа и воды, лесозаготовки, а также рыболовство.

При наличии у юридического лица обособленных подразделений настоящая форма заполняется как по каждому обособленному подразделению отдельно, так и по юридическому лицу без этих обособленных подразделений.

При заполнении отчета следует руководствоваться «Указаниями по заполнению формы федерального статистического наблюдения», приведенными на бланке формы N 1-натура-БМ, а также Номенклатурой продукции и услуг (далее также — Номенклатура) и настоящим письмом.

Особенности заполнения пакета отчетов в сервисе 1С:ФинОтчетность

Перечень отчетов пакета формируется автоматически. Он зависит от таких моментов:

- отчетного периода;

- выбранного варианта отчетности;

- получателя;

- организационно-правовой формы (ИП или юрлицо);

- выбранного режима налогообложения.

Отчеты заполняются в зависимости от вида следующими способами:

- регламентированные (налоговые декларации, бухотчетность);

- сформированные по данным бухучета;

- дополнительные.

Ссылка «Выбрать» предлагает способы заполнения регламентированного отчета:

- из 1С-Отчетности… Данный способ позволяет перейти к списку созданных ранее отчетов в 1С-Отчетность;

- Файл с диска… — выбор файлов с диска стандартным способом;

- Данные отсутствуют — у компании отсутствует выбранная отчетность, о чем свидетельствует специальный признак. При подключенном сервисе 1С-Отчетность информация передается автоматически.

Для предоставления отчетов в ИФНС сторонними сервисами требуется выгрузить файлы и приложить к отчету как внешние. Промежуточная бухгалтерская отчетность представляется без отметки ФНС.

Отчеты, формируемые по данным учета

Интерактивное открытие счета, который сформирован по данным из 1С:ФинОтчетность, дублируется кнопкой «Выгрузить». Нажатие на кнопку сохраняет файл и прикрепляет его к пакету отчетности в формате MS Excel.

Кнопка «Заполнить», расположенная вверху командной панели формы пакета отчетности, запускает автоматическое заполнение всех отчетов в пакете.

Дополнительные документы

- Файл с диска… — стандартный способ выбора файла с диска;

- Присоединенный файл — в окне отображаются присоединенные к текущей базе файлы. Выбирают один или несколько и кнопкой «Выбрать» присоединяют к пакету;

- Данные отсутствуют — специальный признак указывает, что у компании отсутствует указанный документ.

Для чего нужна форма статистики 1-Предприятие

Наряду с налоговой и бухгалтерской отчетностью российские фирмы обязаны формировать и представлять государству в установленных законом случаях также отчетность статистическую. В частности — в виде формы 1-Предприятие.Как узнать, какую статотчетность и в какие сроки вы должны подать в 2021 году, читайте здесь.

Данную форму должны заполнять и сдавать в Росстат 1 раз в год (до 1 апреля в году, следующем за отчетным) все юрлица (кроме тех, что относятся к СМП, бюджетным структурам, кредитно-финансовым организациям и страховым фирмам).

Сведения, предоставляемые бизнесами по форме 1-Предприятие, используются Росстатом в рамках проведения статистических исследований ключевых показателей деятельности организаций (оборотов, расходов) с российской «пропиской» и зарубежных, что ведут бизнес в РФ.

Форма 1-Предприятие утверждается Росстатом ежегодно. Самая свежая ее редакция была введена в оборот приказом Росстата от 24.07.2020 № 411. Используя данный документ, бизнесмены должны отчитаться в статистику за 2021 год до 01.04.2021.

Инструкцию по заполнению формы 1-Предприятие можно найти в приказе Росстата от 13.01.2020 № 2 (в ред. приказа от 31.12.2020 № 873).

Изучение структуры и особенностей заполнения действующей формы 1-Предприятие полезно для правильного внесения данных, требуемых статистическим органом.

Итак, рассмотрим специфику заполнения формы за 2021 год.

Форма 1-Предприятие состоит из 9 разделов. Условно их можно классифицировать на те, что отражают:

- основные факты о фирме (разд. 1–4, 8, 9);

- данные по доходам и расходам компании (разд. 5, 6, 7).

Изучим специфику заполнения указанных разделов формы 1-Предприятие подробнее.

Проверка контрольных соотношений

Контрольные соотношения — это математические и логические формулы, применяемые для проверки соотношений показателей в отчетности. Контрольные соотношения, используемые налоговой инспекцией, указываются в различных письмах ФНС, в которых обозначается область проверки (конкретный отчет), формулы проверки, а также ссылки на нормы законодательства и формулировки нарушений при невыполнении контрольных соотношений.

В функционале 1С: Бухгалтерия реализована возможность предварительной проверки регламентированных отчетов на основании контрольных соотношений, устанавливаемых ФНС. Кроме того, проверки проводятся по алгоритмам, разработанным сотрудниками компании 1С на основании логики отчета и практики его использования.

Для проверки контрольных соотношений в регламентированном отчете нужно нажать в верхней командной строке кнопку «Проверка», а затем выбрать «Проверить контрольные соотношения». Программа выведет на экран протокол проверки, где по каждому соотношению можно открыть расшифровку кликанием мыши. В расшифровке также имеется функция навигации — выделив курсором показатель, можно перейти на лист отчета, содержащий данный показатель.

Кроме того, пользователи могут провести онлайн-проверку форматно-логического контроля регламентированного отчета. Для этого нужно открыть отчет, нажать кнопку «Отправка», а затем — «Проверить в Интернете».

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.