6‑ндфл: как заполнить и сдать расчет

Содержание:

- Как заполнить 6-НДФЛ: инструкция

- Ответственность налогоплательщиков по предоставлению отчётности

- В каких случаях отчёт 6-НДФЛ не является сданным?

- Последствия несвоевременной сдачи отчетности

- Ознакомление со структурой 6-НДФЛ

- Утверждена новая форма расчета 6-НДФЛ.

- Основные отличия введенной формы от обычной 2-НДФЛ

- Как заполнить отчет 6-НДФЛ за полугодие 2021 года

- Требования к заполнению 6-НДФЛ за 2020 год

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Проверка базы 1С на ошибки со скидкой 50%

- Какие проблемы могут возникнуть при заполнении 2 раздела

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

2. Раздел 1

010: КБК.

020: вычтенный налог со всего персонала за три минувших месяца.

021: дата выплаты налоговых платежей.

022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя: сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца.

031: дата выполнения возврата.

032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

3. Раздел 2

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации.

110: сложенный доход всего персонала с начала отчетного года.

111: итоговая сумма дивидендов.

112: доход по заключенным трудовым договорам.

113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя: отчетность заполнена правильно, если сложенные суммы 111 — 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам.

130: суммарный размер вычетов, формируемый с начала года.

140: суммарный исчисленный налог с начала отчетного года.

141: налог на дивиденды.

150: сложенная сумма авансов, сокращающая налог (140).

160: сложенный удержанный налог с начала года.

170: еще не удержанные работодателем налоги.

180: суммарный размер налогов, которые работодатель излишне удержал.

190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2021 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения! Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Ответственность налогоплательщиков по предоставлению отчётности

Налоговым законодательством определены налоговые периоды и, соответственно, сроки предоставления отчётности для вновь зарегистрированных ИП или юридических лиц:

| Дата регистрации ИП / юридического лица | Налоговый период | Нормативная база |

| Не менее чем за 10 дней до конца квартала | Первым налоговым периодом является период времени со дня создания до конца квартала, в котором создана организация | |

| Менее чем за 10 дней до конца квартала | Первым налоговым периодом является период времени со дня создания до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя) |

Согласно срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Пример:

Миронов М.М. планирует уволиться с работы и зарегистрировать ИП 18 марта 2021 года, а Бородин Б.Б. планирует зарегистрировать ООО «АБВ» 25.03.2021 г.

В соответствии с налоговым законодательством для ИП Миронова М.М. первым налоговым периодом является период времени со дня создания до конца квартала, т.е. Миронов М.М. должен предоставлять отчётность за 1 квартал 2021 г.

Для ООО «АБВ» первым налоговым периодом является период времени со дня создания до конца квартала, следующего за кварталом, в котором создана организация, т.е. ООО «АБВ» не должно предоставлять отчётность за 1 квартал 2021 г. Период деятельности организации за 1 квартал 2021 года войдёт в налоговый период 2 квартала 2021 года.

Читайте так же ⇒ \»НДФЛ с отпускных 2021\»

В каких случаях отчёт 6-НДФЛ не является сданным?

Отчёт 6-НДФЛ нельзя считать предоставленным в следующих случаях:

- фактическое отсутствие отчёта (в том числе по обособленным подразделениям);

- предоставление отчёта 6-НДФЛ позже установленного срока.

Встречаются спорные ситуации, когда отчёт можно считать предоставленным:

| Ситуация | Комментарий |

| Предоставление недостоверных сведений в отчёте 6-НДФЛ | Отчёт можно считать принятым при условии, если отчитывающееся лицо самостоятельно устранит ошибки до обнаружения их налоговыми органами |

| Неверный способ предоставления отчёта 6-НДФЛ | Нарушение способа предоставления отчёта 6-НДФЛ не является аргументом, позволяющим рассматривать отчёт как несданный, но влечёт наложение штрафа. |

Последствия несвоевременной сдачи отчетности

В случае несвоевременной сдачи отчетности предпринимателя ожидает штрафное взыскание в размере 1000 р. за каждый месяц просрочки. При просроченной отчетности налоговая служба имеет право поставить блок на пользование расчетным банковским счетом. За подачу ложного заявления также предусмотрено наказание в размере 500 р. Чтобы избежать наложения этого штрафа, если подан официальный документ с неподтвержденными данными, необходимо подать второй отчетный документ с подробным и уточнениями до того нежелательного момента, когда сотрудники инспекции обнаружат несоответствия. Все эти впервые установленные меры взыскания вступили в силу совместно с уже существующими.

Ознакомление со структурой 6-НДФЛ

Этот новый вид отчетности обладает следующей установленной структурой:

- титульный лист с указанием точных сведений о действующей организации либо ИП (полное наименование, присвоенный ИНН, КПП), нынешний отчетный период;

- в 1-м разделе указывается общая сумма рассчитанного за обозначенный период налога и точное число получивших доход сотрудников;

- во 2-м разделе необходимо точно указать даты и точный размер полученных доходов, величину удержанного обязательного налога на выплаченные доходы с физических лиц. Каждый раздел предполагает заполнение номерных строк согласно установленным требованиям. Многие опытные аналитики положительно отзываются о введении этой новой формы обязательной отчетности, ведь она является улучшенным способом проведения контроля организаций и предупреждения уклонения от оплаты обязательных налоговых платежей.

Точные расчеты по 6-НФДЛ необходимо сдавать в такие сроки нынешнего года:

- по итогам I квартала – не позднее наступления 4 мая;

- по итогам прошедшего полугодия – до 1 августа;

- через следующие 9 месяцев – не позднее 31 октября;

- по итогам текущего года – не позднее 3 апреля 2017 года.

Если крайний день подачи новой отчетной формы приходится на выходной либо объявленный праздник, то крайний срок сдачи всех расчетов переносится на следующий рабочий день.

Существуют общие правила сдачи обязательной отчетности, крайних сроков ее сдачи, которые должен знать каждый предприниматель и официальный руководитель организации. Таким образом, он сможет избежать множества задач, которые возникают с местными налоговыми органами по причине незнания тех или правил.

Эта форма упрощает деятельность предпринимателей, при проведении таких простых расчетов они всегда будут иметь наиболее объективную картинку динамики развития своего бизнеса. Предприниматель собственноручно корректирует курс развития своей организации, своевременно выплачивая налоги своим компетентным сотрудникам, а усовершенствованная форма 6-НДФЛ помогает ему сориентироваться в этом. Нужно позаботиться о правильности и своевременном проведении нужных для этой формы расчетов.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Основные отличия введенной формы от обычной 2-НДФЛ

Стоит напомнить, что введение этой формы отчетности повлекло за собой изменения в форму 2-НДФЛ, изменения коснулись разделов 4 и 5, а также общих правил подачи. Финансовые сведения по 6-НДФЛ руководитель должен предоставить по всей рабочей организации, а 2-НДФЛ предполагает отчетность по каждому работнику индивидуально.

Предоставлять эти формы отчетности нужно по завершению каждого квартала всем действующим компаниям и организациям, имеющим в своем штате сотрудников. Разработанная форма 6-НДФЛ не является заменой 2-НДФЛ, а его дополнением. Оба документа нужно сдавать в регламентированные законом сроки.

Каждый предприниматель, сдающий отчет в местные налоговые органы, должен знать, в каком виде предоставлять документацию: в обычной бумажной либо электронной форме. На официальном бумажном носителе сдают документацию лишь те руководители, которые оплатили труд 25 сотрудников.

Предоставлять обязательные расчеты по форме 6-НДФЛ нужно по завершению каждого отчетного периода. Производить сдачу необходимо не позднее окончания месяца, который следует сразу после обозначенного завершения квартала. Предоставляется 6-НДФЛ для владельцев организаций – в действующую налоговую инспекцию по указанному месту размещения предприятия, для предпринимателей – по месту официальной регистрации.

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Пример

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить отчет 4-ФСС за II квартал 2021 года

УСН и система прослеживаемости товаров

Требования к заполнению 6-НДФЛ за 2020 год

- Сведения вносим слева направо, начиная с первого знакоместа. В пустых клетках ставим прочерк.

- Реквизиты и суммовые показатели заполняем всегда, но если значение по суммовым показателям отсутствует — ставим «0».

- Нумерация страниц сквозная и начинается с титульника.

- При заполнении отчета нельзя использовать корректирующие средства.

- Каждую страницу нужно распечатать на отдельном листе, двусторонняя печать не разрешена.

- Скрепляем листы так, чтобы не повредить бумагу, поэтому степлером пользоваться нельзя.

- Заполняя отчет от руки, используем чернила только черного, синего или фиолетового цветов.

- При заполнении на компьютере выставляем шрифт Courier New высотой 16-18 п.

- Отчет заполняем отдельно по каждому ОКТМО.

Заполняем титульный лист 6-НДФЛ

В титульном листе проставьте:

ИНН и КПП.

Указываем их согласно свидетельству о постановке на налоговый учет. У индивидуальных предпринимателей КПП нет, они его в отчете не указывают.

Номер корректировки.

Если 6-НДФЛ сдается первый раз за отчетный период, указывается значение «000», обозначающее первичный расчет. Если подается уточненка, укажите ее номер: 001, 002 и т. д.

Период представления.

Налоговый период.

Вносится год, в течение которого сдается отчет. При сдаче 6-НДФЛ за периоды 2021 года (в том числе по итогам года) указываем «2020».

Представляется в налоговый орган.

Ставим код ИФНС, в которую сдается отчет.

Значение для заполнения этой строки берем из Приложения № 2 к Порядку. Например, ИП (не применяющие ПСН или ЕНВД) указывают код «120»; организации, если они не являются крупнейшими налогоплательщиками, вносят код «214» и т. д.

Налоговый агент.

Организации указывают здесь краткое наименование, которое отражено в уставе. Если краткого нет — пишите полное. Физлица-налоговые агенты указывают полностью свои ФИО без сокращений.

Код ОКТМО.

Поскольку 6-НДФЛ составляется отдельно по каждому коду ОКТМО и КПП, вам нужно сформировать такое количество расчетов, которое соответствует числу ваших ОКТМО/КПП.

Номер контактного телефона.

Сюда внесите актуальный номер телефона, по которому проверяющий инспектор при необходимости сможет связаться с вами и уточнить возникшие у него вопросы.

Достоверность и полноту сведений…

Если отчет сдает налоговый агент лично, укажите «1», если его представитель — «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Заполняем Раздел 1

В данный раздел переносим сведения обо всех доходах, включая надбавки, премии и выплаты нарастающим итогом с начала года ─ за период с января по декабрь. В нем также нужно отразить данные об иных доходах, выплачиваемых «физикам», например, дивидендах. Раздел 1 заполняется отдельно по каждой примененной ставке налога.

Строка 020.

Указываем общую сумму дохода, начисленного сотрудникам с начала 2020 года.

Строка 025.

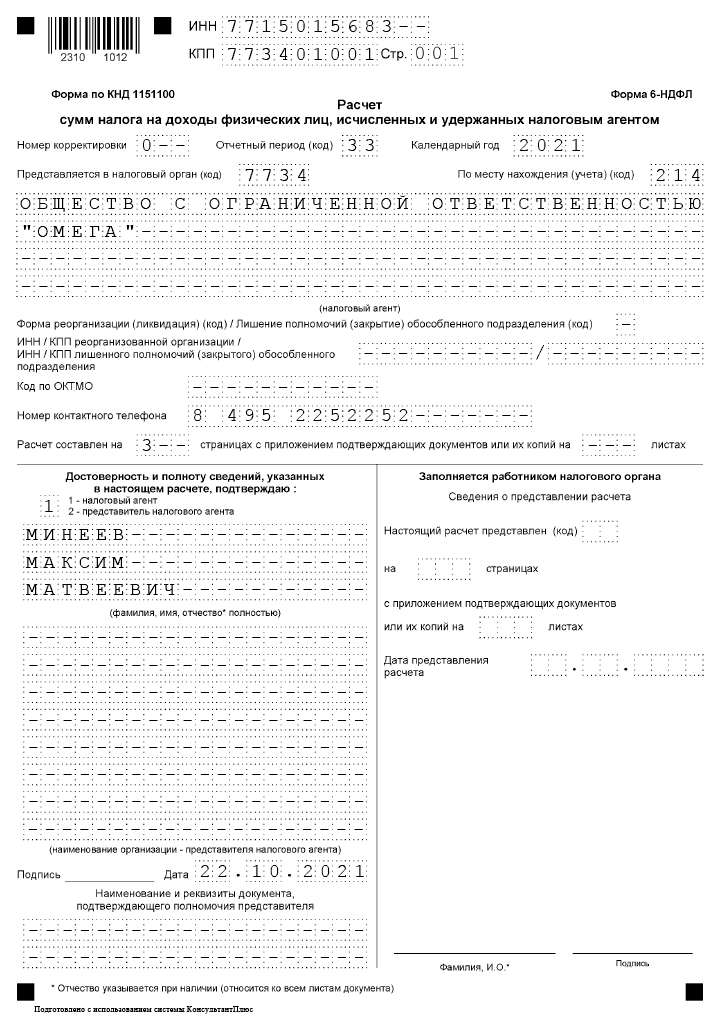

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

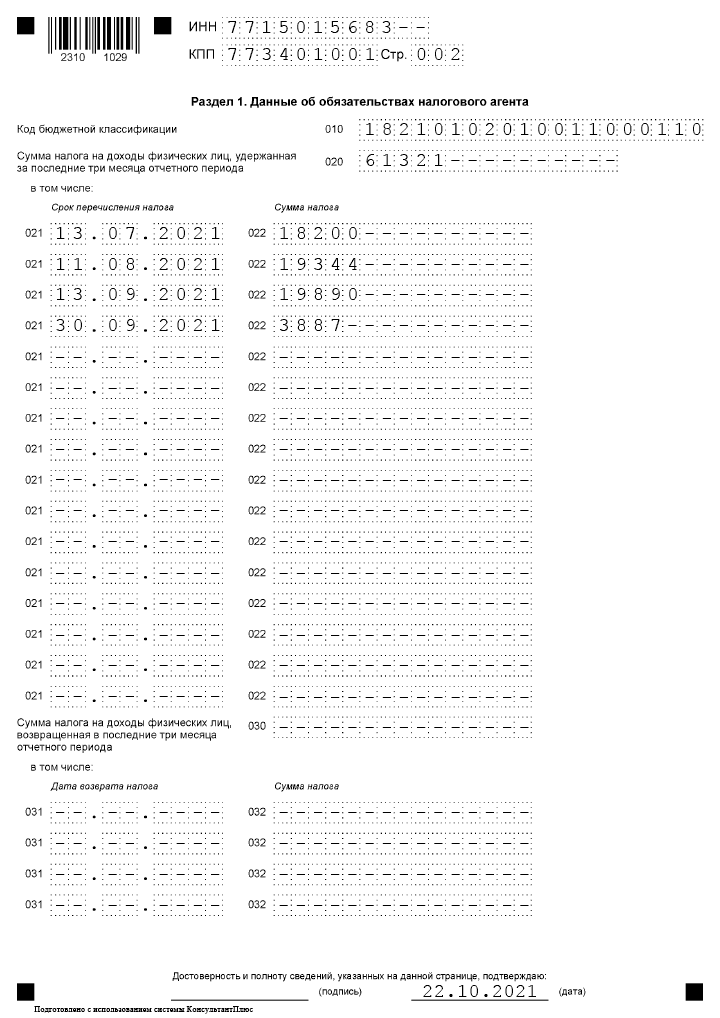

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

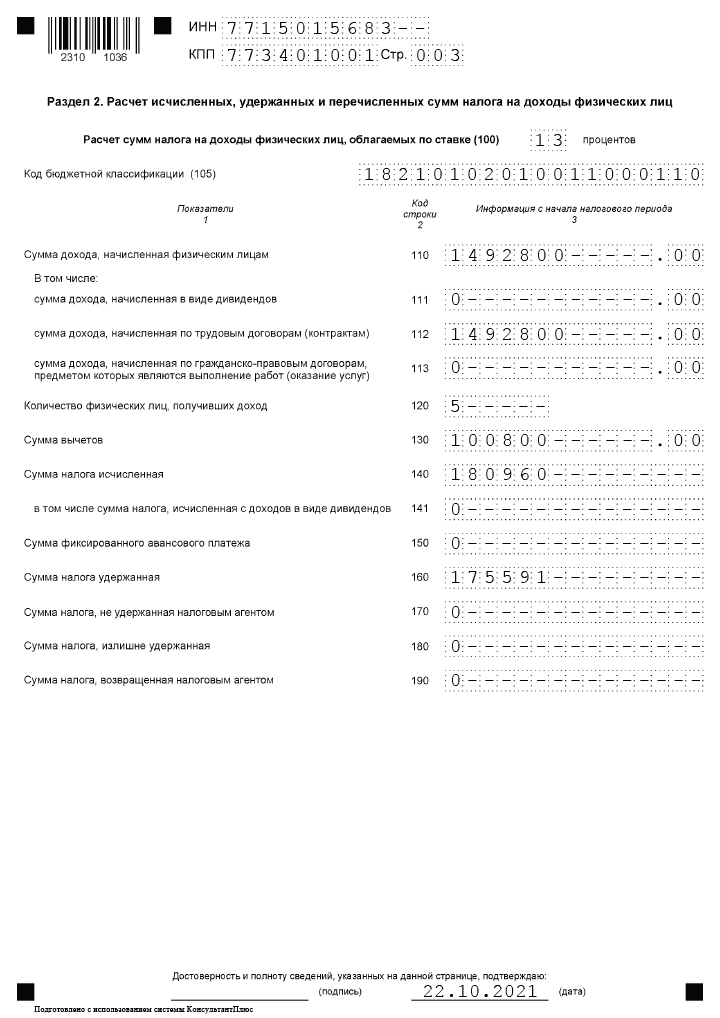

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Какие проблемы могут возникнуть при заполнении 2 раздела

Чаще всего, когда форма 6НДФЛ заполняется нарастающим итогом, в бухгалтера возникают проблемы, которые могут быть связанны с тем, как правильно рассчитать денежные выплаты в различные периоды. Одним из таки вопросов является: как правильно сформулировать данные по заработным выплатам за июнь, если в действительности они будут выплачены в июле?

В этом случае фактической датой получения заработных выплат считается последний день в месяце, когда были начислены эти выплаты. В этой же месяц рассчитывается сумма налога. Как видите, еще до начала июля бухгалтер может знать, какие денежные значения следует указать в строках №020 и №040.

В отчете НДФЛ 6 за 1 полугодие нарастающим итогом содержаться строки №070 и №080. Они не заполняются. И об этом говориться в правилах ФНС. Согласно им сумма вычитаемого налога из заработных плат за июнь, которые будут выплачены сотрудникам в июле, не должны указываться в отчете 6НДФЛ за полугодие. Эти данные уже будут указаны в следующем отчете, который предприятие будет составлять за 3 квартал, то есть за 9 месяцев календарного года.

Давайте рассмотрим это на примере. получила за 6 месяцев работы доход, размер которого составляет 300 тысяч руб., то есть 50 тысяч руб. за каждый месяц календарного года. Сумма удержанного подоходного налога составляет 39 тысяч руб., а перечислили – 26 тысяч руб. Вычеты по налогам еще не предоставляются. Размер заработной платы за июнь составляет 50 тысяч руб. Она фактически будет выплачена 10 июля 2021 года.

Отчет 6НДФЛ сдается нарастающим итогом, поэтому данные в первом разделе предоставляются построчно:

- В строке №020 указывается общий размер дохода за 6 календарных месяцев;

- В строке №030 необходимо вписать нулевое значение, ведь вычеты еще не проводились;

- В строке №040 бухгалтер вписывает подоходный размер налога, который в нашем случае составляет 39 тысяч руб.;

- В строке №070 следует указывать 26 тысяч руб., то есть размер перечисленного налога;

- В строке №080 записывается нулевое значение.

Отчет НДФЛ 6 нарастающим итогом с начала года будет совершать информацию о выплате заработных плат в июле. Строки во втором разделе отчета будут заполняться следующим образом:

- В строке №100 указываем день, когда был получен доход, то есть 30 июня 2017;

- В строке №110 записывается дата, когда налог был перечислен, то есть 11 июля 2017;

- В строке №120 бухгалтеру следует указать период удержания суммы дохода, то есть 12 июля 2017;

- В строке №130 обозначается размер дохода за прошлый месяц, который подлежит налогообложению, то есть 50 тысяч руб.;

- В строке №140 указывается сумма удержанного налога, то есть 6 500 руб.

Когда отчет 6НДФЛ делается нарастающим итогом, то в бухгалтера может возникнуть проблема с учетом данным по переходному периоду.