Сличительная ведомость результатов инвентаризации тмц по форме инв-19

Содержание:

- Содержание положения

- Реквизиты приказа о внеплановой инвентаризации

- Важные изменения

- Форма документа

- О порядке инвентаризации в компании

- Заполнение полей формы ИНВ-3

- Что говорит закон

- 2 часть: расписка материально-ответственного лица и данные по результатам проверки

- Порядок составления документа

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Контроль

- Объекты, подлежащие проверке

- Как составляется акт инвентаризации

- Составные части формы

- Бухгалтерские проводки

- Правила заполнения инвентаризационной описи товарно-материальных ценностей

- Внесение итогов

Содержание положения

Содержание внутреннего акта, как и его структура, утверждается работодателем. Однако при разработке документа последний обязан учитывать предписания действующего законодательства.

Как правило, в положении, которое регламентирует порядок проведения проверки наличия и состояния имущества, отображаются следующие позиции:

- основные принципы и правила проведения инвентаризации в компании;

- периодичность проверок и случаи, когда допускается внеплановый контроль;

- список материальных ценностей, подлежащих учету;

- особенности инвентаризации отдельных видов имущества;

- положение о комиссии по инвентаризации (порядок формирования, состав, требования к члену комиссии);

- специфика оформления результатов по итогам проведения мероприятия.

Конечно, в акт могут быть включены и другие блоки, если это требуется в связи с производственной необходимостью.

Далее более подробно рассмотрим содержание положения об инвентаризации в разрезе его основных разделов.

Общие положения

В этом разделе укажите, что настоящий акт устанавливает порядок проведения инвентаризации имущества и обязательств в конкретной организации.

Пропишите, что распоряжением о проведении данного мероприятия является соответствующий приказ руководителя. При подготовке приказа используется унифицированная форма ИНВ-22.

В «Общих положениях» можно конкретизировать, что относится к имуществу (ОС, финансовые вложения, готовая продукция) и финансовым обязательствам (займы, резервы, кредиторская задолженность).

В этом блоке также обычно указывают периодичность проведения переучета. Однако нужно учитывать, что законодатель определил перечень случаев, когда инвентаризация проводится обязательно, а именно:

- если имущество передается в аренду, выкупается, продается;

- если государственное или муниципальное унитарное предприятие меняет организационно-правовую форму;

- перед составлением годовой бухотчетности;

- если происходит смена матответственных лиц;

- если ценности были украдены либо испорчены;

- в случае чрезвычайного происшествия;

- если компания проводит реорганизацию, ликвидацию;

- в других ситуациях, когда это прямо предусмотрено законом.

Общие правила проведения инвентаризации

В этом разделе пропишите, что перечень имущества, проверяемого при инвентаризации, устанавливается руководителем в приказе о проведении инвентаризации.

Также укажите порядок формирования, состав инвентаризационной комиссии.

Кроме этого, в данном блоке можно детализировать порядок подготовки к проведению инвентаризации. Например, установить правило, согласно которому перед осуществлением проверки комиссия должна получить последние приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Далее нужно зафиксировать, что фактическое наличие имущества при инвентаризации определяется путем обязательного подсчета, взвешивания, перемеривания. Администрация должна создать надлежащие условия для проведения полной и точной проверки.

Укажите, что проверка фактического наличия имущества производится при обязательном участии матответственных лиц.

Вам также будет интересно:

— Увольнение материально ответственного лица с недостачей и без

— Приказ о передаче дел при увольнении: образец оформления, в том числе акта приема работником документов и материальных ценностей в связи с уходом сотрудника

Также в этом разделе следует конкретизировать механизм заполнения инвентаризационных описей.

Пропишите особенности проведения проверок, которые длятся более одного дня. Например, укажите, что после ухода комиссии помещения, где хранятся ценности, должны быть опечатаны.

Наконец, зафиксируйте, как будут отражаться на счетах бухучета излишки и недостачи или порча имущества.

Особенности проведения инвентаризации отдельных видов имущества

Этот раздел можно разделить на несколько подразделов в соответствии с конкретными видами имущества – основные средства, нематериальные активы, финансовые вложения, товарно-материальные ценности, незавершенное производство и расходы будущих периодов, денежные средства, денежные документы и бланки строгой отчетности, расчеты.

В каждом подразделе необходимо предусмотреть, что именно должна проверить комиссия при проведении инвентаризации того или иного вида имущества.

Реквизиты приказа о внеплановой инвентаризации

Для того, чтобы проведение инвентаризации и учет ее результатов имели законные основания, приказ или распоряжение должны содержать следующую информацию:

- Наименование организации и структурного подразделения, в котором проводится проверка.

- Дата и номер приказа.

- Наименование активов и обязательств, подлежащих пересчету. Например: «Основные средства, находящиеся на складе № 1».

- Информация об инвентаризационной комиссии. Приказом назначаются председатель и члены комиссии. Исходя из требований к составу комиссии, установленных приказом Минфина РФ от 13.06.1995 № 49, в состав комиссии могут входить как сотрудники предприятия, так и представители независимой аудиторской организации.

- Даты начала и окончания проведения инвентаризации, сроки сдачи результатов инвентаризации в бухгалтерскую службу. Контроль за исполнением сроков возлагается на председателя комиссии. Также председатель перед началом инвентаризации визирует приходные и расходные документы, на основании которых производился учет имущества или обязательств до начала инвентаризации, с целью определения учетных остатков (п. 2.4 приказа Минфина № 49).

- Причина проведения инвентаризации. При внеплановой проверке причиной инвентаризации, как правило, является контрольная проверка фактического наличия и состояния имущества организации.

- Подпись руководителя организации или другого уполномоченного лица.

Согласно п. 2.8 приказа Минфина РФ № 49 инвентаризация проводится при обязательном присутствии материально ответственного лица. Поэтому в приказе должна быть его подпись, свидетельствующая об ознакомлении с документом.

Образец приказа о внеплановой инвентаризации представлен в начале нашей статьи.

***

Приказ о внеплановой инвентаризации оформляется в свободной форме, но можно для этого использовать и унифицированный бланк ИНВ-22. Содержание и реквизиты приказа должны точно описывать суть проводимых инвентаризационных мероприятий.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Важные изменения

Начиная с января 2018 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Форма документа

Инвентаризация проводится коллегиально с участием специально назначенных ответственных лиц. В процессе перерасчета, перемеривания или перевзвешивания устанавливается полная информация по следующим показателям:

- реальное количество остатков на складе;

- наличие недостачи;

- наличие излишков продукции или сырья;

- наличие продукции с истекшим сроком хранения.

Результаты инвентаризации вписываются в инвентаризационную опись. Виды инвентаризационных описей дифференцируются в зависимости от вида продукции, товара или имущества. Наиболее распространенной формой инвентаризационной описи является форма ИНВ-3, которую можно скачать на сайте.

Строгой формы инвентаризационной описи не существует. За основу может браться разработанная Госкомстатом РФ (Постановление №8 от 18 августа 1998 года) унифицированная форма. При желании предприятие или организация могут разработать собственный вариант описи.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

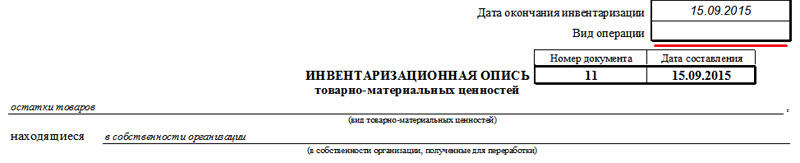

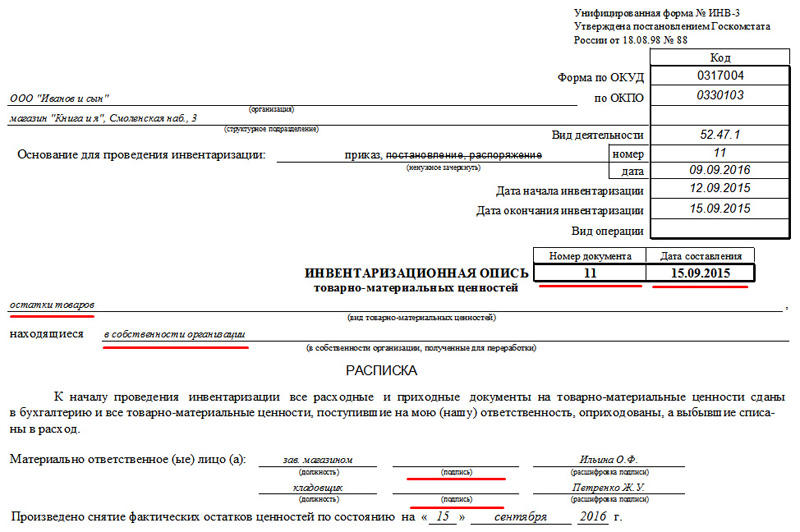

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

2 часть: расписка материально-ответственного лица и данные по результатам проверки

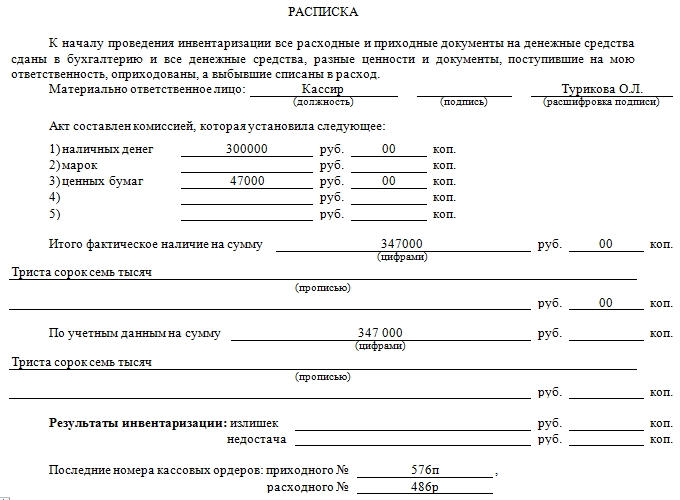

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

Порядок составления документа

Акт является результатом проверки, поэтому в обязательном порядке пишется приказ на проведение инвентаризации. Начальник или директор обязан утвердить комиссию, которая будет ее проводить.

Проверки проводятся постоянно действующей комиссией, её полномочия на небольших предприятиях могут возлагаться на ревизионную комиссию.

Проверками занимаются бухгалтера, аудиторы, технические специалисты и все, чьи знания принесут пользу.

Предварительно собираются все последние приходные и расходные ордера, а также собираются расписки у материально ответственных работников о том, что они передали все требуемые и имеющиеся у них документы.

Предварительно собираются все последние приходные и расходные ордера, а также собираются расписки у материально ответственных работников о том, что они передали все требуемые и имеющиеся у них документы.

Процесс инвентаризации фиксируется или в описях, или в актах. Параллельно с членами комиссии подсчет ведут ответственные лица, потом их акты сверяют и составляют сличительные описи. Обязательным элементом системы проверок является система первичного учета, разработанная согласно нормативным документам (если такие есть) или специалистами предприятия.

Описи заполняют на ПК или вручную, записи делаются разборчиво, наименования и единицы учета используются согласно правилам учетной политики организации.

Все ценности подлежат нумерации, указывается их количество в штуках, кг или ином измерении. Касательно арендованного имущества или переданного на ответственное хранение составляются отдельные описи. При перемене ответственных лиц делаются росписи о получении и передаче ценностей.

Члены комиссии расписываются на актах каждый без исключения, ответственные за хранение дают расписку о том, что у них нет претензий к комиссии.

Когда применяется акт о результатах инвентаризации ф. 0504835

Документ используется в различных коммерческих организациях, частных и государственных учреждениях. Форма подходит при инвентаризации нефинансовых и финансовых активов.

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Условие проведения инвентаризации

С состав комиссии должен входить представитель руководящего состава. Также разрешается привлекать сторонних специалистов. Перед началом проверки сотрудник, который несет материальную ответственность, должен дать расписку. Так он подтверждает, что имущество, находящееся под его ответственностью, в полном порядке.

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется. Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: «Как отразить результаты инвентаризации в 1С?»)

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Как вы оцениваете информацию ?

Отлично! Спасибо. 76%

Не очень. Информация устарела. 17.6%

Затрудняюсь ответить … 6.4%

Проголосовало: 125

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Бухгалтерские проводки

Итоги инвентаризации в бухучёте оформляются на основании положений, зафиксированных «Законом о бухгалтерском учёте» (п.5. ст.8 и ст.12).

В статье 12 выделяются следующие категории счетов, в которых отражается разница между фактическим наличием МТЦ и указанным в бухгалтерских накладных данными:

- излишек МТЦ приходуется, а их стоимость прибавляется к финансовым результатам предприятия;

- недостача МТЦ, а также их порча вследствие естественных причин, считающихся естественной убылью, причисляются к издержкам производства;

- недостача МТЦ и их порча, вызванная небрежным обращением или кражами, относится к покрытию за счёт виновных лиц. Если виновные не установлены (в том числе на основании решения суда), то все убытки списываются на финансовые результаты предприятия.

Оприходование излишков

В плане ведения бухгалтерских счетов излишки включаются в состав прочих доходов. В бухгалтерских проводках они отражаются в кредитном счёте 91, субсчёт 1.

Списание пришедших в негодность и неликвидных ТМЦ

Предварительно, до определения источника их покрытия, все суммы недостачи отражаются на счёте 94. Расходы от недостачи, потери и порчи имущества, когда виновного нет или его невозможно определить, дебетуются по счёту 91, субсчёт 1.

Инструкция по налогообложению выявленных излишков и недостач ТМЦ

В налоговом учёте излишки, обнаруженные по итогам проведения инвентаризации, включают во внереализационные доходы (п.20, ст. 250 НК РФ). Суммы убытков от недостачи, при отсутствии виновных лиц, в налоговом учёте относятся к внереализационным расходам (пп. 5, п.2, ст. 265 Налогового кодекса).

Пересортица товаров и тары

При пересортице товаров бухгалтерские проводки приобретают более сложную конфигурацию. Дело в том, что в этом случае обнаруживается недостача одного товара и излишек другого товара. Например, 500 кг муки первого сорта посчитали крупой второго сорта. Тогда при инвентаризации обнаружится недостача 500 кг крупой первого сорта и излишек того же количества муки второго сорта.

Следует отметить, что согласно положениям «Методических указаний при инвентаризации имущества и финансовых обязательств» (приказ Минфина от №49 (пункт 5.3), пересортица имеет место, если:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

Тогда, если случай с крупой признаётся пересортицей, то осуществляется следующая цепочка проводок:

- дебет 94 — кредит 41 отражается недостача крупы первого сорта;

- дебет 41 — кредит 94 отражается излишек крупы второго сорта;

- дебет 41 (субсчёт «крупа первого сорта») – кредит 41 (субсчёт «крупа второго сорта») – отражается компенсация недостачи крупы первого сорта излишками крупы второго сорта.

В итоге на складе будет не хватать вычисленного в результате проводок количества муки первого сорта. Так как в пересортице виновным является только материально ответственное лицо, то на него и будет возложена компенсация за недостачу.

Правила заполнения инвентаризационной описи товарно-материальных ценностей

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

– Порядковый номер – цифра 1

– Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

– наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

– информация об использованной единице измерения -5-6

– цена одной единицы – 7

– присвоенный инвентаризационный номер – 8

– Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

– информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

В описи указываются все ТМЦ, которые попадают под инвентаризацию.

Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

Итоговые данные прописываются в ведомости (форма ИНВ-26).

Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

Внесение итогов

Итоги включаются в инвентаризационную опись по соответствующим графам. Необходимость в заполнении той или иной графы будет зависеть от вида деятельности организации. Так:

- в графе «код операции» проставляется прочерк, если предприятие не использует кодификацию;

- графа «номер пас¬пор¬та» подлежит заполнению только в случае, если в процессе инвентаризация проверяются драгоценные металлы.

Перечень включаемых в опись товарно-материальных ценностей определяется приказом о проведении инвентаризации, поэтому в большинстве случаев пункты с первого по девятый (порядковый номер, счет, наименование товара, его цена и инвентаризационный номер) заполняются не процессе работы, а заранее.

Графы с 12 по 13 заполняются сотрудником бухгалтерии после проверки инвентаризационной описи.