Анализ отклонений: куда «ушли» деньги компании?

Содержание:

- Введение

- Оценка состояния ДДС

- Этап 2. Горизонтальный анализ отчета о движении денежных средств

- Показатели ликвидности

- Расчет бюджета движения денежных средств

- Анализ на основе БДДС

- БДДС прямым методом: форма и пример

- Настроим любые отчеты, даже если их нет в 1С

- Методы анализа движения денежных средств

- Виды денежных потоков и данные для их анализа

- Форма N 4 «Отчет о движении денежных средств», тыс. руб.

Введение

Обеспеченность организации оптимальной величиной денежных средств определяет ее результативность. Недостаток денежных средств негативно сказывается на всей финансово-хозяйственной деятельности организации, результатом чего может стать снижение ликвидности, неплатежеспособность, убыточность, прекращение функционирования экономического субъекта в качестве полноценного игрока рынка или последующее банкротство. Избыток денежных средств также имеет отрицательные последствия для экономического субъекта, так как не вовлеченные в производственно-коммерческий, финансовый или инвестиционный оборот денежные средства не способны приносить дополнительного дохода. Помимо вышесказанного, на реальную стоимость денежных средств влияют инфляционные процессы, обесценивая их во времени. В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета экономического субъекта. Особый отпечаток на учет денежных средств накладывают происходящие изменения в законодательстве Российской Федерации. Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения кассовых операций, безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского денежных средств является обязательной составляющей внутреннего контроля в каждой организации.Все вышесказанное обосновывает актуальность выбранной темы и формирует тему курсовой работы.Целью работы является анализ денежных средств коммерческой организации ЗАО «Организация». Поставленная в работе цель определила необходимость формулировки и решения следующих задач:1) выявить роль денежных средств в деятельности организации;2) рассмотреть содержание анализа денежных средств организации;3) дать организационную и экономическую характеристику ЗАО «Организация»;4) провести анализ движения денежных средств ЗАО «Организация»;5) разработать мероприятия совершенствования использования денежных средств в ЗАО «Организация».Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность ЗАО «Организация». ЗАО «Организация» – одно из лидирующих типографских предприятий г. ХХХ. Компания ЗАО «Организация» функционирует на рынке более 15 лет. Предприятие оказывает услуги печати, высечки, вырубки, полиграфии, лакирования и тому подобное. У предприятия собственная типография (печать, вырубка, высечка, лакирование), сборочный цех, упаковочный цех, литейное производство, отдел дизайнеров. Товар сертифицирован, имеет штрих коды и артикулы. Вся продукция производится на предприятии, и возможно изготовление любой позиции с дизайном заказчика. При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.Информационную основу работы составили статистические данные, первичные учетные документы по учету кассовых операций и операций на расчетном счете, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность ЗАО «Организация»» за 2013-2015 гг.

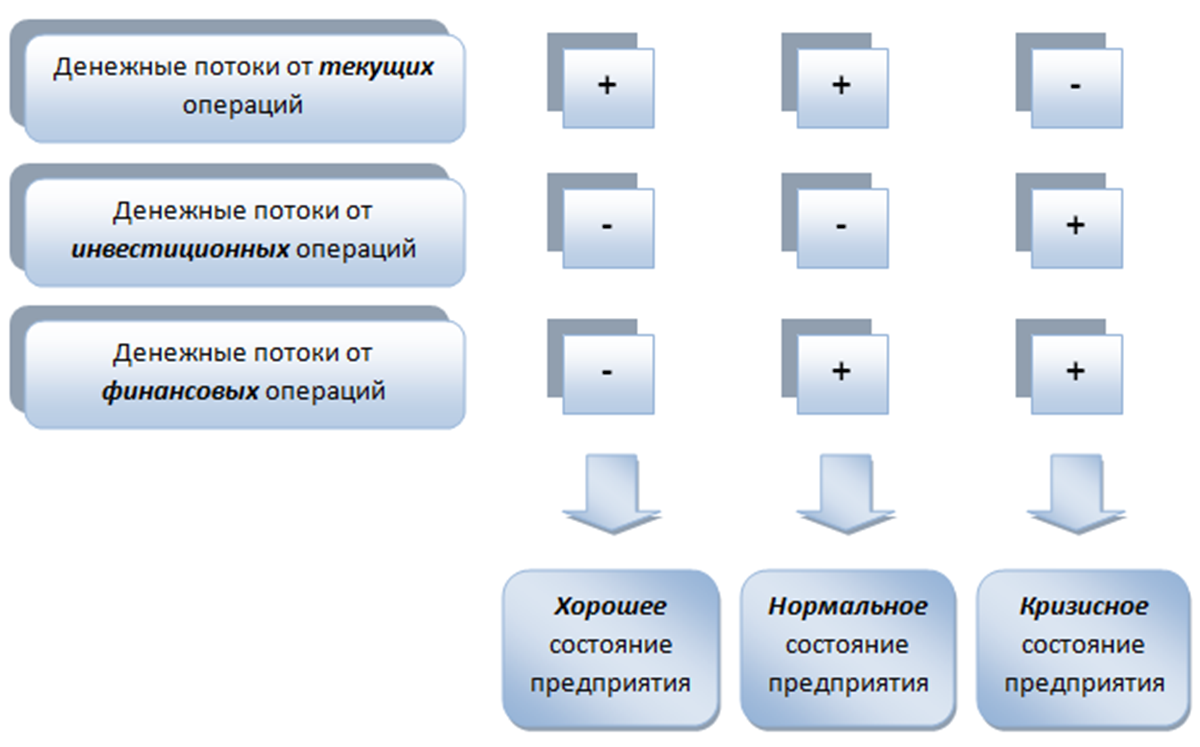

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Показатели ликвидности

Покрытие процента (под процентом понимается цена пользования заемными финансовыми средствами):

Покрытие CFfO перед выплатой процентов процента = ------------------------------ . Размер выплачиваемых процентов

Данный показатель дополняет традиционно рассчитываемый показатель покрытия процентов (годовая прибыль : расходы по выплате процентов). Он позволяет понять, сколько можно осуществить выплат процентов за счет CFfO и до какой степени мог бы снизиться CFfO без ущерба для исполнения обязательств перед контрагентом по выплате процентов за использование его средств. В отличие от традиционного этот показатель позволяет избежать искажений за счет устранения из расчета расходов, не связанных с движением денежных средств (например, амортизационных отчислений), и «неликвидных» доходов (например, повышения балансовой стоимости основных средств в результате переоценки). Если аналитик располагает соответствующей информацией, то отток денежных средств в связи с выплатой процентов необходимо соотнести с CFfO перед выплатой процентов (после уплаты налогов).

Возможности покрытия долгосрочной кредиторской задолженности характеризует потенциал самофинансирования:

Потенциал CFfO - Дивиденды самофинансирования = ------------------------- . Долгосрочная кредиторская задолженность

Динамика степени задолженности или ее погашения в перспективе зависит не только от способности предприятия уплачивать проценты, но и возвращать основную сумму долга:

Заемные средства Степень и кредиторская задолженность задолженности = ------------------------------ . CFfO после выплаты дивидендов, процентов и налогов

Этот показатель характеризует число периодов (например, лет), по истечении которых за счет CFfO (как правило, за вычетом дивидендов, процентов и налогов), т.е. за счет собственных средств, будут полностью погашены долги. Под долгами может пониматься как вся сумма займов, кредитов и кредиторской задолженности, так и только краткосрочная. Чем меньше показатель степени задолженности, тем предприятие может считаться более ликвидным. Для кредитора этот показатель определяет риск кредитования.

Для отечественных аналитиков данный показатель имеет особое значение при прогнозе платежеспособности предприятия. В его основе лежит предположение о том, что в кризисной ситуации возрастают долги в связи с проблемами сбыта, и одновременно снижается CFfO в связи с сокращением выручки от реализации имущества (при прямом методе расчета) и снижением годовой прибыли (при косвенном методе).

Если имеющиеся в запасе ликвидные средства можно использовать на погашение долгов, то рассчитывают показатель степени задолженности — нетто:

Заемные средства и кредиторская Показатель задолженность - Ликвидные средства степени = ---------------------------------------- . задолженности - CFfO после выплаты дивидендов, процентов нетто и налогов

Чтобы получить представление о том, в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово — хозяйственного результата по текущей деятельности, рассчитывают показатель покрытия дивидендов по всем видам акций:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов --------------------------------------------- . Общая сумма дивидендов к выплате

Этот показатель, приобретающий особое значение для собственников капитала предприятия, может быть рассчитан как для общей суммы выплачиваемых дивидендов, так и для дивидендов по определенным категориям акций, например для обыкновенных:

CFfO перед выплатой дивидендов и после уплаты налогов и процентов ------------------------------------------------- . Сумма дивидендов к выплате по обыкновенным акциям

Показатели покрытия дивидендов рассчитывают на основе CFfO, определенного по данным годового отчета предприятия. Если его дивидендная политика стабильна, для расчета этих показателей можно использовать текущие данные о выплачиваемых дивидендах. В противном случае нужно исходить из прогнозируемых данных о будущих выплатах дивидендов.

Расчет бюджета движения денежных средств

В БДДС учитывают плановые платежи и рассчитывают чистый денежный поток. Он показывает профицит или дефицит денежных средств. Основная цель БДДС – руководство платежеспособностью фирмы.

На ее основе формируются следующие задачи, которые решает бюджетный план:

- аргументирование привлечения и расчета суммы дополнительных финансов;

- обоснование бессмысленности текущих расчетов и их изменения;

- формирование основы для анализа финансовых потоков и причин несостыковок реальности и прогноза.

В основе БДДС лежат данные о будущих расходах и доходах. Их берут из БДР и сведений о платежах.

Определение остатков

Определение финансовых остатков – это первый этап составления бюджета. Для этого берут фактическую денежную сумму в кассе или на расчетном счете, которая образовалась в последний день перед формированием бюджетного периода.

Определение остатков является важным этапом составления бюджета.

Но бюджетные планы составляют заранее, и узнать фактический остаток нельзя. Поэтому можно взять значение из БДДС прошлого года, если оно соответствует действительности.

Вычисление доходной части

При вычислении этой части изучают значения о выручке и прочей прибыли из БДР и переводят их в денежные потоки через графики или коэффициенты инкассации.

Разбивают прибыль на 3 части:

- текущую;

- инвестиционную;

- финансовую.

Денежный поток рассчитывается путем сложения дохода текущего времени, авансов за будущие операции (возвращение займов, НДС и т.п.) и притоков финансов от продаж за прошлые периоды.

Составление расходов

Расходы разделяют на 3 части, как и доходы. Определяют сумму капитальных затрат на приобретение активов, убирают амортизацию и разносят плановые выплаты по периодам. После таких расчетов получают сведения о расходах предприятия.

Расчет прибыли

Прибыль вычисляется на основе вычета между плановыми притоками и оттоками. При суммировании этих значений с начальным остатком получается денежная сумма на конец бюджетного периода.

Расчет прибыли происходит на основе вычета между оттоками и притоками.

Начинать расчеты следует с текущих операций, потом переходить к инвестициям и завершать финансовыми, т.к. дефицит финансов ликвидируется после привлечения сторонних денежных средств (кредитов или займов). Чтобы их определить, нужно вычислить все то, что даст инвестиционная и операционная деятельность.

Корректировка данных и утверждение

Этот этап позволяет выявить изменения во всех аспектах составления БДДС, кроме расчета убытков и чистого денежного потока.

Во время корректировки данных можно вычесть изменения активов и добавить их в пассивы. Из-за преобразований инвестиционных активов и вложений, запасов, заемных поступлений и собственного капитала получается чистый финансовый результат. Если имеются задолженности по кредитам, то остатки по их расчетам относят к текущим операциям.

Анализ на основе БДДС

Соотношение видов деятельности

Основной принцип, по которому эксперты разделяют инвестиционную и финансовую деятельность предприятия, формулируют следующим образом. В процессе инвестиционной деятельности компания вкладывает свои средства, а финансовой – наоборот, получает их из внешних источников (например, банки или акционеры). В то же время целевой кредит, направленный на обновление парка станков производственной линии предприятия, может быть признан относящимся к основной деятельности, потому что направлен на ее поддержание.

Если компания планирует успешно развиваться, то денежный поток по основной деятельности всегда должен быть положительным. Сальдо по инвестиционной деятельности в большинстве случаев отрицательное; то же самое можно сказать о финансовой деятельности предприятия. Суммарный же денежный поток должен всегда оставаться положительной величиной. Причем, даже если это так, то это еще не означает, что у компании грамотно поставлено финансирование

Здесь важно то, за счет чего достигается то или иное значение суммарного денежного потока. Пример: если положительное сальдо достигается за счет продажи основных средств предприятия, то о ликвидности такого бизнеса можно сделать весьма неутешительные выводы

Многие эксперты отводят бюджету движения денежных средств ключевую роль во всей системе бюджетного управления. Наличие кассовых разрывов, отсутствие или недостаток денежных средств считается первым признаком кризисных явлений в системе финансового обеспечения

Именно поэтому на большинстве современных предприятий процедуре формирования БДДС уделяется столь пристальное внимание

Чистый денежный поток

Чистый денежный поток или Cash Flow показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени.

Источники денежных средств

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

- Нормы оборачиваемости дебиторской / кредиторской задолженности;

- Данные по планируемым продажам и планируемым расходам, скорректированные на НДС и средним остаткам ДЗ и КЗ на конец периода;

- Графики платежей по договорам, заключенным на последующий финансовый год.

Бюджет ДС по операционной деятельности фактически дает информацию об ожидаемой способности организации генерировать денежные потоки без привлечения внешних источников финансирования.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

.png)

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

.png)

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

.png)

Рисунок 3. Увязка между расходами и денежными оттокам

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

.png)

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Методы анализа движения денежных средств

Приемлемыми и информативными для организаций любой отрасли считаются такие способы исследования:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Данные для них находят в бухотчетности: балансе, «Отчете о финансовых результатах» (ОФР), «Отчете о движении денежных средств» (ОДДС).

Охарактеризуем каждый из перечисленных способов.

Вертикальный анализ

Вертикальный анализ ДДС – это исследование состава потоков. Они, в соответствии с традиционной структурой ОДДС разделены на 3 вида:

- текущие (поступления от реализации продукции и платежи, связанные с операционной деятельностью – плата поставщикам сырья, выплата зарплаты, перечисления процентов по кредитам, и пр.);

- инвестиционные (продажа и приобретение ОС и НМА, акций других фирм, получение дивидендов, выдача займов);

- финансовые (продажа и выкуп собственных акций, получение и возврат кредитов, выплата дивидендов).

При анализе структуры ДС обращают внимание на такие аспекты:

- операционная деятельность – главный поставщик денег в фирму, поэтому ее ЧДП не должен быть минусовым. Превышение оттока ДС над притоком повлечет финансовую нестабильность, а в перспективе и банкротство;

- инвестиционные операции нередко дают отрицательный ЧДП, что может объясняться покупкой новых и реконструкцией имеющихся ОС и НМА в отчетном периоде. А вот весомый показатель положительного ЧДП должен насторожить экономиста: если он сформировался от больших объемов реализации ОС, то необходимо выяснить причины этого процесса;

- финансовые операции отражают изменение капитала (собственных и заемных средств), и положительный ЧДП может быть следствием получения кредита, а его придется возвращать с процентами, которые уменьшат ЧДП по другим видам операций. Если приток сформировался от продажи акций или долей участия, то это может свидетельствовать о доверии потенциальных партнеров.

Горизонтальный анализ

Горизонтальный анализ дает возможность оценить произошедшие трансформации притоков, оттоков и ЧДП (общих и по видам операций) в сравнении с базовыми показателями в абсолютных и относительных величинах.

Оба этих подхода относят к прямым методам исследований. Прямой метод анализа движения денежных средств состоит в прослеживании движения ДС предприятия путем сравнения данных за два отчетных периода.

Факторный анализ движения денежных средств организации: прямой и косвенный способы

Факторный анализ может проводиться как прямым, так и косвенным методом. Этот вид исследования заключается в оценке влияния на состояние ДС различных факторов:

- при прямом анализе движения денежных средств определяют, какие составляющие притоков и оттоков изменили ДС в разрезе их видовой структуры, используя абсолютные и относительные отклонения факторов;

- при косвенном методе анализа движения денежных средств корректируют чистую прибыль фирмы за счет прироста или снижения показателей, определяющих зависимость между ней и ЧДП.

Коэффициентный анализ

Коэффициентный анализ движения потоков денежных средств состоит в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула |

Норматив |

Что показывает |

|

Эффективности ЧДП |

ЧДП / ОДП (отток по всем видам деятельности) |

≥ 0 |

Количество рублей ЧДП, приходящееся на рубль оттока |

|

Достаточности ЧДП |

ПДП (приток по всем операциям) / ЧДП |

≥ 1 |

Насколько сумма притоков покрывает отток |

|

Реинвестирования ЧДП |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финвложениям |

нет |

Часть ЧДП, направленная на инвестирование – покупку ОС и НМА, ценных бумаг, выдачу займов |

|

Денежного содержания чистой прибыли |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

нет |

Долю чистой прибыли, подкрепленную деньгами, степень расхождения между ЧДП и ЧП |

|

Денежного покрытия обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

нет |

Долю обязательств, которую фирма может погасить за счет ЧОДП. Характеризует как долговую нагрузку, так и платежеспособность |

Виды денежных потоков и данные для их анализа

Чтобы корректно проанализировать денежные потоки, необходимо понимать какими они бывают, для чего выполняется оценка и какие документы при этом используются. На практике выполнение анализа денежных потоков может быть направлено для решения следующих категорий задач:

- Оценка ликвидности предприятия;

- Контроль использования денег в соответствии с поставленными целями;

- Построение рациональной схемы управления денежными потоками;

- Контроль графика выплаты кредитов;

- Контроль дебиторских задолженностей организации;

- Контроль формирования и распределения бюджета;

- Обеспечение безопасности наличных и безналичных средств.

Сами денежные потоки при этом классифицируют по следующим признакам:

- Масштаб — по всей компании, отдельному виду деятельности, подразделениям или операциям;

- Тип деятельности — текущий, инвестиции, финансовый;

- По направлению — отрицательный или положительный;

- По методу расчета — валовый и чистый;

- По достаточности — избыточный и дефицитный;

- В зависимости от временного периода — действительный и планируемый;

- По стабильности — равномерный и неравномерный.

Для выполнения анализа, независимо от метода используются два основных документа:

- Бухгалтерский баланс предприятия — специальный отчет, демонстрирующий все активы, существующие обязательства и актуальный капитал компании;

- Отчет о движении денег — специальный документ, отражающий источники получения денег и то, как были использованы эти средства в соответствующем периоде.

Форма N 4 «Отчет о движении денежных средств», тыс. руб.

-------------------------------------T-----------T---------------¬¦ Показатель ¦За отчетный¦ За предыдущий ¦+------------------------------T-----+ год ¦ год ¦¦ наименование ¦ код ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на¦ ¦ ¦ ¦¦начало отчетного года ¦ 010 ¦ 200 ¦ 160 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по текущей деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Средства, полученные от¦ ¦ ¦ ¦¦покупателей, заказчиков ¦ 120 ¦ 5361 ¦ 4342 ¦+------------------------------+-----+-----------+---------------+¦Прочие поступления ¦ 130 ¦ 105 ¦ 84 ¦+------------------------------+-----+-----------+---------------+¦Денежные средства,¦ ¦ ¦ ¦¦направленные: ¦ ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦на оплату приобретенных¦ ¦ ¦ ¦¦товаров, работ, услуг,¦ ¦ ¦ ¦¦сырья и иных оборотных¦ ¦ ¦ ¦¦активов ¦ 150 ¦ (3796) ¦ (3095) ¦+------------------------------+-----+-----------+---------------+¦на оплату труда ¦ 160 ¦ (792) ¦ (580) ¦+------------------------------+-----+-----------+---------------+¦на выплату дивидендов,¦ ¦ ¦ ¦¦процентов ¦ 170 ¦ (198) ¦ (222) ¦+------------------------------+-----+-----------+---------------+¦на расчеты по налогам и сборам¦ 180 ¦ (284) ¦ (210) ¦+------------------------------+-----+-----------+---------------+¦на прочие расходы ¦ 190 ¦ (204) ¦ (124) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦текущей деятельности ¦ 020 ¦ 192 ¦ 195 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦по инвестиционной деятельности¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Выручка от продажи объектов¦ ¦ ¦ ¦¦основных средств и иных¦ ¦ ¦ ¦¦внеоборотных активов ¦ 210 ¦ 60 ¦ 20 ¦+------------------------------+-----+-----------+---------------+¦Выручка от продажи ценных¦ ¦ ¦ ¦¦бумаг и иных финансовых¦ ¦ ¦ ¦¦вложений ¦ 220 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные дивиденды ¦ 230 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные проценты ¦ 240 ¦ 40 ¦ 10 ¦+------------------------------+-----+-----------+---------------+¦Поступления от погашения¦ ¦ ¦ ¦¦займов, предоставленных другим¦ ¦ ¦ ¦¦организациям ¦ 250 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение дочерних¦ ¦ ¦ ¦¦организаций ¦ 280 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение объектов основных¦ ¦ ¦ ¦¦средств, доходных вложений в¦ ¦ ¦ ¦¦материальные ценности и¦ ¦ ¦ ¦¦нематериальных активов ¦ 290 ¦ (292) ¦ (110) ¦+------------------------------+-----+-----------+---------------+¦Приобретение ценных бумаг и¦ ¦ ¦ ¦¦иных финансовых вложений ¦ 300 ¦ (20) ¦ (35) ¦+------------------------------+-----+-----------+---------------+¦Займы, предоставленные другим¦ ¦ ¦ ¦¦организациям ¦ 310 ¦ (-) ¦ (-) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦инвестиционной деятельности ¦ 340 ¦ (212) ¦ (115) ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по финансовой деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Поступления от эмиссии акций¦ ¦ ¦ ¦¦или иных долевых бумаг ¦ 410 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Поступления от займов и¦ ¦ ¦ ¦¦кредитов, предоставленных¦ ¦ ¦ ¦¦другими организациями ¦ 420 ¦ 840 ¦ 650 ¦+------------------------------+-----+-----------+---------------+¦Погашение займов и кредитов¦ ¦ ¦ ¦¦(без процентов) ¦ 430 ¦ (750) ¦ (690) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦финансовой деятельности ¦ 040 ¦ 90 ¦ (40) ¦+------------------------------+-----+-----------+---------------+¦Чистое увеличение (уменьшение)¦ ¦ ¦ ¦¦денежных средств и их¦ ¦ ¦ ¦¦эквивалентов ¦ 050 ¦ 70 ¦ 40 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на ¦ ¦ ¦ ¦¦конец отчетного периода ¦ 060 ¦ 270 ¦ 200 ¦L------------------------------+-----+-----------+----------------

Анализ начинается с изучения результативного чистого денежного потока (табл. 2).

Таблица 2