Учет объектов, полученных в безвозмездное пользование

Содержание:

- Передача материала безвозмездно другой организации

- Учет выбытия материалов из организации на сторону

- Зачем учредителю дарить компании имущество или деньги

- Основания

- Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

- Как в бухучете отразить благотворительную помощь

- Заполнение акта безвозмездной передачи

- Как оформить безвозмездную передачу товара между юр лицами

- Как учитывать расходы на благотворительность

Передача материала безвозмездно другой организации

Издания для некоммерческих организаций

В соответствии с Гражданским кодексом Российской Федерации (далее – ГК РФ) безвозмездная передача имущества оформляется с помощью договора дарения или его разновидности договора пожертвования (ст. ст.

572 и 582 ГК РФ).

По договору дарения одна сторона – даритель (им может быть любое физическое или юридическое лицо) безвозмездно передаёт или обязуется передать одаряемому (в нашем случае некоммерческой организации):

- имущественное право (требование) к третьему лицу (например, коммерческая безвозмездно уступает право требования уплаты долга своего должника некоммерческой организации);

- имущественное право (требование) к себе (например, коммерческая организация дарит право пользования своим земельным участком некоммерческой или);

- вещь в собственность (например, физическое лицо дарит транспортное средство некоммерческой организации);

а также безвозмездно освобождает или обязуется освободить некоммерческую организацию:

от имущественной обязанности перед собой (например, банк освобождает некоммерческую организацию от обязанности уплатить проценты по займу);

от имущественной обязанности перед третьим лицом (например, физическое лицо погасило задолженность некоммерческой организации за коммунальные услуги).

Безвозмездная передача амортизируемого имущества

Осуществляя предпринимательскую деятельность, организации могут безвозмездно передавать или получать какое-либо имущество или имущественные права.

Причем, когда речь идет об имуществе (работах, услугах), предполагается, что у организации, получившей его, не возникает обязательства по его оплате либо исполнении иного встречного обязательства (например, передачи взамен товаров, работ, услуг).

Поскольку в результате выбытия основных средств происходит уменьшение экономических выгод, в бухгалтерском учете операции по безвозмездной передаче являются расходами (п. 2 ПБУ N 10/99)

3) при условии, что приобретенные материалы предназначены для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения.

В случае несоблюдения указанных выше условий суммы НДС, предъявленные организации при приобретении таких материалов, не подлежат вычету и отражаются в бухгалтерском учете иным образом.

О безвозмездной передаче основных средств

Гражданским кодексом Российской Федерации (ГК РФ) определен только один из договоров безвозмездной передачи имущества — договор дарения. Согласно ст.

372 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Учет материалов при их выбытии из организации

О поступлении материалов мы поговорили здесь. теперь затронем тему списания материалов.

Выбывать с предприятия материалы могут несколькими способами: продажа, списание, безвозмездная передача, вклад в устав другого предприятия.

Рассмотрим подробнее особенности учета материалов при их выбытии из организации, какие проводки отражаются в бухгалтерском учете и какие документы необходимо оформить при этом.

Продаются материалы по рыночной стоимости с учетом НДС.

Проводки по безвозмездной передачи товара между юридическими лицами

Передача товаров на безвозмездной основе – это дарение. Организация не получает никаких денег или иных благ в счет переданных товаров. Данная операция учитывается, как прочих расход на счете 91.

Так как в налоговом учете безвозмездная передача не отражается, а в бухгалтерском она есть – возникают постоянные разницы. Их отражают по дебету 99 счета и кредиту 68 «Налог на прибыль».

Также такой «подарок» облагается НДС, если передан он не в благотворительных целях.

Учет поступления материалов

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Учет выбытия материалов из организации на сторону

Каким образом материалы покидают организацию? Так же, как и в случае с основными средствами, материалы могут выбывать в результате продажи, безвозмездной передачи (дарение), а также при внесении материалов уставный капитал другого предприятия. Рассмотрим подробнее каждый случай выбытия материалов. Выбытие материалов отражается в карточке учета материалов форма М-17, образец которого можно скачать здесь.

Материалы можно продать, подарить, передать другой организации в виде вклада в УК.

В зависимости от способа передачи материальных ценностей может меняться учетный процесс в бухгалтерии предприятии выбывающих материалов.

Ниже подробно с проводками рассмотрены наиболее популярные способы выбытия МЦ из организации.

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС.

Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч.

91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч.

91 (если получена прибыль от сделки).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь.

Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч.

91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50).

Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч.

58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ).

Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость).

Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Каков порядок оформления предоставления финансовой помощи учредителем?

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя?

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

- Стоимость материальных ценностей не превышает 3 тыс. рублей.

- Дарителем выступает не юридическое лицо.

- В условиях отсутствует обещание преподнести дар в будущем.

- Даром является движимое имущество.

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Безвозмездная передача товара в 1С 8.3 — пошаговая инструкция

Нормативное регулирование

Передача товаров в рекламных целях, если стоимость за 1 единицу товаров < 100 руб., освобождена от НДС (пп. 25 п. 3 ст. 149 НК РФ).

Права на вычет входящего НДС нет, поэтому НДС включен в стоимость ручек (пп. 1 п. 2 ст. 170 НК РФ).

При осуществлении не облагаемых НДС операций, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Настройка раздельного учета НДС

Выполните предварительные настройки по учету входящего НДС:

- проставьте флажок Ведется раздельный учет входящего НДС по способам учета в разделе Главное — Налоги и отчеты — НДС:

- выполните настройку учета сумм НДС по приобретенным ценностям По способам учета в разделе Администрирование — Параметры учета — Настройка плана счетов — Учет сумм НДС по приобретенным ценностям:

Приобретение сувенирной продукции

Приобретение сувенирной продукции оформите документом Поступление товаров и услуг вида операции Товары (Покупки – Поступление товаров и услуг).

- Укажите:ТМЦ < 100 руб. — Способ учета НДС — Учитывается в стоимости;

- ТМЦ > 100 руб. — Способ учета НДС — Принимается к вычету.

Зарегистрируйте входящий счет-фактуру от поставщика — укажите его номер и дату внизу формы документа Поступление товаров и услуг и нажмите кнопку Зарегистрировать.

Безвозмездная передача товара (сувенирной продукции) — пошаговая инструкция, проводки

Безвозмездная передача товара в 1С 8.3 в рекламных целях оформляется документом Безвозмездная передача (создать на основании документа Поступление товаров и услуг).

Заполните:

- Получатель – пустая строка;

- Код операции – 1010275 «Передача в рекламных целях товаров (работ, услуг)».

Вкладка Товары:

- Номенклатура – передаваемые в рекламных целях ТМЦ;

- Цена – рыночная цена = цена приобретения;

-

% НДС:

- ТМЦ < 100 руб. Без НДС

- ТМЦ > 100 руб. 20%

Вкладка Счет затрат:

Укажите:

- Счет затрат – 44.01 (по умолчанию ставится 91.02);

- Статьи затрат – Расходы на рекламу (нормируемые) / НУ Расходы на рекламу (нормируемые) (абз. 5 п. 4, пп. 28 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 04.06.2013 N 03-03-06/2/20320 (норматив — 1% от выручки);

- Счет учета НДС – 91.02;

-

Прочие доходы и расходы:

- Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд;

Из формы документа Безвозмездная передача по кнопке Выписать счет-фактуру оформляется документ Счет-фактура выданный на реализацию с «Безвозмездная передача товаров, работ, услуг».

Распределение НДС

При раздельном учете НДС документ Распределение НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС) создается и проводится, даже если базы для распределения НДС нет.

По кнопке Заполнить автоматически заполняются суммы выручки в документе Распределение НДС:

НДС к вычету в части рекламной продукции свыше 100 руб. примите документом Формирование записей книги покупок.

Отражение необлагаемой операции в Декларации по НДС

Необлагаемую операцию по безвозмездной передаче рекламной продукции необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N 1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Сформируйте документ Формирование записей раздела 7 декларации по НДС (Операции – Закрытие периода — Регламентные операции НДС).

Внесите необлагаемую операцию по кнопке Заполнить.

Автоматически заполняется Декларация по НДС (Отчеты — НДС — Отчетность по НДС), включая Раздел 7.

Мы рассмотрели пошаговую инструкцию по оформлению безвозмездной передачи товара в 1С 8.3.

Как в бухучете отразить благотворительную помощь

Благотворительность, безвозмездная помощь нуждающимся, прочно вошли в хозяйственную жизнь многих коммерческих фирм, организаций — субъектов рынка. Эту сферу регулирует ФЗ-135 от 11/08/95 г. «О благотворительной деятельности». Вместе с тем, подобные операции совершаются далеко не каждый день, и у бухгалтеров часто возникают вопросы, как правильно отразить их учете. Чаще всего оказывается денежная помощь, но бывают случаи, когда имущественные объекты выступают как безвозмездная помощь. Если безвозмездный взнос нуждающимся делает сотрудник, либо помощь оказывается ему самому, возникает вопрос об НДФЛ. Вопрос об учете благотворительной помощи имеет множественные нюансы в учете, которые мы и рассмотрим.

Что входит в понятие благотворительной помощи

Согласно упомянутому ФЗ №135, благотворительная помощь – любая помощь, оказываемая на добровольных началах, в виде:

- передачи (перечисления) денег;

- передачи имущества, товаров, продукции;

- выполненных работ (оказанных услуг);

- передачи прав на НМА;

- иные добровольные способы поддержки.

Не всякая безвозмездная операция может быть признана благотворительностью. В частности, не признаются благотворительной помощью указанные ниже формы безвозмездной передачи:

- Дарение. Такой договор заключается по правилам ГК РФ, гл. 32. Дарить в собственность можно вещи, имущественные права, кроме того, дарением считается и освобождение от имущественных обязанностей. Денежное дарение (по смыслу ст. 128 ГК) также может иметь место. В понятие же «благотворительность» включается не только сам факт дарения, но и льготные условия, сопутствующие такой безвозмездной передаче. Кроме того, безвозмездные работы, услуги тоже относят к благотворительности, тогда как «подарить» услугу (работу), согласно законодательству, невозможно. К дарению относят и вещевые пожертвования в целях, полезных для общества (ст. 582-1 ГК РФ).

- Спонсорская помощь. В ходе оказания такой помощи, например, при организации публичных акций, спонсор получает выгоду в виде рекламы своего бренда или продукции, т.е. оказывает помощь по сути возмездно.

На заметку! Вопрос, относить ли благотворительную передачу к операциям дарения, до конца не отрегулирован. Например, ФАС МО своим постановлением по д. №А40-42066/12-11-389 от 06/12/12 г. утверждает, что к благотворительности применимы нормы ГК РФ.

Бухгалтерский учет и налоги

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2019 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

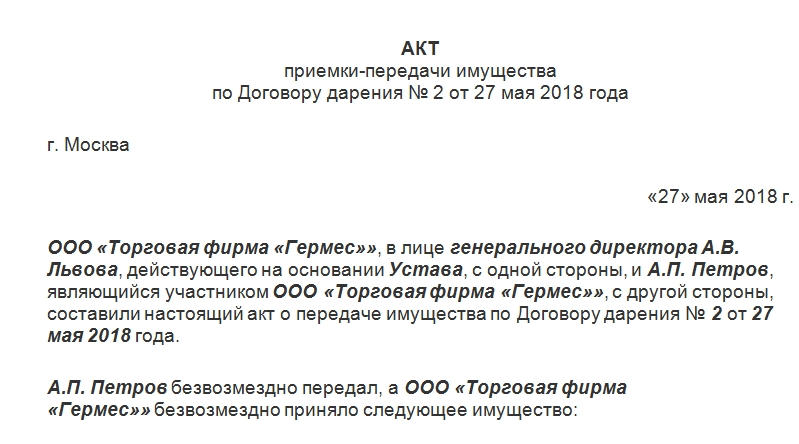

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

Наименование документа.

Номер. Впоследствии он указывается в регистрационных бумагах.

Дата подписания. Иногда отдельно указывается число составления, но это не обязательно

Важно, чтобы хотя бы одна дата в акте присутствовала.

Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

Название организации, к которой переходят ТМЦ

Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

Как оформить безвозмездную передачу товара между юр лицами

Если, наоборот, речь идёт о предприятии, как об одаряемой стороне, суммы могут быть значительно больше в случае, когда стороной дарителя является гражданин либо представитель государственной или муниципальной собственности.

Общие положения о сделке Передавать активы предприятия дозволено только посредством составления договора безвозмездной передачи имущества, образец которого можно найти либо в интернете, либо непосредственно в нотариальном кабинете на приёме или консультации.

Существуют две типовые формы сделки, которые оформляются по-разному и носят различный правовой характер:

- Договор дарения. Оформляется в случае, если стороны договорились об одностороннем порядке отношений. В этом случае одаряемая сторона ничего не должна передавать взамен или оказывать какие-либо услуги.

Безвозмездная передача имущества может происходить между юридическими и физическими лицами. В первом случае на регулируется договором дарения и безвозмездного пользования, во втором – не регулируется вовсе.

Передаваемые объекты могут быть:

- Деньгами и ценными бумагами, нематериальными активами;

- Товарами и материалами;

- Недвижимостью и правами на его использование;

- Готовой продукцией.

Особые условия При передаче ценностей нужно учитывать финансовый лимит: подарки организации не должны превышать 3 тысячи рублей. Если стоимость превышает лимит, необходимо составить письменный договор дарения.

Подтверждается передача актом приема-передачи или товарной накладной, в некоторых случаях может потребоваться составить договор.

Безвозмездная передача товара или имущества между юридическими лицами

Арендуемое помещение Частенько встречается случай, когда арендатор с согласия арендодателя отремонтировал арендуемое помещение и произвел неотделимые улучшения, например, поставил навесные потолки. После окончания срока аренды недвижимость возвращается к хозяину, и тут возникает вопрос: должен ли он оплачивать эти улучшения? НДС облагаются реализованные с целью получения прибыли товары, работы и услуги.

Внимание

Арендатор произвел необходимые улучшения (выполнил работу) и передал их арендодателю после окончания срока аренды. Если арендодатель не компенсировал работу и не вычел расходы из платежей за аренду, то с правовой точки зрения считается, что произошла передача права собственности на результат выполненных работ или оказание услуг на безвозмездной основе.

Такие операции подлежат обложению НДС. А вот налог на прибыль арендодатель платить не обязан.

Оформление и учет передачи образцов продукции

Себестоимость готовой продукции и расходы, связанные с безвозмездной передачей, при расчете налога на прибыль не учитываются. Возможна ли безвозмездная передача товаров другой организации? Подскажите, как быть в этом случае. И подлежит ли выплате НДС, если такая операция возможна? Как справедливо отмечено в вопросе, пп.4 п. 1 ст.575 Гражданского кодекса РФ запрещает дарение в отношениях между коммерческими организациями.

Признаком договора дарения служит отсутствие какого бы то ни было встречного удовлетворения. Сделка, совершенная коммерческими организациями вопреки указанному запрету, с точки зрения гражданского права, является ничтожной как не соответствующая требованиям закона (ст.168 ГК РФ).

Рассмотрим порядок налогообложения операций по безвозмездной передаче имущества с двух сторон: в учете принимающего имущество (имущественные права) и передающего (при взаимоотношениях между юридическими лицами, физическими лицами, а также между работодателем и работником). Налог на прибыль В соответствии с п.2 ст.

Как учитывать расходы на благотворительность

Благотворительная помощь — это вид финансовой и нефинансовой поддержки. Несмотря на благие намерения, средства на благотворительность нужно учитывать.

Благотворительность давно стала нормой для многих людей. К сожалению, есть люди и организации, которым нужна помощь. Поэтому многие предприниматели жертвуют деньги или необходимые вещи в адрес фондов, школ и других организаций. Однако, бухгалтер должен правильно учесть все «добрые» расходы.

Что такое благотворительность

Благотворительность — это добровольная помощь, которую осуществляют юридические и физические лица в адрес любых других лиц. Форма бывает разной:

- передача имущества и денежных средств;

- безвозмездное выполнение работ или услуг;

- иная поддержка.

Цели благотворительной деятельности закреплены законодательно. Например, можно помогать малообеспеченным, безработным и инвалидам.

В благотворительности всегда есть два участника: кто-то оказывает помощь, а кто-то ее получает. Законодательство делит всех на три категории:

- Благотворители — те, кто «осуществляет бескорыстную передачу в собственность имущества или денежных средств». Также сюда входит и оказание услуг.

- Добровольцы — физические лица, которые безвозмездно выполняют работы и оказывают услуги. Иными словами — это волонтеры и волонтерские организации.

- Благополучатели — те, кто получает помощь от благотворителей и добровольцев.

Как учитываются налоги

Налог на прибыль

Стоимость безвозмездно переданного имущества и расходы на него не учитываются при налогообложении прибыли. Они не отвечают требованиям п.1 ст. 252 НК РФ — они не направлены на получение дохода.

Расходы по стоимости и передаче в благотворительность имущества, работ или услуг есть в перечне расходов, которые не учитываются при налогообложении прибыли.

Единый налог

При расчете единого налога при УСН, расходы на благотворительность также не учитываются. Объясняется это просто: затраты на благотворительность не внесены в перечень расходов, на которые компании на «упрощенке» могут уменьшать полученную прибыль.

Передача товаров, выполнение работ и оказание услуг в рамках благотворительности не облагается НДС. Все эти действия попадают подпадают под льготу.

Для того чтобы воспользоваться этой льготой, компании нужно иметь подтверждающие документы:

- договор или контракт с получателем благотворительной помощи на безвозмездную передачу товаров, выполнение работ или оказание услуг;

- копии документов, подтверждающих принятие благотворительной помощи;

- акты или другие документы, свидетельствующие о целевом использовании полученной помощи.

Как отразить в бухучете

Общий порядок признания расходов в бухгалтерском учете установлен в ПБУ 10/99. В пункте 17 сказано: «расходы хозяйствующего субъекта подлежат признанию в бухгалтерском учете независимо от его намерения получить выручку». Все расходы подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

К прочим расходам как раз относится благотворительность. Поэтому в бухгалтерском учете организации перечисление пожертвований будет отражаться с использованием счета 91 «Прочие доходы и расходы».

Организация должна исключить из расчета налоговой базы по налогу на прибыль затраты на благотворительность. Сделать это нужно во всех отчетных периодах. По этому показателю в бухгалтерском учете образуется постоянное налоговое обязательство. Проводки следующие:

Дебет 76 — Кредит 51 — перечислены денежные средства в форме пожертвований;

Дебет 76 — Кредит 41 — переданы в рамках благотворительной помощи товары;

Дебет 91 — Кредит 76 — расходы на пожертвование отнесены в состав прочих расходов;

Дебет 91 — Кредит 76 — стоимость товаров, переданных на пожертвование, отнесена в состав прочих расходов;

Дебет 91 — Кредит 68 — начислен НДС со стоимости безвозмездно переданных товаров;

Дебет 99 — Кредит 68 — отражено постоянное налоговое обязательство со стоимости перечисленных денежных средств, переданных товаров и суммы НДС.