Что является прочими доходами в бухгалтерском учете?

Содержание:

- Как правильно настраивать выплату прочих доходов

- Налоговый учет доходов и расходов

- Внереализационные доходы

- Виды бюджетов

- Прочие – это какие?

- Порядок отражения прочих доходов в бухгалтерском учете

- Другой комментарий к Ст. 250 Налогового кодекса Российской Федерации

- Модернизация и реконструкция: некоторые нюансы

- Коды типов дохода 1С: Зарплата и управление персоналом, редакция 3.1

- Виды прибыли на предприятии

- Отражение планов по поступлениям и выбытиям

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

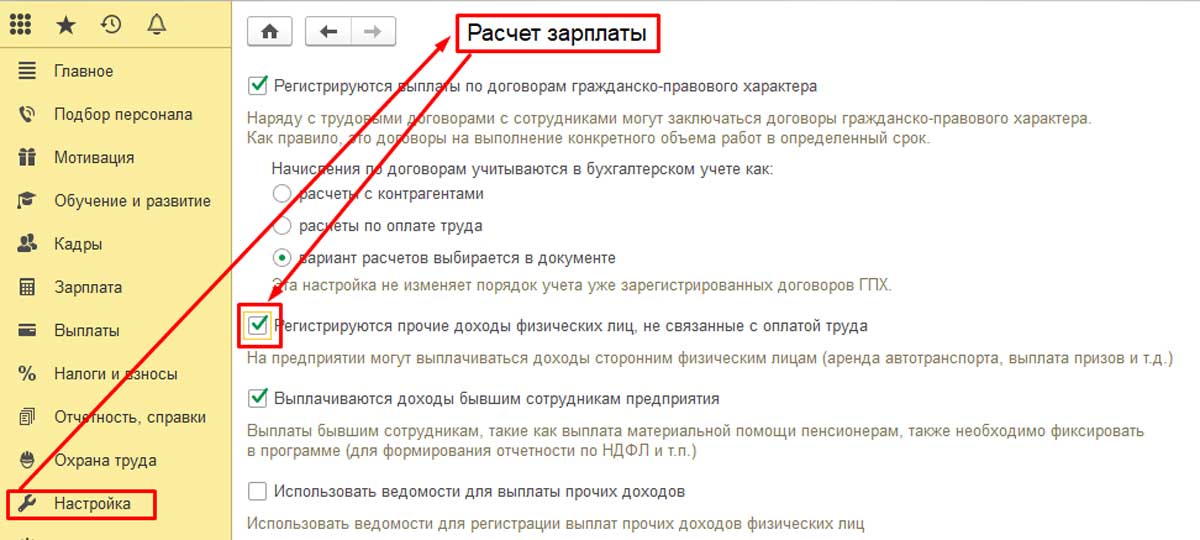

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

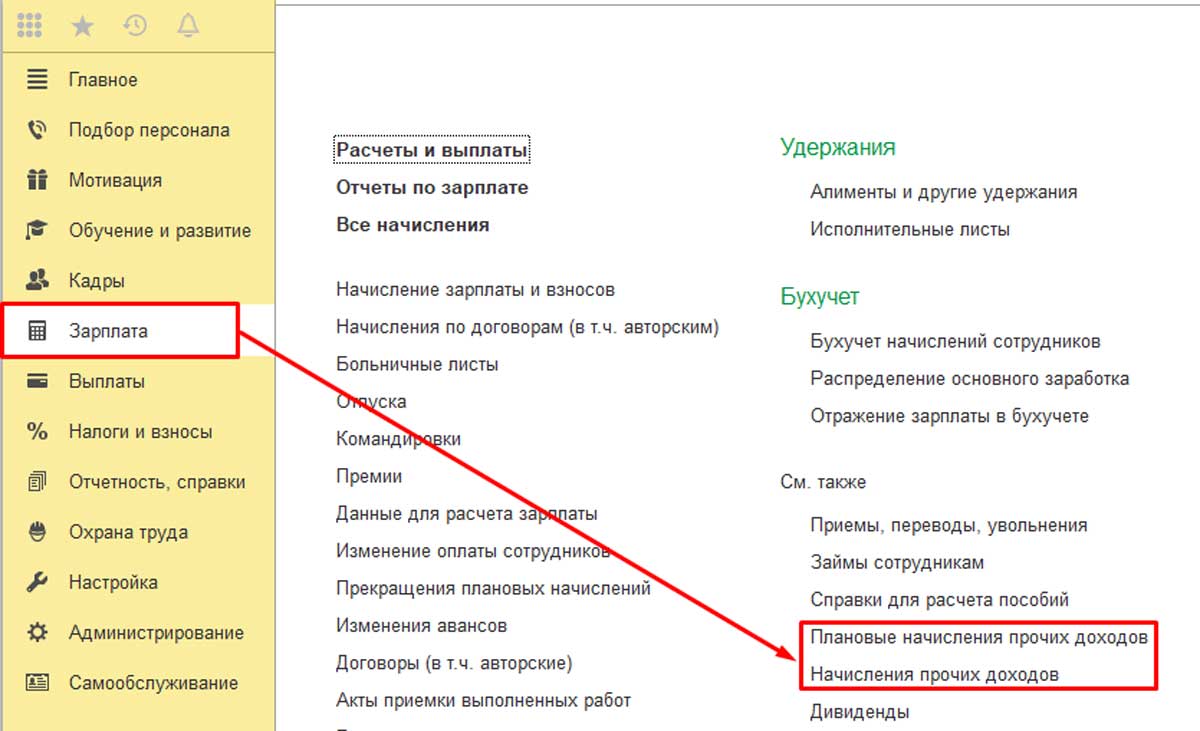

Проделав это, можно увидеть, что в разделе «Зарплата» появились два новых журнала. Это «Плановые начисления прочих доходов» и «Начисления прочих доходов». Второй журнал раньше назывался «Регистрация прочих доходов».

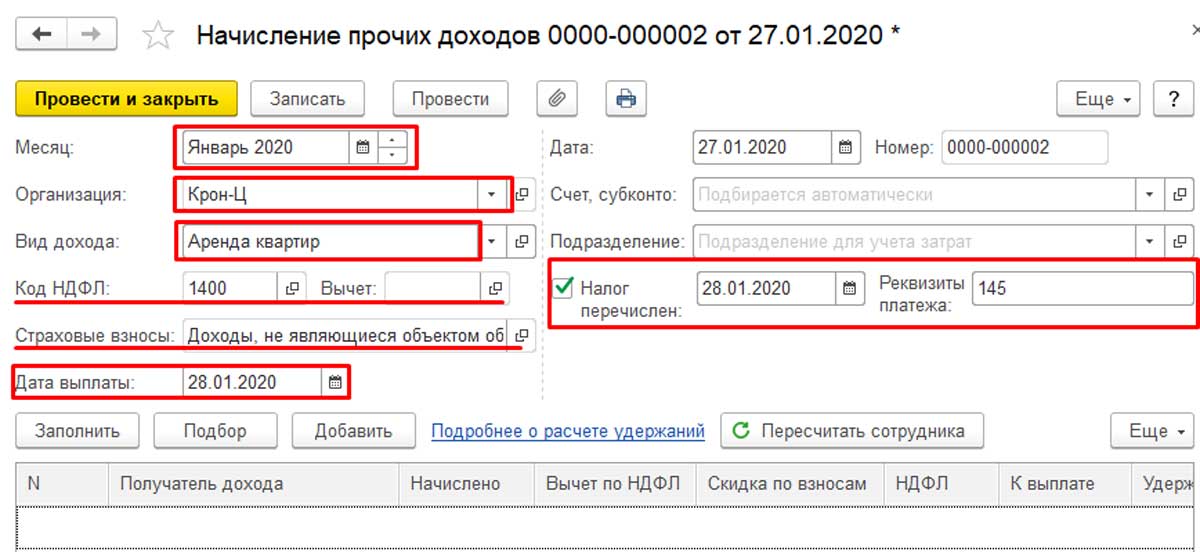

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

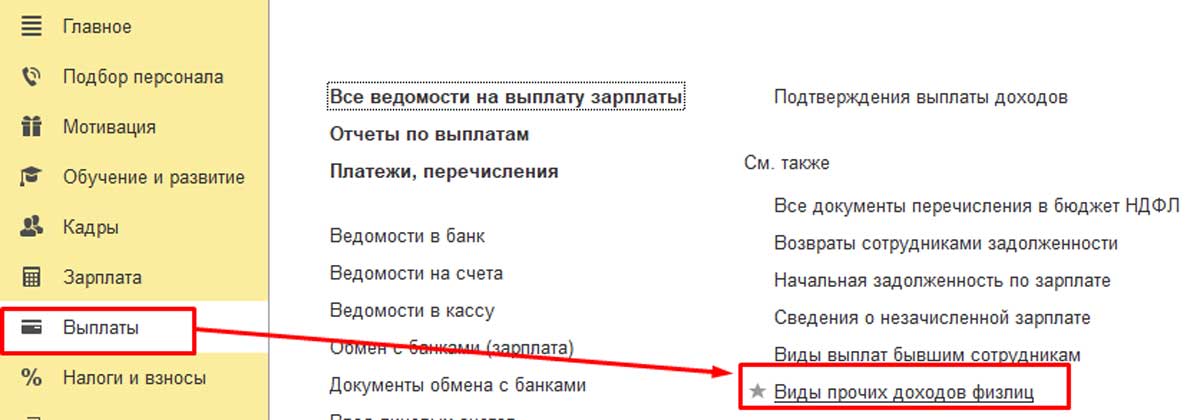

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

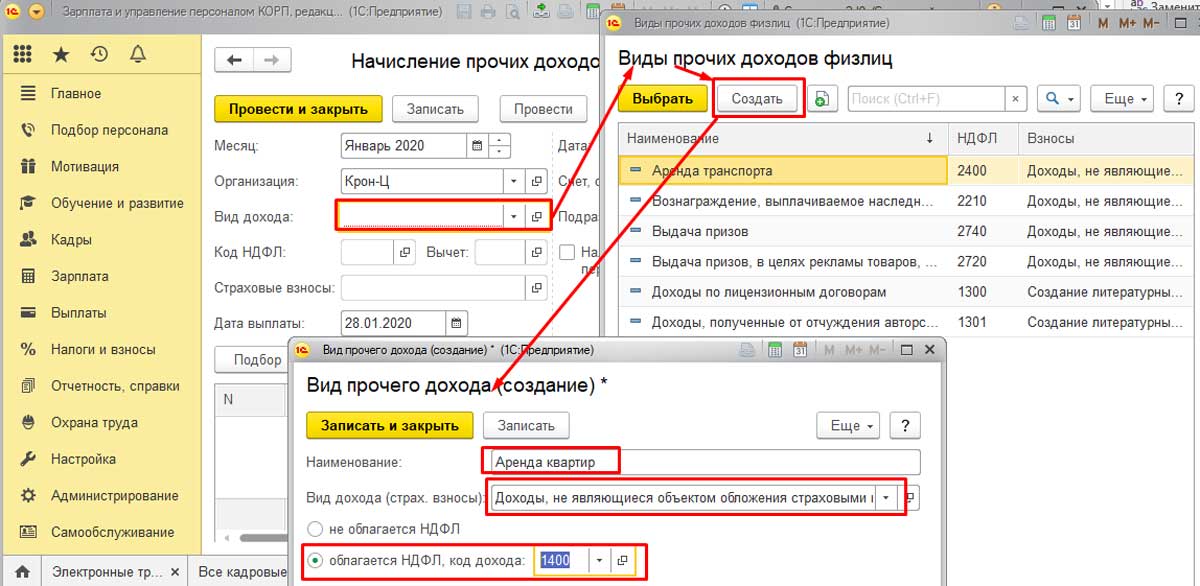

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

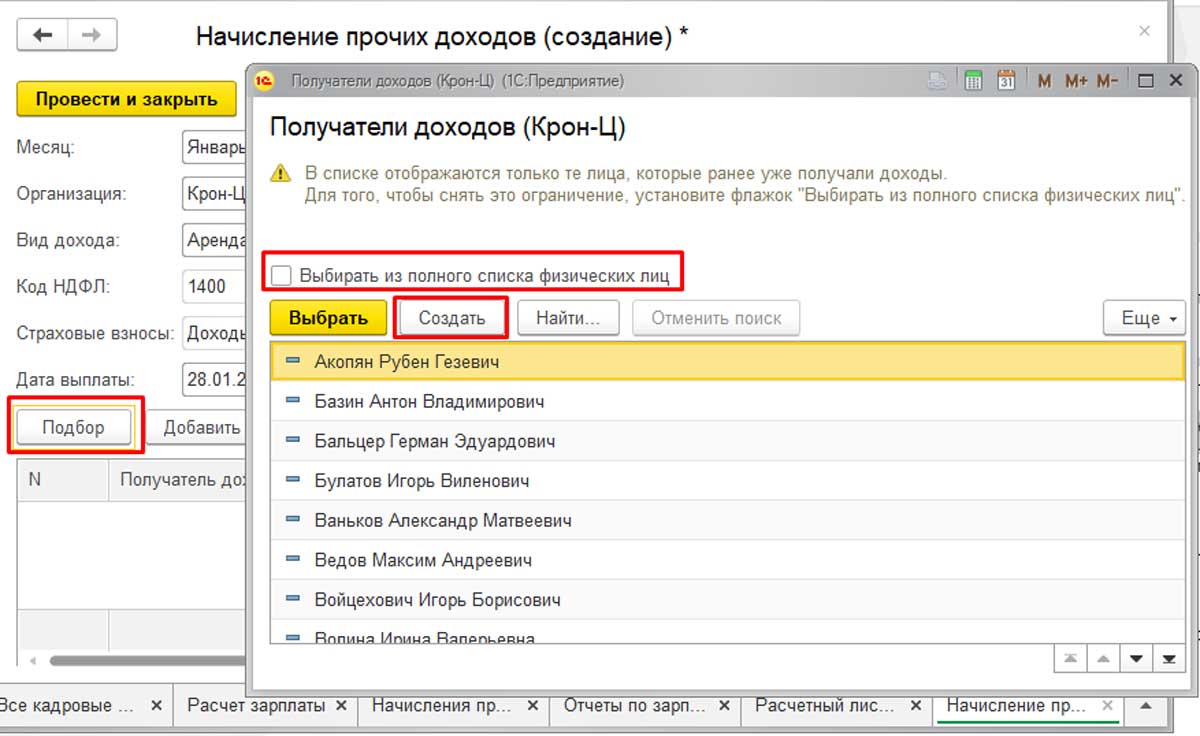

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» — «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

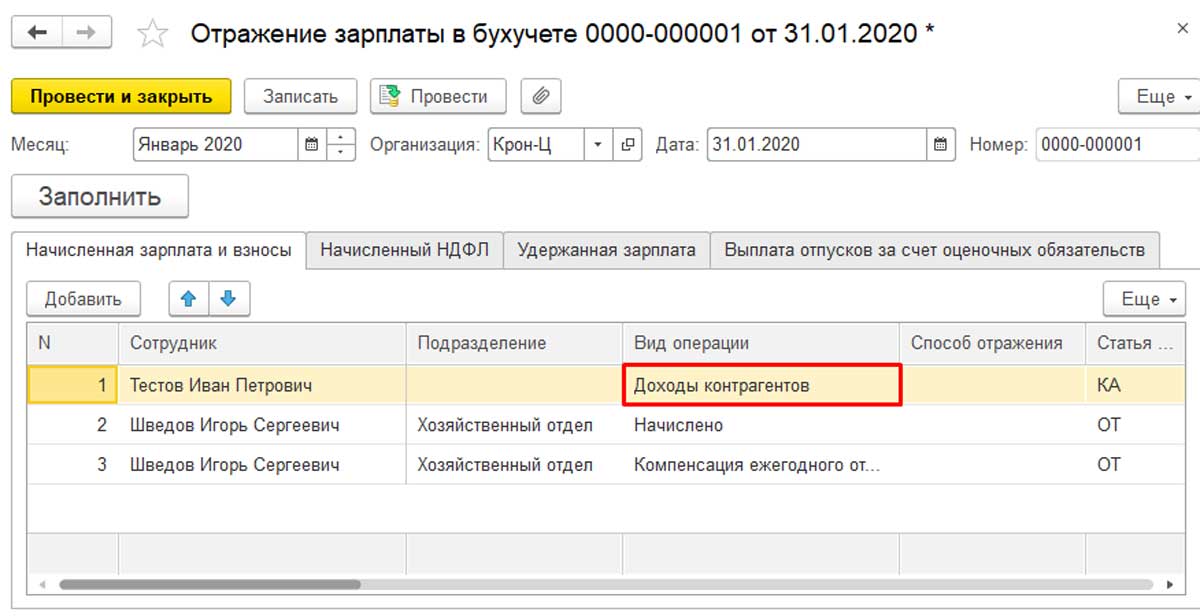

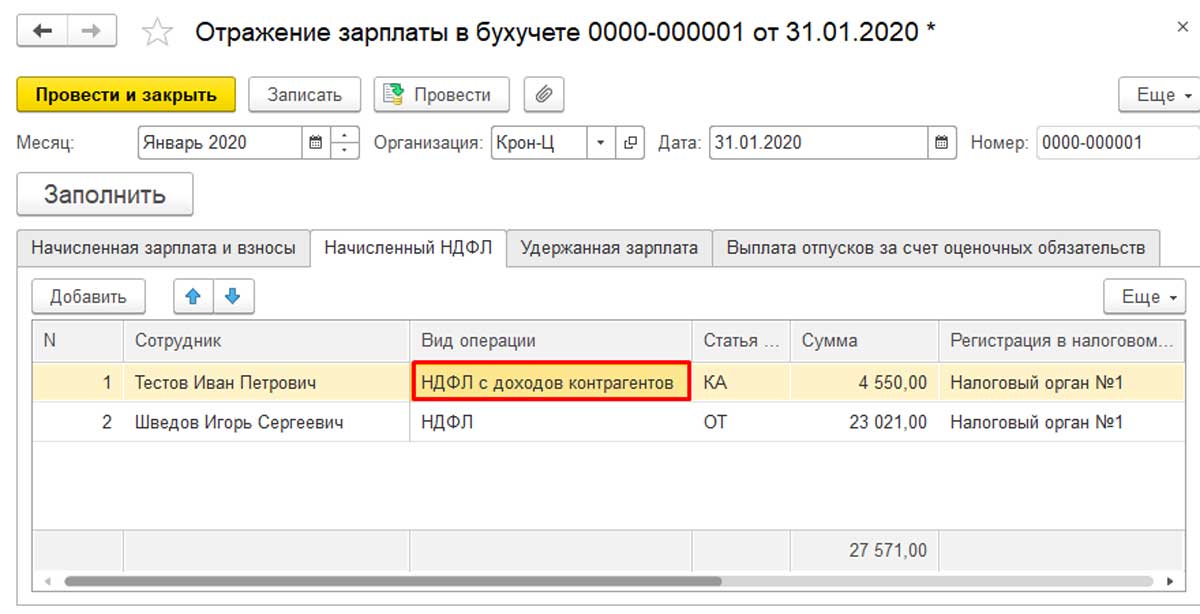

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

Налоговый учет доходов и расходов

Доходы и расходы играют ключевую роль для организации, поскольку от них напрямую зависит налогооблагаемая база. Таким образом, в первую очередь руководство фирмы должно решить, какую форму налогообложения использовать — основную (ОСНО) или упрощенную (УСН). Если выбран первый вариант, бухгалтерский учет всех расходов и доходов ведется максимально подробно строго в соответствии с правилами бухгалтерского учета. Если используется УСН, фирма имеет право выбрать один из двух режимов расчета налога на прибыль:

- Первый — называется “Доходы”. В этом случае по ставке 6% облагается вся выручка и внереализационные доходы.

- Второй вариант — можно удерживать 15% налог с разницы между фактическими доходами и расходами, то есть после их взаимозачета.

Однозначно сказать, какой из этих режимов лучше, нельзя, так как многое зависит от специфики бизнеса. В частности:

- Если у организации большая выручка, но маленькая маржинальная прибыль, лучше использовать вариант “доходы минус расходы”.

- Если же себестоимость и коммерческие расходы минимальны, как это часто бывает у небольших фирм, оказывающих услуги (парикмахерские, прачечные и так далее), разумно выбрать режим “Доходы”.

Отдельно заметим, что ИП на УСН имеют право не вести бухгалтерский учет в общем порядке. Им достаточно только КУДИР. ООО в этом плане работать немного сложнее.

Внереализационные доходы

При определении внереализационных доходов, включаемых в налоговую базу для расчета единого налога УСН, необходимо руководствоваться правилами ст.250 гл.25 НК РФ. Согласно этой статье к внереализационных доходам, учитываемым в налоговой базе при УСН, можно отнести доходы, полученные следующим образом:

- От долевого участия в других организациях;

- Штрафы, пени, возмещение убытков, ущерба, нанесенного организации или ИП на УСН;

- Полученные от арендаторов арендные платежи;

- Предоставление права на результат интеллектуальной деятельности (патенты на изобретение, промышленные образцы и др.);

- Полученные проценты по вкладам, займам, кредитам, ценным бумагам;

- Безвозмездно полученное имущество и имущественные права;

- От участия в простом товариществе;

- Доходы прошлых лет;

- Стоимость материальных ценностей, оставшихся после демонтажа основных средств и пригодных к дальнейшему использованию;

- Имущество, денежные средства, работы, услуги, использованные не по целевому назначению и полученные в рамках благотворительной деятельности, целевых поступлений (кроме бюджетных средств);

- Суммы, на которые уменьшен уставной капитал, при условии, что эти суммы не возвращены участникам общества;

- Возвращенные суммы взносов, вкладов от некоммерческих организаций, если ранее они были учтены в составе расходов;

- Списанная кредиторская задолженность;

- Излишки, выявленные при инвентаризации;

- Стоимость книжной продукции и продукции СМИ, подлежащая замене при возврате или списании по основаниям пп.43 и 44 п.1 ст.264 НК РФ;

- Возвращенный жертвователю или его правопреемникам денежного эквивалента недвижимого имущества или ценных бумаг, переданных на пополнение целевого капитала некоммерческой организации в соответствие с законом №275-ФЗ от 30.12.2006.

Надо сказать, что доходы, полученные от разности курса валюты при покупке или продаже и курса Центробанка России, в том числе доходы, полученные при переоценке иностранной валюты от разности курсов ЦБ РФ, в налоговой базе при УСН не определяются и не учитываются. В некоторых видах внереализационных доходов, учитываемых при УСН, есть небольшие исключения, о которых можно узнать, прочитав перечень ст.250 гл.25 НК РФ.

Виды бюджетов

В стандартной классификации бюджеты доходов и расходов (сокращенно БДР) подразделяются на:

- семейный БДР

- БДР предприятия

- БДР государства

Таблица 1. Пример журнала для ведения и контроля семейного бюджета

| Статья расходов | Фактический расход | Лимит на месяц | Отклонение лимита от факта |

| Питание | 1000+2000+1200+1500+… | 10000 | 1000 |

| Развлечения | 200+1000+600 | 2000 | 200 |

| Покупки вещей, одежды | 5000 | 3000 | -2000 |

| И так далее | …. | …. |

Семейный бюджет

В пределах одного домохозяйства люди контролируют доходы и расходы самостоятельно, исходя из принципа рациональности. Проще говоря, траты денежных средств не должны превышать их поступления и резервы, которыми располагает семья.Поскольку все современные государства придерживаются принципа “ваша семья — ваша ответственность”, то документов, регламентирующих порядок составления семейного БДР, не существует. Но можно вести произвольный журнал доходов и расходов. Его пример представлен в таблице 1.Если по какой-либо статье фактические расходы превысили установленный лимит, необходимо посмотреть, как эту величину перекрывает экономия по другим направлениям расходов.В том случае, если экономии оказалось недостаточно, на следующий месяц необходимо урезать предел расходов по “аномальной статье”. В нашем примере семье придется отказаться от покупок вещей.

Бюджет предприятия

Все средние и крупные организации в той или иной форме составляют БДР. Данный процесс называется бюджетированием. В бюджете коммерческой фирмы отражаются плановые и фактические показатели деятельности. Задача аналитика или экономиста в данном случае сводится к своевременному выявлению негативных отклонений и составлению предложений по их устранению. Пример БДР организации представлен в таблице 2.

Таблица 2. Образец бюджета коммерческой организации

Государственный бюджет

В масштабе Российской Федерации национальные доходы и расходы регулируются законом “О государственном бюджете”. В нем подробно перечисляются все источники поступления средств в казну и прописываются направления трат.

Прочие – это какие?

Связь затрат и прибылей с основными либо «прочими» видами занятий организации прослеживается на основании данных из выписки ЕГРЮЛ. В этом документе закреплены виды деятельности фирмы, указанные как основные при регистрации. Если затраты или получение денег не связаны с ведением именно этих видов деятельности, они при учете должны быть отнесены к прочим.

Что относится к прочим доходам организации?

Прочие доходы: определение

План бухгалтерских счетов 9/99 «Доходы организации» регламентирует отнесение финансов к тем или иным статьям. В главе 3 «Прочие поступления» приведен открытый перечень поступающих средств этого назначения. К ним бухгалтером принято относить:

- средства, полученные в результате реализации основных активов;

- проценты по займам, которые были предоставлены организации;

- поступления, переданные безвозмездно;

- средства, выплаченные вследствие ущерба (например, от страховиков);

- убытки по прошлым годам;

- разницы в курсах валют;

- невозвратимые кредиторские задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Список открыт – можно включить в него и другие финансовые поступления, отвечающие назначению «прочие». Они должны быть предусмотрены в учетной политике организации

Примеры таких доходов – излишки, обнаруженные при инвентаризации, остатки годных материалов или запчастей после утилизации и пр.

Если предприятие занимается грузоперевозками и попутно сдает в аренду склад, доходы от аренды следует относить к прочим. Но если основное занятие фирмы – аренда складов, то прибыль от этого будет основным, а не прочим доходом.

Как заполняется строка 2350 «Прочие расходы»?

Какие расходы относят к прочим

Информация о прочих расходах содержится в упоминавшейся выше 3 главе ПБУ 9/99. Перечисление прочих расходов тоже содержится в открытом списке, это значит, что учетная политика вправе его расширить. Чаще всего приходится относить на баланс следующие виды прочих расходов:

- убытки, понесенные при продаже основных средств производства;

- проценты по получаемым займам;

- затраты, связанные с заведением и обслуживанием счета в банке;

- резервный фонд по сомнительным долгам (он должен быть в каждой организации);

- пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

- убытки прошлых лет, признанные таковыми в отчетном периоде;

- дебиторские долги, сроки которых уже истекли;

- разница валют со знаком «минус».

ВНИМАНИЕ! Учетная политика вправе обосновывать отнесение к «прочим» и других видов затрат. Например, госпошлины и сумма налога на имущество прямо не указаны в списке основных расходов, их нет и в перечне «прочих», значит, предприятие самостоятельно может определить статью их учета

Порядок отражения прочих доходов в бухгалтерском учете

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н (далее — План счетов бухгалтерского учета), для учета информации о прочих доходах и расходах отчетного периода необходимо использовать счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» целесообразно открыть субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Поступления прочих доходов отражается по кредиту субсчета 91-1 «Прочие доходы».

Другой комментарий к Ст. 250 Налогового кодекса Российской Федерации

Условиями договора может быть не установлен размер штрафных санкций или возмещения убытков при нарушении контрагентами налогоплательщика договорных обязательств. На практике могут возникнуть споры о том, возникает ли у налогоплательщика внереализационный доход в таком случае, если отсутствуют доказательства признания контрагентами этих сумм, а также судебное решение об их взыскании.

В соответствии с письмом МНС России от 27.09.2002 N 02-4-10/318-АЖ194 если условиями договоров предусмотрены все обстоятельства, при которых возникает ответственность контрагентов в виде штрафных санкций или возмещения убытков, то доходы признаются полученными налогоплательщиком при возникновении этих обстоятельств, с которыми условия договора связывают возникновение штрафных санкций или возмещение убытков, вне зависимости от претензий, предъявленных налогоплательщиком контрагенту. Если подобные обстоятельства не могут классифицироваться однозначно, то подобные доходы признаются по мере признания их должником, либо по мере вступления в законную силу решения суда.

По мнению арбитражных судов, суммы штрафных санкций или возмещения убытков включаются во внереализационный доход не с момента нарушения контрагентом налогоплательщика договорных обязательств, а с момента их признания контрагентами либо с момента вступления в силу решения суда об их взыскании.

Согласно решению ВАС РФ от 14.08.2003 N 8551/03 дата и основания для признания налогоплательщиком в целях налогообложения внереализационного дохода в виде убытков и неустойки связаны с признанием соответствующих сумм должником либо с датой вступления в законную силу решения суда о взыскании этих сумм. ВАС РФ указал, что содержавшееся во втором предложении абзаца второго пункта 1 раздела 4 Методических рекомендаций по применению главы 25 НК, утвержденных Приказом МНС России от 20.12.2002 N БГ-3-02/729, положение, принуждавшее налогоплательщиков включать во внереализационные доходы суммы штрафных санкций или возмещаемых убытков только в связи с наличием этих условий в договоре, вне зависимости от претензий, предъявленных налогоплательщиками контрагентам, и при отсутствии возражений должника, не соответствует НК, незаконно возлагает на них обязанности, не предусмотренные НК.

В Постановлении ФАС Западно-Сибирского округа от 03.07.2006 N Ф04-7697/2005(24094-А27-26) арбитражным судом сделан вывод, что у налогоплательщика отсутствует обязанность по исчислению и уплате налога с предполагаемых, но фактически не причитающихся к получению налогоплательщиком санкций за нарушение его контрагентами договорных обязательств, поскольку отсутствуют доходы в виде признанных заемщиками или подлежащих уплате заемщиками на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договоров займа. При отсутствии доказательств признания контрагентами сумм штрафных санкций или возмещения убытков за нарушение договорных обязательств либо судебного решения об их взыскании, данные суммы не подлежат включению в состав внереализационных доходов.

К аналогичным выводам пришел и ФАС Московского округа в Постановлении от 28.11.2005 N КА-А40/11772-05, признав неправомерным доначисление налоговым органом налога на прибыль на сумму договорной неустойки, поскольку налогоплательщиком не было реализовано право требования уплаты вышеназванных санкций к должнику, а должником не совершались действия, свидетельствующие о признании суммы штрафа и готовности уплатить их. Кроме того, отсутствовало вступившее в законную силу решение суда о взыскании суммы штрафа. Суд отклонил довод налогового органа о том, что фактом признания долга и нарушения обязательств должен служить договор, и пришел к выводу об отсутствии основания для признания названных сумм договорной неустойки внереализационным доходом в целях налогообложения прибыли.

Модернизация и реконструкция: некоторые нюансы

Расходы, связанные с модернизацией и реконструкцией, становятся самостоятельными единицами при учёте вложений во внеоборотные активы. Это правило применимо к каждому объекту, который принимает участие при организации процесса. При оформлении расходов либо ОС события могут развиваться по нескольким сценариям:

- направленность на целевые займы с кредитами для привлечения средств;

- использование оборудования, требующего дополнительного монтажа;

- смешанный способ при выполнении работ, использование как своих сил, так и услуг подрядчиков.

Возможно использование проводок, сопровождающих создание ОС. Сама реконструкция проводится двумя способами:

- Без остановки.

- При паузах в работе объекта. Амортизация перестаёт начисляться, если перерыв составляет от года и более.

Стоимость объекта ОС увеличивается, если он требует дополнительных вложений в реконструкцию. При этом период полезного использования так же может измениться. Например, если технические характеристики заметно улучшаются спустя время. Сумма на амортизацию тоже может меняться после проведения корректировок, даже если время полезного использования осталось одинаковым, но установление новых периодов амортизации проходит только в пределах одинаковых групп по амортизации. Надо использовать группу, где ОС были включены с самого начала. Разница у амортизации при отдельном учёте по налогам и в бухгалтерии – стандартное явление.

Реконструкция может быть проведена и для активов, которые уже полностью амортизированы. Обычно остаточная стоимость у них нулевая. К моменту, когда реконструкционная работа завершится, сумма затрат не раз пройдёт процедуру амортизации. Когда ведутся эти работы, объекты освобождаются именно на этом объекте от деталей, больше для производства непригодных, но и их эксплуатация возможна. Работа с такими средствами при помещении на склад проходит согласно общим правилам.

Коды типов дохода 1С: Зарплата и управление персоналом, редакция 3.1

В приложении версии 3.1.10.443 и выше существует указание новых кодов типа дохода в таких документах, как «Ведомость в банк» и «Ведомость на счета» в категории «Выплаты».

При заполнении ведомости на начисление зарплаты, внимательно посмотрите на новую графу «Вид дохода».

Значения в нем соответствуют определенным кодам:

- Зарплата и другие доходы с ограничением взыскания – 1.

- Доходы, на которые невозможно обратить взыскание (без оговорок) – 2.

- Доходы, на которые невозможно обратить взыскание (с оговорками) – 3.

- Доходы без ограничения взысканий – тогда код не нужен.

Появилась колонка «Взыскано». В ней нужно указывать удержанные средства по исполнительным листам. Если при заполнении ведомости с кодом 1, к примеру, в ней оказались суммы, которые необходимо перечислить по другим основаниям, необходимо удалить их из документа вручную и сформировать другую ведомость с правильным кодом.

Документы на выплату, начиная с 1 июня создать без указания типа дохода не получится.

Некоторые организации при начислении зарплаты и других доходов гражданам применяют выгрузку реестра перечислений в банк. Чтобы реестры выгружались с указанием кода типов дохода, перейдите в категорию «Выплаты», выберите «Зарплатные проекты», окажитесь в нужном проекте и в графе «Формат файла» нажмите «Стандарт ЭОИ с банком (версия 3.6)».

С редакции 3.1.14 заполнение кода типа дохода при перечислении и заполнении ведомостей будет осуществляться в автоматическом порядке.

Остались вопросы? Закажите консультацию наших специалистов!

Материальная помощь к отпуску в 1С: ЗУП ред. 3.1

Как отозвать электронный счет-фактуру?

Виды прибыли на предприятии

В зависимости от того, какие именно доходы и расходы учитываются при расчете, различают несколько видов или уровней формирования прибыли. Лучше всего это представлено в Отчете о финансовых результатах, который обязана составлять любая компания, находящаяся на общей системе налогообложения:

Выделяют 4 вида прибыли: валовая, от продаж, до налогообложения и чистая. Иногда случается так, что предприятие имеет валовую прибыль, но к концу отчета оно подходит с отрицательным результатом. В итоге, бюджет недополучает налог, а компания – денег на дальнейшее развитие. Все дело в промежуточных статья, одни из которых увеличивают доходы, а другие затраты.

Валовая прибыль

Валовая прибыль = Выручка – Себестоимость

Выручка состоит из денежных потоков, которые поступили на расчетный счет или в кассу предприятия после осуществления его основной деятельности, т. е. после реализации товаров, работ и услуг.

Себестоимость – это денежная оценка затрат на производство и реализацию товаров, работ и услуг. У каждого предприятия она разная, включает свой уникальный набор статей. Условно можно назвать:

- материальные затраты (сырье, материалы, топливо, энергия и пр.);

- затраты на оплату труда всех категорий работников;

- отчисления с заработной платы работников в фонды социального и медицинского страхования, пенсионный фонд, на страхование от несчастных случаев;

- амортизация основных фондов (денежное выражение износа машин и оборудования, зданий и сооружений, транспортных средств и пр.);

- прочие затраты.

Для торговых предприятий себестоимость, в основном, состоит из цены, которую магазины заплатили поставщикам товаров. У производственных предприятий наибольший удельный вес занимает статья материальных затрат. Есть более материалоемкие компании, есть менее материалоемкие.

Прибыль от продаж

Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Коммерческие расходы могут включать такие статьи, как:

- упаковка и доставка продукции до станции отправления,

- погрузо-разгрузочные расходы,

- представительские расходы,

- затраты на рекламу,

- комиссионные расходы посредникам.

Управленческие расходы:

- содержание персонала, который не связан с производственной деятельностью предприятия (административно-управленческий персонал);

- содержание объектов общехозяйственного и управленческого назначения;

- арендная плата за объекты общехозяйственного и управленческого назначения;

- оплата аудиторских и консультационных услуг.

Прибыль до налогообложения

Прибыль до налогообложения = Прибыль от продаж + Доходы от участия в других организациях + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы

Расшифровка статей в формуле:

| Доходы от участия в других организациях | Проценты к получению | Проценты к уплате | Прочие доходы | Прочие расходы |

| Поступления от участия в уставных капиталах других организаций и пр. | Проценты за выдачу займа другим организациям и пр. | Проценты, которые платит предприятие за пользование кредитами, а также выплаты по облигациям и пр. | Поступления от передачи в аренду активов, продажи основных средств, штрафы за нарушение условий договоров и пр. | Расходы на штрафы за нарушение условий договоров, курсовые разницы, расходы при выбытии основных средств и пр. |

Чистая прибыль

Финальный уровень – чистая прибыль. Получается путем вычитания из прибыли до налогообложения налога на прибыль. Общий размер налога в 2021 г. равен 20 %:

- 3 % – в федеральный бюджет РФ;

- 17 % – в региональный бюджет субъекта РФ.

По уплате налога есть льготы. Из последних нововведений: от уплаты 17 % в региональный бюджет освобождены предприятия, которые работают в сфере информационных технологий при соблюдении ими определенных условий.

Чистая прибыль – это те деньги, которые остаются в распоряжении предприятия и могут расходоваться на различные цели. Например:

- Производственное развитие: проведение научно-исследовательских работ, природоохранных мероприятий, затраты на финансирование инвестиционных проектов и пр.

- Социальное развитие: проведение спортивных и оздоровительных мероприятий, удешевление питания, предоставление безвозмездной материальной помощи, оплата услуг негосударственного пенсионного фонда, добровольного медицинского страхования и пр.

- Поощрение работников: выплаты вознаграждения по итогам работы за год, единовременное поощрение работников за выполнение особо важных заданий, оплата дополнительных отпусков и пр.

- Выплата дивидендов по акциям.

Отражение планов по поступлениям и выбытиям

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел» Отчеты» – «Отчеты по планированию и санкционированию»).