Двойная запись в бухгалтерском учете

Содержание:

- Бухгалтерский баланс на 1 января 2002 г.

- План счетов

- Двойная запись в бухгалтерском учете. Примеры

- Автоматизация учета по МСФО: выбор оптимального продукта на платформе 1С: Предприятие

- Двойная запись как элемент метода бухгалтерского учета

- Пример Использования Т-счета

- Активные и пассивные счета

- Сущность и значение метода двойной записи

- Сущность и значение метода двойной записи

- Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

- Двойная запись как элемент метода бухучета

- Хронологическая запись хозяйственных операций за январь 2002 г.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.

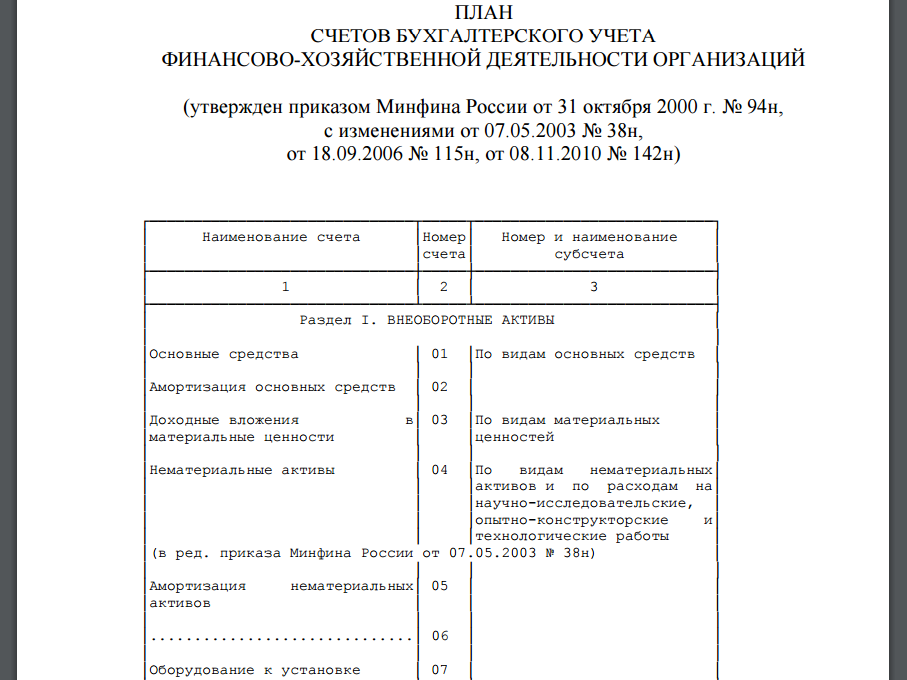

План счетов

Для единообразного обобщения фактов хозяйственной деятельности методом двойной записи в бухгалтерском учете всеми хозяйствующими субъектами Минфин России утвердил план счетов бухгалтерского учета. Непосредственно на основании этого документа бухгалтер хозяйствующего субъекта формирует рабочий план счетов.

Бухгалтерские счета делят на синтетические и аналитические. Наименования и номера синтетических счетов приведены в плане счетов. Синтетические счета служат непосредственно для группировки финансовых показателей деятельности хозяйствующего субъекта.

Хозяйственные операции, непосредственно систематизированные в группы на счетах бухгалтерского учета в денежном выражении на определенную дату, составляют бухгалтерский баланс. Баланс имеет вид таблицы и состоит из актива и пассива.

Аналитические счета служат непосредственно для детального анализа хозяйственных операций, например: по местам возникновения затрат, по поставщикам, заказчикам, бюджетам, сотрудникам.

В мае ООО «Омега» произвело с расчетного счета в ПАО «Сбербанк» оплату поставщикам в сумме 630 000 руб., в том числе:

- Организации «Гранит» перечислило аванс в сумме 20 000 руб.

- Организации «Маркет» оплатило за поставленный товар (столы) в сумме 350 000 руб. без НДС.

- Организация «Стройка» выполнила для ООО «Омега» ремонтные работы офиса на сумму 260 000 руб. без НДС, а ООО «Омега» полностью оплатило выполненные работы.

Бухгалтер отразил эти операции следующими проводками:

- Дт 60 Кт 51 — 630 000 руб.

- Дт 41 Кт 60 — 350 000 руб.

- Дт 26 Кт 60 — 260 000 руб.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Сумма, руб. | |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Также см. «Как вести бухгалтерский учет в ООО».

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Также см. «Бухгалтерский учет на УСН».

Автоматизация учета по МСФО: выбор оптимального продукта на платформе 1С: Предприятие

Если Ваша компания собирается приступить к подготовке отчетности по международным стандартам или уже готовит при помощи трансформации средствами MS Excel, при этом менеджмент осознает трудоемкость данного процесса, возникает вопрос: «Какой информационный продукт лучше выбрать для автоматизации учета по МСФО?» В данной статье рассмотрены аргументы «за» и «против» линейки продуктов на платформе 1С:Предприятие.8, а именно «1С:Управление производственным предприятием» (1С:УПП), 1С:ERP, «1С:Управление корпоративными финансами» (1С:УКФ), БИТ.Финанс МСФО, «1С:Управление холдингом» (1С:УХ).

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

- активные;

- пассивные;

- активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Также см. «Кто ответит за организацию и ведение бухучета».

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Пример Использования Т-счета

В главе об учетной информации и направлениях использования финансовой отчетности несколько операций были связаны с получением или выплатой денежных средств. (Обобщение пронумерованных операций, представленных ниже, вы найдете в иллюстрации «Итог влияния иллюстративных операций на финансовое положение» из раздела об учетной информации и направлениях использования основных финансовых отчетов.) Эти операции можно обобщить на счете «Денежные средства», учитывая поступления на левой (дебетовой) стороне счета, а выплаты — на правой (кредитовой) стороне счета:

| Денежные средства | |||

| (1) | 50 000 | (2) | 35 000 |

| (5) | 1 500 | (4) | 200 |

| (7) | 1 000 | (8) | 1 000 |

| (9) | 400 | ||

| (11) | 600 | ||

| 52 500 | 37 200 | ||

| Ост. | 15 300 |

Сумма поступлений наличных слева составила 52 500. (Сумму пишут маленькими цифрами, чтобы не путать с фактическими дебетовыми записями.) Сумма выплат денежных средств на правой стороне составила 37 200. Эти рабочие суммы называют итогами. С помощью итогов, подсчитываемых в конце каждого месяца, можно легко определить имеющиеся в наличии денежные средства.

Разница между итоговой суммой по дебету и итоговой суммой по кредиту называется сальдо или остаток по счету. Если сальдо является дебетовым, то его записывают на левой стороне счета. Если — кредитовым, то его записывают на правой стороне. Отметим, что счет денежных средств имеет дебетовое сальдо в размере 15 300 (52 500 — 37 200). Это та сумма денежных средств, которая имеется у компании в наличии на конец месяца.

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

-

создание единой системы учета;

-

контроль над использованием имеющихся ресурсов и источниками финансирования;

-

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве.

Снятие наличных денежных средств из банка в кассу

Снятие наличных денежных средств из банка в кассу отражается исходя из сущности двойной записи бухгалтерской проводкой:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

Оба счета 50 и 51 – активные, соответственно, по дебету счета 50 отражается увеличение денежных средств в кассе, а по кредиту счета 51 – уменьшение средств на расчетном счете.

Величина активов организации не меняется, меняется лишь структура активов (безналичные деньги стали наличными).

Внесение наличных денежных средств в качестве вклада в уставный капитал

Внесение наличных денежных средств в качестве вклада в уставный капитал отражается:

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»

Счет 75 – активно-пассивный, при этом в данном случае его кредитование означает не увеличение кредиторской задолженности организации перед учредителями, а уменьшение дебиторской задолженности по вкладам в уставный капитал.

Ведь указанной проводке предшествовала запись вида:

Дебет счета 75 – Кредит счета 80 «Уставный капитал»

Приобретение товаров

Приобретение товаров отражается проводкой:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 41 – активный, его дебетование означает увеличение актива (в данном случае товаров).

Счет 60 – активно-пассивный, кредит этого счета в данном случае показывает увеличение кредиторской задолженности организации по оплате поставленного товара.

Сущность и значение метода двойной записи

Метод двойной записи в бухгалтерском учете означает, что все хозяйственные операции отражаются на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов.

Способ или метод двойной записи также часто называют принципом двойной записи в бухгалтерском учете, подчеркивающим основополагающую роль двойной записи в системе бухгалтерского учета.

Двойная запись обеспечивает взаимосвязь между счетами. Связь между счетами именуют корреспонденцией счетов, а непосредственно сами счета – корреспондирующими. Результаты правильного ведения таковы:

создание единой системы учета;

контроль над использованием имеющихся ресурсов и источниками финансирования;

правильное формирование отчетности.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия.

В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве. Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок.

Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

Различные цели и методы управленческого и финансового учета не исключают необходимости информационной связи между ними и показателями затрат и результатов деятельности, формируемых в их системах. Эта связь осуществляется в двух основных целевых направлениях:

· для обеспечения единого подхода к измерению и оценке затрат и результатов в прошлом, отраженных в бухгалтерском учете, и в будущем, формируемых в системе управленческого учета;

· для обеспечения единства в начислении фактических затрат и результатов деятельности в системах управленческого и финансового учета.

Первое направление реализуется путем соблюдения единой номенклатуры затрат по видам, единых методов определения их величины, применения единых правил стоимостной оценки, обеспечения логической и счетной связи между показателями маржинального дохода и прибыли от реализации продукции, товаров и услуг.

Группировка затрат по местам и центрам формирования также должна осуществляться по единым принципам. Это достигается путем обеспечения возможностей отнесения затрат мест и центров на конкретные, заранее определенные счета производственных расходов в бухгалтерском учете либо включения их в статьи калькуляции по прямому признаку.

Сложнее обстоит дело с решением проблем второго направления.

С обособлением управленческого учета выяснилось, что существующие бухгалтерские счета не могут в полной мере реализовать его цели и особенности ведения. Нужно было либо отказаться от использования счетов как группировочного признака, либо ввести в системы специальные счета управленческой (производственной) бухгалтерии.

План счетов бухгалтерского учета, утвержденный приказом Министерства финансов России от 31 октября 2000г., исходит из того, что учет затрат на производство возможен как внутри единой системы бухгалтерского учета, так и обособленно с использованием самостоятельных счетов управленческого учета. Тем самым допускается возможность существования однокруговой (монистической) и двухкруговой (дуалистической) систем учета производственных затрат.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Хронологическая запись хозяйственных операций за январь 2002 г.

(тыс. руб.)

N п/п |

Краткое содержание операции |

Сумма |

Корреспонденция счетов |

Тип операции |

|

Д-т |

К-т |

||||

1. |

В кассу предприятия поступили денежные средства с его расчетного счета |

1 500 |

"Касса" |

"Расчетные счета" |

I |

2. |

Поступило на расчетный счет впогашение задолженности отпокупателей |

500 |

"Расчетные счета" |

"Расчеты с покупателями и заказчиками" |

I |

3. |

Выдана из кассы персоналу предприятия заработная плата |

1 500 |

"Расчеты с персоналом пооплате труда" |

"Касса" |

IV |

4. |

Перечислено на расчетный счет впогашение задолженности банку по ссуде |

1 000 |

"Расчеты по краткосрочнымкредитам и займам" |

"Расчетные счета" |

IV |

5. |

Начислена заработная платаперсоналу предприятия за участие в производстве продукции |

1 400 |

"Основное производство" |

"Расчеты с персоналом пооплате труда" |

III |

6. |

Начислено социальным фондам по страховому тарифу от зарплаты производственно-го персонала |

560 |

"Основное производство" |

"Расчеты по социальному страхованию иобеспечению" |

III |

7. |

Удержан налог иззаработной платыперсонала в пользу бюджета |

180 |

"Расчеты с персоналом пооплате труда" |

"Расчеты по налогам и сборам" |

II |

8. |

Отпущены материалы со склада предприятия в производственныйцех |

2 000 |

"Основное производство" |

"Материалы" |

I |

9. |

Произведенная продукция выпущена из производства и поступила на склад |

5 000 |

"Готовая продукция" |

"Основное производство" |

I |

10. |

На расчетный счет поступила ссуда банка |

2 000 |

"Расчетные счета" |

"Расчеты по краткосрочнымкредитам и займам" |

II |

11. |

С расчетного счета перечислено в погашение задолженности поставщиком |

2 000 |

"Расчеты с поставщиками и подрядчиками" |

"Расчетные счета" |

IV |

12. |

Прибыль предприятия обращена на увеличение его добавочного капитала |

1 000 |

"Прибыли и убытки" |

"Добавочный капитал" |

I |

Итого: |

18 640 |