Нанять сотрудника из другой страны: договор, зарплата, подписи

Содержание:

- Иностранцы налоги с заработной платы 2021

- Что значит данный вид документа

- Выплаты иностранному гражданину по договору оказания услуг на территории РФ

- Как происходит документооборот и оплата

- Уведомление миграционной службы

- Привлекая на работу иностранного работника, компания обязана заключить с ним договор – трудовой (ТД) или гражданско-правовой (ГПХ). О том, чем они отличаются и какой выбрать – в статье.

- Выплаты иностранным гражданам, работающим дистанционно

- Различия между трудовым соглашением и договором ГПХ

Иностранцы налоги с заработной платы 2021

Схематично это выглядит так: каждому виду экономической деятельности присваивается класс профессионального риска, а для каждого класса предусмотрен свой страховой тариф. Таким образом, получается, что размер взносов будет напрямую зависеть от сферы деятельности работодателя.

- Выплаты по трудовым договорам. Облагать страховыми взносами?

- 5 основных новшеств по заполнению путевых листов с 2021 года

- Путеводитель по страховым взносам: кто и за что платит

- Дайджест по налогам № 40. Новая декларация по прибыли и письма про расходы

- Учетная политика компании: когда дополнить, а когда изменить

- Дайджест изменений № 35. Изменения по УСН

Республика Дагестан (1,5) 3112

Республика Ингушетия (2,2)0000 Республика Кабардино-Балкария (2)4150 Республика Карачаево-Черкесия (1,6)3320 Республика Северная Осетия-Алания (1,43)2967 Чеченская Республика (1)0000 Ставропольский край (1,82)3776

- занимаются бизнесом по патентной системе налогообложения;

- считаются специалистами высокого уровня квалификации;

- признаны беженцами вне зависимости от того, есть ли у них гражданство другого государства или нет его, и те, кому предоставлено временное убежище;

- работают на кораблях, приписанных к российским портам и функционирующих под отечественным флагом;

- имеют подданство страны, входящей в состав ЕАЭС (Казахстан, Белоруссия, Армения и Киргизия) — в соответствии со ст. 72 Договора о ЕАЭС, принятым в мае 2014 года.

- В случае если заработная плата иностранного работника в Петербурге менее 30500 руб., возврат НДФЛ иностранному работнику полагается в размере суммы, которую должен оплатить работодатель. Т.е. с зарплатой в 30 000 возмещение НДФЛ иностранному работнику по патенту делается на сумму 3900 (13%*30000), так как именно такую сумму удерживает работодатель при оплате подоходного налога сотрудника.

- В случае если зарплата иностранца больше 31 000 руб., 13% НДФЛ, удерживаемого работодателем, составляет от 4030 руб., иностранец же ежемесячно оплачивает 4000 руб., значит, в данном случае возврат НДФЛ по патенту иностранцу можно делать на полную сумму авансового платежа в размере 4000 руб., поскольку 13% НДФЛ больше суммы авансового платежа (13%*31000=4030 > 4000). И с заработной платы тогда удерживается только часть, которая больше суммы авансового платежа, в данном случае 30 рублей;

Согласно нормам российского законодательства при заключении трудового договора или договора ГПХ с иностранцем и при его увольнении, обязательно надо уведомлять МВД (ФМС), иначе, как мы уже выяснили, реально получить штраф ФМС за иностранного гражданина. Поэтому наш клиент это делает. Однако одно уведомление ему выходит около 1500 рублей, что в итоге образует крупную сумму. Понятно, что о заключении такого договора обязательно надо уведомлять, а вот что с расторжением?

Гражданско-правовой договор с иностранцем имеет определенный порядок заключения. Этот процесс связан с достижением договоренностей по всем существенным условиям, и если хотя бы одно из них не достигает консенсуса, соглашение считается неисполненным

Работодателям важно понимать, какие последствия их ожидают в случае, если они не уведомили ФМС о заключении договора: большие суммы штрафов за каждого иностранного гражданина (а если их 200, например, как в ситуации с нашим клиентом)

в) заключая гражданско-правовой договор с физическим лицом, следует понимать, что гарантии, предусмотренные трудовым законодательством ему не положены (это гарантии на выплату заработной платы, на оплату больничного или отпуска, на совмещение работы с обучением и т. д.);

Рекомендуем прочесть: Доля в собственности квартиры

Еще одним видом трудового договора с физическими лицами является договор на оказание платных услуг. Любой исполнитель выполняет услугу (медицинскую, информационную, ветеринарную, консультационную, аудиторскую и т. д.), за которую заказчик платит вознаграждение. При этом оплата производится по факту подписания акта приема-передачи.

Что значит данный вид документа

Гражданско-правовой договор – это письменное соглашение о предоставлении услуг или выполнении работ, в данном случае это соглашение подписывается с гражданином другой страны.

Документ в сравнении с трудовым соглашением более выгоден, так как он не является фактом найма работника, что требует сдачи отчетности и уплаты налогов, а является лишь договором о предоставлении услуг, о чем необходимо сейчас отчитаться только в ФМС.

Необходимость в данном документе появляется для придания официальности трудовым отношениям, чтобы со стороны Миграционной службы не было претензий к нанимателю.

Используя труд иностранных лиц, следует учитывать статус их пребывания в России, так как в различных случаях необходим и разный пакет бумаг от данного гражданина.

К примеру, если это временно пребывающий иностранец в РФ, то необходимо:

- Удостоверение личности;

- Миграционная карта для граждан ближнего зарубежья или виза для остальных;

- Патент на работу;

- Диплом;

- Квалификационные бумаги, если в этом есть необходимость.

Важно: работодатель должен также обладать разрешением на привлечение к трудовой деятельности нерезидентов страны отдельных категорий. Лицам, обладающим разрешением на проживание в России определенное время необходим несколько иной пакет трудовых и разрешительных бумаг.

Лицам, обладающим разрешением на проживание в России определенное время необходим несколько иной пакет трудовых и разрешительных бумаг.

К примеру, им не надо обладать патентом, но необходимо пенсионное страхование.

Отличия трудового договора с иностранцем от гражданско-правового рассмотрены в этом видео:

https://www.youtube.com/watch?v=meSGCGiX7iA

В чем отличия между ГПД и договором по Трудовому Кодексу

Чтобы понять какой вид соглашения будет более выгоден для работодателя, следует понять, в чем отличия этих двух документов.

- В большей части имеет срочную форму, но при этом срок действия не всегда соответствует сроку разрешительной бумаги на труд;

- При заключении соглашения нужно отдавать себе отчет, что трудовые соглашения регулируются ТК РФ с вытекающими отсюда последствиями;

- Но при этом необходимо понимать, что невозможность регулировать трудовые отношения согласно трудовому законодательству имеют и свои минусы.

Гражданско-правовое соглашение:

- Формируется только на время предоставления определенных видов работ и услуг, к примеру, сезонных;

- Возникшие правоотношения при заключении данного договора не подпадают под действия ТК РФ, а это имеет множество плюсов для работника, к примеру, его нельзя обязать отвечать за несоблюдение дисциплины, а взыскание за нанесенный ущерб доступно получить только согласно гражданскому законодательству.

Уведомление о заключении ТД и ГПД с иностранцем.

Выплаты иностранному гражданину по договору оказания услуг на территории РФ

Организация заключает гражданско-правовые договоры, предметом которых является оказание услуг, например образовательных, консультационных, с иностранными гражданами, временно пребывающими на территории РФ. Какие тонкости нужно учесть в данном случае при обложении указанных выплат страховыми взносами?

Напомним, что по п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, названным в пп. 2 п. 1 ст. 419 НК РФ), в частности по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

При этом исходя из положений пп. 2 п. 3 ст. 422 НК РФ в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно п. 1 ст. 7 Федерального закона № 167-ФЗ иностранные граждане (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом № 115-ФЗ), временно пребывающие на территории РФ, осуществляющие деятельность, в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг, признаются застрахованными лицами в системе обязательного пенсионного страхования.

Что касается обязательного медицинского страхования, на основании ст. 10 Федерального закона № 326-ФЗ иностранные граждане, временно пребывающие на территории РФ, данному виду страхования не подлежат.

Также в соответствии с положениями ст. 2 Федерального закона № 255-ФЗиностранные граждане, работающие в РФ по гражданско-правовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат, следовательно, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не начисляются (Письмо Минфина России от 20.04.2018 № 03-15-06/26835).

Но в данном случае надо учитывать: если международным договором РФ установлены иные правила, чем предусмотренные данными федеральными законами, применяются правила международного договора РФ (ст. 2 Федерального закона № 167-ФЗ, ст. 2 Федерального закона № 326-ФЗ и ст. 1.1 Федерального закона № 255-ФЗ).

Таким образом, вознаграждения по гражданско-правовым договорам на оказание услуг, выплачиваемые иностранным гражданам, временно пребывающим на территории РФ, облагаются в общеустановленном НК РФ порядке только страховыми взносами на обязательное пенсионное страхование (с учетом вышеупомянутого исключения в отношении высококвалифицированных специалистов).

Как происходит документооборот и оплата

Документооборот

Подписывать договор ГПХ и акты оказанных услуг (выполненных работ) можно несколькими способами:

- Подписать документы рукой с двух сторон и обменяться оригиналами.

- Подписать документы с помощью КЭЦП (квалифицированная электронная подпись).

- Подписать документы с помощью неквалифицированной электронной подписи (НЭП).

- Подписать документы с помощью факсимиле.

Первый вариант

Обмен бумагой с нерезидентом — очень неудобен, могут быть накладные и временные расходы на бумажный обмен. Конечно, иностранный подрядчик может периодически приезжать в Россию и подписывать разом закрывающие документы, но такой вариант тоже неудобен.

Второй вариант

Нерезидент России не сможет получить ЭЦП на территории России. Единственный вариант — получение ЭЦП в стране нерезидента, но при этом ЭЦП должна соответствовать международным и российским стандартам (Статья 7 №63-ФЗ от 06.04.2011).

Третий вариант

Такой сервис. Как он работает:

- Компания и нерезидент-исполнитель регистрируются в сервисе (однако у исполнителя-нерезидента могут быть проблемы с регистрацией, а именно — получением sms для регистрации).

- Нерезидент делает документ.

- Нерезидент отправляет вам ссылку на документ для подписания.

- На ваш телефон приходит sms с кодом для подписи.

- Вы подтверждаете подпись с помощью sms.

Классный и удобный сервис без танцев с КЭЦП. На текущий момент первичку (все бухгалтерские документы, кроме счет-фактур) можно подписывать простой или неквалифицированной электронной подписью (в сервисе реализована НЭП). Поэтому эти документы можно подписать с помощью этого сервиса и налоговая обязана их принять (п.4 ч.3 статьи 21 ФЗ-402 от 06.12.2011, статья 6 №63-ФЗ от 06.04.2011).

Для этого в договоре нужно закрепить, что документы, подписанные с помощью квалифицированной цифровой подписи, являются равнозначными документами на бумаге (п.2 статьи 6 №63-ФЗ от 06.04.2011). Если этого не сделать, то у налоговой могут появиться дополнительные вопросы.

Также с помощью сервиса нельзя подписать счет-фактуры. Для подписания счет-фактур необходима квалифицированная электронная подпись — это требование налогового кодекса (п.6 статья 169 НК РФ).

Четвертый вариант

Вы подписываете документы с помощью факсимиле. Вы и исполнитель делаете скан своей подписи и далее подставляете ее в созданные документы. Для этого необходимо закрепить в договоре, что документы с факсимиле имеют юридическую силу (п.2 статьи 160 ГК РФ, п.4 статьи 111 N 149-ФЗ от 27.07.2006).

При этом договор потребуется подписать вживую, иначе договор и документы не будут иметь юридической силы. Для этого потребуется приезд исполнителя или отправка договора через почту.

Судебная практика по использованию факсимиле неоднозначна. Налоговые органы могут не принять документы, которые подписаны с помощью факсимиле. Поэтому мы бы рекомендовали использовать обмен оригиналами или использовать НЭП.

Оплата

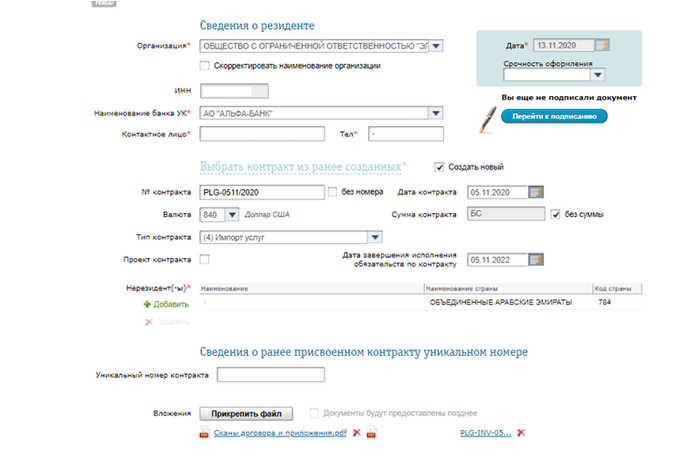

Для переводов в валюте потребуется расчетный счет в валюте. Для переводов в рублях достаточно обычного рублевого расчетного счета.

Для перевода до 200 тысяч рублей достаточно платежного поручения и кода валютной операции (п.2.15 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И, п.2.7 Главы 2 Инструкция Банка России от 16.08.2017 N 181-И). На практике банк может запросить подтверждающие документы: договор, счет, акт.

При сумме перевода от 200 тысяч рублей до 3 млн рублей потребуется подготовить платежное поручение с кодом валютной операции, заполнить карточку договора (справку о подтверждающих документах) и подготовить документы, которые относятся к сделке (п.8.1 Главы 8 Инструкция Банка России от 16.08.2017 N 181-И). Валютный контроль проверяет ваш платеж, так как реквизиты получателя принадлежат нерезиденту.

Банк внимательно обращает на следующие пункты в договоре:

- дата подписания договора;

- понятное и точное описание услуги;

- сумма договора;

- валюта;

- сроки оплаты и оказания услуг;

- реквизиты.

Если в этих данных будут ошибки, то банк может отклонить перевод. На юридические, пунктуационные и орфографические ошибки банк значительного внимания не обращает.

Если сумма операции при импорте будет выше 3 млн рублей, то придется зарегистрировать импортный контракт и подать документы в банк (п. 4.2 главы 4 Инструкция Банка России от 16.08.2017 N 181-И).

Уведомление миграционной службы

Лицо, заключившие соглашение гражданско-правовой ответственности с иностранцем, обязано уведомить об это Федеральную Миграционную Службу. Данное требование регламентировано в п. 8 ст. 13 ФЗ-115.

Для этого заказчику потребуется составить специальное уведомление. Для заполнения используется бланк, указанный в прил. 3 приказа Министерства Внутренних Дел №363 от 4 июн. 2019 г.

В содержании документа указывается:

- полное название отделения МВД, в которое отправляется уведомление;

- информация об организации, индивидуальном предприятии или физическом лице, выступающем заказчиком (наименование или Ф. И. О., регистрационный номер их ЕГРЮЛ, ЕГРИП или паспортные данные, номер ИНН, статус заказчика);

- адрес места, где будут исполняться обязанности по соглашению;

- информация об исполнителе (Ф. И. О., пол, действующее гражданство, дата и место рождения, название документа, идентифицирующего личность, его номер и дата получения);

- сведения о профессии или виде деятельности исполнителя;

- дата заключения договора ГПХ;

- дата составления уведомления и его собственноручная подпись.

Образец бланка, использующегося для составления уведомления:

obrazec_uvedomleniya_1.png

obrazec_uvedomleniya_2.png

obrazec_uvedomleniya_3.png

Санкции за нарушение правил подачи уведомления

Если заказчик не отправит уведомление или сделает это, не соблюдая регламентированные сроки, то он будет привлечен к ответственности согласно ч. 3 и 4 ст. 18.15 КоАП РФ. Возможны следующие санкции:

- граждане – штраф размером до 5 тыс. руб.;

- ответственные за нарушение сотрудников организации – штраф в размере до 50 тыс. руб.;

- компании – штраф в размере до 800 тыс. руб. или приостановление деятельности на период до трех месяцев.

Если нарушение было совершено в Москве, Санкт-Петербурге, Московской или Ленинградской области, то суммы штрафов увеличиваются:

- граждане – 5-7 тыс. руб.;

- ответственные за нарушение сотрудники организации – 35-70 тыс. руб.;

- компании – 400-1000 тыс. руб. или приостановление деятельности на три месяца.

Привлекая на работу иностранного работника, компания обязана заключить с ним договор – трудовой (ТД) или гражданско-правовой (ГПХ). О том, чем они отличаются и какой выбрать – в статье.

Почему работодатели заключают договора ГПХ с иностранцами

Рассмотрим причины, по которым работодатели заключают договоры ГПХ с иностранными сотрудниками вместо трудовых:

Компании считают, что договор ГПХ в отличие от трудового договора можно заключить на срок действия документов иностранца.

Если объем работы по договору ГПХ можно выполнить за срок действия документов — то можно заключить на этот срок. Но если в дальнейшем предполагается продление договора ГПХ при каждом продлении документов иностранца, то это явный признак подмены трудовых отношений. Особенно, если по договору работа иностранца носит регулярный и однотипный характер.

Примечание редакции: подобную ситуацию со срочными трудовыми договорами разбирали в статье «Договор с иностранцем не может быть срочным».

Компании считают, что по договору ГПХ не нужно платить страховые взносы.

Заказчик услуг тоже является плательщиком страховых взносов за привлекаемое физическое лицо по договорам ГПХ. Исключение — заключение договора с самозанятыми иностранцами.

Примечание редакции: о том, кто из иностранцев может оформить самозанятость, читайте в статье «Самозанятые иностранцы в России в 2021 году

Компании думают, что по договору ГПХ ответственность за документы иностранца заказчик не несет и контролировать их не надо. Документы иностранца по договору ГПХ — ответственность иностранца.

Заказчик услуг, так же как и арендодатель, генподрядчик и т.д. несет ответственность за то, чтобы на его территории работали иностранцы с действующими разрешительными документами. Поэтому обязанность проверять и контролировать документы иностранцев лежит на всех, кто допускает иностранцев к работе, а не только на компанию, на которую они оформлены. Аустафферы, которые предлагают вывести иностранцев за штат и тем самым обезопасить компанию от штрафов вообще, умалчивают как раз об этом.

Примечание редакции: разборы судебных дел по этой теме смотрите в статьях «Откуда не ждали: арендодатель получил штраф за нелегалов арендатора», «Допуск иностранца к работе: кто несет ответственность», «Работодатель ответит за все» и «Договор аутстаффинга не поможет работодателю в суде».

Компании знают, что не нужно платить больничный и организовывать рабочее место сотруднику, если он работает по ГПХ.

Это верно. По договору ГПХ заказчик оплачивает только фактически выполненные работы после приемки работ, все оборудование для работы, организация места для их выполнения лежит на исполнителе. Но стоит заметить, что и требовать от такого сотрудника соблюдения, например, трудового распорядка заказчика, нельзя.

ГПХ и ТД – разница

Чтобы договор ГПХ не признали подменой, нужно, чтобы он не содержал норм и правил трудового договора. Для этого стоит разобраться в понятиях.

Трудовой договор (ТД) – документ, который заключают работодатель и работник. В нем прописаны обязанности сторон: работник выполняет функции и соблюдает распорядок, работодатель выплачивает зарплату.

Договор гражданско-правового характера (ГПХ) – вид договора, при котором стороны определяют работы и их результат. При заключении договора ГПХ стороны не вступают в трудовые отношения – и это главное отличие договора ГПХ от ТД. Пример договора ГПХ: подряд, оказание услуг.

Сравним ГПХ и ТД:

Выплаты иностранным гражданам, работающим дистанционно

Трудовой договор.

Сегодня не редкость трудовые договоры, в соответствии с которыми иностранные граждане работают дистанционно – без въезда на территорию РФ. Как облагать страховыми взносами выплаты в пользу таких иностранных граждан?

Исходя из положений п. 1 ст. 7 Федерального закона № 167-ФЗ, п. 1 ст. 2 Федерального закона № 255-ФЗ, ст. 10 Федерального закона № 326-ФЗиностранные граждане подлежат обязательному социальному страхованию (пенсионному, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, медицинскому), если они постоянно или временно проживают (в отдельных случаях – временно пребывают) на территории РФ и осуществляют трудовую деятельность.

При этом согласно п. 5 ст. 420 НК РФ не признаются объектом обложения страховыми взносами для организаций выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории РФ в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг.

Таким образом, с учетом того, что иностранный гражданин, осуществляющий деятельность за пределами территории РФ, не проживает (не пребывает) на территории РФ, то есть не относится к лицам, подлежащим обязательному социальному страхованию в РФ, суммы выплат и иных вознаграждений, производимые российской организацией в его пользу за работу за пределами территории РФ, обложению страховыми взносами не подлежат (Письмо Минфина России от 13.07.2018 № 03-15-06/48881).

Гражданско-правовой договор.

Что касается обложения страховыми взносами выплат вознаграждений иностранным гражданам, оказывающим услуги по гражданско-правовому договору, заключенному с российской организацией, дистанционно, без въезда на территорию РФ, с опорой на положения п. 5 ст. 420 НК РФ такие вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами, в связи с осуществлением ими деятельности за пределами территории РФ в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, объектом обложения страховыми взносами для организаций также не признаются (Письмо Минфина России № 03-15-06/26835).

Аналогичный вывод сделан в Письме Минфина России от 01.08.2018 № 03-04-06/54292 относительно выплат в пользу гражданина Республики Беларусь, выполняющего работы по гражданско-правовому договору дистанционно на территории Республики Беларусь, то есть не пребывающего на территории РФ: указанные выплаты не подлежат обложению страховыми взносами в соответствии с положениями НК РФ.

Договор авторского заказа и лицензионный договор.

Такой же подход работает в отношении выплат по договору авторского заказа и лицензионному договору о предоставлении права использования результата интеллектуальной деятельности, производимые в пользу иностранного гражданина, осуществляющего деятельность на территории другого государства без въезда в Российскую Федерацию: указанные выплаты обложению страховыми взносами не подлежат (письма Минфина России от 13.09.2017 № 03-04-06/58963, от 08.08.2018 № 03-15-05/55885).

Хотя по общему правилу согласно пп. 2, 3 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в частности:

-

по договорам авторского заказа в пользу авторов произведений;

-

по лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности, обозначенных в пп. 1 – 12 п. 1 ст. 1225 ГК РФ.

Различия между трудовым соглашением и договором ГПХ

Отличия между двумя типами документов, заключаемых с иностранцами, представлены в таблице:

|

Показатель |

ГПХ | Трудовое соглашение |

|

Законодательное регулирование процесса заключения документа. |

гл. 37, гл. 39 ГК РФ. | Трудовой кодекс РФ, письмо Министерства Труда №17-3/ООГ-900 от 5 дек. 2014 г. |

|

Стороны |

Заказчик – российская компания или индивидуальный предприниматель. Исполнитель – иностранный гражданин. | Организация-работодатель и сотрудник. |

|

Суть документа |

Регламент обязательств и прав по исполнению одной конкретной задачи. |

Регламент постоянного трудового сотрудничества. |

| Обеспечение условий для выполнения задачи | Исполнитель (кроме инструментария и оборудования). |

Работодатель. |

| Заработная плата | Фиксированное разовое вознаграждение или поэтапное вознаграждение, выплачивающее по факту исполнения обязательств. |

Постоянная оплата труда, расчет, начисление и выдача которой происходит в соответствии с нормами трудового законодательства России. |

| Материальная ответственность за отказ от обязательств, некачественное исполнение, неисполнение или несоблюдение сроков. | Случаи, при которых предусмотрена финансовая ответственность и размер суммы взыскания определяются положениями документа. При этом содержание документа должна удовлетворять обе стороны. |

Работодатель не вправе штрафовать за неисполнения обязательств (он может использовать дисциплинарное взыскание или уволить «по статье»). |

|

Страховое обеспечение |

С заработка исполнителя отчисляются взносы в:

|

Все обязательные взносы в фонды, согласно нормам ТК. |