Издержки производства — экономическая теория (васильева е.в.)

Содержание:

- Введение

- Введение

- Контрольные тестовые задания

- 6.4. Равновесие производителя

- Издержки производства и законы производительности

- Альтернативные издержки

- Список литературы

- Контрольные тестовые задания

- Какими бывают издержки

- Задача

- 6.1. Понятие издержек производства

- Разбор условной экономической ситуации

- Заключение

Введение

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день в связи с тем, что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции.

Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится и к выпуску уже освоенной продукции и к переходу на новые изделия. Если же издержки не будут просчитаны, то очень велика вероятность того, что они окажутся больше доходов, т.е. фирма будет терпеть снижение прибыли и даже убытки. А если предприятие попадает в состояние финансового кризиса, то выйти из него бывает очень тяжело. Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене продукция будет продаваться, и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Введение

Задача фирмы состоит в том, чтобы из всех технологически эффективных вариантов выбрать наиболее дешёвую комбинацию факторов. Побудительным мотивом такого выбора является то соображение, что стоимость применяемых факторов не должна превышать стоимости созданного продукта, в противном случае, фирма не получит прибыли. Без прибыли нормальное функционирование делового предприятия в рыночной экономике затруднено; прибыль служит условием существования фирмы и источником её развития.

Чем меньше издержки, тем больше прибыль, и наоборот. Если же издержки окажутся выше выручки, то производство данного блага для конкретной фирмы будет невыгодным. Фирма будет нести убытки, у неё сократятся возможности для приобретения новых ресурсов и даже для простого возобновления процесса производства.

Для большинства производителей цены на выпускаемую продукцию определены рынком, и фирмы вынуждены исходить из их заданного уровня. Повлиять на величину прибыли при заданном уровне цен фирмы могут, только сокращая величину издержек. Сокращение издержек служит благоприятным фактором для роста доходности фирмы и перспектив её развития. Рост издержек зачастую является препятствием не только для развития, но и для нормальной жизнедеятельности фирмы. Поэтому анализ издержек имеет ключевое значение для определения экономических оснований функционирования фирмы в рыночной экономике, её экономической эффективности и перспектив развития.

Контрольные тестовые задания

/отметьте правильный вариант (варианты) ответа следующим образом: /

2. Кривая предложения труда для фирмы:

а) не пересекается с кривой спроса на труд;

б) имеет положительный наклон;

в) выражает абсолютно неэластичное предложение;

г) выражает абсолютно эластичное предложение;

д) имеет отрицательный наклон.

Обоснование ответа:

Абсолютно эластичное предложение присуще долгому периоду. Кривая предложения строго горизонтальна;

3. Какой из перечней общей полезности иллюстрирует закон убывающей предельной полезности?

а) 200,150, 100,50;

б) 200,300,400, 500;

в) 200, 200, 200, 200;

г) 200,250, 270, 280.

Обоснование ответа:

6.4. Равновесие производителя

Изокоста. Карта изокост

Изокоста — график, показывающий различные сочетания факторов производства, дающих одинаковые общие издержки.

TC = {P_K} \cdot K + {P_L} \cdot L.

Графическое изображение изокост для различных совокупных издержек {C_1}, {C_2}, {C_3}, {C_4} представлено на рис. 6.7.

Чем дальше изокоста расположена от начала координат, тем большие совокупные издержки она показывает.

Наклон изокосты равен отношению цен факторов производства со знаком «минус»: — {P_L}/{P_K}.

При изменении цены на какой-либо фактор наклон изокосты изменится: при увеличении {P_L} изокоста станет более крутой ({C_2} на графике). При увеличении {P_K} изокоста станет более пологой.

При увеличении обеих цен на изокосту будет влиять отношение {P_L}/{P_K}.

Рис. 6.7. Карта изокост: а — при изменении уровня издержек; б — при изменении цены фактора производства

Минимизация издержек

Проблема каждой фирмы — выбор комбинации факторов производства для минимизации издержек производства.

Для каждого сочетания факторов производства уровень издержек показан на изокосте, а оптимальный объём производства — на

изокванте. Поэтому сочетание факторов, обеспечивающих минимальные издержки, должны удовлетворять равенству TC = {P_K} \cdot K + {P_L} \cdot L, а наклон изокосты должен быть равен наклону изокванты, то есть {P_L}/{P_K} = {P_L}/M{P_K}.

Рис. 6.8. Минимизация издержек производства

На графике (рис. 6.8) пересечение изокосты и изокванты происходит в трёх точках: A, B, D. В точках B и D издержки {C_3} больше, чем в точке A, поэтому оптимальной точкой будет точка A при сочетании факторов {K^*} и {L^*}. В этой точке касания изокванты и изокосты издержки минимальны для данного объёма производства.

Понятия — аналоги в теории производства и теории потребления приведены в табл. 6.1.

Таблица 6.1

| № п./п. | Теория потребления | Теория производства |

| 1 | Полезность | Произведенный продукт |

| 2 | Предельная полезность | Предельный продукт |

| 3 | Потребление продукта | Расходование |

| 4 | Кривая безразличия | Изокванта |

| 5 | Бюджет потребителя | Издержки |

| 6 | Бюджетная линия | Изокоста |

| 7 | Излишек потребителя | Прибыль |

Кунцман, М.В. Микроэкономика: курс лекций / М.В. Кунцман. – 2-е изд., перераб. и доп. – М.: МАДИ, 2015.

Поделиться

Добавить в закладки

Добавить комментарии

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

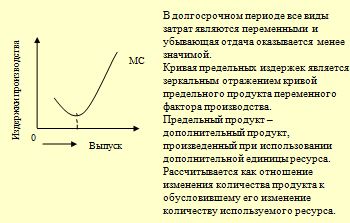

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Список литературы

- Журавлёва Г. П., Поздняков Н. А., Поздняков Ю. А. Экономическая теория. Микроэкономика: Учебник. – М.: ИНФРА-М, 2010. – 440 с. – (Высшее образование).

- Экономическая теория. Вводный курс. Микроэкономика: Учебник / Под ред. И. Е. Рудаковой. – М.: ИНФРА-М, 2008. – 576 с. – (Учебники экономического факультета МГУ им. М. В. Ломоносова)

- Экономическая теория. Учебник. / Под ред. И. П. Николаевой. – М.: «Проспект», 2000. – 448с.

- Экономическая теория: учебник для студентов ВУЗов, обучающихся по экономическим специальностям / под ред. И. П. Николаевой. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008. – 527 с.

Контрольные тестовые задания

/отметьте правильный вариант (варианты) ответа следующим образом: /

1. Избыточное предложение товара на рынке является следствием того, что:

А) Сократился объем производства данного товара;

Б) Цена на товар выше равновесной;

В) Цена на товар – равновесная;

Г) Возрос объем спроса на данный товар;

Д) Цена на товар ниже равновесной.

Обоснование ответа:

Равновесная рыночная цена – цена, при которой величины спроса и предложения товара совпадают.

При равновесных рыночных ценах( по каким – либо товарам) на рынке нет ни излишка, ни дефицита.

Избыточное предложение означает, что товар хотят продать больше людей, чем есть людей, которые хотят купить. Отсюда избыточное предложение.

2. Естественная монополия – это.

А) Отрасль, в которой продукт может быть произведен одной фирмой при более низких средних издержках, чем если бы его созданием занимались одновременно несколько фирм;

Б) Отрасль, в которой национальное государство регулирует цены, издержки и объем производимых экономических благ;

В) Фирма, производящая товары массового потребления;

Г) Фирма, вытесняющая конкурентов с рынка, благодаря лучшему качеству продукции.

Обоснование ответа:

Естественная монополия представляет собой отрасль, в которой монополист действует с позиции минимизации долгосрочных средних издержек, где проникновение новых производителей приводит к падению эффективности производства за счет исчезновения эффекта масштаба.

Какими бывают издержки

Постоянные. Это расходы, которые не зависят от того, сколько товаров я произвожу. Например, я арендую цех для производства и плачу 50 000 рублей в месяц его владельцу. Владелец не спрашивает меня, сколько станков я в этом помещении делаю и делаю ли я их вообще. Ему без разницы. Он мне дает помещение, я ему плачу по 50 000 каждый месяц.

Переменные. Эти издержки зависят от количества произведенных товаров. Например, оплата за детали, из которых состоят мои станки. Чем больше станков я делаю, тем больше надо деталей. Я могу в разные месяцы делать разное количество станков, поэтому затраты на детали не будут постоянными – когда-то больше, когда-то меньше. Они «переменные».

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Сюда же относится плата за электричество. Чем больше станков производится, тем чаще мы включаем разные приборы в электрическую сеть.

Одни и те же издержки могут быть и постоянными, и переменными

Постоянные издержки еще называют прямыми. А переменные – косвенными.

Общие – это сумма постоянных и переменных. Например, переменные издержки составили 70 000 рублей, постоянные (аренда) – 30 000 рублей. Общие – 100 000 рублей.

Предельные – это дополнительные расходы, которые появляются тогда, когда мы хотим увеличить количество продукции.

Это очень крутая вещь, вникните в нее. Смотрите, у меня есть рабочий, я ему плачу 30 000 руб. в месяц. В месяц рабочий делает 100 станков. Для изготовления каждого станка надо покупать деталей на 2 000 рублей.

Общие издержки: 100 * 2 000 + 30 000 = 230 000 рублей. Один станок обходится в 2 300 рублей.

Я рабочему говорю: «Давай-ка поднажми и делай 150 станков». Насколько увеличатся общие издержки? 50 станков умножим на 2 000 рублей за детали – получится 100 000 рублей. Общие затраты составят 330 000 рублей. Но станков будет уже не 100, а 150. Затраты на один станок = 2 200 рублей.

Получается, что теперь я с продажи одного станка буду получать на 100 рублей больше. Выгодны ли были предельные издержки на сто тысяч рублей? Да, потому что прибыли стало больше.

Но рабочий может заартачиться и сказать: «Начальник, ты мне зарплату не поднимал уже сто лет. Плати 50 тысяч, буду делать тебе 150 станков». Тогда расходы составят уже 150 * 2 000 + 50 000 = 350 000 рублей. Один станок будет стоить 2 333 руб. – еще больше, чем было. Это мне не выгодно.

Альтернативные – сколько денег надо потратить, чтобы производить тот же товар, но каким-то другим способом. Например, я покупаю детали для станков в Германии, а можно их покупать в Венгрии. В Германии я тратил 2000 рублей на детали, а в Венгрии буду тратить 1500 – этот альтернативный вариант мне более выгоден. Надо отказываться от Германии и закупаться только в Венгрии.

Явные (внешние) – такие затраты, которые реально есть и отражаются в отчетах.

Вмененные (внутренние) – нигде не пишутся, но все про них знают. В Германии за детали придется платить 2000 рублей, а в Венгрии – 1500. Можно сэкономить 500 рублей. Но я этого не делаю, потому что в Германии детали качественные

И мне важно делать качественные станки. Я мог сэкономить 500 рублей, но не сделал этого

500 рублей – вмененные издержки. Я про них знаю, но в каких-либо отчетах мне про них писать не надо.

Задача

4. Рассчитайте по таблице издержки: постоянные (ТFC), переменные (TVС), предельные (МС), средние (ATC), средние постоянные (AFC) и средние переменные (АVC).

|

Выпуск шт. |

Общие издерж- ки ТС |

ТFC |

ТVC |

MC |

ATC |

AFC |

AVC |

|

20 |

20 |

— |

— |

— |

— |

||

|

1 |

40 |

20 |

20 |

20 |

40 |

20 |

20 |

|

2 |

60 |

20 |

40 |

20 |

30 |

10 |

20 |

|

3 |

90 |

20 |

70 |

30 |

30 |

6,7 |

23,3 |

|

4 |

130 |

20 |

110 |

40 |

32,5 |

5 |

27,5 |

|

5 |

200 |

20 |

180 |

70 |

40 |

4 |

36 |

|

6 |

280 |

20 |

260 |

80 |

46,7 |

3,3 |

43,3 |

Решение:

Наличие постоянных и переменных издержек свидетельствует о том, что имеет место краткосрочный период работы фирмы.

Постоянные издержки (ТFC) определяем по сумме общих издержек при нулевом выпуске, т.к. постоянные издержки не зависят от объема выпуска продукции и имеют место при нулевом выпуске. В данной задаче они равны 20.

Переменные издержки (TVС) определяем как разность между суммой общих (ТС) и постоянных издержек (ТFC): TVС = ТС – ТFC. Полученные цифры представлены в таблице в графе TVС.

Предельные издержки (МС) – это дополнительные затраты, связанные с выпуском дополнительной единицы продукции, они определяются по формуле:

В задаче

Полученные значения МС представлены в таблице в графе МС.

Средние издержки – это издержки на 1 единицу выпускаемой продукции.

ATC (средние общие издержки) =

AFC (средние постоянные издержки) =

AVC (средние переменные издержки) =

Полученные значения ATC, AFC и AVC записываем в соответствующие графы таблицы.

Вывод: анализ полученных данных показывает, что с увеличением выпуска постоянные издержки не изменяются, общие и переменные издержки растут, предельные издержки сначала не изменяются (в этом случае предельные издержки являются величиной постоянной и равны переменным издержкам на единицу товара), либо снижаются (если расходы фирмы на закупаемые сырье, материалы и т.п. снижаются при росте объёма выпуска, предельные издержки сокращаются), с увеличением выпуска от 1 до 3 штук, а затем растут (с увеличением объема производства). Эта ситуация объясняется либо действием закона убывающей отдачи, либо удорожанием сырья, материалов и других факторов, затраты на которые относятся к категории переменных. Аналогично ведут себя средние общие и средние переменные издержки. Средние постоянные издержки с увеличением выпуска постоянно снижаются. Описанная динамика издержек фирмы в краткосрочном периоде является показателем закона убывающей отдачи. Положительная отдача имеет место с изменением выпуска от 1 до 3 шт. (в этот период издержки снижаются).

Растущая отдача переменных издержек, или их переменный продукт, будет выражаться в падении предельных издержек, а убывающая отдача, т.е. падение предельного продукта, – в росте предельных издержек. В момент, когда предельный продукт переменного фактора достигнет максимального значения, придельные издержки минимальны (точка на графике). Падение предельного продукта переменного фактора производства сопровождается ростом предельных издержек.

6.1. Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки — это оплата поставщикам за факторы производства. Во втором случае издержки — это утраченного дохода в случае альтернативного использования факторов.

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки — это выплаты владельцам привлекаемых факторов производства.

Экономические издержки — это стоимость всех факторов производства, привлекаемых для производства.

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, — выплаты владельцам привлекаемых факторов производства;

- неявных издержек — расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль — альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Рис. 6.1. Классификация экономических издержек

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

P{R_э} = TR — T{C_я}.

Экономическая (чистая) прибыль — разница между общим доходов и экономическими издержками.

P{R_э} = TR — T{C_я} — T{C_н} — P{R_н}.

Разбор условной экономической ситуации

Имеются три инвестиционных проекта.

|

Проект |

Издержки, ден.ед. |

Предполагаемая годовая прибыль, ден.ед. |

|

1. Переобучение персонала фирмы |

150 |

10 |

|

2. Вложение в покупку акций |

150 |

15 |

|

3. Вложения в освоение новых технологий |

1000 |

75 |

Рассчитайте нормы прибыли каждого из проектов и прокомментируйте полученные сведения.

Решение:

Норма прибыли характеризует степень деятельности фирмы и определяет степень выгодности фирмы. Под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам (Да), выраженное в процентах:

Нп=Пв/Да*100%

- Рассчитаем Нп на переобучение персонала фирмы:

Нп=10/150*100=6,7%

- Рассчитаем Нп на вложение в покупку акций:

Нп=15/150*100=10%

- Рассчитаем Нп на вложение в освоение новых технологий:

Нп= 75/1000*100=7,5%

Заключение

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг.

Важнейшими путями снижения затрат на производство продукции является определение оптимальной величины закупаемых ресурсов, потребляемых в производстве, — трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности.

Основное положение современной экономики об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.