Учет прав на использование нематериальных активов в «1с:бухгалтерии 8»

Содержание:

- Другие способы оформления поступления услуг в 1С

- Перемещение основных средств в 1С

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Покупка программного обеспечения

- Списание расходов будущих периодов

- Безвозмездное поступление ОС в 1С 8.3 — пошаговая инструкция

- Амортизация основных средств в 1С

- Как оприходовать программу 1С в 1С 8.3

- Способы учета компьютеров

- Удобная подготовка и своевременная отправка отчетности

- Как учитывать затраты на покупку программы 1С

- Бухгалтерский учет. Расходы на приобретение прав на ПО

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

- Документ, отражающий поступление дополнительных расходов.

- Расходы предпринимателя.

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

Перемещение основных средств в 1С

Перемещение основного средства в 1C 8.3 достаточно сильно напоминает по сути перемещение товаров. Ключевая разница в том, что товар перемещается между складами, а средство — между подразделениями, ведь уже было принято к учёту.

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

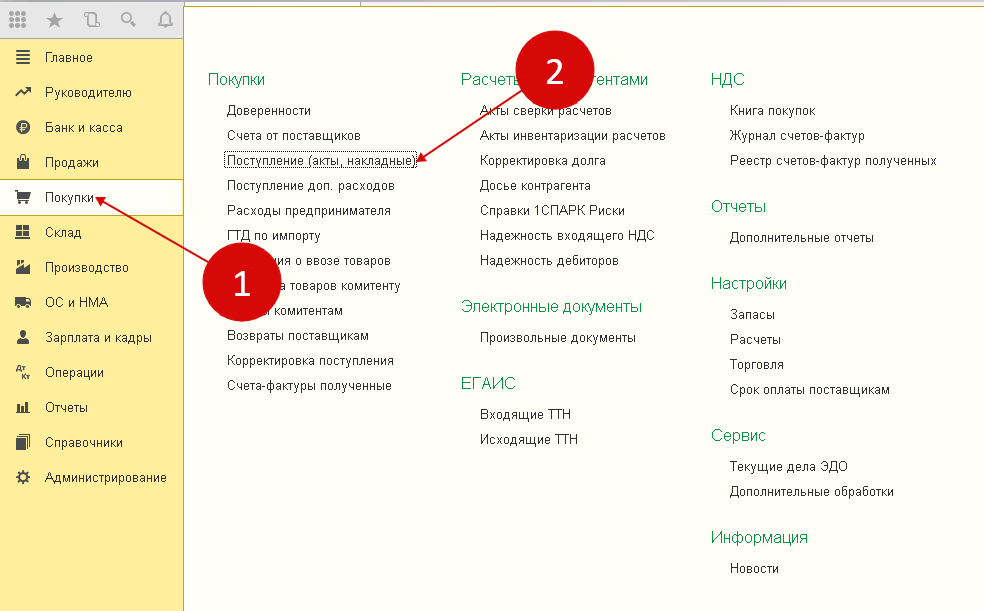

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

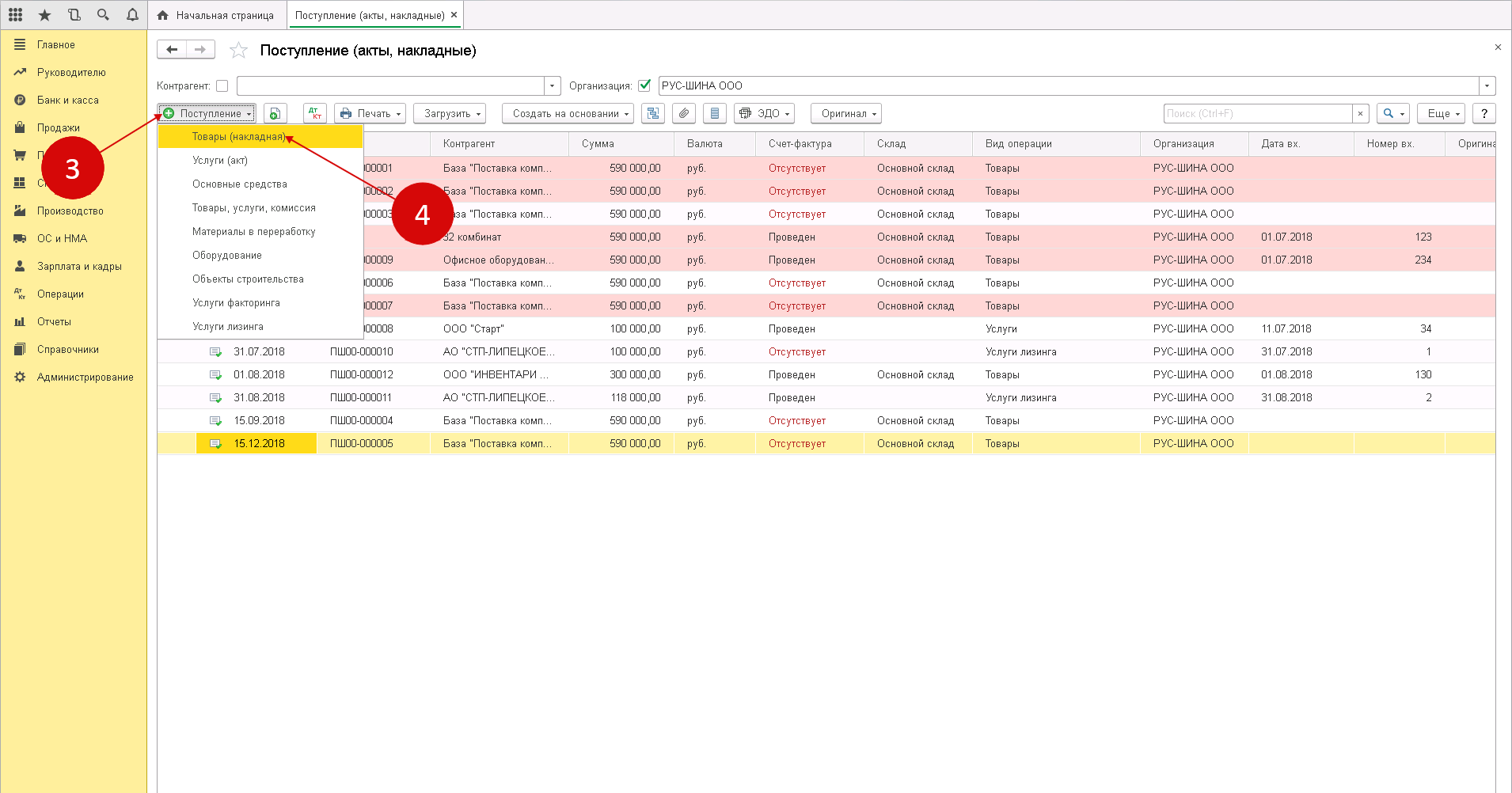

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

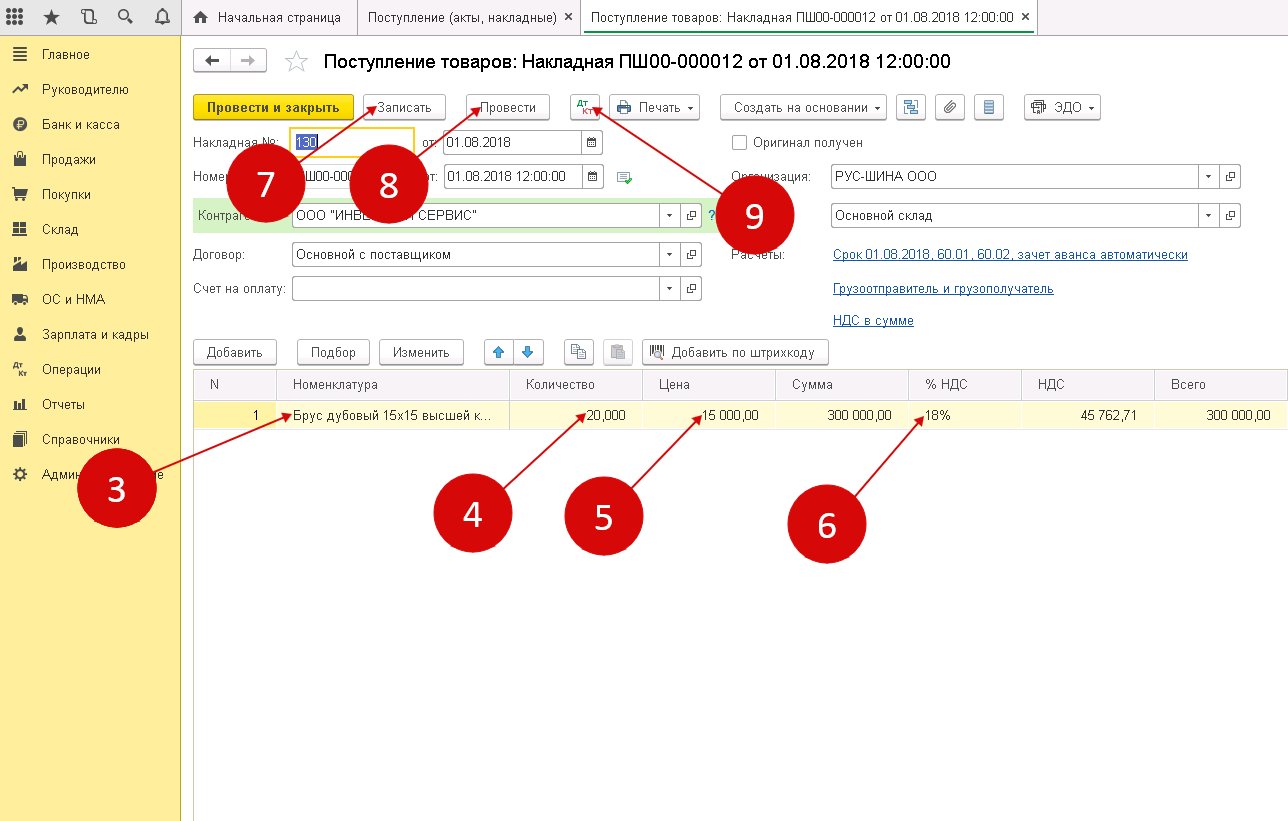

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

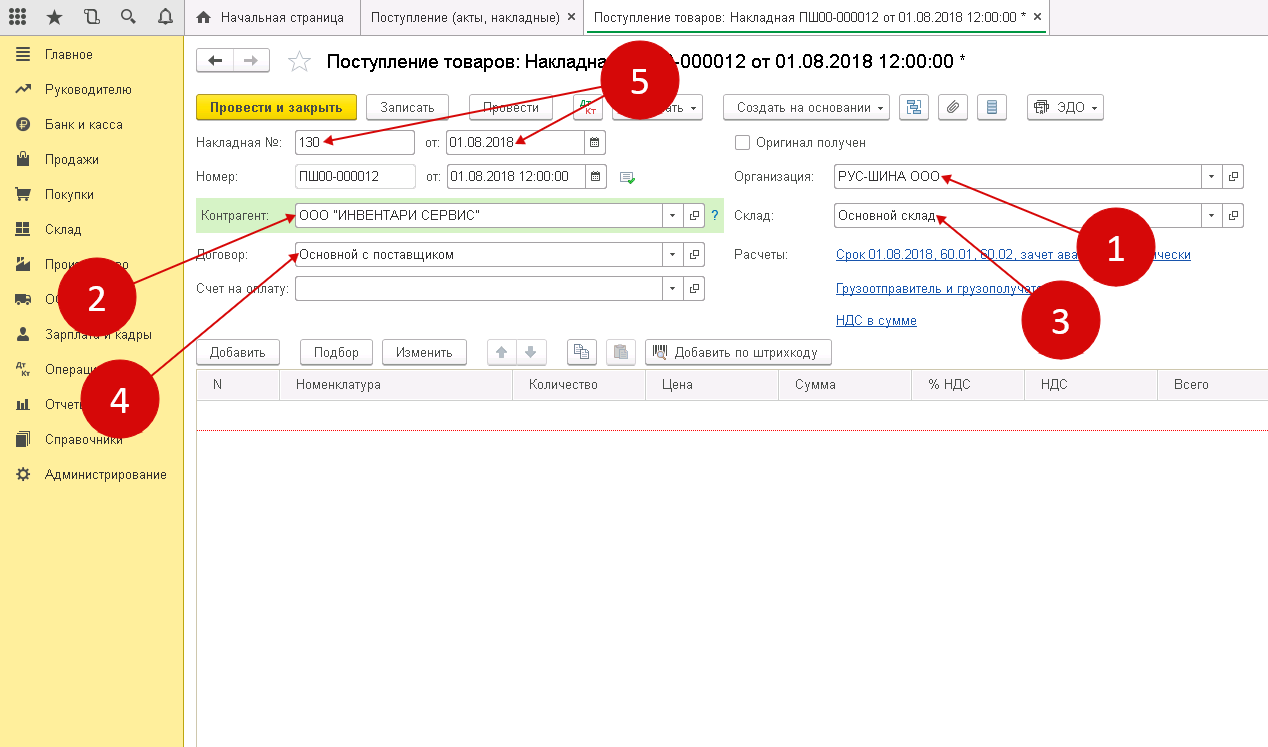

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

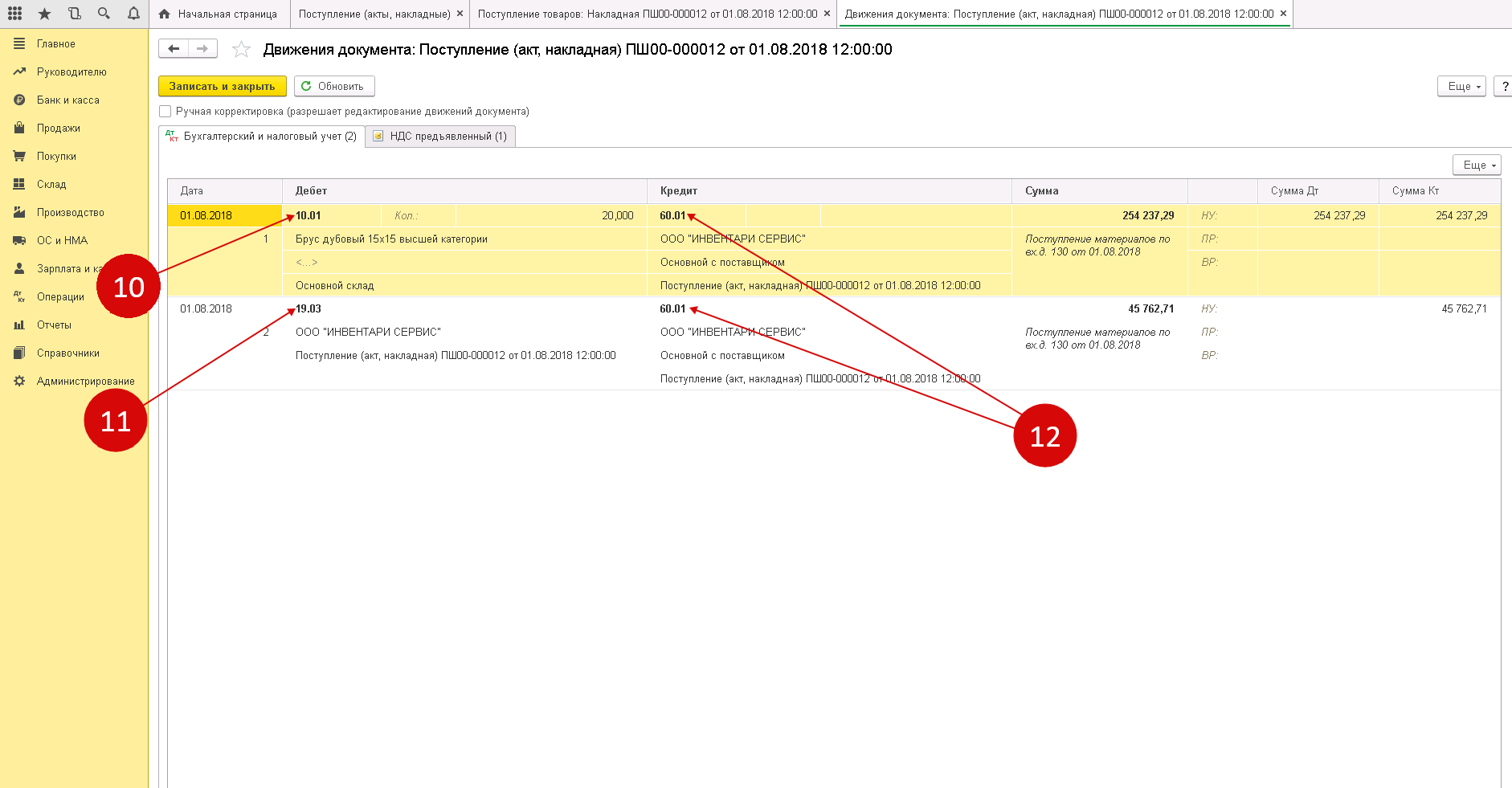

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

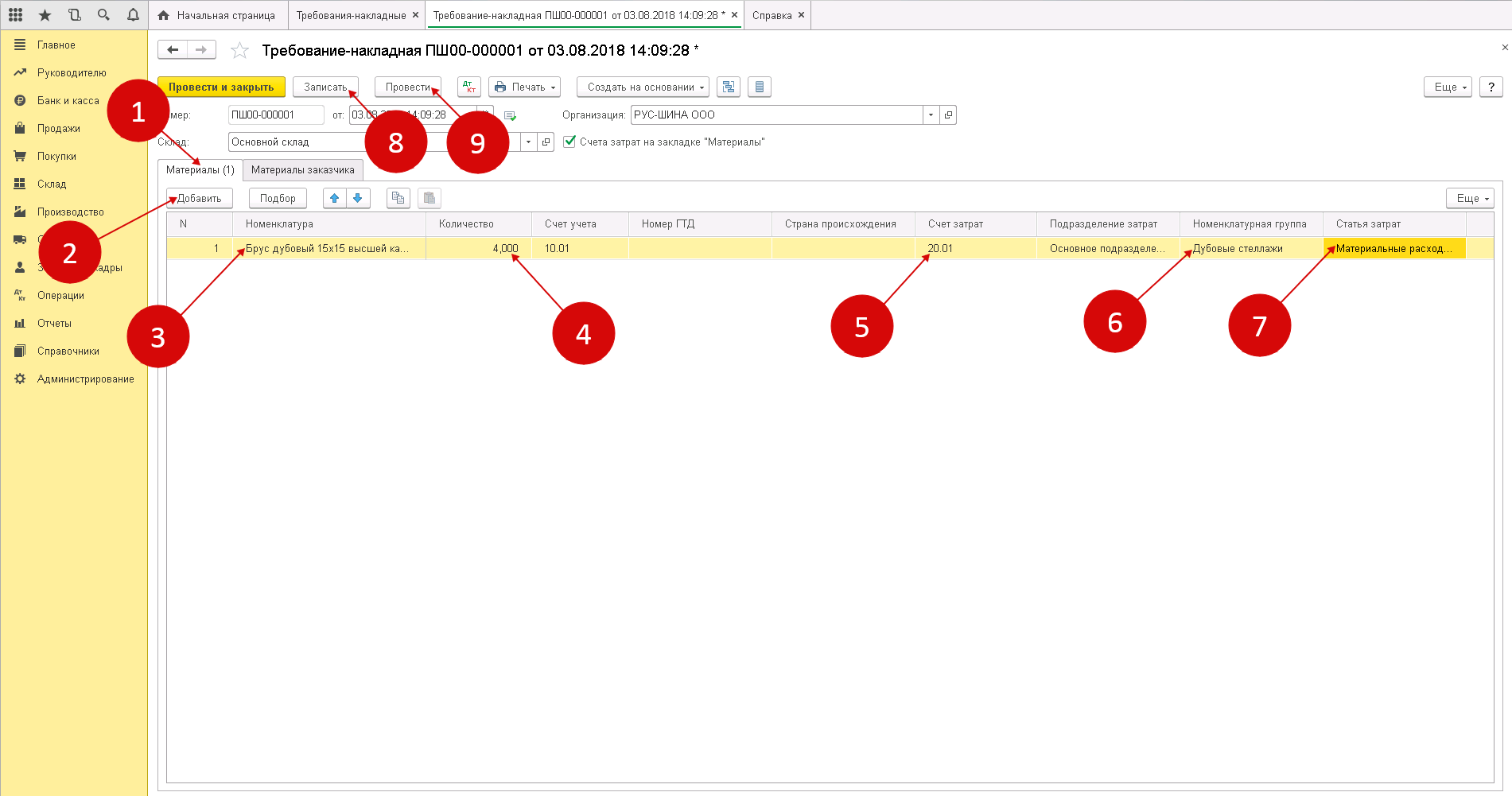

Шаг 1. Оформление требования-накладной

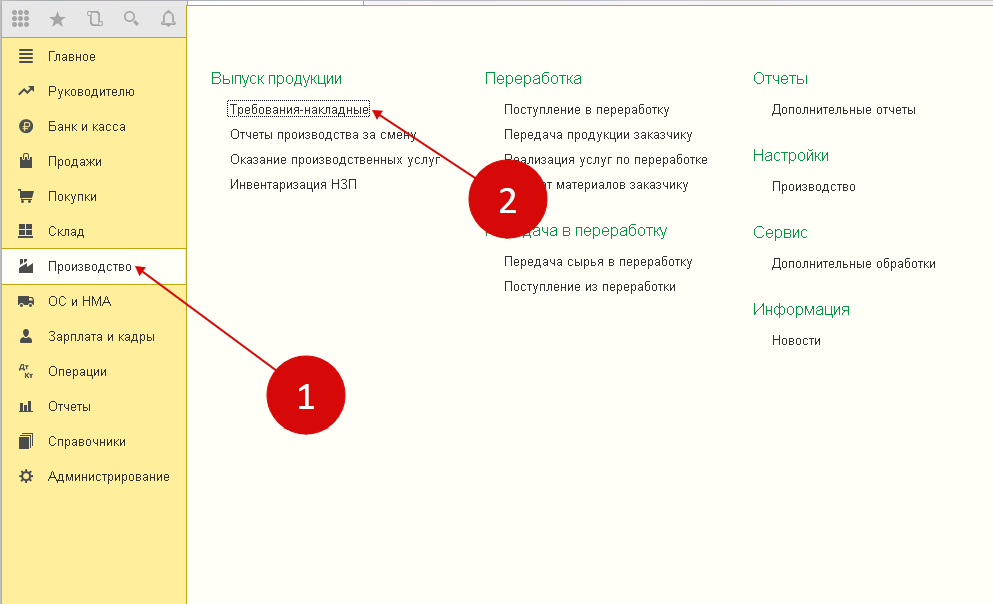

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

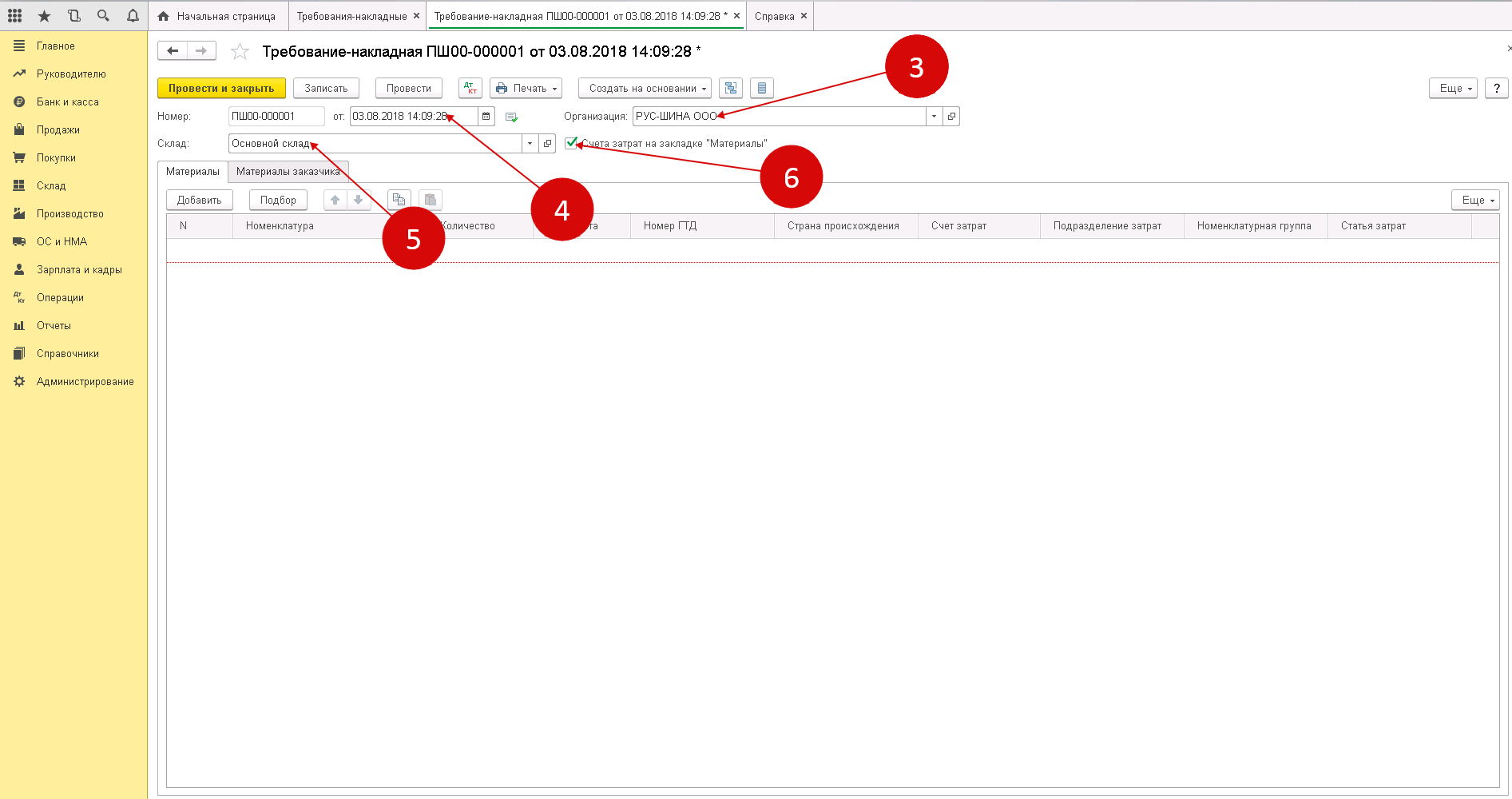

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

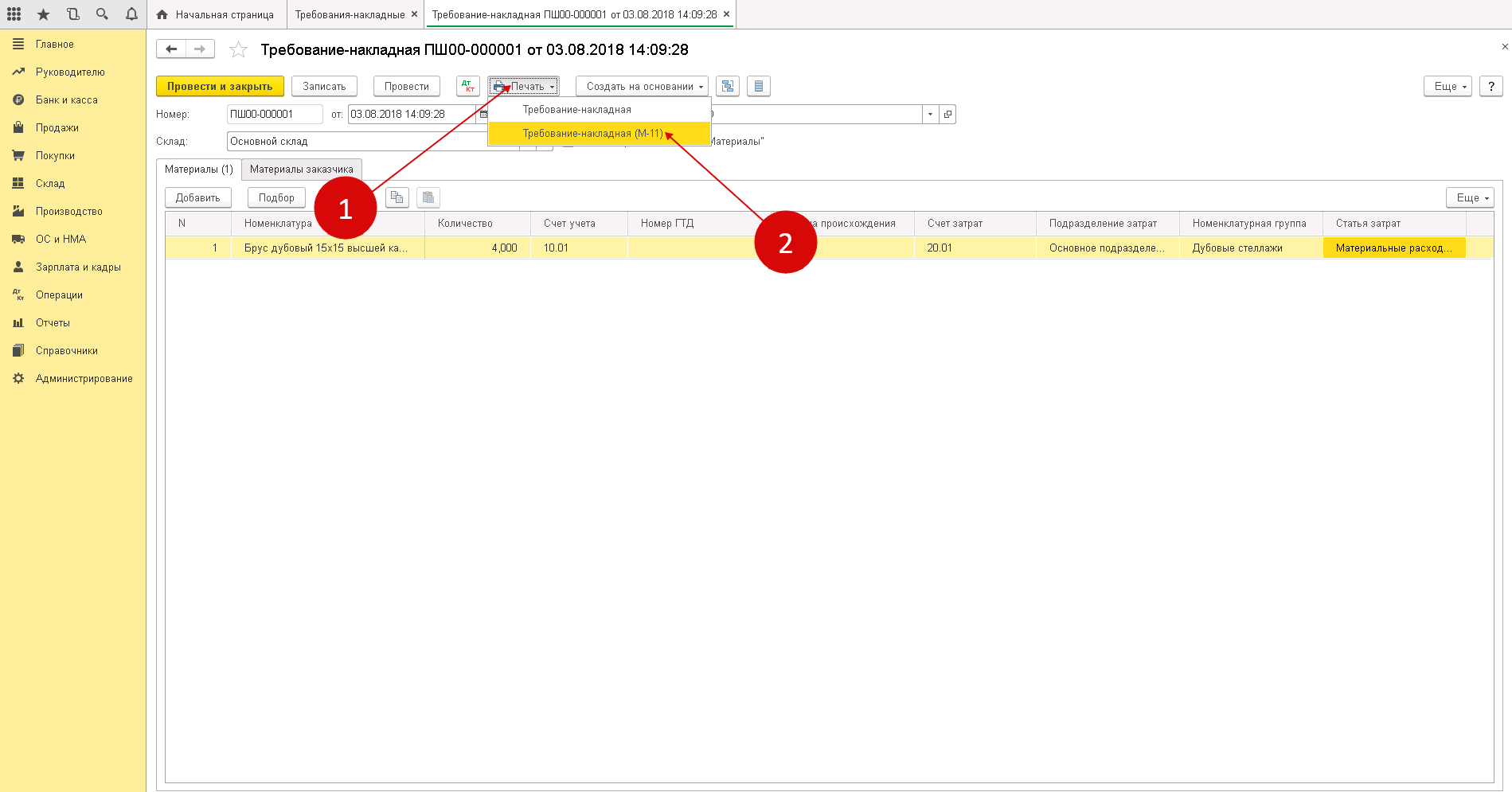

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

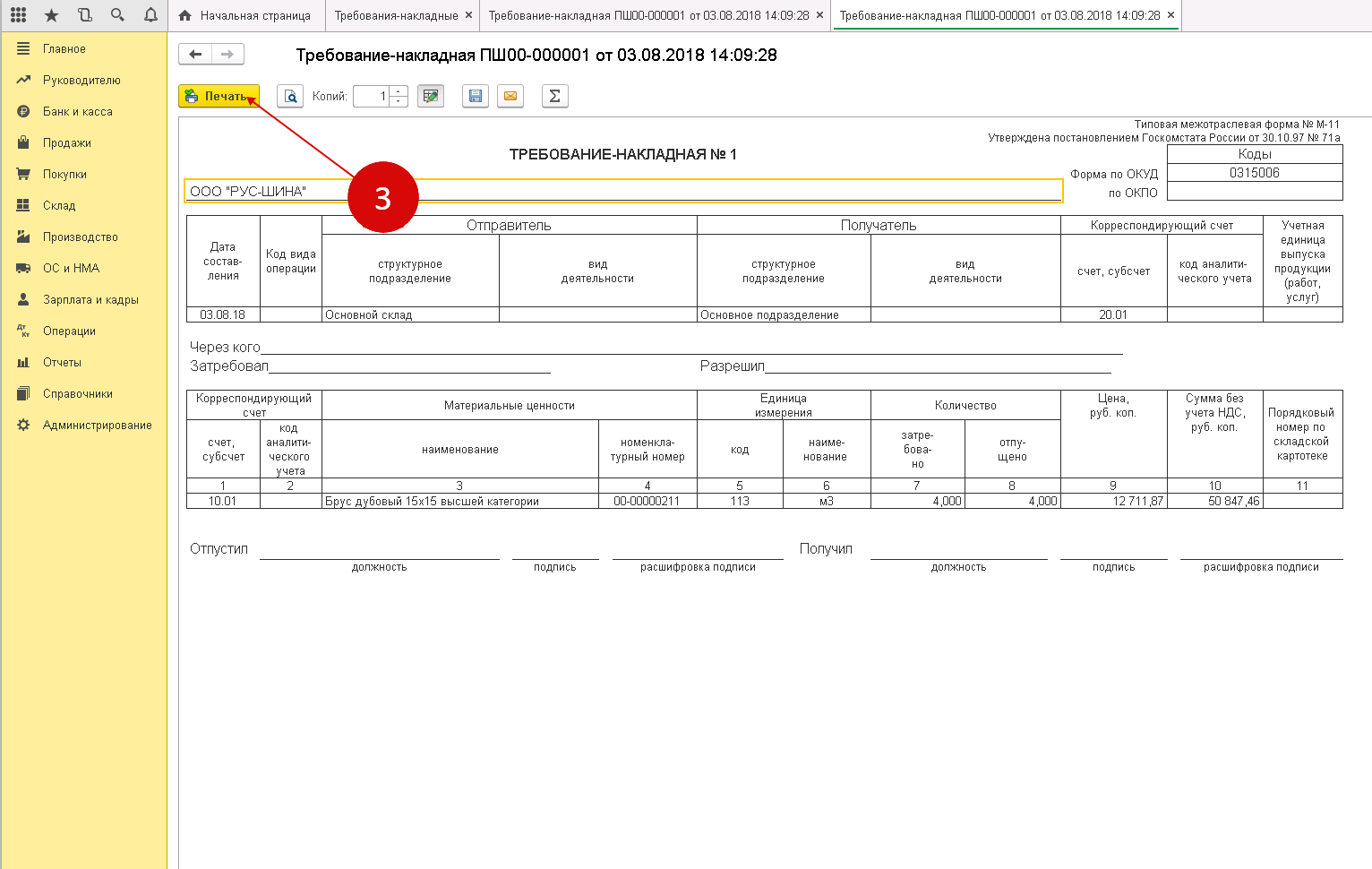

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01

Списание расходов будущих периодов

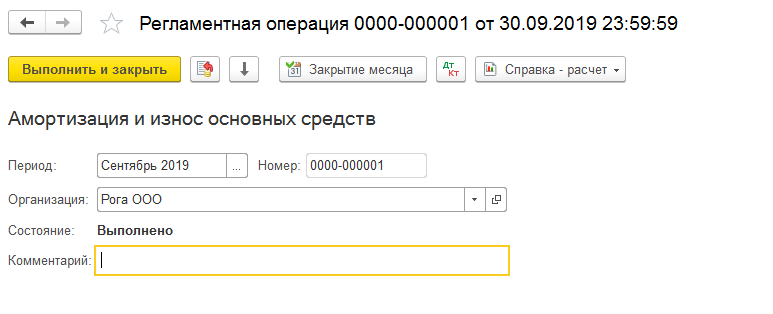

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Безвозмездное поступление ОС в 1С 8.3 — пошаговая инструкция

Разберем безвозмездное поступление основного средства на примере упрощенного варианта оформления.

Скачать пошаговую инструкцию оформления примера. PDF

Оформление договора на безвозмездную передачу

Для того чтобы программа «не ругалась» на отсутствие счета-фактуры, при оформлении договора снимите флажок Поставщик по договору предъявляет НДС в разделе НДС.

Поступление ОС

Сформируйте документ Поступление (акт, накладная) вид операции Основные средства.

Оформить его можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства;

- ОС и НМА – Поступление основных средств – Поступление основных средств.

- Счет учета расчетов с контрагентом — 98.02 «Безвозмездные поступления»;

- Счет учета расчетов по авансам — 98.02 «Безвозмездные поступления».

В табличной части укажите:

- Основное средство — переданное безвозмездно оборудование из справочника Основные средства.

- Сумма — рыночная стоимость основного средства, но не ниже остаточной стоимости ОС у поставщика.

Проводки

Формируются проводки:

- Дт 08.04.2 Кт 98.02 — формирование первоначальной стоимости актива, полученного безвозмездно;

- Дт 01.01 Кт 08.04.2 — принятие актива в состав ОС.

Признание доходов в виде безвозмездно полученного имущества в НУ

Для признания доходов по НУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — не заполняйте, в БУ доходы признаются в размере начисленной амортизации;

- Сумма НУ Дт, Сумма НУ Кт — стоимость безвозмездно переданного основного средства.

Начисление амортизации

Ежемесячное начисление амортизации выполняется при запуске в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере оборудование Пресс KOUUCI KCM-8012 принят к учету в качестве основного средства и введен в эксплуатацию 10 сентября, следовательно, амортизация в БУ и НУ начисляется с октября.

Признание доходов в виде безвозмездно полученного имущества в БУ

Для признания доходов по БУ в 1С Бухгалтерия 8.3 оформите документ Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

- Дебет — 98.02 «Безвозмездное получение»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Безвозмездное получение имущества, работ, услуг, имущественных прав, Вид статьи Безвозмездное получение имущества, работ, услуг, имущественных прав;

- Субконто 2 — безвозмездно полученное основное средство;

- Сумма — сумма начисленной амортизации;

- Сумма НУ Кт — не заполняйте.

Амортизация основных средств в 1С

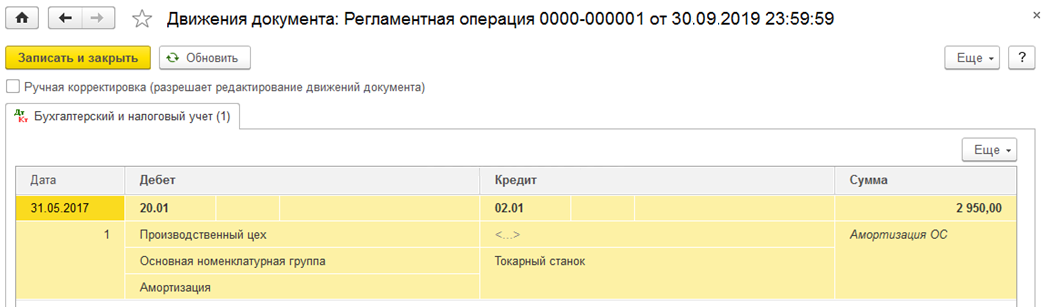

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Способы учета компьютеров

Исходя из положений п. 7, 8 СГС «Основные средства» компьютер соответствует критериям признания его объектом основных средств, поскольку:

-

имеет срок полезного использования более 12 месяцев;

-

выполняет определенные самостоятельные функции;

-

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

-

при его использовании возможно получение экономических выгод или полезного потенциала;

-

первоначальная стоимость объекта может быть надежна оценена.

Единицей учета основных средств является инвентарный объект, которым может быть (п. 45 Инструкции № 157н, п. 9, 10 СГС «Основные средства»):

-

объект имущества со всеми приспособлениями и принадлежностями;

-

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

-

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

-

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

-

часть имущества, которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым, а стоимость которых не признается существенной (например, компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и других комплектующих. На основании приведенных норм законодательства его можно принять к учету в качестве:

1) комплекса конструктивно сочлененных предметов, представляющих собой единый инвентарный объект. Такой способ учета применим в случае приобретения компьютера в полной комплектации либо при покупке отдельных комплектующих (запасных частей) для последующей сборки компьютера – автоматизированного рабочего места. При этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) нескольких самостоятельных объектов. При этом способе учета мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов. Такое возможно, например, в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования либо когда указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Удобная подготовка и своевременная отправка отчетности

В программу «1С:Бухгалтерия» включена функция «регламентированные отчеты», позволяющая представлять отчетность в адрес контролирующих государственных органов.

Так, бухгалтерская отчетность, налоговые декларации и расчеты, отчеты в социальные внебюджетные фонды, отчетность по персонифицированному учету в Пенсионный фонд, статистическая отчетность, справки для налоговой инспекции легко формируются и выгружаются в электронном виде.

Встроенный календарь помогает главному бухгалтеру вовремя подготовить необходимые отчеты, а встроенный функционал «1C-Отчетность» обеспечит отправку отчетности в ФНС, ПФР, ФСС и Росстат непосредственно из программы «1С:Бухгалтерия».

Как учитывать затраты на покупку программы 1С

Для учета затрат на приобретение программы 1С сначала формируется и заполняется «Поступление товаров и услуг», проведение которого создает соответствующие бухгалтерские проводки. Новый документ:

- Открывается из меню «Покупки и продажи» в разделе «Покупки»;

- Необходимый вид операции устанавливается «Покупка, комиссия».

При внесении информации в поля «Контрагент» и «Договор» в шапке из одноименных справочников выбираются поставщик и соответствующий договор с ним.

В предусмотренном поле для выбора договора отображены только те договора, для которых предусмотрен вид «С поставщиком».

Далее заполняется закладка «Услуги» в рассматриваемом документе. Номенклатура должна соответствовать виду оплачиваемой услуги. Предварительно в справочнике «Номенклатура» интересующая услуга должна быть введена в папке «Услуги». Далее заполняются остальные поля.

При заполнении табличной части «Поступления товаров и услуг» на закладке «Услуги» для номенклатуры должен быть указан способ признания затрат. В соответствующих полях справочника «Расходы будущих периодов»:

- Из выпадающего списка выбирается способ признания затрат;

- Указывается вид актива, списываемая стоимость которого устанавливается порядком для аналогичных активов – «Прочие оборотные активы».

Справочник «Расходы будущих периодов» доступен в разделе «Доходы и расходы» главного меню «Справочники и настройки учета».

Далее заполняется закладка «Счета расчетов». Как правило, счета учета расчетов заполняются по умолчанию, однако рекомендуется убедиться в их правильном заполнении.

На закладке «Дополнительно» вносятся реквизиты предоставленного документа поступления. Следует заполнить в соответствующих полях номер и дату. При необходимости указываются также грузоотправитель и грузополучатель. После этого документ проводится.

Таким образом, затраты на приобретение программы 1С будут списываться частями в соответствии с параметрами, установленными в справочнике «Расходы будущих периодов».

Бухгалтерский учет. Расходы на приобретение прав на ПО

Согласно п. 4 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007) программы для электронных вычислительных машин относятся к нематериальным активам при выполнении условий, установленных в п. 3 ПБУ 14/2007, а именно:

а) программа (актив, объект) способна приносить организации экономические выгоды в будущем;

б) организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и обладание исключительными правами на него, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Поскольку исключительные права на программное обеспечение (ПО) в рассматриваемом случае остаются у правообладателя, а организация получит только права на использование созданных объектов на условиях неисключительной лицензии, в бухгалтерском учете организации полученные права будут отражаться как нематериальные активы, полученные в пользование.

То есть приобретенные по лицензионному договору неисключительные права на использование результатов интеллектуальной деятельности НМА не признаются.

Пунктом 39 ПБУ 14/2007 определено, что НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В соответствии с Инструкцией по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

Таким образом, контроль за наличием и движением полученного в пользование программного обеспечения в рассматриваемой ситуации может быть осуществлен с его отражением на самостоятельно введенном забалансовом счете (например, 012 «Программное обеспечение»).

Если программы используются в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия (как в данном случае), то затраты на их приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Если организация планирует использование программного продукта в течение нескольких отчетных периодов, то расходы на приобретение неисключительных прав использования результатов интеллектуальной деятельности (фиксированный разовый платеж) относятся на расходы будущих периодов по дебету счета с последующим их списанием в дебет счетов учета производственных затрат (п. 39 ПБУ 14/2007, п. 19 ПБУ 10/99, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, далее — Положение N 34н, Инструкция).

Таким образом, если организация получает не само исключительное право на ПО, а только учитываемое за балансом право пользования им, то приобретенные неисключительные права в составе НМА не включаются.