Как правильно взять кредит на машину — покупка машины в кредит

Содержание:

- Преимущества и недостатки оформления автокредита в автосалоне

- На что обратить внимание

- Что нужно для получения кредита на авто

- Автокредит или потребительский кредит — что выбрать для покупки автомобиля

- Как самостоятельно рассчитать сумму?

- Обзор условий и программ — где выгоднее брать?

- Совкомбанк

- Что кроется за внешней привлекательностью автокредитования

- На что обращать внимание при выборе банка и кредитной программы?

- Каким предложением лучше воспользоваться?

- Условия выдачи кредита на приобретение автомобиля

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

На что обратить внимание

Брать кредит, оформлять договор в банке нужно с юристом. Если такой возможности нет, внимательно прочитайте договор перед его подписанием.

Особое внимание нужно уделить комиссиям на выдачу кредита и ежемесячное обслуживание. Обычно суммы таких комиссий завышены

Это же касается страховки. Страховую компанию банк выбирает сам, а значит тарифы могут быть выше, чем у других страхователей.

Если нет желания покупать КАСКО, рекомендуется взять вместо автокредита потребительский. Если полученной суммы будет недостаточно, остаток можно взять в виде автокредита.

До полного погашения кредита автомобиль остается в залоге у банка, поэтому ПТС передается на этот период в банк.

Что нужно для получения кредита на авто

Взять кредит на автомобиль могут только граждане РФ, имеющие постоянную регистрацию на территории страны.

Другие необходимые условия:

- первоначальный взнос. Некоторые банки сами выплачивают первоначальный взнос, но это увеличивает общую сумму долга по кредиту.

- страховка КАСКО на весь период действия договора (дилеры редко соглашаются на ОСАГО).

- документ, подтверждающий наличие постоянного места работы и стабильного дохода.

Важно помнить! Размер доходов должен быть в 2 раза выше суммы ежемесячных выплат по кредиту. Иногда банки требуют, чтобы зарплата превышала сумму ежемесячных выплат на 60-70%

При наличии поручителей или залогового имущества банк лояльно относится к размеру заработка.

При первичном обращении за кредитом в банк потребуется иметь при себе:

- заявление-анкету на предоставление кредита (заполняется в офисе банка или на его сайте);

- паспорт;

- водительские права;

- справку 2-НДФЛ;

- копию трудовой книжки с подписью и печатью работодателя;

- оформленное у нотариуса письменное согласие супруга на приобретение автомобиля.

После подачи документов необходимо подождать одобрения заявки. Затем оформляется договор с автосалоном и подписывается кредитный договор.

Для этого потребуется предоставить банку:

- платежный документ из автосалона;

- ПТС;

- страховой полис;

- квитанцию об уплате первоначального взноса.

Для оформления кредита в автосалоне можно предъявить только паспорт, права, заявление-анкету.

Важно! Некоторые банки предлагают экспресс-кредиты с быстрым оформлением по 2-3 документам. Но ставка по таким кредитам значительно превышает стандартную

Рекомендуются тем, кто имеет плохую кредитную историю или не имеет регистрации по адресу проживания.

Видео на тему «Что нужно для получения автокредита?»:

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

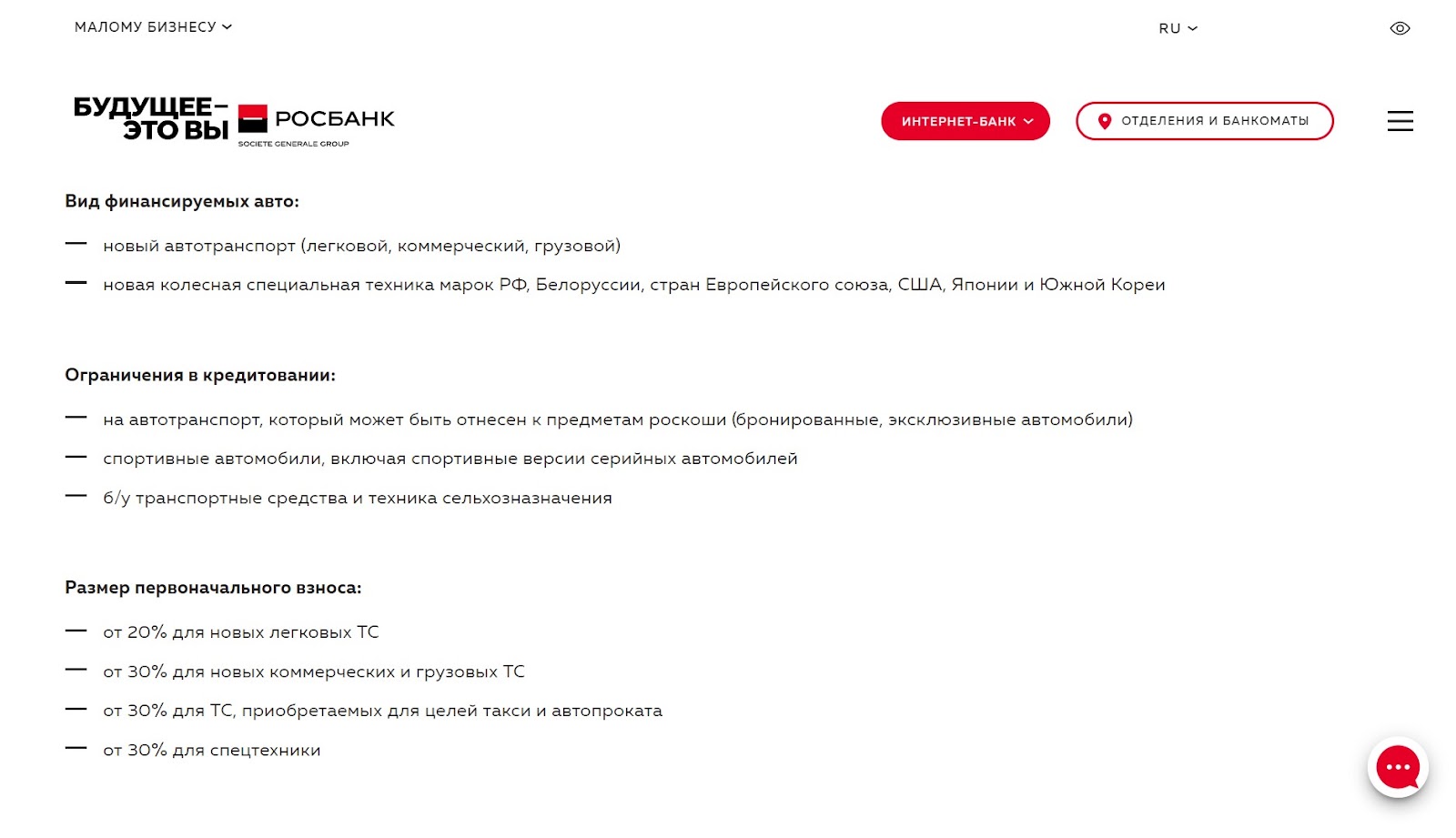

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

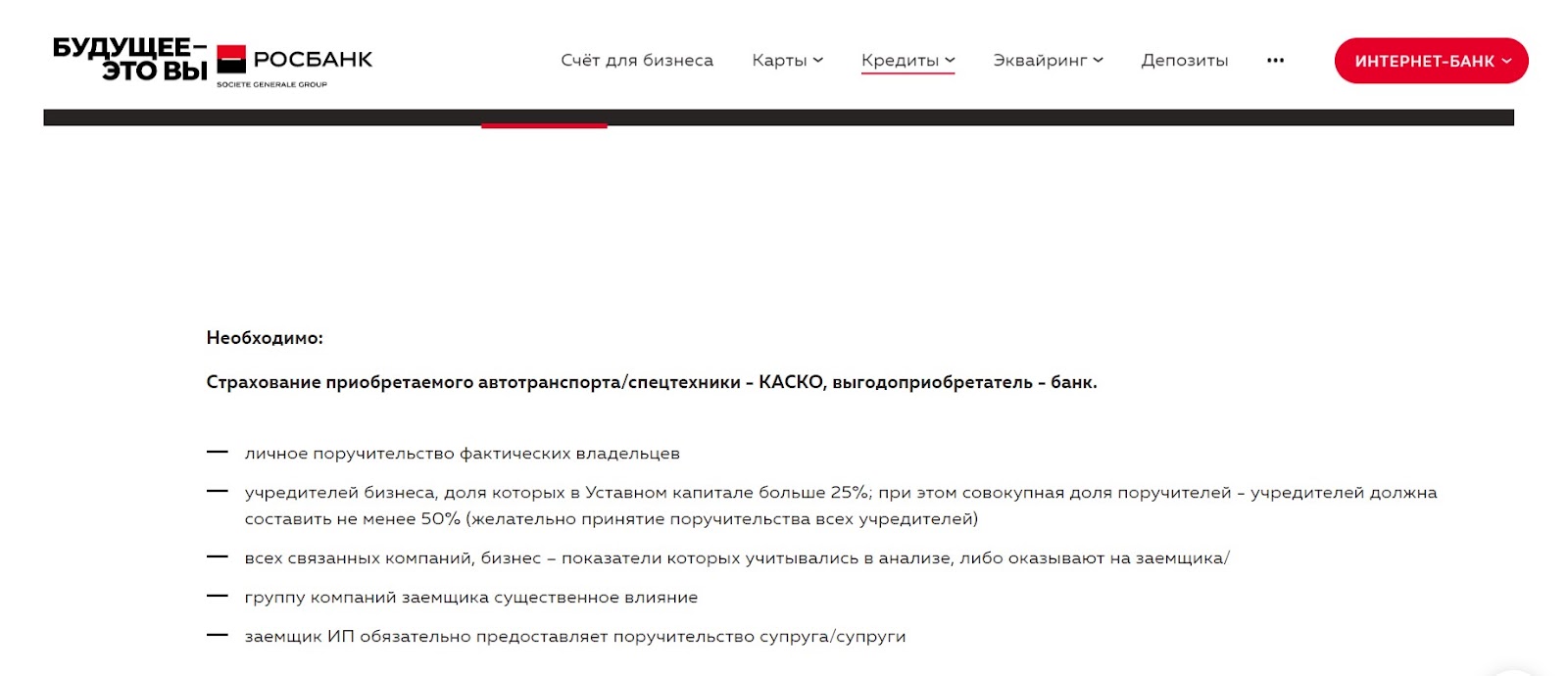

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

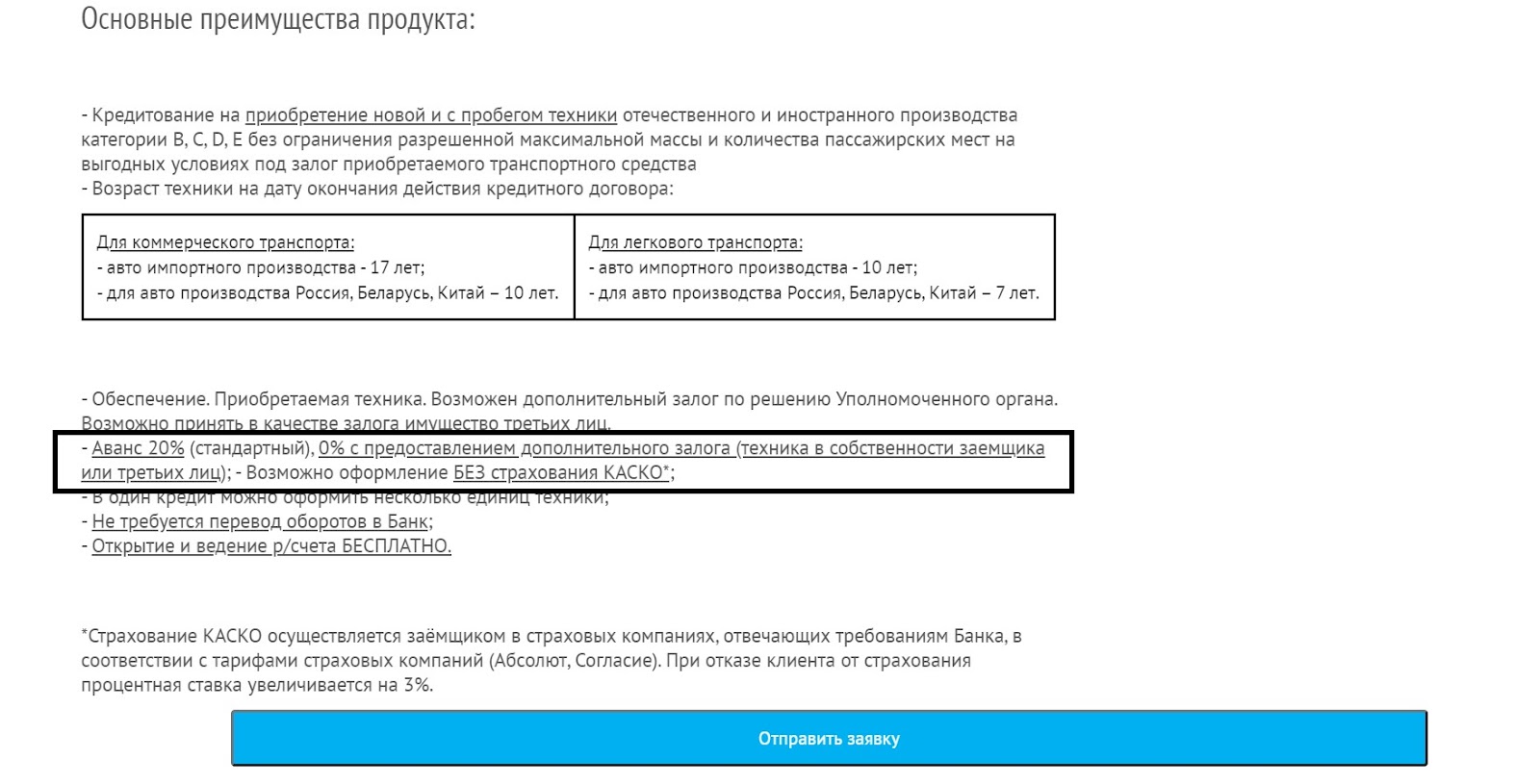

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Как самостоятельно рассчитать сумму?

Чтобы оценить выгодность того или иного кредита, важно правильно рассчитать конечную сумму, в которую обойдется автомобиль, и ежемесячные платежи. Конечная стоимость автомобиля определяется по формуле:. N=D(1+iхn/100), где:

N=D(1+iхn/100), где:

- D – размер кредита (руб);

- I – процентная ставка (%);

- n – срок погашения (лет).

При расчете ежемесячного платежа общую сумму следует разделить на срок кредита в месяцах. Если предусмотрен первоначальный взнос, то он вычитается из общей суммы.

Платежи могут отличаться от расчетных. В них могут входить различные банковские услуги, которые обязательно указываются в договоре. Перед его подписанием необходимо внимательно ознакомиться со всеми условиями банка.

Для точного расчета суммы на приобретение авто можно воспользоваться кредитными калькуляторами онлайн:

- https://www.banki.ru/services/calculators/autocredits/.

- http://www.kreditnyi-calculator.ru/autocredit/.

Обзор условий и программ — где выгоднее брать?

Разные банки предлагают различные условия кредитования. Обзор некоторых программ приведен в таблице.

| Банковская программа | Условия кредитования | Возможные льготы |

| Lifan Direct Промо, Русфинанс-банк |

|

|

| Zotye Direct, ЮниКредит Банк |

|

|

| ЭкстраЛайт, Банк ВТБ |

|

|

| «С пробегом», МС Банк Рус |

|

|

| «Audi, Skoda, Volkswagen», Фольксваген Банк |

|

Максимальный суммарный процент – 23,6%. |

| «Роскошное решение», БМВ Банк |

|

Первоначальный взнос снижается до 20% при покупке некоторых моделей БМВ. |

| «Легкая покупка», банк «Санкт-Петербург» |

|

Минимальный первый взнос в 10% при оформлении КАСКО и использовании дополнительных услуг банка. |

| Универсальный, Сетелем Банк |

|

Минимальный первоначальный взнос 20% при сумме более 1 млн.рублей. |

| «На новый автомобиль», Банк ЗЕНИТ |

|

Возможность обнуление первоначального взноса. |

| Автопартнер, Банк Уралсиб |

|

Снижение первого взноса ло 10% в рамках программ «Первый автомобиль», «Семейный автомобиль». |

Нюансы для тех, кто покупает первое авто

С июля 2017 года в России действует Государственная программа «Первый автомобиль». Она предусматривает льготное кредитование любого гражданина РФ, впервые приобретающего машину. Предоставляется скидка в 10%, а для жителей Дальнего Востока – 25% от стоимости транспортного средства. Под льготное кредитование попадают отечественные автомобили или машины, собранные в РФ, стоимостью не более 1,5 млн рублей и массой до 3,5 тн. Больше о том, какие существуют госпрограммы на покупку автомобиля, какой порядок их оформления, налогообложения и о других нюансах, можно узнать здесь.

Кредит выдается на срок до 3 лет. В реализации задействованы такие банки:

- Сетелем Банк.

- ВТБ24.

- Фольксваген Банк.

- МС Банк Рус.

- Уралсиб.

- Рабиотехбанк.

- ТатСоцБанк.

- Совкомбанк.

- Саровбизнесбанк.

- Энергобанка.

- РН Банк.

- Русфинанс Банк.

- Плюс Банк.

- Газбанк.

Совкомбанк

Если ищете, где взять автокредит с пониженной ставкой, обратитесь в Совкомбанк. Если планируете приобрести автомобиль марки Suzuki, Chery, Kia, Haval, на кредит будет действовать рассрочка до 18 месяцев. В этот период времени денежные средства предоставляются на условиях беспроцентного пользования. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором — введите стоимость автомобиля, срок автокредита и первоначальный взнос.

В тарифной сетке предусмотрены программы с льготными процентами по кредиту для приобретения новых машин для семьи в Москве и СПБ. При участии в акции банк снижает стоимость автомобиля на 10% и выдает средства по льготной ставке от 11.9%. Для подачи заявки не обязательно посещать офис, достаточно зайти на сайт, выбрать подходящий тариф и подать документы.

Условия получения потребительского кредита прозрачны и подробно описаны на сайте. При использовании калькулятора четко прослеживается изменение ставки от параметров займа. Клиенты хвалят Совкомбанк за оперативные ответы специалистов, отсутствие скрытых платежей и комиссий. Это позволяет организации занять лидирующую позицию в рейтинге выгодных автокредитов по отзывам посетителей.

Что кроется за внешней привлекательностью автокредитования

Всего час ожидания, и положительный ответ от пяти банков для меня получен. И вот тут-то выясняется много дополнительных обстоятельств. Во-первых, по требованию банков, вы должны дополнительно поставить качественную сигнализацию и механическое противоугонное средство. Конечно, сразу, то есть, по ценам того автосалона, который продает автомобиль (примерно в полтора-два раза выше средних цен по рынку).

Во-вторых, обязательным условием оказалось сохранение гарантии на автомобиль, то есть, вы берете на себя обязанность обслуживать автомобиль строго в гарантийных мастерских, цены в которых оставляют желать лучшего. А иначе процентная ставка по кредиту сразу меняется.

Наконец, обязательным условием является оформление страхового полиса КАСКО. Если вы делаете его от дочерней страховой компании банка, то это обойдется вам в копеечку. В моем случае получилось 80 тысяч рублей в год, и так на все годы, пока кредит не будет погашен. Если нет, то процент сразу подпрыгивает и условия кредитования начинают стремительно приближаться к обычному потребительскому – то есть уже не 6% годовых, а 10-12%. При этом не стоит забывать, что при наступлении страхового случая деньги получит банк, а не вы.

«КАСКО, несмотря на добровольный вид страхования, в большинстве случаев при оформлении автокредита является обязательным по требованию банка, так как приобретаемый автомобиль будет являться предметом залога и должен быть обеспечен при любых обстоятельствах», – говорит директор по продажам финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Белов.

По словам эксперта, риски покупателя состоят в том, что автомобиль находится в залоге, и продать его без согласия банка не получится. Кроме того, выплата процентов по кредиту с текущим уровнем ставок все же существенно увеличивает стоимость транспортного средства, если сравнивать с покупкой за собственные деньги, но это – плата за обладание желаемой машиной здесь и сейчас.

В моем случае эта плата оказалась слишком высокой. Относительно бюджетный автомобиль, который я собиралась приобрести, в результате всех накруток вырос в цене на треть, и это произошло еще до того, как я начала выплачивать проценты за кредит. Поэтому от автокредита я отказалась, решив поступить иначе.

Вот что говорит владелец финансового сайта Финяшка.ру Кирилл Дутов: «Скажу не только, как финансовый аналитик, но и как бывший сотрудник федеральной страховой компании. У автокредитования есть ряд ощутимых минусов. Среди них обязательное оформление полиса КАСКО; высокая средняя процентная ставка; жесткие требования к заемщикам; длительная процедура оформления и отсутствие возможности заложить транспорт для получения кредита. Но самый главный минус, по моему мнению, это сам кредит на транспорт. Вы берете деньги под высокий процент на постоянно дешевеющий пассив. Пользоваться таким способом можно только в том случае, если выгода от автотранспорта больше, чем издержки и переплата банку».

На что обращать внимание при выборе банка и кредитной программы?

Перед тем, как пойти в банк, следует воспользоваться советами опытных людей:

- Банки выдают автокредиты только после проверки у заемщика кредитной истории. Наличие непогашенных кредитов и долгов по ним приводит к отказу от выдачи кредита.

- Срок предоставления кредита после оформления может быть различным, и его надо обязательно уточнить, особенно при наличии предварительной договоренности с продавцом автомобиля по срокам оплаты.

- Чаще всего требуется первоначальный взнос. Заемщик должен быть готов к этому обстоятельству. Взнос может составлять от 10 до 25% от стоимости автомобиля.

- При оформлении кредита на б/у технику банк может потребовать дополнительную комиссию или страховку.

Заемщику следует ознакомиться с различными программами, предлагаемыми банками, и выбрать оптимальный для себя вариант. Надо учитывать не только процентную ставку, но и срок погашения, а также размер ежемесячных платежей.

Покупка автомобиля в кредит является широко распространенной мировой практикой. В РФ существует множество различных программ автокредитования, предлагаемых кредитными организациями. Задача клиента правильно оценить свои финансовые возможности, сопоставив их с условиями банка. Следует помнить, что до погашения кредита автомобиль находится в залоге и может быть конфискован при неисполнении обязательств.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Каким предложением лучше воспользоваться?

На вопрос о том, какой способ кредитования лучше, ответить однозначно сложно. В каждом конкретном случае покупателю машины следует проанализировать все плюсы и минусы. Опытные люди предлагают такие рекомендации:

При покупке нового автомобиля особого внимания заслуживает банковский автокредит, но надо выбрать наиболее подходящий вариант по условиям кредитования (процентная ставка, первоначальный взнос, срок возврата и т.п.). Получив деньги, человек может выбирать, где лучше купить понравившийся автомобиль.Если модель покорила покупателя в конкретном автосалоне, можно воспользоваться его услугами по автокредиту.

Однако следует узнать о бонусах, внимательно сравнить конечную стоимость машины при кредите банка и автосалона

Важно не попасться на мошеннические схемы при наличии слишком заманчивых предложений.

При покупке б/у автомобиля или недорогой новой машины можно воспользоваться потребительским кредитом. Заемщик получит определенную сумму наличными деньгами и сможет воспользоваться ей рационально

Например, купить сам автомобиль, провести полноценную профилактику и осуществить тюнинг.

Автолизинг подходит для аккуратного водителя, который не планирует частой замены устаревшей техники и готов к эксплуатации лизингового автомобиля в течение длительного срока, постепенно осуществляя платежи.

Специальные программы автосалонов представляют интерес для владельцев старой техники, находящейся в хорошем состоянии.

Условия выдачи кредита на приобретение автомобиля

Различные банки предлагают достаточно разные процентные ставки: от 17 до 23 процентов в рублях и от 11 до 17 процентов в валюте

Различные банки предлагают достаточно разные процентные ставки: от 17 до 23 процентов в рублях и от 11 до 17 процентов в валюте. Также отличаются и сроки предоставление кредита – от 2 до 5 лет. Обязательным условием получения автокредита, является страхование приобретаемого автомобиля. Большинство банков требуют от заемщика оплату 20-30 процентов полной стоимости автомобиля из собственных средств.

До недавнего времени автокредит в г. Москве можно было взять в среднем под 15 процентов годовых в валюте с первоначальным взносом, составляющим 30 процентов от стоимости авто. Исключения составляли только специальные программы дилеров.

На сегодняшний день кредит на покупку автомобиля в московских банках можно взять под 12 процентов и даже 10 процентов годовых в валюте. Только в данном случае автомобиль можно приобрести в определенном салоне и определенной марки. К примеру, в Raiffeizenbank россияне могут взять автокредит под 11 процентов годовых на автомобиль ToyotaCorolla у официальных дилеров.

Взять кредит на покупку автомобиля сроком до 5 лет можно в Сбербанке, ведь только он предоставляет самый «длинный» кредит. Он выдается под 19 процентов годовых в рублях и не требует первоначального взноса.

Но взять данный кредит оказывается достаточно сложно, так как от заемщика требуется значительный пакет документов (в числе которых есть и справка о легальных доходах), а также от двух до четырех поручителей. Другие банки предлагают более «короткие» кредиты сроком от 1 до 3 лет, предполагающие возможность досрочного погашения.