Форма инв-5. инвентаризационная опись тмц, принятых на ответственное хранение

Содержание:

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- Правила проведения инвентаризации расчетов

- Проведение инвентаризации

- Кто проводит

- «Коронавирусные» особенности

- Отчет по отпускам для табеля

- Оформление результатов инвентаризации

- Инвентаризационные комиссии

- Образец приказа по результатам инвентаризации

- Составные части формы

- Этапы проведения инвентаризации

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- Что такое инвентаризация

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.

Проведение инвентаризации

На подготовительном этапе в компании создается постоянно действующая инвентаризационная комиссия. Ее персональный состав утверждает руководитель.

В состав инвентаризационной комиссии входят, в частности, представители администрации, работники бухгалтерской службы (п. п. 2.2 и 2.3 Методических указаний).

Приказ о проведении инвентаризации можно оформить по унифицированной форме N ИНВ-22, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88. В приказе следует указать:

— в строке «Инвентаризации подлежит» — «обязательства по расчетам с персоналом по оплате труда и прочим операциям»;

— строке «Причина инвентаризации» — «составление бухгалтерской отчетности за 2015 г.».

По окончании инвентаризации все члены комиссии расписываются в акте, которым оформляют ее результаты.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

«Коронавирусные» особенности

Дистанционная инвентаризация

С учетом сложившейся эпидемической ситуации специалисты Фонда «НРБУ «БМЦ» 20.05.2021 приняли Рекомендацию Р-127/2021-КпР «Дистанционная инвентаризация» (далее – Рекомендация Р-127/2021-КпР), в которой содержатся следующие выводы.

При проведении инвентаризации активов и обязательств для выявления фактического наличия соответствующих объектов организация может применять дистанционные технологии, позволяющие с учетом требования рациональности установить факт наличия или отсутствия проверяемых объектов, а также их состояние и необходимые характеристики. При этом допускается использование технических средств дистанционной трансляции сигнала (видеосвязь или др.), в том числе на большие расстояния.

При использовании технических средств дистанционной трансляции личное нахождение ответственных участников инвентаризации (членов комиссии и иных лиц) рядом с проверяемым объектом не требуется.

Организация самостоятельно выбирает способ, с помощью которого считывается информация об объекте и передается ответственным участникам инвентаризации.

При этом задержка сигнала по времени, связанная с большим расстоянием от места физического нахождения проверяемого объекта до места нахождения ответственных участников инвентаризации либо с обработкой сигнала программными средствами, не является нарушением условия о режиме реального времени.

Авторитетные методологи исходят из того, что Методические указания № 49 не содержат требований к личному нахождению участников инвентаризации непосредственно рядом с объектом при выявлении его фактического наличия и установлении его измеряемых характеристик. Таким образом, ни Методические указания № 49, ни какие-либо другие правила бухгалтерского учета не устанавливают ограничений по использованию технических средств дистанционной передачи информации о проверяемом объекте от места его нахождения до участников инвентаризации, в том числе на большие расстояния (например, из одного региона в другой). Решение этих вопросов является прерогативой экономического субъекта, который самостоятельно определяет порядок проведения инвентаризации в рамках формирования учетной политики организации.

В Рекомендации Р-127/2021-КпР отмечается, что указанный вывод подтверждается Минфином в письмах от 25.02.2021 № 07-01-09/12927, от 29.12.2020 № 07-04-09/115445.

Для выявления фактического наличия имущества инвентаризацию можно провести с применением видео- или фотофиксации в режиме реального времени с присутствием отдельных членов комиссии по месту нахождения имущества (письма Минфина России от 24.12.2020 № 02-07-07/113668, от 23.12.2016 № 02-07-10/77499).

Например, при инвентаризации IТ-техники в целях установления фактического наличия имущества может применяться фотофиксация имущества, включающая изображение самого объекта, а также нанесенного стикера с инвентарным номером. Необходимая для проведения инвентаризации информация может направляться работником в адрес членов инвентаризационной комиссии способом, установленным в организации и закрепленным в приказе на проведение инвентаризации (например, размещение на выделенном ресурсе работодателя, использование корпоративной системы документооборота и т. п.).

Инвентаризация имущества у сотрудников на «удаленке»

Перевод сотрудников на удаленный режим работы мог сопровождаться передачей в их пользование части имущества организации.

В Рекомендации Р-127/2021-КпР указано: если имущество находится в пользовании у дистанционных работников по месту их удаленной работы, применение способов видео- и фотофиксации в режиме реального времени требует значительных временных затрат. В таких случаях для выявления фактического наличия или отсутствия имущества могут применяться иные техники, разработанные с учетом требования рациональности и минимизации затрат на их применение. Например, инвентаризацию компьютерной техники можно проводить с применением программных средств для дистанционного считывания идентификационных номеров в привязке к учетным записям работников, в чьем пользовании находятся объекты.

Конкретный способ (предъявление имущества по видеосвязи, дистанционное считывание и т. д.) организация выбирает самостоятельно.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Оформление результатов инвентаризации

В соответствии с п. 2.5 Методических указаний сведения о реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Таким образом, по итогам инвентаризации составляют акт. Его форму можно разработать самостоятельно. Но можно воспользоваться привычной унифицированной формой N ИНВ-17 (утв. Постановлением Госкомстата России от 18.08.1998 N 88).

В ней приведены акт и справка (приложение к акту).

Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Согласно п. 2.9 Методических указаний инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Ошибки исправляются путем зачеркивания неправильных записей и проставления над ними верных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Акт подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На основании ч. 4 ст. 11 Федерального закона N 402-ФЗ выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Согласно ст. 15 Федерального закона N 402-ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица, а для промежуточной отчетности — период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Таким образом, совершение бухгалтерских записей по отражению результатов инвентаризации допускается на любую дату отчетного периода.

Вместе с тем п. 5.5 Методических указаний установлено, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации — в годовом бухгалтерском отчете.

Инвентаризационные комиссии

Постоянно действующая комиссия.Чтобы провести годовую инвентаризацию, руководитель предприятия должен создать инвентаризационную комиссию (п. 1 разд. ІІ Положения № 879). Состав такой комиссии утверждается распорядительным документом руководителя предприятия. В состав такой комиссии входят.

— представителиаппарата управленияпредприятия;

—бухгалтерской службы(представители аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности — физического лица, осуществляющего ведение бухучета на предприятии на договорных основах). Как видите, на правах представителя бухгалтерии в состав инвентаризационной комиссии может входить и предприниматель, который ведет бухучет на предприятии в соответствии с заключенным гражданско-правовым договором;

—опытные работникипредприятия, которые знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исполнители работ, товароведы, экономисты, бухгалтеры).

К сведению! По решению руководителя предприятия в состав инвентаризационной комиссии могут также входить члены ревизионной комиссии общества.

Возглавить инвентаризационную комиссию можетруководитель предприятия (его заместитель)илируководитель структурного подразделенияпредприятия, уполномоченный руководителем предприятия. А в случае, когда бухучет ведет непосредственно руководитель предприятия, то именно руководитель самостоятельно должен возглавить инвентаризационную комиссию (абзац второй п. 1 разд. ІІ Положения № 879).

При этом если объемы работ по проведению инвентаризации небольшие (такое происходит, как правило, на небольших предприятиях), то постоянно действующая инвентаризационная комиссия сама непосредственно и проводит инвентаризацию.

Если же на предприятии большой объем работ и потому постоянно действующей инвентаризационной комиссией не может быть обеспечено надлежащее проведение инвентаризации, то на таком предприятии создаются рабочие инвентаризационные комиссии.

Рабочие комиссии.Создаются рабочие инвентаризационные комиссии распорядительным документом руководителя (приказом, распоряжением). В состав таких комиссий входят те же специалисты, что и в состав постоянно действующей комиссии. Исключением считается только то, что в состав таких комиссий могут быть включенычлены инвентаризационной комиссии(п. 2.2 разд. ІІ Положения № 879).

Рабочие комиссии создаются именно для непосредственного проведения инвентаризации в местах хранения и производства.

Создавая рабочую комиссию, следует помнить об определенных ограничениях (п. 2.4 разд. ІІ Положения № 879):

1)запрещаетсяназначать председателем рабочей инвентаризационной комиссии одного и того же работникадва года подряддля проверки активов, находящихся на ответственном хранении у тех же материально ответственных лиц;

2) в состав рабочей инвентаризационной комиссиинельзя включать материально ответственных лицдля проверки активов, находящихся у них на ответственном хранении. Хотя, по нашему мнению, не будет ничего криминального, если материально ответственное лицо будет участвовать в инвентаризации в составе другой рабочей комиссии, которая будет пересчитывать активы, находящиеся в ведении других материально ответственных лиц.

Особые комиссии.Сегодня нередки случаи, когда на предприятии в штате работает только одно лицо — директор. Несмотря на это, проводить годовую инвентаризацию на предприятии все равно следует. Возникает вопрос: как ее провести?

Минфин нашел два выхода из этой ситуации (см.письмо Минфина от 27.05.2014 № 31-08410-07-29/12918):

— первый — утвердить состав инвентаризационной комиссиииз одного лица(директора) или

— второй — включить в состав комиссииспециалистов, нанятых по гражданско-правовому договору.

Те, кто выберет первый (более легкий и экономный) вариант, могут ненароком нарушить требованияп. 2.4 разд. ІІ Положения № 879и включить в инвентаризационную комиссию работников, в ведении которых находятся активы, по которым проводится инвентаризация. Когда на предприятии один директор, то именно он и является материально ответственным лицом за все активы предприятия. Поэтому, на наш взгляд, чтобы было точно все в рамках разрешенного — лучше включить в комиссию специалиста, приглашенного для проведения инвентаризации на основании гражданско-правового договора.

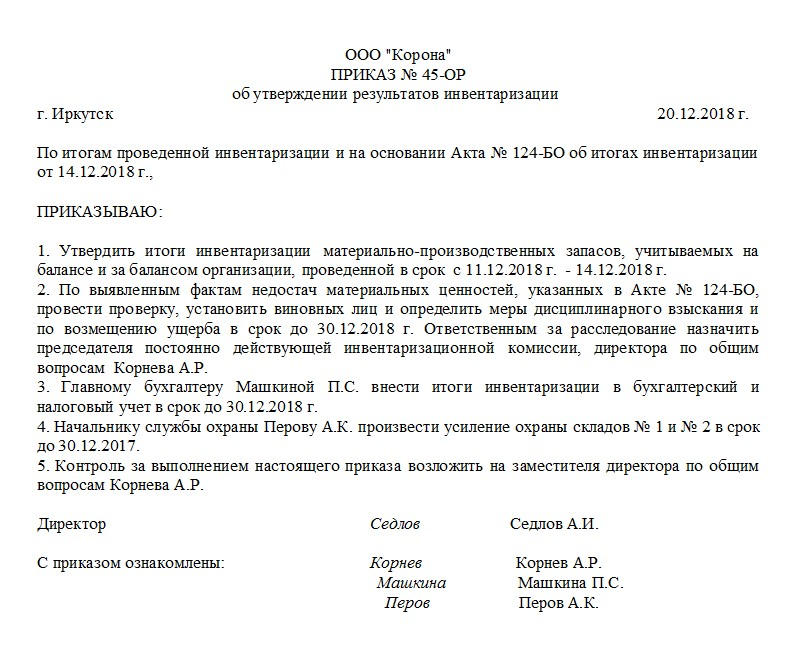

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).