Какие последствия имеет перевод денег ип на личную карту

Содержание:

- Как снять деньги с расчётного счёта ИП?

- Возможно ли снятие денег с расчётного счёта ИП?

- Можно ли ИП снимать наличку с расчетного счета на собственные нужды

- Что делать, когда банк молчит

- Сколько можно снимать

- Какие есть способы снятия

- Командировочные расходы

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Популярные схемы незаконного обнала

- Как отчитываться за «обнал» перед налоговой

- Стоит ли открывать расчётный счёт ИП в банке

- Деньги под отчет и представительские расходы

- Какая может быть цель транзакции

- Что делать, если банк молчит и бездействует

- Процедура снятия наличных со счета ИП

- Как обналичить средства без расходов?

- Вывод наличных денег со счёта

- Какие аспекты необходимо учесть при выводе денег с расчётного счета ИП

- Какие способы вывода денег считаются незаконными?

Как снять деньги с расчётного счёта ИП?

Финансы, полученные от ведения бизнеса, предприниматель вправе тратить на личные нужды без каких-либо ограничений. При этом деньги, используемые ИП по собственному усмотрению, не облагаются НДФЛ.

Ниже перечислены 4 основных способа снятия денег с расчётного счёта ИП:

- использование чековой книжки;

- вывод через банковскую кассу;

- оформление cash-карты;

- перевод финансов на личный банковский счёт гражданина.

Чековые книжки

Оформление чековой книжки – устарелый вариант получения наличных, который на практике используется нечасто в связи с наличием существенных минусов. Процесс обналичивания денег занимает несколько дней, требует документального подтверждения операции и сопровождается начислением НДС.

Использование кассы

Вывести финансы с р/с через кассу банка намного проще. Выдача средств осуществляется после предоставления заявления, оформленного ИП. Клиент обязуется указать назначение платежа. Рекомендуется вписывать в бланк формулировку «доход от предпринимательской деятельности» либо «на личные нужды».

Денежные средства выдаются заявителю довольно оперативно. Исключение составляют ситуации, когда в кассе банка отсутствует запрашиваемая клиентом сумма.

Оформление cash-карт

Речь идёт о специальных корпоративных картах, которые привязаны к р/с предпринимателя. С их помощью получать наличные средства можно в любых банкоматах.

В некоторых случаях с клиента взимается комиссия за вывод денег, однако некоторые банки допускают возможность бесплатного обналичивания финансов с р/с.

Банковский перевод на личный счёт ИП

Предприниматель может открыть личный счёт в том же банке, в котором у него оформлен р/с. В этом случае обычно не взимается комиссия за перечисление денег между счетами. Кроме этого, ИП не требуется заполнять кассовые документы для подтверждения операции.

Если перевод осуществляется на счёт, открытый в другом банке, за отправление может удерживаться небольшая комиссия, размеры которой зависят от тарифов финансовой организации.

Возможно ли снятие денег с расчётного счёта ИП?

Согласно положениям гражданского законодательства РФ, финансы, полученные после оплаты всех налоговых сборов, могут использоваться предпринимателем по его усмотрению.

Деньги, хранящиеся на расчётном счёте ИП, являются его собственностью, так как законом не предусмотрено распределение имущества бизнесмена на собственность, принадлежащую физическому лицу или ИП.

Таким образом, частный предприниматель может по собственному усмотрению распоряжаться деньгами с р/с – переводить их на свой личный счёт в банке, расплачиваться с контрагентами, перечислять на открытый ранее вклад, выводить через банкоматы и т. д.

Хотя ИП необязательно оформлять р/с, без счёта для ведения бизнеса сложнее заниматься предпринимательской деятельностью.

Во-вторых, если сделка осуществляется между физическими лицами, вышеуказанный лимит не применяется, однако возникает проблема с хранением денег. Хотя ИП может открыть личный счёт, намного проще получать безналичные переводы на р/с.

В-третьих, безналичные операции безопасны и вызывают больше доверия со стороны контрагентов. Если транзакция осуществляется с р/с, ИП не придётся столкнуться с суточными лимитами, которые присутствуют при использовании личного счёта.

Можно ли ИП снимать наличку с расчетного счета на собственные нужды

Сразу нужно понять большущий плюс ИП перед ООО: все, что предприниматель заработал, он может без проблем и ограничений тратить на свои нужды. Конечно, если у него нет задолженности перед бюджетом. Никаких «зарплатных» отчислений, как с выплат работникам, никаких налогов на дивиденды предпринимателю платить с этих сумм не нужно.

Авансовых отчетов также не требуется. Если возникнут какие-либо ограничения со стороны банка или налоговой в этом вопросе можно предъявить:

- Письмо Центрального банка РФ от 2 августа 2012 г. N 29-1-2/5603;

- Письмо Минфина от 11 августа 2014 г. N 03-04-05/39905

Поэтому снимать деньги для себя предприниматель может. Но только правильно! Иначе неприятностей не избежать.

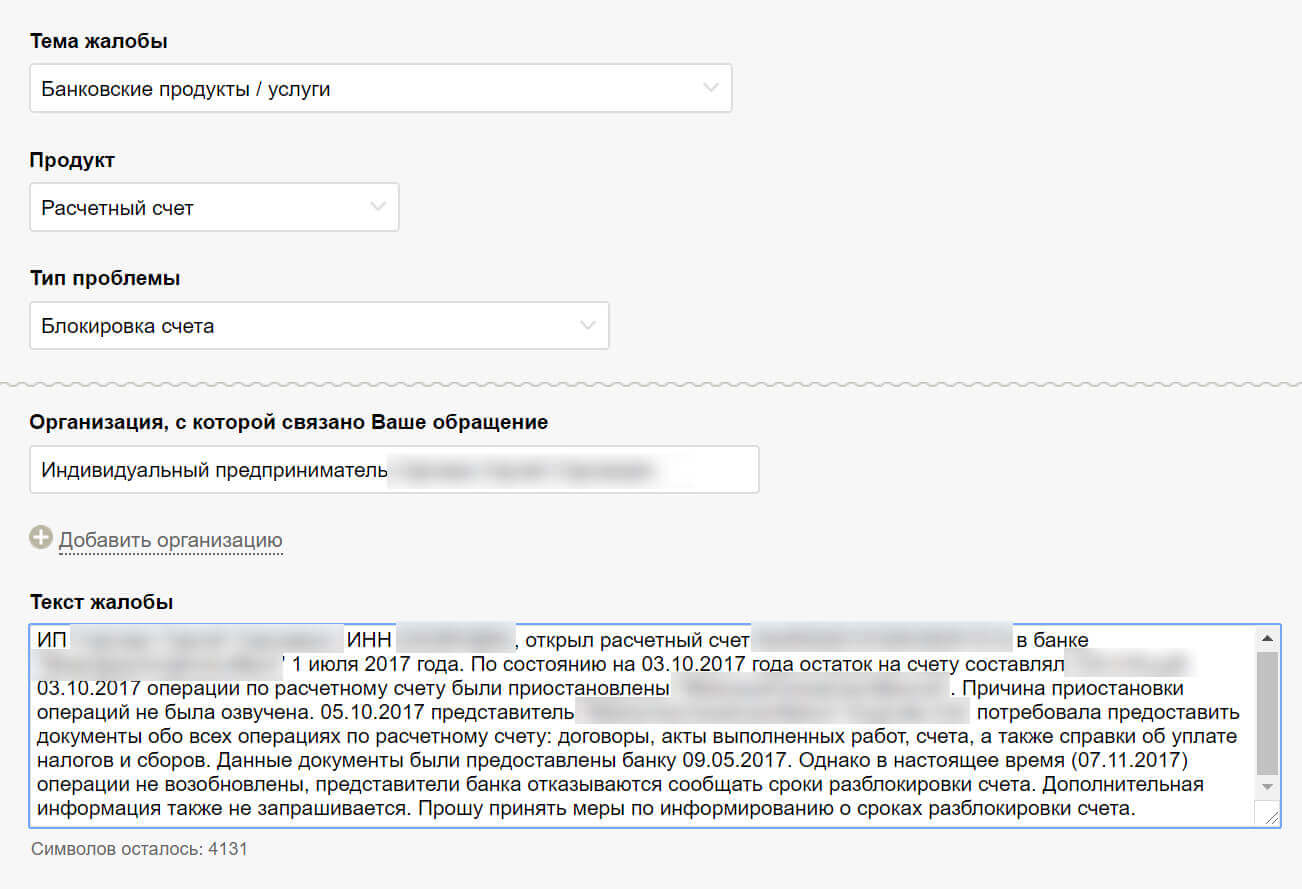

Что делать, когда банк молчит

Предприниматель, выяснив о блокировке, посетил учреждение. Там потребовали собрать документы и дали список. ИП выполнил это. Менеджеры обещали уведомить его о результатах через неделю. Но прошло больше времени, организация молчит.

Придется написать жалобу и отправить ее в Центробанк. Если там проигнорируют – идти с иском в суд.

Для тех кто хочет до деталей разобраться с блокировками счетов за не сданную вовремя декларацию, советуем почитать следующие документы: Письмо Минфина от 7 июня 2019 года №03-02-07/1/41805 и Письмо Минфина от 14 июня 2019 года №03-02-08/44481.

Мнение эксперта

Андрей Хлызов, бизнесмен, организация деятельности ИП, ООО

Было, что блочили счет за декларацию. Сдали на несколько дней позже. Декларацию сдали, но со счетом начались простои, пришлось действовать жестко. Раскопали письма Минфина, в которых говорится что счет должен быть разблокирован не позднее суток после сдачи декларации. Иначе для ФНС возможны штрафы за каждый день пропущенного срока.

Сколько можно снимать

Законодатель не определяет, сколько именно финансовых средств можно получить со счета ИП для личных нужд. Какой-то установленной цифры или лимита просто нет.

Но при этом стоит учесть, что при снятии до ста тысяч рублей, как правило, никаких вопросов не возникает. Если сумма превышает данный лимит, то банк чаще всего просит объяснить зачем потребовались финансы.

Как правило, достаточно указать «Личные нужды», но все зависит от политики финансовой организации. В некоторых случаях проверки более тщательные, банки перестраховываются. Однако незаконные требования и блокировки могут быть оспорены.

Чаще всего все зависит от того, сколько средств имеется на счету. Если все налоги уплачены, средства на заработную плату также перечислены, никаких дополнительных подозрений возникнуть не должно. Оставшиеся финансы – прибыль предпринимателя, которую он может расходовать так, как считает нужным.

Какие есть способы снятия

Предлагаем вам обналичить деньги ИП с расчетного счета, воспользовавшись одним из предложенных ниже методов.

- Первый способ достаточно старомодный – расчетная книжка. Очень редко используется из-за неудобства. Обналичивать чек можно до трех дней, плюс начисляется НДС. Единственным достоинством, хоть и несущественным, является доступность этого метода.

- Еще можно обналичить деньги с помощью cash-карты, которая дает возможность снимать деньги с расчетного счета в банкомате. Данный метод тоже не пользуется популярностью. Плюсом является то, что нет необходимости в посещении банка, но с вас могут взять сбор за такое обналичивание.

- Если вы хотите получить деньги без потерь, то следующий способ для вас. При обращении индивидуальных предпринимателей в кассу деньги снимаются без комиссии. Для этого нужно написать заявление с просьбой выдать наличные с расчетного счета, в котором обязательно упомянуть о назначении этого платежа. Благодаря этому способу, вы можете сразу получить нужную сумму. Также плюсом будет отсутствие взыскания налога на доход.

- Можно оформить перевод на личную карту индивидуальному предпринимателю только как физическому лицу – так вам удастся перевести деньги без комиссии. Перевод осуществляется на протяжении одного банковского дня, поэтому если вам срочно нужны деньги, этот способ не подойдет. Да и больше определенного лимита, установленного банком, вам перевести не получится за один раз.

Командировочные расходы

ИП или ООО имеет право зафиксировать во внутренних документах величину выплачиваемых суточных при нахождении в командировке. Размер компенсации за нахождение в чужом населенном пункте законом не ограничивается – это может быть и 500 рублей, и 5000 рублей в день.

Стоит запомнить: НДФЛ придется уплатить с величины суточных, превышающей 700 рублей в день, а страховые взносы не платятся с того размера командировочных, которые зафиксированы во внутреннем приказе.

Отчетным документом по полученным суточным будет авансовый отчет и служебная записка, на основании которой определяется количество дней, проведенных вне дома.

Квитанции на проживание и проездные документы подтверждают служебную поездку и оплачиваются дополнительно к суточным.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется

Далее деньги с карты снимаются уже в банкомате обычным способом.Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга

Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Популярные схемы незаконного обнала

Незаконное обналичивание денежных средств статья УК РФ 172 жестко наказывает, но от этого не уменьшается количество мошеннических схем. Довольно популярным методом считается оформление однодневной фирмы. Суть схемы в том, что одна из реальных компаний переводит средства на счет фирмы-однодневки в уплату ей за оказанные какие-либо услуги. После поступления средств на счет фиктивной компании, они снимаются в банке, а сама фирма ликвидируется.

К ответственности не привлекают в данном случае никого, так как оформляется однодневка на бездомного, человека с алкогольной или наркотической зависимостью. Бывают, конечно, случаи, когда однодневка оформляется на найденный паспорт, тогда к ответственности привлекут владельца этого паспорта, который может даже и не знать о махинациях.

Достаточно частой схемой незаконного обналичивания является оформление крупного кредита одним из работников под поручительство компании-работодателя. Далее, кредит этим работником не выплачивается и должником перед банком выступает компания-работодатель. На счет банка компания вносит денежные средства по безналичному расчету, а наличные используются в личных целях. Сам же работник порой даже не подозревает о ситуации, так как кредит оформляется на поддельный паспорт.

Незаконное обналичивание денежных средств, можно оформить под видом легального вывода средств ИП. Как выше упоминалось, каждый ИП может распоряжаться средствами из капитала на свое усмотрение. Компания, которая желает вывести в обход налогов определенную сумму, переводит на счет ИП эти деньги в уплату каких-то услуг. Чаще всего используют товар, оборот которого тяжело отследить, к примеру, компания указывает, что использует интеллектуальную собственность, разработанную конкретным ИП.

Размер выплаты при этом не регламентируется, поскольку объективно оценить интеллектуальную собственность невозможно. После того, как ИП обналичивает сумму, компании-мошеннику отдает большую ее часть, а себе оставляет за оказанную услугу определенный процент от суммы.

Оплата услуг между всеми предприятиями производится безналичным расчетом, поэтому, чтобы обналичить средства ООО необходимо найти оправданную причину. Нередко определенные суммы списывают под хозяйственные расходы. Это самый банальный способ, но выручить большую сумму этим методом мошенникам не получится. Второй из вариантов заключается в выплате дивидендов. Раз в квартал законодатель разрешает учредителям получать дивиденды от прибыли, но за это уплачивается 9% налога.

Если выплаты проходят под видом дивидендов, а налог не исчисляется или дивиденды начисляются чаще, чем 1 раз в квартал, то разрешенное обналичивание превращается в обнал.

Незаконный способ обналички может осуществляться путем выдачи займа одному из учредителей. Срок, через который требуется отдать долг, определяет сама организация, соответственно, он может составлять хоть полвека. Учредитель обналичивает деньги и пользуется ими на свое усмотрение, но если фирму ликвидировать не собираются, то отдавать деньги спустя указанный срок придется. Хотя, в большинстве случаев, фирму называют банкротом и ликвидируют.

Банальной схемой обнала с помощью карт является заявление компании о краже корпоративной карты. Вместе с заявлением производится снятие наличных со счета компании. Правоохранительные органы занимаются поиском злоумышленника, но так и не находят, ведь в этом заинтересовано само руководство предприятия. Учитывая, что каждый банк себя страхует, выдавая подобные корпоративные карты, выплачивать сумму, снятую «злоумышленником», компания не будет.

Крупные компании РФ обналичивают деньги путем выдачи векселей. Ценный документ выписывается определенному гражданину, который якобы покупает этот вексель за назначенную сумму. Необходимая для покупки векселя сумма перечисляется самой компанией-организатором сделки. После оформления векселя, его «владелец» приходит в банк, и на вполне законных основаниях получает наличные.

Как отчитываться за «обнал» перед налоговой

За все средства, которые предприниматель снял для себя лично, он не отчитывается перед налоговой. Главное, в платежке на перевод денег себе на карту, правильно указать назначение платежа. Например, на личные нужды ИП.

В общем случае ИП не обязаны вести бухгалтерский учет. А вот соблюдать кассовую дисциплину нужно всем. Поэтому, при снятии наличных в банке, чтобы уж соблюсти все формальности, их сначала приходуют в кассу, а затем выдают предпринимателю на руки. Как было сказано выше, оформлять ИП авансовые отчеты законодательство тоже не требует.

Чтобы избежать проблем с налоговой, нужно четко разделять свои личные и деловые траты. А кроме того, обязательно указывать это в платежных документах. И конечно желательно их хранить, причем не меньше 4-х лет. Так вы и сами не запутаетесь, и налоговая не сможет ничего доначислить при проверках.

Как видно вывести деньги ИП с расчетного счета совсем не сложно, если соблюдать правила «банковских игр». Самое главное условие: не работать с сомнительными контрагентами и хранить всю документацию.

Но, это ответ только на один из тысяч вопросов с которыми ежедневно сталкиваются ИП. Чтобы быстро ориентироваться в налоговом законодательстве обязательно подпишитесь на наши новости. Так вы точно ничего не пропустите и всегда будете в курсе дела.

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Стоит ли открывать расчётный счёт ИП в банке

Учитывая, что движение денежных средств может вызвать вопросы у кредитной организации, нередко предприниматели принимают решение работать без расчётного счёта. Это удобно тем, что не нужно ждать, пока банк перечислит деньги. Кроме того, некоторые контрагенты делают скидку при оплате наличными.

Закон не обязывает ИП открывать расчётный счёт в банке, но это удобный инструмент для предпринимателей, которые ведут легальный бизнес. Кроме того, крупные платежи (от 100 тыс. руб.) контрагентам можно осуществлять только в безналичном виде. На наличные расчёты с клиентами и покупателями в меньшей сумме это правило не распространяется.

В целом же банковский счёт — это надёжно и удобно. Средствами на счёте можно оплачивать товары и услуги, аренду, зарплату работникам, проценты по кредитам, налоги и прочее. Так предпринимателю легче контролировать поступление и расход средств, а в кредитной организации деньги в большей безопасности, чем, скажем, в кассе предприятия. Конечно, бывает, и банки закрываются, поэтому стоит выбирать кредитную организацию для открытия расчётного счёта не только по размеру комиссии, но и по надёжности.

Банковский счёт для ИП — удобный инструмент управления финансами

Сколько средств держать на расчётном счёте

Стоит помнить, что средства ИП в банках застрахованы на сумму до 1,4 млн руб. Правда, предприниматели получат компенсацию только после того, как будут покрыты все обязательства перед физлицами. Поэтому эксперты рекомендуют хранить свободные средства не на счёте ИП, а на личном счёте физлица.

Деньги под отчет и представительские расходы

Получение денег под отчет и на представительские расходы некоторые источники тоже называют вариантом получением прибыли из ООО, но это не так. Эти деньги могут быть потрачены только на интересы самой организации, а расходы должны иметь экономическое обоснование и документально подтверждены. Кроме того, на представительские расходы устанавливается норма – не более 4% от суммы расходов на оплату труда за отчетный или налоговый период.

Таким образом, основной способ получения прибыли из ООО – это дивиденды, при выплате которых с учредителя удерживается налог. Другие легальные варианты (займ, зарплата или вознаграждение) тоже требуют уплаты налогов, поэтому не могут быть альтернативой дивидендов.

Какая может быть цель транзакции

Транзакцией называют любую операцию, связанную с денежным счетом. По вашему запросу, письменному или с использованием пластиковой карты, банк должен сделать перевод или другое перемещение денег на определенную сумму. Если его сотрудники не видят никаких проблем, то за определенную плату операция будет произведена. Целью транзакции может быть вывод денег на личные нужды предпринимателя. Это абсолютно законная операция, только вот более правильно будет написать в назначении платежа, что это прибыль ИП.Также наличные могут понадобиться и при заключении сделок. В этом случае действуют некоторые ограничения, а именно лимит на подписание договоров с оплатой наличными.

Для того чтобы у вас не было проблем с банком и Федеральной налоговой службой, ваши документы всегда должны быть в порядке. При закупке больших партий товара обязательно получите и сохраните чеки, приходной кассовый ордер, накладную и бумажки, которые подтверждают качество приобретенной продукции. Если вы не хотите проблем, непременно ведите строгий учет всех денежных операций, иначе вам грозят серьезные неприятности от налоговых инспекторов.

Еще один интересный момент: заводить расчетный счет вовсе не обязательно, ведь вы не являетесь юридическим лицом. Тем более что оплата за аренду и различные займы проводится по безналу. Все налоги вы сможете уплатить квитанцией в Сбербанке. Это в теории, на практике все иначе. Большинство банков не будут вести операции по безналу, поэтому желательно наличие расчетного счета.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

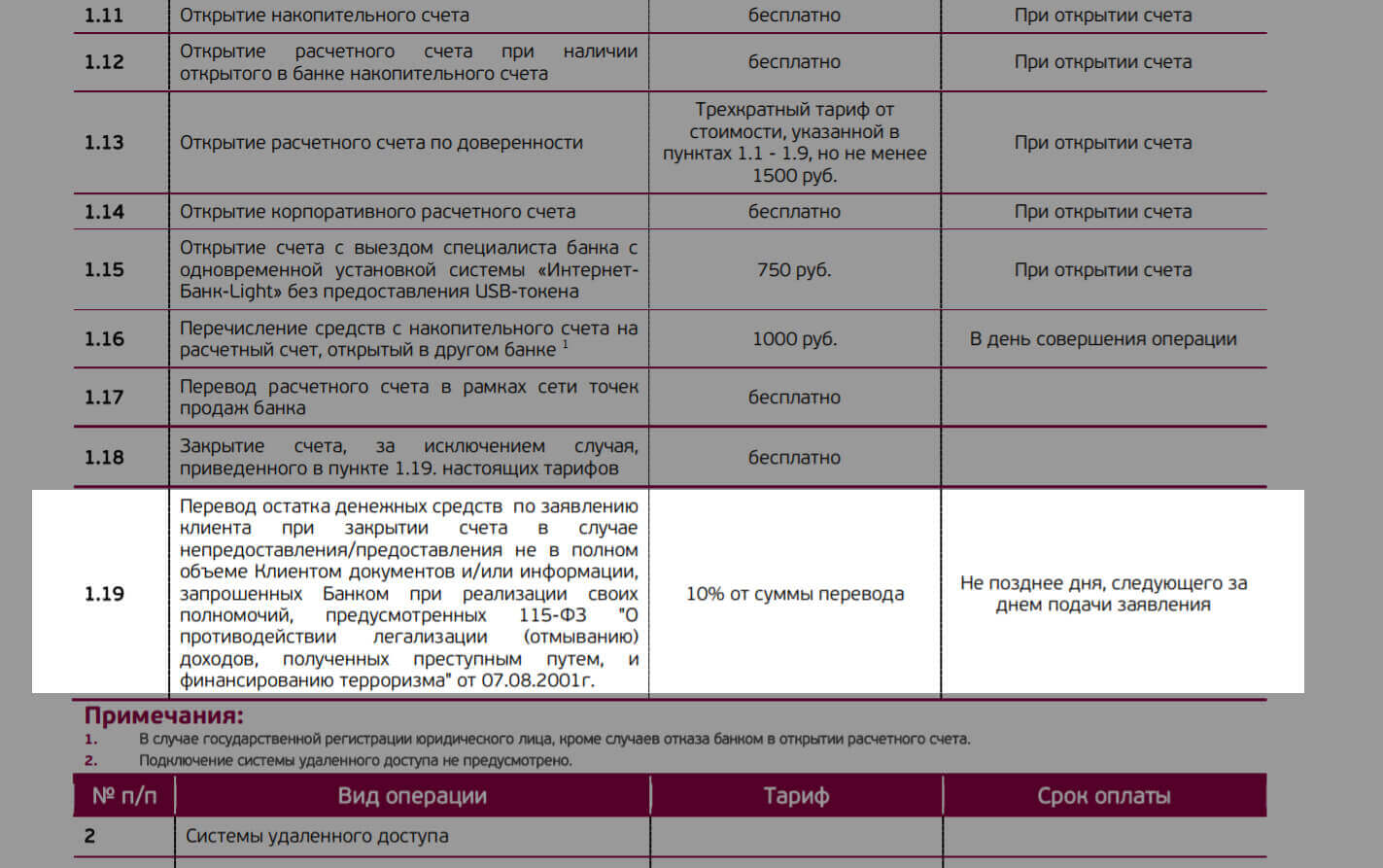

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Процедура снятия наличных со счета ИП

Сам вывод денег ИП с расчетного счета довольно прост. В отличие от организаций, предпринимателю не нужно вести отчетность, обосновывать свои траты. Самое главное – в момент снятия указать правильное основание. Для ИП это будет «снятие прибыли/личные нужды». Причин тут несколько:

- Если предприниматель снимает деньги на личные нужды, то к числу расходов эти траты не относятся. Т. е. если ИП, например, работает на доходно-расходной упрощенке, то эти траты в качестве расходов предприятия учтены не будут.

- Банки устанавливают разные комиссии на снятие. Обычно самые низкие тарифы по средствам, снимаемым на заработную плату. Если же деньги идут предпринимателю, то комиссия выше.

Как обналичить средства без расходов?

Вопрос бесплатного снятия денег сводится к:

- установленным в банковской компании лимитам для операции;

- используемым платёжным инструментам;

- количеству расчётных счетов у ИП.

Если предприниматель переводит сумму на личную карту, комиссии может и не быть. Тогда лишь снимаются от 20 до 80 рублей за платёжное поручение. Чаще же всего сбор есть, но минимальный.

Повторимся: лучше, чтобы и личный, и расчётный счета обслуживались в одном учреждении. Однако и тут есть одно интересное обстоятельство: некоторые компании не считают данный момент принципиальным и переводят средства в другой банк без проблем.

Отдельный нюанс – то, сколько может бизнесмен обналичить. Крупные банки (Сбер, Альфа, ВТБ и т.п.) определяют лимит в 100 000 – 150 000 в день. Небольшие же ограничивают предпринимателей суммой 250 000 в месяц.

Многие ИП для обеспечения самой возможности крупных обналичиваний оформляют несколько расчётных счетов в разных банковских организациях. Например, требуется снять 1 000 000 руб.: тогда с пяти разных РС выводятся суммы по 200 000 руб.

Важно! Большинство банков ввиду особенностей российского законодательства с подозрением относится к выводу и обналичиванию денег частями с нескольких счетов. Такие операции могут привести даже к блокировке платёжных инструментов до выяснения всех обстоятельств.. Примечание 2

Кредитно-финансовые учреждения почти всегда взимают комиссию за платёжные поручения. Одновременно, однако, существует такая практика: первые месяцы (от одного до шести) опция ПП предоставляется на бесплатной основе. Бывает и так, что поручения вовсе не требуют оплаты – на всей дистанции обслуживания РС. В последнем случае сам тариф РКО будет обходиться дороже

Примечание 2. Кредитно-финансовые учреждения почти всегда взимают комиссию за платёжные поручения. Одновременно, однако, существует такая практика: первые месяцы (от одного до шести) опция ПП предоставляется на бесплатной основе. Бывает и так, что поручения вовсе не требуют оплаты – на всей дистанции обслуживания РС. В последнем случае сам тариф РКО будет обходиться дороже.

Вывод наличных денег со счёта

Подробнее о том, как ИП снять деньги с расчётного счёта. Ведь уже известно, что стандартный вывод средств не предполагается.

Основные варианты:

- Касса при банке – самый простой способ, как обналичить деньги со своегорасчётного счёта для ИП. Заполняется специальная форма кредитного учреждения, где указывается сумма и назначение вывода денег.

- Можно вывести полученную выручку совершив перевод на счёт физического лица. ИП заводит два счёта: один как физлицо, другой рабочий. Сначала надо заплатить все налоги, затем можно законно распоряжаться оставшейся прибылью. Деньги переводятся на счёт физлица. Если оба счёта открыты в одном и том же банке, никаких комиссий за перевод и обнал. не взимается.

- Если расходование полученных средств не предвидится, можно перевести их на сберегательный счёт физлица в банке.

- Предприниматель вправе завести чековую книжку. Её заполнение и ведение строго контролируется банком. Чтобы операция не воспринималась службой безопасности банка как нелегальная, указывайте Ф.И.О индивидуального предпринимателя при обналичивании средств на личные нужды. Чеки – это документы строгой отчётности. Заполняйте их внимательно, чтобы не пришлось потом править и разбираться с проблемами.

- Как ещёс ИП может снять деньги с расчётного счёта: оформление зарплатного проекта. В данном случае деньги перечисляют сразу на банковскиекарточки сотрудников. Операции облагаются самой маленькой комиссией.

Все операции по движению денежных средств нар/с предпринимателя называются транзакции. Каждая транзакция предусматривает указание обоснования и целей операции. Указывается цель снятия или перевода денег, например, «зарплата работников» или «частныерасходы».

Какие аспекты необходимо учесть при выводе денег с расчётного счета ИП

Бизнесмены имеют право на обналичивание средств со своего счета на строго определенные траты. Чаще всего это необходимо для выдачи зарплаты сотрудникам, покрытия хозяйственных и производственных нужд. И лучше, конечно, осуществлять выплаты в безналичной форме, так как это является наиболее выгодным решением.

Тем не менее комиссии за вывод денег с расчетного счета ИП избежать возможно. Для этого нет необходимости получать денежные средства в банкомате или кассе. Лучшим решение будет осуществить перевод на личный счёт бизнесмена, чтобы с него обналичивать и переводить деньги без удержания комиссии.

Если у предпринимателя стоит задача – рассчитаться с работниками или партнёрами по бизнесу наличными, то необходимо учесть некоторые детали:

- Банк в обязательном порядке облагает комиссией услугу выведения денег с расчётного счета ИП. В том случае, если средства снимаются с целью выдачи заработной платы, комиссия составляет не более 1%. Однако, если средства снимаются для личного использования или для каких-либо других целей, тогда комиссия составит от двух процентов. Процентная ставка комиссии зависит от суммы выведенных денег.

- Необходимо, чтобы операции, которые производятся с наличными, всегда соответствовали кассовой дисциплине. По новым правилам, которые вступили в силу с начала 2021 года, бизнесмены имеют законное право на то, чтобы отказаться от ведения кассовых документов. Однако такое решение чаще всего приводит к спорным ситуациям с представителями налоговой службы.

- Банк имеет право запросить отчёт о расходах наличных средств, если предприниматель слишком часто обналичивает деньги с расчётного счета на достаточно большие суммы, начиная от ста тысяч рублей. Контроль со стороны банка осуществляется исключительно в рамках закона о борьбе с легализацией доходов, которые получены нелегальным способом.

После заполнения чековой книжки или платёжного поручения предприниматель имеет возможность забрать наличные в любой кассе своего банка. Следующим шагом является оприходование денежных средств в кассе ИП по приходному кассовому ордеру, после чего наличные выдаются по расходному кассовому ордеру.

Для того чтобы доказать, что наличные средства расходуются исключительно в целях расширения или благоустройства предприятия, необходимо сохранять все договоры, оформленные с партнёрами, товарные и кассовые чеки, накладные и другие документы о платежах. Благодаря заполнению формы Т-53 можно с лёгкостью подтвердить выдачу заработной платы наличными. Во время снятия средств с расчётного счета нет необходимости составлять проводки, так как представители ИП не ведут данный вид бухгалтерского учёта.

Какие способы вывода денег считаются незаконными?

Когда дело касается крупных сумм, не все бизнесмены ведут себя честно по отношению к действующим законам.

Попытки хитрить и снимать большие объёмы средств с разных счетов, как мы уже сказали ранее, нередко приводить к блокировке платёжных инструментов. Часто, пока обстоятельства операций будут выяснены, проходит много времени, что не идёт на пользу бизнесу. Многие банки вообще прекращают сотрудничество с такими клиентами.

Важно! Вывод значительных сумм с РС разных кредитно-финансовых учреждений может рассматриваться в качестве попытки “отмывания денег”.

К сожалению, не является редкостью обналичивание через т.н. фирмы-однодневки. Их или оформляют на лиц, намеренно введённых в заблуждение, или открывают по украденным документам. Система здесь простая: ИП перечисляет нужные суммы на счёт такой организации, а потом сам же их выводит. Смысл в том, что подставная фирма должна оплатить налог, но, разумеется, не делает этого.

Обычно мошеннические схемы (вроде описанных выше) преследуют одну и ту же цель – избегание налоговых выплат

В этом контексте важно помнить, что при выявлении преступных действий в лучшем случае нарушителю грозит штраф – часто многократно превышающий объёмы обналиченных сумм, в худшем – уголовная ответственность

Пользуйтесь только легальными способами снятия денег с расчётных счетов! Современный банковский сервис предоставляет достаточный набор возможностей, позволяющих исключить лишние траты при обналичивании.