Кудир для ип и ооо в 2021 году

Содержание:

- Как вести учёт на ЕН

- Образец документа

- Общие требования к заполнению КУДиР

- Утром стулья, а вечером деньги

- Доходы в валюте

- Отчетность и выплаты ИП с ПСН с работниками

- Нюансы заполнения Книги учёта ИП с 6% налогообложением

- Ответственность за нарушение порядка ведения КУДИР

- Как правильно заполнять КУДиР?

- Когда предприниматель на патенте теряет право на его применение

- Ведение бухгалтерского учета

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Основные итоги по книге доходов и расходов при УСН в 2021 году

Как вести учёт на ЕН

ФЛП-единщикам разрешили вести учёт полученных доходов в произвольной форме, в удобном формате, в бумажном или электронном виде (письмо ГНС № 16).

Делать записи по учёту можно в тетради, журнале, таблице Excel или же можно продолжать вести книгу.

Не нужно уведомлять налоговиков, как именно будете вести учёт, регистрировать ничего не нужно. Но во время проверки они вправе запросить эту информацию для проверки соблюдения лимитов дохода на ЕН.

Период отражения данных тоже можно выбрать на своё усмотрение: обязательно отражать итоговые суммы за месяц, а если хотите контролировать учёт ежедневно, вносите суммы по результатам дня, по неделям.

Что делать с книгой. Вам не нужно подавать заявление об отмене регистрации книги, которую вели до 01.01.2021 г.

Но если не планируете продолжать вести книгу, не спешите от неё избавляться: хранить книгу надо три года с момента окончания отчётного периода, в котором была сделана последняя запись.

Хотите продолжать вести книгу. Если книга заканчивается, но вы хотите продолжить вести учёт в привычном формате, купите новую, регистрировать в налоговой с 2021 г. её не нужно.

Административные штрафы за ненадлежащее ведение книги учёта по применяться не будут.

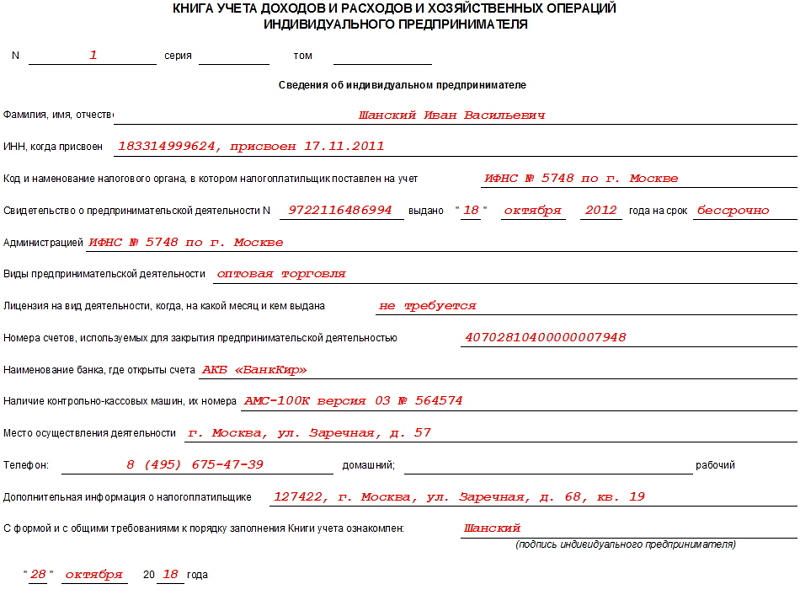

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

Утром стулья, а вечером деньги

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Лайфхак: удобная подборка курсов всех валют на любую дату есть на сайте Нацбанка.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Доходы в валюте

Поступления в валюте учтите в совокупности с теми, что получали в рублях. Сумму таких доходов определите по курсу Банка России, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность, стоимость которых выражена в иностранной валюте, надо переоценивать (п. 4 ПБУ 3/2006). Однако возникающие при этом положительные (отрицательные) курсовые разницы в книге доходов и расходов отражать не нужно. Это следует из положений пункта 5 статьи 346.17 Налогового кодекса РФ. Под действие этой нормы не подпадают курсовые разницы, указанные в пункте 2 статьи 250 Налогового кодекса РФ. То есть те, которые возникают, когда курс валюты меняется при ее продаже или покупке. Поэтому положительную разницу между официальным и коммерческим курсами продаваемой валюты нужно включать в состав доходов и отражать в книге учета.

Отчетность и выплаты ИП с ПСН с работниками

В том случае, если вы привлекли в свое дело сотрудников, налоговое бремя и количество отчетов значительно возрастет.

Особенные трудности у предпринимателей вызывает необходимость ежегодного подтверждения в Федеральной службе страхования (ФСС) вида деятельности. Сделать это обязан каждый предприниматель до 15 апреля после окончания текущего года.

|

Периодичность представления |

Сроки сдачи документа |

Место сдачи |

|

|

Журнал доходов |

Один раз за период |

В конце периода |

Налоговая |

|

Информация о количестве работников в штате |

Один раз за год |

До 20 января |

По месту жительства предпринимателя Налоговая |

|

Справка 2-НДФЛ |

Один раз в год |

До 1 апреля |

По месту регистрации бизнесмена Налоговая |

|

Справка 6-НДФЛ |

Каждый квартал |

До 30.04 (1 кв.) До 31.07 (1 полугодие) До 31.10. (9 месяцев) До 31.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

Ежеквартально |

До 20 числа месяца, следующего за отчетным кварталом |

Фонд социального страхования |

|

|

Форма СЗВ-М |

Ежемесячно |

До 15 числа месяца, следующего за отчетным месяцем |

Пенсионный фонд |

|

Расчет страховых взносов |

Ежеквартально |

До 30.04 (1 кв.) До 31.07. (1 полугодие) До 31.10. (9 месяцев) До 30.01 (отчетный год) |

По месту регистрации бизнесмена Налоговая |

|

СЗВ-СТАЖ |

Ежегодно |

До 1 марта года, следующего за отчетным |

Пенсионный фонд |

Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней).

Что касается выплат, то предприниматель с сотрудниками должен выплатить НДФЛ и взносы в Пенсионный фонд и Фонд социального страхования. Уплата НДФЛ производится ежемесячно. Кроме того, сразу после того как в вашей компании появился первый сотрудник, вам необходимо зарегистрироваться в ФСС (на это вам предоставляется 10 дней) и пенсионном фонде (посетить ПФР вы можете в течение 30 дней). Также к отчетности, обязательной к сдаче в ПФР, относятся формы РСВ-1, АДВ-6-5 и СЗВ 6-4. Сдаются они ежеквартально.

При этом информация о доходах сотрудников и удерживаемом НДФЛ, необходимо предоставлять в ИФНС по месту регистрации ИП. Предоставлять эту информацию необходимо раз в год до 1 апреля.

Нюансы заполнения Книги учёта ИП с 6% налогообложением

В первый раздел предприниматель должен вносить только прибыль, которая приходит на счёт ИП или деньги, поступающие в кассу. В Книгу вносятся реквизиты платежных поручений или выписка кредитной организации. Блок «Расходов» бизнесменам не нужно заполнять

При расчёте налогов ИП с шестипроцентным налогообложением они не берутся во внимание

При заполнении IV раздела учитывается страховой взнос и добровольный социальный платеж. Они ведут к сокращению размера налога, поэтому их объём нужно отображать в этом разделе. ИП должен указывать страховые платежи не только которые платить за себя как предприниматель, но и за своих работников.

Ответственность за нарушение порядка ведения КУДИР

Грубые нарушения требований по учету доходов, расходов, а также объекта налогообложения, регламентируются статьей 120 Налогового кодекса РФ. Установлены следующие виды штрафов: 10 000 рублей — штраф за грубое нарушение, осуществленное в течение одного налогового периода; 30 000 рублей — штраф за то же деяние, произведенное в течение более одного налогового периода; 20% от суммы неуплаченного налога, но не менее 40 000 рублей — штраф за нарушение, которое повлекло занижение налоговой базы.

Автор статьи: Екатерина Могучая

Работайте в облачном сервисе для малого бизнеса Контур.Бухгалтерия: здесь есть простой учет, зарплата, налоги и отчетность через интернет. Работайте бесплатно первые 14 дней и узнайте обо всех возможностях сервиса.

Как правильно заполнять КУДиР?

Все требования и нюансы заполнения документа подробно изложены в 135-ом Приказе Минфина. Разберем основные из них.

-

Записи вносят в хронологической последовательности, опираясь на сведения из первичных документов.

-

Для записей используют только русский язык. Если чек, договор или иной первичный документ составлен на иностранном языке, его нужно заранее построчно перевести.

-

Формат ведения КУДиР предприниматель выбирает самостоятельно: закон допускает и бумажный, и электронный вариант. Причем в последнем случае можно воспользоваться как специальным сервисом, так и любым редактором электронных таблиц.

-

Если выбран электронный формат КУДиР, то в конце налогового периода книгу обязательно нужно распечатать, а страницы – прошить и пронумеровать. В прошивке указывают итоговое количество страниц, после чего ставят печать (при наличии) и подпись предпринимателя.

-

Если у ИП оформлено несколько патентов, все данные можно свести в одну книгу. Главное, помнить о хронологическом порядке внесения записей.

Актуальную форму КУДиР вы можете скачать в сети, в бухгалтерском сервисе или воспользоваться вариантом из 135-ого Приказа.

При заполнении первого листа не забудьте указать:

-

дату создания книги, а также год, на который она заведена;

-

ФИО и ИНН предпринимателя, адрес его регистрации по месту жительства;

-

наименование региона, выдавшего патент, а также его код по ОКАТО;

-

срок действия патента;

-

номер расчетного счета, а также сведения о банке, в котором он открыт.

Второй лист – это таблица, куда в дальнейшем и нужно заносить все сведения о доходах, полученных в рамках патента.

-

первая графа – порядковый номер, заполняется в строгой хронологической последовательности, без пропусков позиций;

-

вторая графа – регистрационный номер и дата создания первичного документа;

-

третья графа – сведения о проведенной операции (выручка с продажи, получение предоплаты, оплата по договору и пр.);

-

четвертая графа – сумма дохода в рублях.

По завершении налогового периода нужно просуммировать все доходы и отразить результат в последней итоговой строчке.

Когда предприниматель на патенте теряет право на его применение

Применять патентную систему могут только предприниматели (пункт 1 статьи 346.43 НК РФ). При этом необходимо еще выполнение некоторых требований. Их три.

1. Численность наемных работников (пункт 5 статьи 346.43 НК РФ). Их средняя численность может быть не более 15 человек. При этом при расчете этого показателя необходимо учитывать следующее. Во-первых, учитываются также работники «вне штата», то есть те, с которыми заключены гражданско-правовые договора. Во-вторых, если предприниматель осуществляет несколько видов деятельности, то учитываются работники по всем видам предпринимательской деятельности. И, в-третьих, расчет средней численности ведется за налоговый период, то есть, как правило, за период, на который выдан патент (пункты 1, 2 и 3 статьи 346.49 НК РФ).

2. Доход. Его объем должен быть не более 60 млн руб. за календарный год. При этом, если предприниматель имеет патент и применяет «упрощенку» по другому виду деятельности, то размер максимального дохода по всем видам деятельности также не может быть более 60 млн руб. (абзац 5 пункта 6 статьи 346.45 НК РФ).

3. Оплата за патент. Применение патентной системы имеет свои особенности. Так, например, если налогоплательщик на общей системе или «упрощенки» не заплатит вовремя налог, то за просрочку будет начисляться пеня (статья 75 НК РФ). Если же предприниматель имеет патент и не заплатит за него в установленные сроки, пеня начисляться не будет. В этом случае предприниматель теряет право применять патентную систему (подпункт 3 пункта 6 статьи 346.45 НК РФ, письмо Минфина России от 07.03.2013 № 03-11-12/27).

Что необходимо делать, если какое-либо из этих условий нарушено. Во-первых, надо сообщить об этом в налоговую инспекцию. При этом сделать это необходимо в течение 10 календарных дней (пункт 8 статьи 346.45 НК РФ). Форма заявления может быть любой, но налоговое ведомство рекомендует применять специальную форму, утвержденную приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Во-вторых, пересчитать и уплатить налоги за период, на который был выдан патент. При этом расчет налогов необходимо делать по общей системе налогообложения. Следовательно, необходимо рассчитать и уплатить НДФЛ, НДС и налог на имущество. При этом, НДФЛ, подлежащий уплате, можно будет уменьшить на часть стоимости патента, которая была оплачена. Также необходимо подать налоговые декларации по этим налогам.

Таким образом, становится понятно, что Книгу учета доходов предприниматели, применяющие патент, обязаны вести для того, чтобы проверять выполнение требования по максимальному размеру дохода (пункт 1 статьи 346.53 НК РФ).

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 ). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

|

№ |

Виды учета |

Решаемые проблемы |

|---|---|---|

|

1 |

Бухгалтерский |

Контроль над материальными и трудовыми ресурсами Распределение финансовых потоков Выявление прибыли (убытков) |

|

2 |

Управленческий |

Планирование эффективного использования средств Оценка рентабельности |

|

3 |

Налоговый |

Составление налоговой отчетности |

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Основные итоги по книге доходов и расходов при УСН в 2021 году

С 2021 года Книга учета доходов и расходов приобрела новый формат и стала значительно удобнее для налогоплательщиков:

- появился новый раздел для торгового сбора, на который можно уменьшить налог. Сумма указывается в отдельном разделе;

- отпала необходимость заверять Книгу печатью для компаний и предпринимателей, отказавшихся в работе от штампов;

- не обязательно показывать лишнюю прибыль. Речь о прибыли контролируемых иностранных компаний;

- предприниматели могут отражать страховые взносы, рассчитанные как и из минимальной суммы, так и с превышающих триста тысяч доходов.

Будем продолжать следить за изменениями и публиковать информацию по мере обновления.

вы можете в разделе «Бланки»

Вместо того,чтобы заполнять бланк КУДиР 2021 в ручную намного проще сформировать ее автоматически для этого Вам будет достаточно загрузить выписку из интернет-банка (см. видео-инструкцию ниже)

Попробовать программу бесплатно +3 месяца в подарок здесь