Фиксированные платежи для ип в 2021 году

Содержание:

- Фиксированные платежи ИП: КБК

- Как уменьшить суммы налогов к выплате за счет страховых взносов

- Как ИП проверить задолженность по ИНН

- Основные принципы ОПС

- Оплата с расчётного счёта

- Что собой представляют страховые взносы

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- Уплата взносов. Отчетность по страховым взносам

- Уменьшение суммы налогов за счет страховых взносов

- Что считать доходом при расчете страховых взносов

- Страховые взносы «за себя»

- Оплата патента через терминал Сбербанка

- Когда страховые взносы можно не платить?

Фиксированные платежи ИП: КБК

При уплате в 2021 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

Страховые взносы на ОПС 182 1 02 02010 06 1010 160

Страховые взносы на ОМС 182 1 02 02101 08 1013 160

Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н..

Уплата взносов у ИП обязательна даже при отсутствии предпринимательской деятельности и доходов от нее.

Есть только пять ситуаций, при которых можно не платить взносы:

- Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

- Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Служба по призыву в армии.

- Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности.

- Период проживания за пределами РФ с супругом, направленным на работу дипломатического, консульского, представительского характера, но не более пяти лет в общей сложности.

| Взносы ИП за себя | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| На пенсионное страхование, руб. | 26 545,00 | 29 354,00 | 32 448,00 | 32 448,00 | 34 445,00 | 36 723,00 |

| На медицинское страхование, руб | 5 840,00 | 6 884,00 | 8 426,00 | 8 426,00 | 8 766,00 | 9 119,00 |

| Всего обязательных взносов, руб. | 32 385,00 | 36 238,00 | 40 874,00 | 40 874,00 | 43 211,00 | 45 842,00 |

Власти решили не повышать размер фиксированных взносов в 2021 году. Взносы останутся на уровне 2020 года.

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2019 года № 03-15-07/22334 «Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы»

Вновь созданные ИП должны оплатить взносы за неполный год (ведь зарегистрироваться в налоговой инспекции 1 января практически невозможно).

Взносы ИП за неполный год уменьшаются пропорционально календарным месяцам и дням с момента регистрации ИП.

Рассчитать страховые взносы ИП в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования можно в калькуляторе расчета страховых взносов.

Заполнить платежные поручения и квитанции можно через сервис «Заплати налоги» на сайте Федеральной налоговой службы.

Выбираем документ, который хотим заполнить. Платежное поручение предназначено для оплаты со своего расчетного счета, мы же заполняем квитанцию для оплаты через кассу банка или терминал. Впрочем, оплатить её можно будет и с помощью портала Госуслуг или онлайн-банкинга с банковской карты.

Далее необходимо выбрать налоговую инспекцию — куда будет направлен платеж. Для ИП это та налоговая, в которой ИП зарегистрирован по месту жительства.

Так же указывается ОКТМО — это код местонахождения предпринимателя. Сервис позволяет определить ОКТМО по Вашему адресу.

Нажимаем кнопочку «Далее» и попадаем в форму выбора вида платежа.

Можно проставить необходимый КБК или выбрать Вид платежа «Страховые взносы» и наименование платежа — в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, КБК заполнится автоматически.

При уплате взносов за себя ИП должны указывать в платежном поручении следующие КБК:

Заполняем остальные реквизиты платежного документа

Обратите внимание, что у ИП по взносам нет таких периодов как месяц или квартал, поэтому нужно ставить налоговый период год. . Далее заполняем ФИО и ИНН плательщика

Далее заполняем ФИО и ИНН плательщика

Выбираем способ оплаты и формируем платежный документ.

Теперь можно идти в банк и оплачивать квитанции.

Обратите внимание! Уплата пенсионных взносов в размере 1% с доходов свыше 300 тыс.рублей производится по тому же КБК, что указан выше в квитанции. Отдельного КБК для 1-% платежей с 2017 года нет

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1. ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2. Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3. Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Как ИП проверить задолженность по ИНН

На официальном сайте Пенсионного фонда поясняется, как узнать задолженность в Пенсионном фонде для ИП через интернет, — это можно сделать по идентификационному номеру налогоплательщика. Для этого на портале существует «Кабинет страхователя». Его опции позволяют дистанционно получать необходимые сведения.

Инструкция, как узнать по ИНН задолженность по страховым взносам в Пенсионный фонд ИП:

- Перейти на сайт ПФ РФ.

- Зарегистрироваться или авторизоваться в «Кабинете страхователя».

- Заказать сверку с ПФР и проверить наличие долгов.

Другой вариант, как узнать задолженность в ПФР для ИП, — воспользоваться сайтом «Госуслуги». После регистрации или авторизации на портале доступно взаимодействие с ПФ РФ. Проведите сверку и посмотрите, есть ли налоговые долги на текущую дату.

Третий вариант — воспользоваться сайтом ФНС, где так же, как и в предыдущих вариантах, нужна регистрация. Напомним, что с 2017 года администрированием платежей в Пенсионный фонд занимается ФНС.

Еще один способ — запустить проверку долгов на сайте ФССП — службы судебных приставов. Здесь, в отличие от остальных перечисленных ресурсов, необходимую информацию получают без предварительной регистрации.

Однако на этом портале будут содержаться сведения лишь о тех долгах ИП, которые уже переданы в службу для принудительного взыскания.

Основные принципы ОПС

ОПС – это система, созданная государством с целью компенсации гражданам, вышедшим на пенсию, части потерянного дохода. Эти граждане относятся к категории застрахованных лиц.

Принципы функционирования ОПС основаны на индивидуальном учете трудовой деятельности каждого гражданина, что позволяет государству:

- вести учет страховых поступлений на лицевой счет каждого гражданина;

- осуществлять мониторинг трудоустройства гражданина и продолжительность работы на нем;

- определять количество пенсионных баллов, на основании которых и рассчитывается размер заслуженной пенсии.

Страховые выплаты производятся всем гражданам, которые вышли на пенсию в результате достижения пенсионного возраста, приобретения инвалидности или утраты кормильца.

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно

Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а ПФР следит за дополнительными взносами на накопительную пенсию.

- обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Но плату в рамках страхования от несчастных случаев на производстве и платежи на накопительную пенсию, которые так и остались неналоговыми платежами, тоже важно своевременно перечислять в бюджет. Изменения в администрировании практически не повлияли на крайний срок оплаты налогов и взносов ИП и юрлиц, изменилась только процедура перечисления денег

Соблюдать установленные сроки очень важно, поскольку это дает возможность избежать штрафов.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

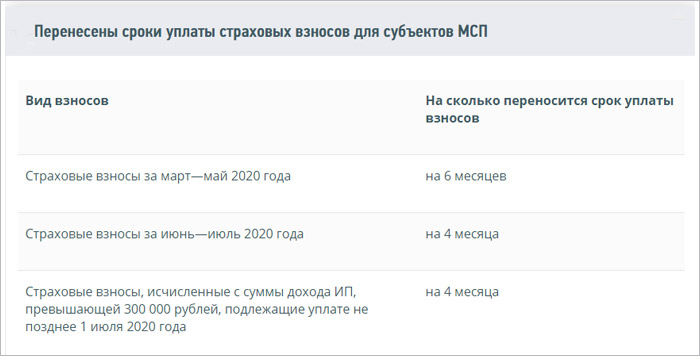

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

Уменьшение суммы налогов за счет страховых взносов

Право уменьшить некоторые налоги к уплате на сумму страховых взносов есть только у ИП.

Уменьшать сам налог на взносы могут только ИП при объекте УСН “доходы”. В 2021 году итоговый размер уменьшения зависит от того, есть ли у ИП наемная рабочая сила или он одиночник.

Взносы ИП на УСН «Доходы»

|

У ИП на УСН «доходы» нет работников и он платит взносы только за себя |

У ИП на УСН «доходы» есть работники и он платит за них страховые взносы |

| Налог по УСН можно уменьшить за счет уплаченных взносов на 100% | Налог по УСН можно уменьшить только на 50%.

При этом можно учитывать и взносы ИП за себя, и взносы за работников. |

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Оплата патента через терминал Сбербанка

Чтобы погасить долговые обязательства по патенту, многие отправляются в отделение банка и стоят в очереди, затрачивая при этом лишнее время. Сегодня возможен более простой способ – оплата патента через терминал Сбербанка. Подробная инструкция оплаты представлена ниже.Оплатить патент можно двумя способами: внести денежные средства наличными или расплатиться банковской картой. Выбрав второй способ, деньги просто спишутся с банковского счета. Необходимо вставить карту в терминал, открыть доступ к управлению собственным счетом, после чего подать заявку на списание необходимой суммы. Запрос обрабатывается в течение нескольких секунд. Пошаговая инструкция оплаты патента через терминал Сбербанка:

- В главном меню выбрать вкладку «Платежи в нашем регионе».

- В открывшемся окне перейти на вкладку «Поиск получателя».

- Далее выбрать способ поиска: по ИНН, названию или штрих-коду. Поиск по ИНН – самый простой и быстрый. Идентификация по названию может быть достаточно затруднительной из-за большого перечня наименований. Поиск по штрих-коду возможен только при наличии квитанции.

- В следующем окне необходимо указать адресата, которому предназначен платеж, а также прописать штрих-код или ИНН.

- На экране появится информация о получателе, а также возможные способы осуществления платежа. Это может быть оплата по СПб по квитанции или с сайта ФНС по квитанции и т.д.

- Квитанция на уплату содержит штрих-код с данными о платеже. Этот реквизит размещен в левом верхнем углу бланка. Квитанцию необходимо поднести к считывающему окошку тем углом, на котором прописан штрих-код.

- После того, как идентификация будет закончена, на мониторе высветится вся информация о платеже: адресат, наименование услуги, номер расчетного счета, индекс документа, банк, ОКАТО, ИНН, БИК, КПП и др. После проверки данных следует нажать кнопку «Продолжить».

- В процессе подтверждения активируется дополнительная проверка относительно ОКАТО и КПП налоговой инспекции.

- Далее, на экран выводится размер оплаты и банковская комиссия за услугу. Указанные денежные средства будут списаны с карты. Здесь же можно сохранить квитанцию в своем Личном кабинете.

- С карты автоматически списываются деньги в указанном размере.

- После завершения операции выдается чек, который необходимо сохранить.

Шаг 1.Шаг 2.Шаг 3.Шаг 4.Шаг 5.Шаг 6.Шаг 7.Шаг 8.Если патент оплачивается с помощью наличных денежных средств, алгоритм будет аналогичен, исключая пункт №1. Совершая оплату, деньги вносятся в приемное окошко по одной купюре. Если не окажется купюр необходимого номинала, на мониторе появится информация о превышении требуемой суммы. Так как сдачу терминал не выдает, система предложит несколько вариантов решения проблемы. Так, можно получить остаток средств на мобильный счет или в качестве оплаты городского телефона. Чтобы осуществить эту операцию, необходимо перейти в пункт «Оформить сдачу» и ввести необходимые данные.Для того, чтобы регулярные платежи по патенту не вызывали сложностей в дальнейшем, можно создать шаблон операции в своем Личном кабинете. В следующий раз потребуется только войти в систему, открыть нужный шаблон и ввести сумму (или приложить угол квитанции со штрих-кодом). Если выбрана оплата патента через терминал Сбербанка, то не придется регулярно посещать банковские отделения и тратить время в ожидании своей очереди.

Когда страховые взносы можно не платить?

- Проходят срочную армейскую службу;

- Имеют маленького ребенка до 1,5 года. Если семья многодетная, льготы действуют на протяжении 6 лет;

- Обеспечивают уход за людьми с особыми физическими потребностями. К данной категории относятся следующие лица: ребенок с физическими недугами или человек, который является инвалидом 1 группы. 2 и 3 группа инвалидности не подразумевает получение льготных. Помимо прочего под категорию подпадают граждане, обеспечивающие уход за лицами, возраст которых превышает отметку в 80 лет;

- Лица, которые из-за прохождения контрактной службы не в состоянии трудоустроится. Здесь также действует льготный период на протяжении 5 лет;

- Лица проживающие за границей в связи с ведением деятельности за рубежом. Льготный период не превышает 5 лет.

Чтобы получить такие льготы, ИП должен представить соответствующие документы, которые подтверждают отсутствие доходов через неактивность предпринимательской деятельности. Если это противоречит действительности, тогда льготы являются недействительными.

Сроки оплаты

Сроки оплаты — до 31 декабря 2021 года. 1% от превышения 300 000 руб. — до 1 апреля следующего года. При этом не обязательно платить всё за раз: можно заплатить в начале года, но большинство платит поквартально.