Где и как открыть валютный счёт

Содержание:

- Выгодные предложения

- Выгодные предложения

- Выбор счета

- Зачем нужны валютные вклады?

- Как открыть счёт — пошаговая инструкция

- Открыть валютный счет в иностранном банке — помощь от наших экспертов

- Открытие валютного счета юридическим лицом: виды и тонкости оформления

- Выбор счета

- Для юридических лиц

- Преимущества владельца валютного счета

- Валютный контроль по счету: как не попасть под штраф

- Документы

- Пополнение

- Зачем требуется

- Порядок оформления уведомления налоговой об открытии валютного счета в иностранном банке

- «Кредит Европа-банк»

- Зачем требуется

- Документы

- Пополнение

- Тарифы по валютному счёту ООО и ИП в Сбербанке

Выгодные предложения

Где открыть валютный счет для юридических лиц? Действуют предложения от следующих банков:

- «Точка». За открытие и ведение не взимается плата. Цена перевода составляет 20-30 долларов.

- «Модульбанк». Открытие и ведение бесплатное. Плата за перевод равна 300 – 3 000 рублей.

- Сбербанк. Оформление счета стоит до 2 600 рублей, а ведение – 1 700. Перевод стоит 0,25–8 % от суммы.

- «Тинькофф». Открытие и ведение бесплатное, а за 1 операцию взимается 0,15–0,2% от суммы.

- «Эксперт Банк». Оформление и ведение – 0 рублей. Перевод стоит от 150 рублей.

Это лишь популярные предложения, но есть и другие. В любом случае следует внимательно ознакомиться с условиями, а только потом приступать к оформлению счета. Подробнее с тарифами можно ознакомиться на официальных сайтах банков. Обычно финансовые организации не берут плату на открытие счета, если юридическое лицо уже присутствует на РКО в банке.

Выгодные предложения

Где открыть валютный счет для юридических лиц? Действуют предложения от следующих банков:

- «Точка». За открытие и ведение не взимается плата. Цена перевода составляет 20-30 долларов.

- «Модульбанк». Открытие и ведение бесплатное. Плата за перевод равна 300 – 3 000 рублей.

- Сбербанк. Оформление счета стоит до 2 600 рублей, а ведение – 1 700. Перевод стоит 0,25–8 % от суммы.

- «Тинькофф». Открытие и ведение бесплатное, а за 1 операцию взимается 0,15–0,2% от суммы.

- «Эксперт Банк». Оформление и ведение – 0 рублей. Перевод стоит от 150 рублей.

Это лишь популярные предложения, но есть и другие. В любом случае следует внимательно ознакомиться с условиями, а только потом приступать к оформлению счета. Подробнее с тарифами можно ознакомиться на официальных сайтах банков. Обычно финансовые организации не берут плату на открытие счета, если юридическое лицо уже присутствует на РКО в банке.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Зачем нужны валютные вклады?

Уже не первое десятилетие Россия активно идет по пути так называемой дедолларизации – когда доллар и другие иностранные валюты постепенно исключаются из расчетов внутри страны и во внешней торговле. Примерно 15 лет назад в стране полностью запретили указывать цены в иностранной валюте – с тех пор автомобили, квартиры и техника продаются исключительно в рублях.

Но полностью избавиться от иностранной валюты невозможно – она поддерживает баланс международных расчетов, в ней хранят сбережения некоторые категории россиян (доллар в долгосрочном периоде обесценивается медленнее рубля), с ее помощью «домашние» инвесторы могут выходить на зарубежные рынки, а еще она нужна для путешествий за пределы страны.

Банкам тоже нужна иностранная валюта:

- во-первых, для обеспечения каких-то текущих нужд своих клиентов (те же туристы);

- во-вторых, чтобы обеспечивать внешнеэкономическую деятельность (оплата импортных поставок, прием оплаты по экспортным операциям);

- в-третьих, чтобы инвестировать временно свободные средства на финансовом рынке.

Выходит, иностранная валюта нужна как клиентам банков, так и самим банкам. И раз есть доллары и евро, значит их нужно где-то хранить, а в идеале – получать с этого еще и доход. Поэтому банки и предлагают валютные вклады – чтобы хранить там временно свободные остатки средств в иностранной валюте, и зарабатывать на этом хотя бы какие-то проценты.

К тому же, для многих вкладчиков валютный вклад – это беспроигрышный вариант защиты своих сбережений: ведь их не только не тронет девальвация, но процент даже компенсирует часть долларовой инфляции. А в случае банкротства банка валютные вклады подлежат возмещению вкладчикам в рублях по курсу Центробанка на день отзыва лицензии у банка – то есть, и тут сбережения защищены.

Но если посмотреть внимательно, окажется – российские банки не очень-то и заинтересованы в привлечении валютных вкладов. Процентные ставки по ним – либо нулевые, либо около того, многие банки их вообще не принимают, да и в целом российские банки не дают и 1% годовых. Поэтому дальше мы разберемся, почему так и выберем оптимальную стратегию для вкладчика.

Как открыть счёт — пошаговая инструкция

1. Выберите банк

Почти в каждом крупном банке вы можете открыть валютный счёт. Но самый простой и удобный вариант сделать это — обратиться в обслуживающую кредитную организацию, где у вас уже открыт расчётный счёт. Там есть все данные о вашем юрлице, поэтому процедура может ограничиться только подачей анкеты-заявления и предоставление паспорта для подтверждения личности.

Но помимо этого имеют значение:

-

стоимость обслуживания валютного счёта;

-

условия прохождения валютного контроля;

-

виды валют, с которыми работает банк;

-

комиссии банка за переводы денежных средств;

-

условия покупки валюты;

-

удобство личного кабинета в онлайн-банке и наличие мобильного приложения для совершения переводов в любое время и в любом месте, где есть интернет.

Если условия обслуживающего банка вас не устраивают, закон разрешает обращаться в другой банк, чтобы открыть там валютный счёт. Главное, чтобы у него была лицензия на работу с валютой.

Подробнее о том, , мы писали в отдельной статье.

Мы сделали обзор условий и собрали Топ-7 банков для открытия валютного счёта:

|

Банк |

Стоимость открытия счёта |

Размер комиссии за совершение международного платежа |

Комиссия за валютный контроль |

|

Бесплатно |

0,1 % от суммы, но не менее 20 у. е. и не более 120 у. е. |

0,1 % от суммы, но не менее 500 рублей и не более 70 000 рублей. |

|

|

Бесплатно |

В соответствии с выбранным тарифом. Есть абонентская плата. |

От 300 до 3 000 рублей в зависимости от суммы платежа. |

|

|

Бесплатно |

В соответствии с выбранным тарифом — от 0,15 до 0,2 %. Есть абонентская плата. |

От 0,15 до 0,2 %, но не менее 290 рублей. |

|

|

Бесплатно |

В соответствии с выбранным тарифом. Есть абонентская плата. |

От 0,1 до 0,15 %, но не менее 300 рублей и не более 9 500 рублей. |

|

|

Бесплатно |

0,15 % от суммы платежа, но не менее 20 USD/EUR и не более 200 USD/EUR |

0,15 %, но не менее 390 рублей. |

|

|

Бесплатно |

0,15 % от суммы перевода. |

0,1 % — без постановки контракта на учёт, 0,15 % — с постановкой контракта на учёт. |

|

|

Бесплатно |

0,12 % от суммы перевода, но не менее 25 USD и не более 200 USD. |

От 0,05 до 0,15 % в зависимости от суммы перевода. |

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

Нужна бесплатная помощь в регистрации бизнеса?

Найти банк

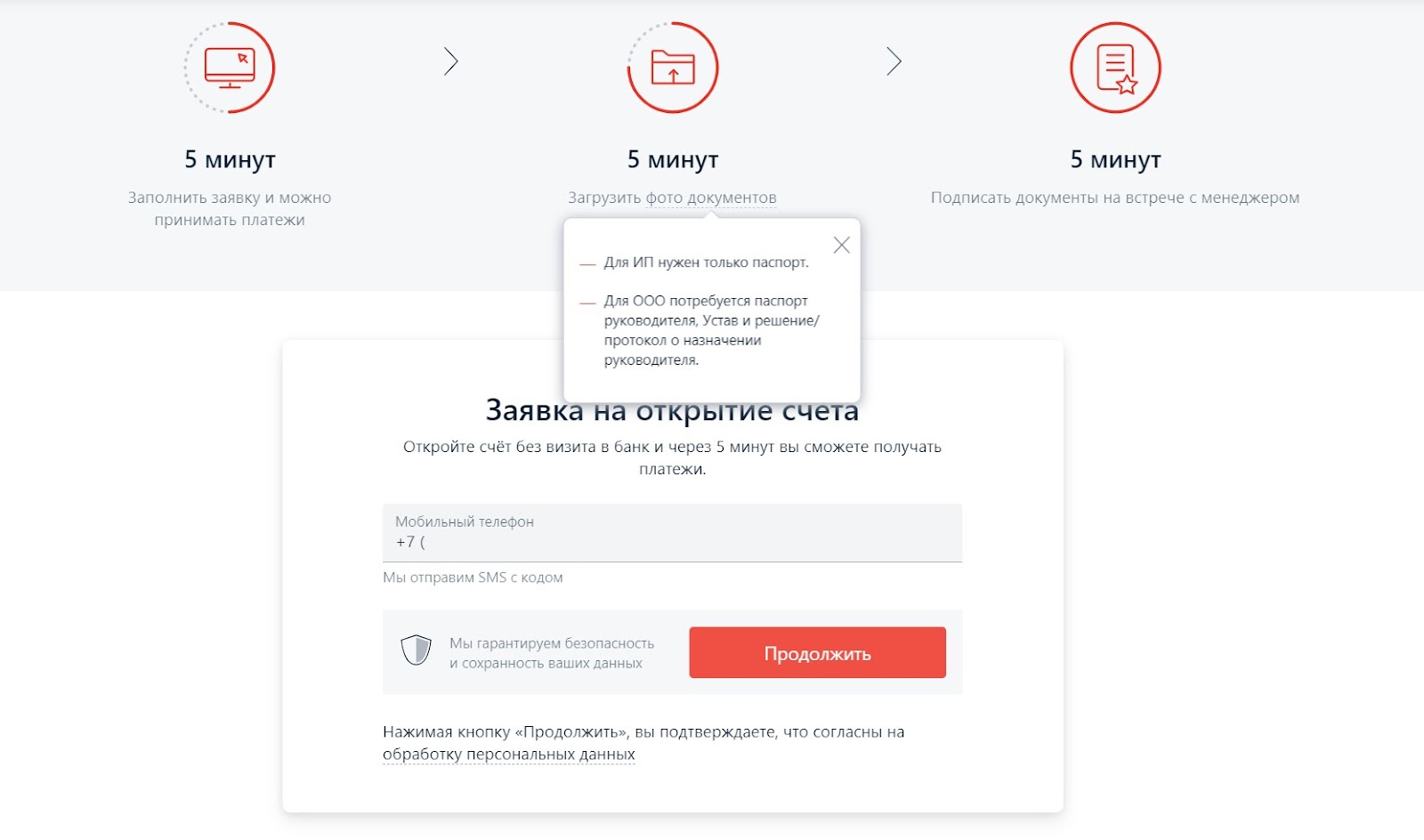

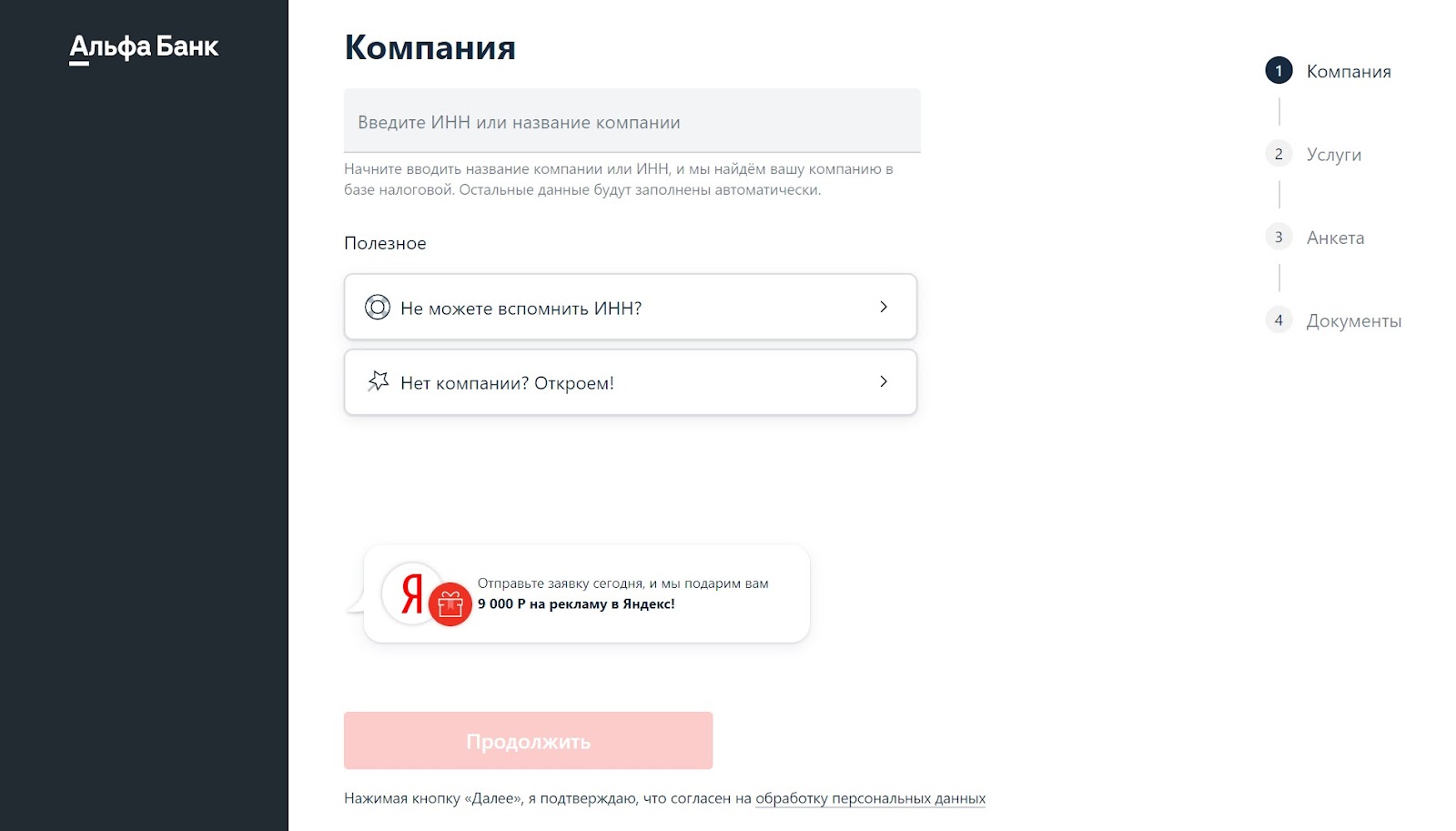

2. Заполните анкету-заявление

Чтобы открыть валютный расчётный счёт для юридических лиц, заполните анкету-заявку. Это можно сделать:

-

в отделении банка — во время личного визита;

-

удалённо — на официальном сайте банка.

Пример заявки в и последовательность открытия валютного счёта удалённо:

Обычно при удалённой отправке заявки достаточно указать контактный номер телефона. После этого вам перезвонит сотрудник банка с дальнейшими инструкциями или, как в «Альфа-Банке», вы получите доступ к полной анкете.

Там укажите основные данные о своей компании и приложите сканы запрашиваемых банком документов.

3. Подготовьте документы

Если вы открываете валютный счёт в своём обслуживающем банке, достаточно будет подать заявление и подписать договор. При открытии счёта в новой кредитной организации придётся подготовить полный комплект документов:

|

Обязательные документы |

Дополнительные документы |

|

|

Банки могут запрашивать и дополнительные документы, чтобы убедиться в вашей надёжности. Например, финансовую отчётность или сведения о деловой репутации. Обо всех требованиях вам сообщит менеджер банка после подачи заявления.

4. Дождитесь решения банка и подпишите договор

Валютный счёт открывают не позднее следующего дня после предоставления всех необходимых документов.

Подписать договор об открытии и обслуживании валютного счёта можно в ближайшем отделении банка. Однако некоторые кредитные организации предоставляют услугу выезда менеджера на дом или в офис. В этом случае вам остаётся только договориться об удобном времени визита и подписать привезённый договор.

Банк самостоятельно уведомит налоговую об открытии валютного счёта. Вам это делать не нужно.

Открыть валютный счет в иностранном банке — помощь от наших экспертов

Если вы испытываете надобность в открытии иностранного банковского мультивалютного счета, предлагаем воспользоваться бесплатной помощью наших экспертов. Вы получите бесплатную консультацию по выбору иностранного банковского учреждения в зависимости от ваших запросов и потребностей. К вашему сведению, стать клиентом иностранного банка можно абсолютно дистанционно и без личного присутствия.

Подробную информацию о том, как получить бесплатно такую консультацию вы можете узнать в следующей статье.

Если вы хотите узнать подробности о других наших услугах, включая регистрацию иностранной компании, оформление ВНЖ и ПМЖ, напишите нам на электронную почту info@offshore-pro.info. Наши эксперты проведут вам подробную консультацию и предоставят свои услуги.

Кто должен уведомлять налоговую об открытии валютного счета в 2020 году?

Все физические лица, которые являются по законодательству валютными резидентами, обязаны уведомлять налоговую инспекцию об открытии валютного счета в иностранном банке в течение 1 месяца с момента этого действия. Валютный резидент — это гражданин России, который провел на её территории за последний календарный год более 183 дней. Если валютный счёт открывают в отечественном банки, уведомление не нужно. В Украине, России и других странах СНГ банки обязаны уведомлять налоговую службу об открытии валютных счетов гражданами. Привязка идет по индивидуальному идентификационному налоговому номеру.

Какие штрафы за неуведомление налоговой об открытии валютного счета?

Если физическое лицо допустила неточность подача информации в уведомление об открытии иностранного счета, Налоговый орган может назначить штраф 1500 рублей, а для юридических лиц — 100 000. Если нарушаются сроки подачи отчета, на виновника накладывается штраф в размере 5000 рублей для физических лиц в случае первого нарушения. Повторный случай грозит штрафом в 20 000. На компании накладывают штрафные санкции в размере до 1 миллиона рублей. Наибольший штраф в размере до 300 000 рублей накладывают, если уведомление не было подано, а по иностранному расчёту началось движение денежных средств.

Нужно ли уведомлять налоговую о закрытии валютного счета в иностранном банке?

Физическим лицам необходимо также уведомлять налоговые органы о закрытии собственных счетов в иностранных банках. Все действия о которых необходимо уведомлять фискалов:Закрытие банковского счёта с указанием причины.Замена реквизитов.Подача отчета о движении средств за предыдущий год — подается до 1 июня нового периода.При каждом заходе крупной суммы не надо подавать информацию об этом в налоговые органы. Это нужно сделать один раз в году.

Открытие валютного счета юридическим лицом: виды и тонкости оформления

Важно понимать, что вместе с валютным юридическое лицо открывает сразу три типа аккаунта:

- Текущий — основной аккаунт, на котором накапливаются остатки средств после обязательной продажи валюты.

- Транзитный — промежуточный (специальный) аккаунт. Применяется для зачисления денег после проведения операции и прохождения валютного контроля.

- Специальный транзитный — аккаунт, который необходим для учета зарубежных денег, купленных в РФ.

Перед открытием валютного счета юридическое лицо должно ознакомиться с условиями кредитной организации с позиции предоставляемых документов. При этом порядок открытия валютного счета организован так:

- Заполнение заявления.

- Оформление соглашения с финансовым учреждением на облуживание аккаунта.

- Передача полного пакета бумаг.

Условия открытия валютного счета подразумевают передачу таких бумаг (для компаний):

- Свидетельство о госрегистрации.

- Карта с подписями лиц, которым дается право управлять счетом. Здесь же должны быть печати компании.

- Учредительные бумаги.

- Свидетельства о постановке на учет в структурах госстатистики и ФНС.

- Прочие документы.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

Преимущества владельца валютного счета

Основные привилегии человека, имеющего валютный счет физического лица, заключаются в следующем:

- Возможность осуществлять операции с денежными средствами за пределами Российской Федерации. Вы сможете обратиться в банк для осуществления переводов своим близким, находящимся за границей, или оплачивать свои туристические поездки и обучение. Такой способ представляет собой более удобный и дешевый вариант в отличие от операций, производимых посредством международных платежных систем, поскольку не нужно осуществлять конвертацию одной валюты в другую.

- Обмен валюты. По сравнению со специализированными пунктами, занимающимися подобной деятельностью, банк сможет обеспечить вам необходимое количество денежных средств и именно в той валюте, которая требуется.

- Возможность проведения операций по переводу денежных средств на другие лицевые счета. Этот способ удобен для оплаты ежемесячных платежей по займам. Помимо этого, сумма для осуществления транзакций в данном случае не ограничена.

- Перевозка валюты и ее хранение за пределами территории Российской Федерации. Чтобы иметь постоянный доступ к деньгам на валютном счете за рубежом, финансовые учреждения предлагают своим клиентам открыть карточный счет, благодаря которому они не будут беспокоиться о сохранности своих сбережений и смогут в любом банкомате или кассе банка в случае необходимости получить наличные.

- Возможность управления своими деньгами посредством мобильного устройства или компьютера. Практически все банки сейчас предоставляют услуги интернет- или мобильного банкинга, поэтому вы сможете быть в курсе всех приходных и расходных операций по счету, а также осуществлять пополнения другого счета, погашения кредита и другие операции не выходя при этом из дома.

Процедура открытия валютного счета

Перед тем, как обращаться за подобной помощью в финансовую организацию, необходимо тщательно изучить все условия, которые предлагают банки. Стоит отметить, что не всегда на сайтах финансовых учреждений указаны полные тарифы на услуги. Поэтому клиенту рекомендуется посетить отделения банков, чтобы узнать более подробную информацию. Также при выборе обслуживающего банка нелишне воспользоваться советами опытных людей, обязательно нужно промониторить информацию о репутации банка на финансовых форумах в интернете.

Основные моменты, которые необходимо учитывать при обращении в банк за услугой:

- единовременная плата за процедуру и стоимость годового обслуживания;

- размер комиссии в случае снятия наличных денежных средств;

- размер комиссий в процессе зачисления или передачи средств;

- курсы обмена валюты;

- наличие широкого спектра банковских услуг в валюте, а также компетентность специалистов банка.

После того, как вы подберете наиболее привлекательный для вас вариант, вам необходимо подготовить свой гражданский паспорт. Кроме того, понадобится и заявление на открытие счета и определенная сумма, которая будет служить оплатой за предоставление данной услуги. Если вы собираетесь разместить в банке довольно крупную сумму, то финансовое учреждение может потребовать от вас также справки из налоговой инспекции. Рекомендуется также узнать у специалиста, имеется ли в арсенале банковских продуктов возможность открытия мультивалютного счета. Такой вариант станет удобным для тех, кто планирует ехать в другую страну или проводить обмен денежных знаков.

Сначала от вас потребуют написать соответствующее заявление. Затем необходимо будет отдать определенную сумму (обычно не больше 5-10 долларов) для внесения ее на счет. После этого банковский специалист составит требуемые для данной операции документы и представит вам их на подпись. Для депозитных операций в валюте минимальный взнос, как правило, находится в диапазоне 50-100 долларов.

Валютный контроль по счету: как не попасть под штраф

Если вы занимаетесь импортом и экспортом товара за границу, оказываете услуги иностранным компаниям или сдаете в аренду имущество за рубежом, а деньги поступают на валютный счет для юридических лиц, то все расчеты оформляют по особым правилам валютного контроля.

Все валютные операции регулируются 173-ФЗ, 86-ФЗ и нормативными актами госорганов.

Валютному регулированию подлежат:

- перевод денежных средств или ценных бумаг через государственную границу;

- любые операции между резидентами и нерезидентами;

- сделки между нерезидентами в рублях;

- сделки между резидентами в иностранной валюте.

Требования к сопровождающим документам зависят от размера суммы сделки. Например, если сделка не превышает 200 тысяч рублей, достаточно сообщить банку код операции. В случае, если сумма сделки от 200 тысяч до трех миллионов рублей, то необходимо предоставить договор, счет или акт.

При импортных операциях от 3 до 6 миллионов рублей необходим договор для регистрации. Если сумма выше 6 миллионов рублей, то договор необходимо зарегистрировать и при импортных, и при экспортных операциях. Регистрация договора пришла на смену составлению паспорта сделки, оформление которого отменено.

За нарушение правил проведения валютных операций законом предусмотрена административная ответственность. В отдельных случаях возможно и уголовное преследование.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями

Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Это интересно: Как открыть счет в швейцарском банке для физических лиц: рассмотрим детально

Порядок оформления уведомления налоговой об открытии валютного счета в иностранном банке

Если после подачи уведомительного документа, вы обнаружите что сделали ошибку, его можно отменить и подать новое. Специально для таких целей шаблон имеет следующие графы для заполнения:

- первичное заполнение — 00.

- корректировка — 01-98.

- Отмена предыдущего уведомления — 99.

Когда зарубежный счет открыт совместно супругами, каждый из них, если является валютным резидентом, должен подавать отдельный документ в налоговую службу.

Виды:

- Моновалютный — для движения денежных средств только в одной валюте.

- Мультивалютный — от двух и более валют.

- Депозитарный — для хранения ценных бумаг.

- Другие виды, например, депозитный вклад.

В отчете для ФНС нужно заполнить две страницы.

На первой странице заполняем следующие графы:

- Идентификационный налоговый номер (для физических лиц)

- Код причины постановки на учет (для юридических лиц).

- Налоговый орган (код). Его можно найти в свидетельстве о регистрации.

- Номер корректировки, если необходимо.

- Кем подается уведомление.

- Открытие или закрытие счета в иностранном банке.

- Свои паспортные данные, дата и место рождения.

- Полный адрес своего места проживания.

На второй странице заполняем следующие графы:

- Данные об иностранном банковском учреждении: полное наименование, полный адрес, номер из 16 цифр, дата открытия, дата заключенного договора на обслуживание.

- SWIFT-код.

- Код страны по ОКСМ.

- Количество лиц, которые владеют вкладом.

Бланк отчета содержит подсказки. Они помогут разрешить затруднительную ситуацию. Заполнять можно в печатном или письменном виде. В конце необходимо поставить подпись и дату заполнения. После этого уведомление можно отсылать или нести в орган налоговой инспекции.

«Кредит Европа-банк»

В этом банке валютный счет оформляется в евро, долларах, турецких лирах и фунтах стерлингах. Нужно лишь иметь паспорт, а оплата услуги равна 10 условным единицам. Обслуживание стоит столько же. Плату не взимают для действующих вкладчиков и заемщиков. За переводы платят 1-10 % от суммы. Можно получить дебетовую карточку для распоряжения денежными средствами.

«Альфа-Банк»

Банк позволяет оформить текущий счет в любой валюте. Можно выбрать 1 из 4 пакетов услуг – «Эконом», «Оптимум», «Комфорт» и «Максимум плюс». Разница состоит в цене пакета услуг. Чем выше стоимость, тем больше возможностей предоставляется. Клиенты могут пользоваться услугами бесплатно при открытии счета для перечисления основного дохода.

По условиям обслуживания, банк может открыть счет в любой валюте: рублях, долларах, евро. Начисляется доход до 7 % на остаток. Можно оформить карту и использовать дистанционные сервисы. Валюту переводят в любую нужную форму.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Документы

Валютный счет для организации оформляется по правилам банка. Сначала надо собрать документы. Требования к ним могут отличаться. Но обычно организациям нужно предоставить:

- заявление, составленное по форме банковского учреждения;

- договор;

- ИНН;

- учредительные бумаги;

- выписку из ЕГРЮЛ/ ЕГРИП;

- карточка с образцами подписей и оттиска печати;

- паспорта лиц, которые могут пользоваться счетом.

Если счет оформляется в банке, в котором уже ведется обслуживание, то список требуемых документов уменьшается. В данном случае менеджер попросит заполнить заявление и подписать договор.

Когда открыт счет за пределами страны, то в течение 7 дней надо оповестить об этом ФНС. Иначе может быть выписан штраф в сумме 5 тыс. рублей. При оформлении счета в России банк сам уведомляет налоговую.

Юридическому лицу необходимо:

- выбрать подходящий банк;

- проконсультироваться по поводу открытия счета в валюте;

- собрать документацию;

- открыть 3 аккаунта: текущий, транзитный, специальный;

- подписать договор.

Так происходит оформление в большинстве банков. После прохождения всех этапов можно пользоваться счетом для выполнения нужных операций. По любым операциям можно обращаться к представителям банка.

Где же лучше оформить счет? Каждый может выбрать подходящий вариант с приемлемыми для себя условиями

Но важно учитывать, что некоторыми банками взимается плата за обслуживание, а другие этого не делают. К тому же иногда можно получать доход от личных сбережений

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Тарифы по валютному счёту ООО и ИП в Сбербанке

Сбербанк открывает валютные счета в 60 различных валютах: от популярных доллара и евро до крон и йен. На большинство валютных счетов в Сбербанке действует единый тариф, но есть особое предложение по тарифу «ВЭД без границ». Рассмотрим их условия.

Базовый тариф РКО счетов в иностранной валюте

Стоимость открытия. Если у вас уже есть расчётный счёт в Сбербанке, вы можете бесплатно открыть к нему валютный счёт в рамках любого тарифа на расчётно-кассовое обслуживание. Открытие валютного счёта бесплатно, достаточно оплачивать сам тариф.

Валютный счёт для ИП и юридических лиц в Сбербанке можно открыть и без рублевого счёта. Но тогда за открытие счёта в валюте банк возьмет около 2 500 рублей в зависимости от вашего региона. А счёт в евро, швейцарских франках, японских йенах, шведских и датских кронах выйдет ещё дороже — 2 850 руб.

Ежемесячное обслуживание — 1 900 рублей в месяц. Если вы не будете пользоваться счётом 5 месяцев подряд, стоимость обслуживания снизится до 0 рублей.

Ведение счёта с дистанционным банковским обслуживанием — от 2 000 рублей в месяц. Стоимость зависит от валюты и среднехронологических остатков по счёту в месяц. Например, для валюты евро при остатках до 100 тыс. рублей ведение счёта обойдётся в 2 000 рублей. А при остатках свыше 100 млн — 0,15 % от суммы в месяц.

Комиссии за переводы в другой банк — 0,3 % от суммы перевода, о чём написано на сайте. Но в условиях тарифа прописаны дополнительные ограничения по сумме комисии: за валютный перевод вы отдадите минимум 15 долл. США, а максимум — 200 долл. США.

Перевод на счёт юрлица по бумажному документу — 0,3 % от суммы перевода. Максимальный размер комиссии тот же — 200 долл. США, а вот минимальный размер увеличен — 20 долл. США.

Приём и зачисление наличных — 1 % от суммы зачисления, но не меньше 2 долл. США. Если касса повреждена, но может принимать деньги, комиссия увеличится до 8 % от достоинства банкноты.

Проводить операции на валютном счете Сбербанка можно с 03:00 до 23:00 часов по местному времени каждый рабочий день. Срок зачисления денег на валютный счет — 1 час.

Специальный тариф для валютного счёта в Сбербанке — «ВЭД без границ»

В Сбербанке есть специальный тариф для открытия валютного счета юридических лиц и ИП «ВЭД без границ». За него нужно ежемесячно платить 3 990 рублей. Зато вам сразу бесплатно откроют рублёвый и валютный счет в евро, долларах или юанях. А ещё вам назначат персонального менеджера по ВЭД, который возьмёт на себя работу с документами и будет консультировать по вопросам внешнеэкономической деятельности.

К тому же снизят все комиссии, например, за валютный перевод нужно будет заплатить не 0,3 %, а всего 0,1 %, но минимум 15 долл. США и не более 200 долл. США.

Также в рамках тарифа доступны специальные курсы обмена валюты. Для всех новых клиентов 3 месяца рыночный курс увеличивается на 20 копеек. А для тех, кто за год накапливает операций на сумму 100 тыс. долл. США действует индивидуальный спецкурс.

Сбербанк, говорит, что этот тариф подойдёт новичкам в сфере ВЭД, тем, у кого есть внешнеторговые контракты, и тем, кто проводит небольшие или нерегулярные валютные платежи.

Вместе с валютным банк откроет транзитный счёт. Деньги на нём лежат, пока вы проходите валютный контроль. Если контроль пройден успешно, деньги падают на валютный счёт. Отказаться от транзитного счёта нельзя. Он нужен всем, кто работает с валютой и проходит валютный контроль.