Срок подачи заявления на патент в 2021 году

Содержание:

- Как оплатить трудовой патент через интернет

- Зачем выбирать ПСН

- Шаг 4: подача документов на патент: в какое ведомство идти и почему важно обращать внимание на сроки

- Как перейти на ПСН с УСН

- Переход на патент для ИП

- Как получить патент на определённый вид деятельности

- Зачем закрывать патент досрочно

- Заполнение платежного поручения в 2021 году: образец, пошаговая инструкция

- Налоговая инспекция обязывает

- Порядок оформления патента

- Преимущества работы на ПСН

- Коротко про суть ПСН

- Патентная система налогообложения (ПСН) в Чите в 2021 году

- Недостатки ПСН

- Способы платежа

- Работа по нескольким режимам

Как оплатить трудовой патент через интернет

Вопрос о том, как заплатить онлайн за разрешение на работу, часто интересует иностранных граждан, рассматривающих варианты трудоустройства в РФ. Успешно выполнить данную задачу не так уж и сложно.

Достаточно лишь осуществить ряд простых действий, придерживаясь следующего порядка:

- Посетить официальный ресурс налоговой структуры (ФНС) в интернете.

- На экране появится виртуальная форма, которую следует заполнить, корректно указав ФИО плательщика и его ИНН-код.

- Подтвердить правильность введенных данных, перейдя по онлайн-ссылке на следующую страницу заполняемой электронной квитанции.

- Откроется раздел налогообложения физических лиц, в котором необходимо будет заполнить соответствующие поля:

- налог (указывается, что речь идет о погашении обязательств по уплате налога на доходы физических лиц);

- сумма платежа (указывается необходимый взнос за период от одного до двенадцати месяцев);

- тип взноса (следует выбрать – налоговый платеж);

- разновидность налога (налог для физических лиц, который уплачивается иностранцами, трудоустроенными по патенту);

- адрес постоянной или, как вариант, временной регистрации плательщика.

- Корректность сведений, указанных при заполнении перечисленных выше полей, подтверждается онлайн-переходом на следующую страницу виртуальной платежки.

- Выбирается удобный способ совершения платежа – наличными деньгами или безналичным перечислением средств.

- Если трудовой мигрант предпочел оплатить разрешение наличными деньгами, онлайн-ресурс позволит вывести на печать квитанцию с необходимыми реквизитами. Погашение этой квитанции впоследствии производится через банк.

- Если выбирается вариант безналичного перечисления средств, онлайн-ресурс предложит плательщику перейти на интернет-страницу партнерского банка.

Важный момент – иностранному гражданину настоятельно рекомендуется аккуратно сохранять финансовые документы (чеки, квитанции), подтверждающие оплату патента за предыдущие месяцы. Если оказалось, что какие-то бумаги были потеряны, а они все же понадобились, необходимо будет предпринять меры по их скорейшему восстановлению. Сделать это можно будет через подразделения ФНС, МФЦ или, как вариант, Сбербанк.

Зачем выбирать ПСН

Перед тем, как подать документы на патент ИП одновременно с регистрацией предпринимателя, разберёмся в плюсах ПСН. Стоит ли вообще оформлять патент или лучше сразу перейти на УСН – самый популярный спецрежим?

Узнать конкретные суммы по каждому виду патентной деятельности можно в правовых актах муниципальных образований. Они размещаются на сайте ФНС, кроме того, получить нужную информацию можно в инспекции по месту деятельности.

Например, вот какие цифры потенциально возможного годового дохода некоторых видов деятельности для ИП без работников установлены в г. Саратов (закон Саратовской области от 13.11.12 № 167-ЗСО в редакции от 28.11.17):

- ремонт и пошив швейных, меховых и кожаных изделий – 135 тысяч рублей;

- парикмахерские и косметические услуги – 85 тысяч рублей;

- изготовление мебели по индивидуальному заказу – 350 тысяч рублей;

- услуги фотоателье, фото- и кинолабораторий – 240 тысяч рублей.

Стоимость патента рассчитывается, как 6% предполагаемого дохода ИП, т.е. налоговая ставка ПСН аналогична УСН Доходы. Только на упрощёнке налог считают не с потенциального, а реального дохода. Есть и более простой вариант рассчитать налог – узнать стоимость патента на специальном калькуляторе. Кроме того, с 2021 года налог на ПСН можно уменьшать на сумму взносов, перечисленных ИП за себя или за работников.

Шаг 4: подача документов на патент: в какое ведомство идти и почему важно обращать внимание на сроки

Фото: скриншот с ютьюб канала «ГУ МВД России по Челябинской области онлайн»

Фото: скриншот с ютьюб канала «ГУ МВД России по Челябинской области онлайн»

Весь процесс оформления происходит через подразделения Управления по вопросам миграции Министерства внутренних дел. Чтобы узнать адрес нужного отделения, зайдите на сайт ГУВМ МВД вашего региона. Обычно на официальных ресурсах приводится список всех отделов ведомства с адресами и режимом работы. Найдите тот отдел, который заведует вопросами трудовой миграции.

В некоторых городах созданы Миграционные центры, которые работают с иностранцами. В столице мигранты обращаются в ММЦ. Он более известен под названием Сахарово.

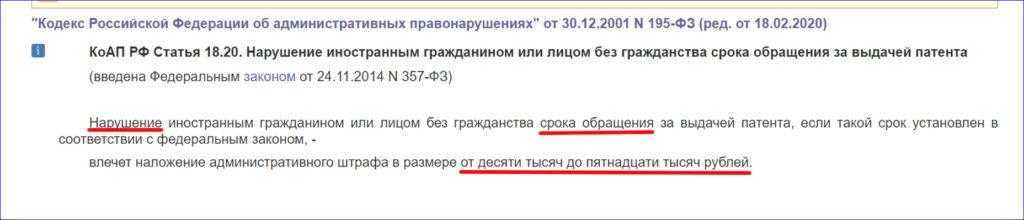

А теперь о сроках подачи бумаг. Лучше обращаться за получением трудового документа вовремя — в течение 30 дней. Отсчет ведется с того дня, когда вы въехали в Российскую Федерацию. Тех, кто опоздал, штрафуют. При этом сумма немаленькая — от 10 до 15 тысяч рублей согласно статье 18.20 КоАП РФ. После оплаты штрафа можно отнести бумаги на патент на работу, даже несмотря на просрочку.

Выдержка из КоАП

Выдержка из КоАП

Узнайте из другого материала, как те, кто не уложился в 30 дней, уходят от штрафов, а также о других временных рамках, связанных с оформлением патента для иностранного гражданина.

Как перейти на ПСН с УСН

А теперь рассмотрим другой вариант – после регистрации ИП в течение 30 дней подал уведомление о переходе на упрощенную систему. То есть он числится только плательщиком УСН, работает в рамках этого режима и платит по нему налоги.

Предположим, расчет налоговой нагрузки показал, что ему выгоднее работать на патенте. Как перейти на ПСН, если ИП уже является плательщиком упрощенки?

В зависимости от того, какие виды деятельности планируется перевести на ПСН, и в какое время года происходит переход, ответы будут разные.

Ситуация первая – ИП уже работает на УСН и хочет получить патент на новый вид деятельности. Запрета на это нет, надо только подать заявление о выдаче патента (см. письма Минфина от 07.03.2013 N 03-11-12/26 и от 24.01.2013 N 03-11-12/11). Срок указан в статье 346.45 НК РФ – за 10 дней до начала срока действия патента.

Строго говоря, переход с УСН в данном случае не происходит, ведь предприниматель продолжает вести деятельность в рамках упрощенки. Просто к этой деятельности добавляется еще одно направление, на которое оформляется патент. После этого надо вести раздельный учет по двум системам налогообложения: УСН и ПСН.

Ситуация третья – ИП в 2021 году является плательщиком УСН, но осуществляет только один вид деятельности. Можно ли перейти на патент по тому же направлению, то есть по сути отказаться от упрощенного режима?

Это зависит от того, когда именно предприниматель хочет перейти на ПСН. Переход с УСН на патент в середине года по одному и тому же виду деятельности (если это единственное направление бизнеса) не допускается.

Почему? Дело в том, что предприниматель не может полностью уйти в середине года с УСН. А это по факту произойдет, если ИП хочет перевести на патент единственный вид деятельности. В таком случае надо дождаться окончания текущего года и подать уведомление об отказе от упрощенки. Переход в начале года с УСН на патент по единственному виду деятельности разрешен.

Интересно, что по этому вопросу Минфин выражал разные точки зрения. Сначала (в письме от 16.05.2013 № 03-11-09/17358) на вопрос, можно ли перейти с УСН на патент по единственному виду деятельности в середине года, ведомство отвечало положительно. Предполагалось, что предприниматель формально остается плательщиком УСН, просто не будет вести на этом режиме никакой деятельности.

Но позже Минфин пришел к выводу, что в таком случае происходит фактический отказ от упрощенного режима, а это не допускается статьей 346.13 НК РФ. Поэтому более поздние письма министерства (например, от 20.08.2019 № 03-11-11/63550), а также письмо ФНС № СД-4-3/18795@ от 20.09.2017 запрещают переход с УСН на патент по единственному направлению в середине года.

Бесплатная консультация по налогам

Переход на патент для ИП

Переход на патент возможен только для индивидуальных предпринимателей, и только в том случае, если в соответствующем субъекте Российской Федерации принят закон, вводящий патентную систему в действие.

Куда следует обращаться?

Для перехода на патент предприниматель должен подать заявление о переходе на патентную систему в налоговый орган. Если ИП планирует заниматься облагаемой ПСН деятельностью в том же регионе, в котором он проживает, то заявление подается в налоговую инспекцию по месту жительства. Предприниматель может осуществлять деятельность и получить патент также и в других регионах. Для этого ИП следует обратиться с заявлением о переходе на патент в любой налоговый орган на территории соответствующего субъекта Российской Федерации.

В какие сроки подается заявление?

Если предприниматель собирается применять патентную систему с 01.01.2013, то заявление о переходе на патент должно быть подано до 20.12.2012 года. Для перехода на патентную систему с более поздней даты заявление следует подать не позднее чем за десять дней до начала применения этого налогового режима.

При этом с 2015 до 2021 года ИП могут уходить на налоговые каникулы. При каких условиях смотрите далее.

В какой форме подается заявление о переходе на патент?

Приказом ФНС от 18.11.2014 N ММВ-7-3/589@ утверждена форма заявления на получение патента. Заявление на получение патента по новой форме нужно подавать с 2015 года.

Образец заявления о переходе на патент приведен ниже.

Порядок выдачи патента

Налоговый орган должен рассмотреть заявление о выдаче патента в течении 5 дней со дня получения заявления от предпринимателя. По результатам рассмотрения заявления будет принято решение о выдаче патента либо решение об отказе. Если решение положительное, предприниматель получит патент в налоговом органе по месту постановки на учет. В случае отказа предприниматель получит от налоговиков уведомление об отказе.

Отказать в получении патента могут по следующим основаниям:

-

не правильное указание срока действия патента в заявлении;

-

вид деятельности, указанный предпринимателем в заявлении не соответсвует перечню видов деятельности, в отношении которых на территории субъекта действует этот режим налогообложения;

-

наличие недоимки по налогу, который платится в режиме ПСН;

-

при утрате права на применение патентной системы или при прекращении деятельности, в отношении которой ИП применял ПСН, предприниматель обратился с заявлением о выдаче патента ранее установленного срока, то есть ранее следующего календарного года.

В каких случаях происходит утрата права на применение ПСН?

Предприниматель утратит право на применение патентной системы, если:

— средняя численность наемных работников превысит 15 человек (при этом учитываются все работники ИП, в том числе лица, нанятые по договорам гражданско-правового характера; при этом не имеет значение участуют ли они в деятельности, облагаемой ПСН, или заняты при осуществлении ИП деятельности, находящейся на ином режиме налогообложения);

— патент не был оплачен в установленные сроки;

— доходы ИП от реализации по видам деятельности, подпадающих под патентную систему, превысят 60 млн. с начала календарного года; при этом, если ИП помимо ПСН применяет УСН, то учитываются доходы по обоим режимам налогообложения.

Об утрате права на применение патентной системы предприниматель должен сообщить в налоговый орган в течении 10 дней со дня наступления обстоятельства, служащего основанием для утраты права. Переход на патент после утраты права возможен, но только со следующего календарного года.

В следующем видео показано, как рассчитать стоимость патента в отношении любого вида деятельности на территории любого региона страны с помощью специального сервиса ФНС России.

Как получить патент на определённый вид деятельности

Для подачи заявления на патент на 2021 год надо обратиться в налоговую инспекцию по месту патентной деятельности. Если предприниматель оказывает услуги через интернет, то обращаться необходимо в ИФНС по месту прописки, даже если его клиенты находятся в другом городе.

Заявление подают на официальном бланке, утверждённом Федеральной налоговой службой (форма 26.5-1). В бланке пять страниц, но заполнять все не требуется. В зависимости от вида деятельности, на который получают патент, оформляют разные страницы.

Первые две страницы формы 26.5-1 заполняют во всех случаях. А поля, где указывают сведения об объектах торговли и общепита или информацию о транспортном средстве, — только при выборе соответствующего направления бизнеса.

ИФНС может отказать в выдаче патента, причины отказа перечислены в Налоговом кодексе:

- несоответствие указанного вида деятельности перечню, установленному статьей 346.43 НК РФ или закону субъекта РФ;

- не соблюдено условие о календарном годе, в течение которого действует патент (например, заявлен срок с 1 марта 2021 года по 31 января 2022 года);

- право работы на ПСН уже утрачено предпринимателем в году, в котором подано заявление (превышена численность работников или размер полученного дохода);

- по уже выданному патенту есть недоимка, т.е. его стоимость не оплачена вовремя;

- обязательные поля формы 26.5-1 не заполнены.

Зачем закрывать патент досрочно

Может возникнуть вопрос, для чего предпринимать шаги по закрытию патента? Возможно, логичнее просто подождать конца срока его действия для автоматического аннулирования? Если даже деятельность уже не ведется, нужно только продолжать вести КУДиР. Такой путь возможен, но при этом предприниматель потеряет часть стоимости патента, уплаченную им ранее.

Министерство финансов РФ разъяснило, что, согласно нормам пункта 8 статьи 346.45 Налогового кодекса РФ, ИП должен поставить налоговую в известность о прекращении деятельности по патенту или утраты права на него в течение одной декады. Если этот срок удастся выдержать, ИП получает право на возврат части затраченных на патент денег.

К СВЕДЕНИЮ! Налоговики производят перерасчет по следующей схеме: если патент выдавался на год, нужно вычислить, какая доля процентной ставки соответствует одному месяцу, то есть разделить это число на 12, а затем умножить на количество использованных месяцев. Полученная цифра покажет, какую долю от патента следует оставить в бюджете, а остаток вернут предпринимателю.

Заполнение платежного поручения в 2021 году: образец, пошаговая инструкция

Налог в этой системе – фиксированный с налоговой ставкой 6%. Стоимость патента – это своего рода «единый» налог, только для патентной системы.

Рассчитать сумму, необходимую к уплате, нужно на основе налоговой базы – установленного максимального годового дохода, который декларируют региональные законы.

Узнать действующий размер налоговой базы можно из Интернета или рассчитать самостоятельно с помощью многочисленных онлайн-калькуляторов.

Чтобы перечислить в бюджет стоимость патента, нужно указать в платежке верный КБК, который зависит от территории, на которую распространяется действие патента:

- бюджет городского округа: КБК 182 1 05 04010 02 1000 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 1000 110;

- бюджеты городов федерального значения (Москвы, Санкт-Петербурга, Севастополя): КБК 182 1 05 04030 02 1000 110.

ИП не внес стоимость патента в нужные сроки? Хорошего мало, придется платить пени и штрафы, да еще и по ставке общей системы налогообложения, начиная с первого месяца действия патента.

Начисление пеней проводится по таким КБК:

- бюджет городского округа: КБК 182 1 05 04010 02 2100 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 2100 110;

- бюджеты городов федерального значения: КБК 182 1 05 04030 02 2100 110.

Штраф за неуплату стоимости патента придется заплатить по КБК:

- бюджет городского округа: КБК 182 1 05 04010 02 3000 110;

- бюджет муниципального района: КБК 182 1 05 04020 02 3000 110;

- бюджеты городов федерального значения: КБК 182 1 05 04030 02 3000 110.

Патентная система налогообложения (регулируется главой 26.5 Налогового кодекса РФ) предусматривает покупку разрешения предпринимателя у налоговой инспекции на занятие определенными видами деятельности. Причем приобрести такой документ можно и на несколько месяцев, чтобы узнать, например, востребованность услуги.

Виды патентов для ИП на 2020 год — это фактически и есть виды деятельности, на которые законодательством предусмотрена возможность выдачи такого разрешения. Полный список указан в ст. 346.43 НК РФ. Это в основном различные подвиды малого бизнеса (всего на сегодняшний день НК РФ содержит список из 63 пунктов, однако в будущем планируется расширение перечня). Цена для каждого устанавливается отдельная, например, есть патент на грузоперевозки для ИП в 2020 г., стоимость его мы рассчитаем в качестве примера далее в статье.

Прежде всего нужно определить, сколько стоит патент для ИП на 2020 год; стоимость зависит и от правил, установленных на региональном уровне, так как часть полномочий передана субъектам РФ по регулированию правил применения патентной системы налогообложения.

Стоимость патента для ИП на 2020 г. зависит от установленного на региональном уровне возможного дохода предпринимателя. В соответствии с НК РФ, ставка взноса составляет 6 % от этой суммы. Но этот размер может быть скорректирован местным законодательством. На сайте ФНС есть калькулятор для расчета цены разрешения. Посмотрим, как он работает.

Шаг 1. Нужно принять решение, на какой период оплачивать патент (можно выбрать любое количество месяцев в диапазоне 1–12), а также указать, в какое отделение УФНС поступит оплата, в каком муниципальном образовании ведет деятельность ИП и чем он занимается.

Оплатить разрешение надо до истечения срока его действия. Порядок оплаты зависит именно от срока, на который он выдан:

- в случае выдачи разрешения на срок до полугода — одной суммой не позднее момента окончания его действия;

- в случае, если срок разрешения составляет от полугода до года, 1/3 — не позднее 90 дней со дня начала действия, оставшиеся 2/3 — до момента окончания его действия.

Реквизиты для заполнения платежных документов (квитанция на оплату патента ИП-2018 — это стандартное платежное поручение) необходимо узнавать в ИФНС по месту выдачи.

Никакой декларации для ПНС не предусмотрено, но нужно вести книгу учета доходов в соответствии с утвержденной Приказом Минфина РФ № 135н формой. Книгу доходов не нужно сдавать в ИФНС, но данные должны быть внесены точные и соответствующие действительности, так как налоговая может проверить этот документ. Вести книгу необходимо, чтобы отслеживать общую сумму полученных доходов, так как если она составит более 60 000 000 рублей (лимит для ПСН) за год, применять такой режим налогообложения будет нельзя.

Налоговая инспекция обязывает

Патентная система налогообложения – удобная и выгодная для предпринимателей форма деятельности в определенных регионах, поскольку ИП на патенте не платят многие налоги и сборы, характерные для других видов налоговых систем, а также не требуется предоставлять обязательные для всех других предпринимателей регулярные отчеты и декларации. Дополнительные удобства – в разрешении не вести бухучет и не применять кассовые аппараты. Взаимоотношения между налоговой и ИП на ПСН – предельно прозрачные и максимально упрощенные.

Единственное серьезное требование, выдвигаемое налоговой к «патентщикам», помимо своевременной уплаты сборов, – правильно закрыть налоговую отчетность при ликвидации ИП.

ВАЖНО! Нарушение процедуры закрытия ИП на патентной системе налогообложения может повлечь начисление штрафов и пеней в результате возникновения задолженностей по налогам

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

Преимущества работы на ПСН

ПСН – одна из самых популярных систем налогообложения. Это не случайно, ведь у нее множество преимуществ.

- Может совмещаться с другими СНО.

- Не зависит от фактического дохода, рассчитывается по формуле и всегда неизменна для каждого вида деятельности.

- Можно приобрести несколько патентов на несколько сфер деятельности.

- Сроки очень гибкие и составляют от 1 до 12 месяцев в течение одного календарного года.

- Фиксация доходов обязательна только в КУДиР.

- Рассрочка в оплате стоимости патента.

- Выгодная конечная сумма налога в сравнении с другими СНО (требует подсчета и сравнения с УСН).

- Легкая отчетность. Вы уже ознакомились выше, какие отчеты сдает ИП на патенте.

Следующая

НалогиИП когда платить налоги в 2021 году на УСН

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите

Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Патентная система налогообложения (ПСН) в Чите в 2021 году

Не взимается.

Адреса

Подать документы для оформления патента для ИП можно лично или через представителя в отделение ФНС по месту жительства предпринимателя или по месту осуществления им предпринимательской деятельности (если она осуществляется в другом субъекте РФ), а также направить его по почте отправлением с описью вложения либо в электронном виде по телекоммуникационным каналам связи.

Не производится.

Сроки

Заявление подается не позднее чем за 10 дней до начала применения патентной системы налогообложения. Патент выдается в течение 5 дней с даты подачи заявления.

Подача заявления на получение патента возможна вместе с подачей документов на регистрацию ИП. В этом случае срок действия патента начинается с даты регистрации ИП.

Патент выдается на любой период от 1 месяца до 1 года. По окончанию срока его действия необходимо оформление нового документа – автоматически он не продлевается.

Величина налога не зависит от фактически полученного дохода. Она исчисляется исходя из потенциально возможного дохода по конкретному виду деятельности, установленному в регионе.

Потенциально возможный доход устанавливается ежегодно и не может превышать 1 млн рублей. Для отдельных видов деятельности его максимальная величина может быть выше в 5-7 раз.

Ставка ПСН – 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода в регионе

В отдельных случаях на первые 2 года с момента первичной регистрации ИП может быть установлена ставка ПСН 0% – о возможности ее применения уточните в ФНС. Налоговые каникулы действуют до 2020 года.

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

- Обновления Эльбы 145

- Государство и налоги 221

- Школа Бизнеса 50

- Эльба 360° 28

- Книги месяца 21

- Юридический ликбез 10

- Конкурсы 29

Главное — при выборе нового режима налогообложения определиться с такими показателями:

- какая организационно-правовая форма используется;

- какая численность наёмных сотрудников;

- какой размер дохода по итогам года;

- какой объём расходов осуществляет салон.

На основании этой информации принимается решение о том, что выбрать вместо ЕНВД салону красоты. Кроме того, нужно определить преимущества и недостатки каждой системы.

Каждая система характеризуется такими преимуществами и недостатками:

Преимущества:

- могут применять юрлица и ИП;

- отсутствие ограничений по размеру прибыли;

- наём любого числа сотрудников;

- аренда любого количества помещений;

- открытие филиалов;

- предъявление к вычету НДС.

Недостатки:

- высокая налоговая нагрузка;

- сложность ведения бухгалтерского и налогового учёта;

- высокая ставка по налогу на прибыль;

- особые требования к хранению документов;

- возможны дополнительные отчисления в бюджеты субъектов РФ.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте — средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Способы платежа

Оплатить патент можно несколькими способами:

-

-

- через кассу отделения банка;

- через платежный терминал;

- онлайн-платежом.

-

Как иностранцу оплатить через Сбербанк

Проще всего оплатить в Сбербанке непосредственно через кассу. Для этого кассиру необходимо предоставить необходимые реквизиты, документы, удостоверяющие личность и ИНН. Платежи принимаются в любом отделении Сбербанка по всей стране.

Для того чтобы не терять времени в очереди можно оплатить патент через банкомат Сбербанка. Для этого желательно иметь простую дебетовую карту этого банка и реквизиты получателя денежных средств. После введения пин-кода карты в меню банкомата следует выбрать раздел «Платежи в нашем регионе». Затем выбирается получатель платежа, а именно отделение налоговой инспекции, где был выдан патент. Далее на экране банкомата появится информация с реквизитами налоговой, после сверки которых можно производить оплату.

Воспользоваться терминалами оплаты лица, не являющиеся клиентами Сбербанка, также могут, однако сумма комиссии будет намного выше.

Оплата через «Онлайн банк» Сбербанка – наиболее удобный и выгодный способ. Однако использовать его могут исключительно клиенты банка, имеющие в нем счет, откуда и будет происходить платеж.

После авторизации на главной странице сайта плательщику следует выбрать раздел оплаты налогов и штрафов, затем «Оплата патента». В появившейся форме следует выбрать региональное управление ФНС, на реквизиты которого и будет зачислен платеж. На заключительном этапе вносятся данные плательщика, и производится оплата.

Платеж онлайн

Удобно, без лишних затрат времени, оплачивать патент онлайн через сайт ФНС. Для этого на сайте следует выбрать раздел «Формирование квитанции» и заполнить необходимые поля. Затем в меню «Способы оплаты» выбрать возможность безналичного платежа. После подтверждения всех данных сайт переправит на страницу выбранной кредитной организации, где у плательщика открыт счет.

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

- внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

- В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

- ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

- ИП с сотрудниками на УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

- ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.