Кто должен применять пбу 18/02

Содержание:

- Отложенные налоговые обязательства

- Проводки для постоянных разниц

- Затратный метод

- Проводки

- Учет по налогу на прибыль: новые правила

- 1.1 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

- Отчетность обособленного подразделения

- Как работать с самоучителем

- Перенос убытка на будущие периоды

- Учет по ПБУ 18/02 ведётся балансовым методом

- Таблица: причины возникновения расхождений

- Отдельные новости для консолидированных групп налогоплательщиков.

- Если фирма сработала в убыток

- Порядок применения на примерах

- Что изменилось в стандарте

- 2.2 Организация учета расчетов по налогу на прибыль в ООО «Гефест Плюс»

Отложенные налоговые обязательства

С точки зрения международных стандартов финансовой отчетности (МСФО) под отложенными налоговыми обязательствами (англ. Deferred Tax Liabilities) понимаются суммы налога на прибыль, подлежащие уплате в будущих периодах в отношении налогооблагаемых временных разниц.

Временные разницы возникают в результате того, что балансовая стоимость актива или обязательства в финансовом учете отличается от их налоговой базы в налоговом учете. Если такая временная разница приводит к образованию налогооблагаемых сумм в будущем, то она называется налогооблагаемой. Чтобы разобраться в ситуации рассмотрим механизм возникновения отложенных налоговых обязательств на примере различных подходов к начислению амортизации в финансовом и налоговом учете.

Пример

Компания приобрела и поставила на учет основные средства стоимостью 1000 у.

5 лет. При этом в финансовом учете применяется прямолинейный метод амортизации, в налоговом учете ускоренный метод, а ставка налога на прибыль равна 30%. Чтобы определить сумму отложенных налоговых обязательств необходимо рассчитать балансовую стоимость и налоговую базу основных средств, что необходимо для определения суммы временных разниц.

В финансовом учете амортизационные начисления за каждый год будут одинаковыми и составят по 200 у. Следовательно, балансовая стоимость основных средств на момент приобретения составила 1000 у. 1-го года 800 у.

1000-200), на конец 2-го года 600 у. 800-200), на конец 3-го года 400 у. 600-200), на конец 4-го года 200 у. 400-200) и на конец 5-го года 0 у.

В налоговом учете основные средства амортизируются ускоренным методом (метод суммы чисел), поэтому амортизационные отчисления в 1-ый год составят 333,33 у. 2-ой год 266,67 у. 3-ий год 200 у. 4-ый 133,33 у. 5-ый год 66,67 у.

Следовательно, налоговая база основных средств на момент приобретения составила 1000 у. 1-го года 666,67 у. 1000-333,33), на конец 2-го года 400 у. 666,67-266,67), на конец 3-го года 200 у. 400-200), на конец 4-го года 66,67 у. 200-133,33) и на конец 5-го года 0 у.

Налогооблагаемая временная разница, которая приводит к возникновению отложенных налоговых обязательств, возникает в случае, когда балансовая стоимость основных средств превышает их налоговую базу. На момент приобретения балансовая стоимость и налоговая база совпадают, поэтому временная разница не возникает. Однако уже на конец 1-го года возникает налогооблагаемая временная разница в сумме 133,33 у. 800-666,67), на конец 2-го года 200 у.

600-400), на конец 3-го года 200 у. 400-200), а на конец 4-го года 133,33 у. 200-66,67). При этом на конец 5-го года основные средства как в финансовом, так и в налоговом учете будут полностью амортизированы, поэтому временная разница перестанет существовать. Графически это можно представить следующим образом.

Чтобы рассчитать сумму отложенных налоговых обязательств необходимо налогооблагаемую временную разницу умножить на ставку налога на прибыль (по условию 30%). Таким образом, отложенное налоговое обязательство на конец 1-го года составит 40 у.е. (133,33*0,3), на конец 2-го года 60 у.е. (200*0,3), на конец 3-го года 60 у.е. (200*0,3), на конец 4-го года 40 у.е. (133,33*0,3).

С сайта: http://allfi.biz/FinancialAccounting/DefferedTax/otlozhennye-nalogovye-objazatelstva.php

Проводки для постоянных разниц

Для отражения в учете постоянных разниц необходимо определить ее вид. То есть каким является расхождение: положительным или отрицательным. Для этого тоже требуется определить, какая из прибылей оказалась меньше, налоговая или бухгалтерская.

Если налоговая прибыль оказалась меньше, чем бухгалтерская, то постоянная разница признается положительной. В этом случае формируется постоянное налоговое обязательство (ПНО). Размер ПНО рассчитайте, умножив сумму расхождения на ставку по налогу на прибыль. Одновременно составьте проводку:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сформировано постоянное налоговое обязательство |

99 |

68 |

Если налоговая прибыль стала меньше бухгалтерской, то разницу считают отрицательной. В таком случае в учете формируется постоянный налоговый актив (ПНА). Сумма ПНА определяется аналогично, как произведение разницы в денежном выражении на налоговую ставку. Составляется проводка:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сформирован постоянный налоговый актив |

68 |

99 |

Затратный метод

Вновь перейдите к учётной политике и выберите последний пункт. При этом способе расчёта, как и в предыдущем случае, используются показатели временных и постоянных разниц.

Отложенные налоговые обязательства и активы в этом случае должны быть рассчитаны по каждой операции дохода и расхода – в этом основная сложность способа. В «Закрытии месяца» не будет пункта расчёта по ПБУ 18, обязательства и активы рассчитывать нужно в пункте «Расчёт налога на прибыль».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Камеральные проверки ИФНС 2020 для юр лиц

Не отразили вовремя реализацию – как исправить?

Проводки

Теперь рассмотрим проводки по ПБУ 18 02 с примерами, чтобы стало яснее, как работать по данной инструкции.

Как применять ПБУ: отражение ПНА и ПНО. Проводки:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Расходы на корпоратив учтены в составе прочих |

91 |

60 |

100 000 |

|

Начислено ПНО |

99 Субсчет ПНО |

68 |

20 000 |

Для начисления ПНА используют обратную проводку:

Как применять ПБУ: отражаем ОНА.

В расходах 1 кв. учитываем часть потерь 2018 г. в сумме 1 000 000 руб., за полугодие — всю сумму убытка полностью — 2 000 000 рублей.

Погашаем ОНА 1 кв. 2020 г. — 200 000 руб. (1 000 000 × 20 %).

Гасим ОНА 1 полугодия — 200 000 руб. ((2 000 000 — 1 000 000) × 20 %).

Составляем бухгалтерские проводки по ПБУ:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Начислен ОНА 31.12.2018 |

09 |

68 |

400 000 |

|

Проведено частичное списание ОНА 31.03.2019 |

68 |

09 |

200 000 |

|

Списано ОНА 30.06.2019 |

68 |

09 |

200 000 |

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Учет по налогу на прибыль: новые правила

ПБУ 18 02, кто должен применять, чиновники определили на законодательном уровне. Так, специальное положении обязательно к применению для всех российских организаций, которые применяют ОСНО, и являются налогоплательщиками налога на прибыль организаций.

Однако, в данных нормах имеются исключения. К тем, кто может не применять ПБУ 18 02, отнесли:

- государственные и муниципальные учреждения и организации государственного сектора управления;

- кредитные, банковские и кредитно-финансовые организации;

- некоммерческие компании и организации;

- хозяйствующие субъекты малого предпринимательства;

- иные фирмы, которые имеют право вести упрощенный бухучет.

Следует отметить, что для субъектов малого предпринимательства применение ПБУ 18 02 допустимо. То есть, компания СМП может принять решение вести БУ и НУ по положениям 18 02. Однако, такое решение необходимо закрепить в учетной политике, как и обоснование, почему СМП будет применять именно данные нормы отражения расчетов по налогу на прибыль организаций.

Суть применения ПБУ 18 02

Порядок отражения одной и той же операции в налоговом и бухучете может существенно отличаться.

Например, при отражении доходов, либо некоторых видов расходов, в бухучете операцию приходуют одновременно, причем в полном объеме.

А в налоговом учете, к примеру, те же доходы/расходы, необходимо принять к учету равными частями в течение определенного периода. К тому же, некоторые виды затрат вообще не должны быть отражены.

Следовательно, в данных налогового и бухучета неизбежно появляются разницы. Такие расхождения недопустимы. Именно для выравнивания данных двух учетов, а также показателей бухгалтерской отчетности и отчетов налоговикам, чиновники определили необходимость использования ПБУ 18 02.

Расхождения в учете

Если данные налогового и бухучета не совпадают — это означает возникновение расхождения, или разницы. Данные расхождения разделяют на постоянные и временные.

Если говорить о постоянных разницах, то к таковым относят операции, которые должны быть отражены только в одном из учетов. Что это означает? Это значит, что появившийся разрыв никогда не сравняется. То есть, постоянные разницы никогда не будут равны нулю.

Постоянное различие по доходным операциям отражают в учете, как постоянный налоговый актив (ПНА), а по расходным операциям, как постоянное налоговое обязательство (ПНО).

Временные разницы по доходам относят к отложенным налоговым активам (ОНА), а расходы — к отложенным налоговым обязательствам (ОНО). Особенности применения раскрыты в п. 18 ПБУ 18 02.

Порядок применения на примерах

Рассмотрим проводки по ПБУ 18 02 с примерами для постоянных и временных разниц.

Отражаем ПНО и ПНА.

Бюджетная организация провела мероприятие по поводу юбилея компании для своих сотрудников. На корпоратив было израсходовано 200 тысяч рублей. Затраты приняты к учету в полном объеме, в составе прочих расходов. В налоговом учете такие затраты не отражаются. Следовательно, в бухучете необходимо отразить 20% налога на прибыль от затрат ПНО.

Составляем бухгалтерские записи:

Дт 91 Кт 60 — 200 000 руб. учтены затраты на корпоратив в составе прочих расходов компании.

Дт 99/ПНО Кт 68 — 40 000 руб. начислен ПНО.

Для отражения ПНА необходимо зарегистрировать обратную проводку: Дт 68 Кт 99/ПНА.

Отражаем в учете ОНА.

В прошлом отчетном периоде убыток составил 4 миллиона рублей. ОНА составляет 20% — 800 тысяч рублей. Прибыль НУ в текущем периоде составила:

1 квартал — 2 000 000 руб.

2 полугодие — 4 000 000 руб. (нарастающим итогом).

В расходах 1 кв. 2021г. компания вправе учесть часть убытков 2021г., в сумме 2 млн. рублей, за 1 полугодие — зачесть ОНА в полном объеме 4 млн. рублей погашаем ОНА за 1 кв. в сумме 400 тыс. рублей (2 000 000 * 20%). За 1 полугодие 400 тыс. рублей.

Отражаем проводки:

Дт 09 Кт 68 — 800 000 руб. отражен ОНА прошлого периода.

Дт 68 Кт 09 — 400 000 руб. отражено частичное списание ОНА (1 квартал 2021г.).

ДТ 68 Кт 09 —400 000 руб. ОНА полностью погашено по результатам 1 полугодия.

Если на конец отчетного года по счету 09 имеется остаток, то принудительного закрытия не требуется. Конечное сальдо следует отразить в строке 1180 бухгалтерского баланса «ОНА».

1.1 Нормативно-правовое регулирование учета расчетов по налогу на прибыль

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», ПБУ), другие носят рекомендательный характер (План счетов, методические указания).

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

К первой группе документов относятся:

· Гражданский кодекс РФ часть 1 и 2, в котором, например, установлены сроки исковой давности по просроченной задолженности, определен момент перехода права собственности при осуществлении сделки купли-продажи и т.д.

· Налоговый кодекс РФ часть 1 и 2, который устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации,

· Федеральный закон «Об акционерных обществах» (Об АО) от 26.12.199 N 208-ФЗ.

· Федеральный закон «О бухгалтерском учете» от 21.11.1996 года №129-ФЗ. Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, зарегистрированные в качестве юридического лица в соответствии с законодательством РФ. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону. В случае возникновения противоречий с содержанием других федеральных законов нормы права, выступающие предметом Федерального закона, имеют приоритет.

Глава 2 Налогового кодекса Налог на прибыль определяет порядок и сроки уплаты налога, определения доходов, классификацию доходов и группировку расходов. Определяет расходы, которые не учитываются в целях налогообложения. Порядок признания доходов и расходов при методе начисления и при кассовом методе в целях налогообложения. Приводить порядок составления расчета налоговой базы, порядок налогового учета доходов и расходов от реализации и отдельных видов внереализационных доходов.

Второю группу документов регулирует Министерство финансов РФ, Центральный банк России и другие органы исполнительной власти.

К документам второго уровня относятся положения регламентирующие принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности.

Документы третьего уровня подготавливаются и утверждаются федеральными органами, министерствами и другими органами исполнительной власти, которым федеральными законами предоставлено право регулирования бухгалтерского учета, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня.

К третьему уровню так же относятся инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету. Так, в соответствии с ПБУ 6/01 «Учет основных средств Министерством финансов РФ утверждены Методические указания по бухгалтерскому учету основных средств, устанавливающие правила приобретения, оценки, выбытия основных средств, особенности погашения их стоимости и другие технические аспекты по организации их учета.

Документы четвертого уровня разрабатываются предприятием и утверждаются руководителем организации. Они содержат, с учетом специфики условий хозяйствования, отраслевой принадлежности, структуры и размеров организации и других факторов, внутренние регламентирующие документы бухгалтерского учета организации, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации и формирующие учетную политику предприятия.

Согласно действующему, законодательству организации на основе принципов и методов, закрепленных в нормативных актах по бухгалтерскому учету, исходя из вариантности методик формирования бухгалтерских данных, уровня автоматизации учета и прочих особенностей, самостоятельно (на базе единого Плана) разрабатывают рабочий план счетов экономического субъекта, утверждают документооборот, выбирают методы оценки имущества.

Сведения, полученные в ходе ведения бухгалтерского учета и подготовки отчетности, могут служить исходными данными для налоговых расчетов. Вместе с тем законодательные и иные нормативные акты, регулирующие порядок налогообложения, не могут содержать положения, регламентирующие порядок ведения бухгалтерского учета.

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Как работать с самоучителем

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Перенос убытка на будущие периоды

На сегодняшний момент перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года придется оформлять вручную.

Перенос убытка, полученного в истекшем налоговом периоде, отразите документом Операция, введенная вручную вид операции Операция (Операции – Операции, введенные вручную — кнопка Создать):

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов (Справочники — Расходы будущих периодов), он настраивается следующим образом:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 (Отчеты – Оборотно-сальдовая ведомость по счету):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ, НУ, БУ-НУ.

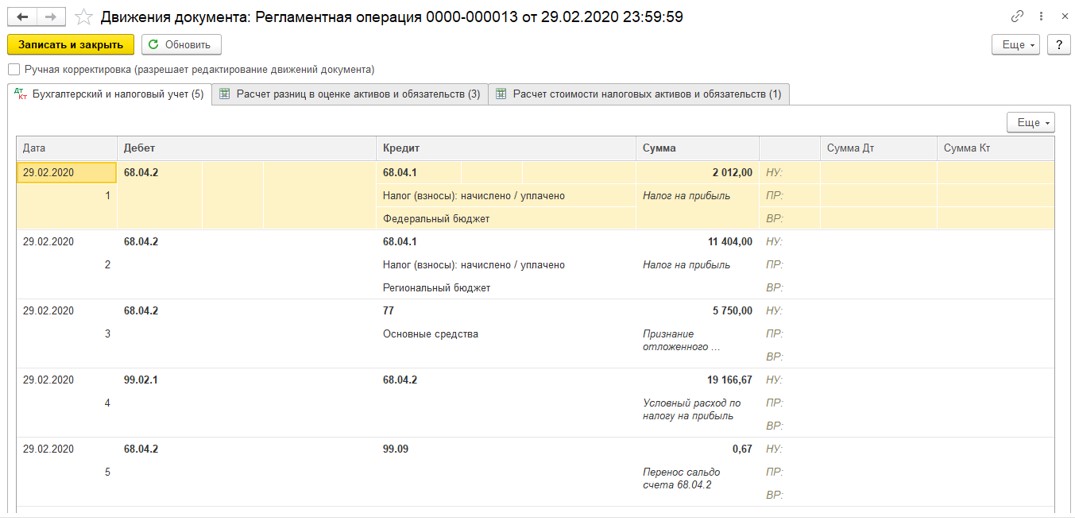

Учет по ПБУ 18/02 ведётся балансовым методом

Следует рассмотреть аналогичные действия при другой настройке политики учёта. Перейдите к разделу «Главное», выберите «Учётную политику» и выберите второй пункт, так же как на скриншоте:

Далее делайте всё как и прежде, создавайте такие же документы для сравнения методов учёта. Сформированные при помощи первичных документов учёта проводки будут в точности такими же, как и в предыдущем случае. Изменение станет очевидно, когда будет закрыт месяц и проведён расчёт налога на прибыль. В «Закрытии месяца» можно будет обнаружить пункт, которого раньше не было:

Начисление налога теперь будет выполняться проводкой Дт 99.02.Т Кт 68.04.1. При этом его размер останется тем же, равно как и сумма прибыли. Расчёт отложенного налога будет производиться при помощи умножения временных разниц на его ставку. В примере это выглядит так:

1. 95 833,33 – 67 083,33 = 28 750 рублей.

2. 28 750 * 0,2 = 5 750 рублей.

Отражаться текущий налог на прибыль будет на счёте 99.02.Т, а отложенный налог – 99.02.О. Расходы по амортизации в следующие месяцы будут различаться: в бухгалтерском учёте они окажутся выше, чем в налоговом. Потому программа рассчитает обратную проводу: 20% разницы в амортизационных начислениях по Дт 77 Кт 99.02.О.

Таблица: причины возникновения расхождений

|

Вид расхождения по ПБУ |

Причины возникновения |

|---|---|

|

Постоянные |

|

|

Временные вычитаемые |

|

|

Временные налогооблагаемые |

|

Отдельные новости для консолидированных групп налогоплательщиков.

Для участников такой группы в п. 3 ПБУ 18/02 уточнено, что ВР и ПР они определяют, исходя из своей налоговой базы, включаемой в налоговую базу по КГН в соответствии с законодательством РФ о налогах и сборах.

Кроме того, не будет применяться абз. 3 п. 14 ПБУ 18/02 в отношении суммы убытка, полученного участником КГН в отчетном периоде, учитываемой при определении консолидированной налоговой базы за этот период. В общем случае данная норма предусматривает, что ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых ВР, а вот если ВР образовался у участника КГН в названной ситуации, то ОНА отражается без этой разницы.

Также все участники КГН должны помнить, что текущий налог на прибыль они формируют на отдельном счете учета расчетов по КГН. На этом счете отражается в бухучете ответственного участника КГН сумма налога на прибыль по КГН в целом, подлежащая уплате этим участником в бюджет на основе консолидированной налоговой базы, сформированной вне системы бухгалтерского учета в соответствии с законодательством РФ о налогах и сборах (дополнен п. 22 ПБУ 18/02).

Разница между суммой текущего налога на прибыль, исчисленного участником КГН для включения в консолидированную налоговую базу КГН, и суммой денежных средств, причитающейся с участника (участнику) исходя из условий договора о создании КГН, раскрывается в отчете о финансовых результатах обособленно и обозначается как перераспределение налога на прибыль внутри КГН (п. 24 ПБУ 18/02 в новой редакции).

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, необходимо скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2019 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Начислен аванс по ННП за 1 квартал 2019 г. |

99 |

68 |

250 000,00 |

|

Отражена оплата авансового платежа в бюджет |

68 |

51 |

250 000,00 |

|

Скорректирована сумма аванса за 1 полугодие 2019 г. |

СТОРНО 99 |

СТОРНО 68 |

50 000,00 (200 000 – 250 000) |

Напомним, как определить финансовый результат деятельности предприятия. Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»). Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

Порядок применения на примерах

ПБУ раскрывает особые правила составления бухгалтерских записей. Проводки по ПБУ 18/02 с примерами для постоянных и временных расхождений по налогу на прибыль.

Пример: отражаем ПНО и ПНА.

Организация провела мероприятие по поводу юбилея компании для своих сотрудников. На корпоратив было израсходовано 200 000 рублей. Затраты приняты к учету в полном объеме, в составе прочих расходов. В налоговом учете такие затраты не отражаются (по ПБУ). Следовательно, в бухучете необходимо отразить 20% налога на прибыль от затрат ПНО.

Составляем бухгалтерские записи по ПБУ:

- Дт 91 Кт 60 — 200 000 руб. — учтены затраты на корпоратив в составе прочих расходов компании;

- Дт 99/ПНО Кт 68 — 40 000 руб. — начислен ПНО.

Для отражения ПНА необходимо зарегистрировать обратную проводку: Дт 68 Кт 99/ПНА.

Пример: отражаем в учете ОНА.

В прошлом отчетном периоде убыток составил 4 миллиона рублей. ОНА составляет 20% — 800 000 рублей. Прибыль НУ в текущем периоде составила:

- 1 квартал — 2 000 000 руб.;

- 2 полугодие — 4 000 000 руб. (нарастающим итогом).

В расходах 1 кв. 2020 г. компания вправе учесть часть убытков 2019 г. — в сумме 2 млн рублей. За 1 полугодие — зачесть ОНА в полном объеме — 4 млн рублей. Погашаем ОНА за 1 кв. в сумме 400 000 рублей (2 000 000 × 20%). За 1 полугодие — 400 000 рублей.

Отражаем проводки по ПБУ для учета налога на прибыль:

- Дт 09 Кт 68 — 800 000 руб. — отражен ОНА прошлого периода;

- Дт 68 Кт 09 — 400 000 руб. — отражено частичное списание ОНА (1 квартал 2020 г.);

- ДТ 68 Кт 09 — 400 000 руб. — ОНА полностью погашено по результатам 1 полугодия.

Если на конец отчетного года по счету 09 имеется остаток, то принудительного закрытия не требуется. Конечное сальдо следует отразить в строке 1180 бухгалтерского баланса «ОНА».

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

-

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

-

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

-

Публичные общества (для информирования акционеров и инвесторов).

-

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

-

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

-

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

-

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

-

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

-

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

-

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

2.2 Организация учета расчетов по налогу на прибыль в ООО «Гефест Плюс»

ООО «Гефест Плюс» для целей бухгалтерского учёта от 29.12. 2012 года выработано положение, в котором устанавливается совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Бухгалтерский учёт в ООО «Гефест Плюс» осуществляется в соответствии с Федеральным Законом РФ «О бухгалтерском учёте» от 21.11.96г. №129 — ФЗ, Положением по бухгалтерскому учету «Бухгалтерская отчётность организации» ПБУ 4/99, рабочим Планом счетов с использованием семейства программ «1С».

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи».

В ООО «Гефест Плюс» в соответствии с утвержденным планом счетов бухгалтерского учета к счету 90 «Продажи» открыты различные субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-9 «Прибыль (убыток) от продаж».

Корреспонденция счетов ООО «Гефест Плюс» представлена в приложении 3.

Финансовый результат деятельности организации (чистая прибыль) составила 68100 руб. (6329 + 91 2 — 14489 = 79 8 руб.). Ежемесячно сопоставлением суммарного кредитового оборота по субсчету 90-1 «Выручка», по субсчету 91-1 «Прочие доходы» и дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 91-2 «Прочие расходы» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается субсчета 90-9 «Прибыль/убыток от продаж» и сссубсчетаа91 -9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Из этого следует, что синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеют. Обороты за отчетный месяц остаются на счетах по дебету 90-2, 90-3, 90-4, 91-2 и по кредиту счетов 90-1, 91-2 и закрываются по итогам года. Расчет налога на доходы производится в соответствии со ст. 346.8 гл.26.2 НК РФ.

Рассмотрим порядок формирования результатов деятельности организации за отчетный год.

Данные работы организации за год. В конце отчетного года на счетах бухгалтерского учета имеются следующие записи (приложение 4):

1.Кредит счета 99 «Прибыли и убытки» на конец года имеет следующие результаты:

а. прибыль от обычных видов деятельности:

840169 руб. — 76379 руб. — 641 80 руб. = 122210 руб. (см. таблицу).

Бухгалтерская проводка:

Д-т сч.90-9 К-т сч.99 — 122210 руб.

б. прибыль от прочих доходов и расходов:

2001 9 руб. — 14081 руб. = 9344 руб.

Бухгалтерская проводка

Д-т сч.91-9 К-т сч.99 — 9344 руб.

Кредит счета 99 «Прибыли и убытки» (К-т сч. 99 — 181 4 руб.) 122210 руб. + 9344 руб. = 181 4 руб.

2.Расчет дебета счета 99 «Прибыли и убытки»:

а. расчет налога на прибыль:

налогооблагаемая прибыль за год: 181 4 руб.

Ставка налога на прибыль 6%, тогда налог на прибыль равен:

1814 руб. х 0,20 = 36311эруб.

б. чистая прибыль организации за отчетный год:

1814 руб. — 36311эруб. = 14 243эруб.

В приложении отраженоэзакрытиеесчетов990 «Продажи», 91 «Прочие доходы и расходы», 99э «Прибыли и убытки» в конце отчетного года.

На счете 90 «Продажи» и 91э «Прочие доходы и расходы» образуется нулевое сальдо в конце отчетного года.