Образцы писем об уточнении назначения платежа в платежном поручении

Содержание:

- Что будет, если не подать письмо

- Когда нельзя уточнить налоговый платеж

- Сколько нужно хранить

- Нужно уведомить банк плательщика

- Когда можно уточнить платеж

- В каких случаях составляется?

- Образец письма об уточнении НДС в платежном поручении

- Образец заполнения 2021

- Как заполнить платежное поручение в бухгалтерских программах

- Платеж «не за то»

- Когда и какие возникают ошибки

- Переводы внутри России

- Как правильно написать

- Как оформить письмо

- Какие ошибки можно исправить

- Какие ошибки можно исправлять

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2020 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Итоги Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2020 Ирина Базылева При использовании материала ссылка обязательна

Сколько нужно хранить

Когда выявлены ошибочно выделенные реквизиты, и есть основания считать, что составлено поручение некорректно, отправляется письмо об уточнении реквизитов, в том числе правильности выделения НДС.

Когда письмо отправлено, его регистрируют в журнале исходящих документов, а одна из копий должна быть прикреплена в текущие первичные документы. Она хранится в течение периода, установленного для подобных бланков согласно актам компании и законам, но не менее трех лет.

Когда документ теряет актуальность и обязательный промежуток хранения истекает, письмо может быть перенаправлено в архив, либо оно подвергается утилизации согласно порядкам, отображенным в законах.

Нужно уведомить банк плательщика

Если ограничиться согласием сторон и ничего не сообщить банку, то этим могут воспользоваться налоговики, чтобы оспорить уточненное назначение платежа <13>. Суды, как правило, поддерживают налогоплательщиков <14>, но однажды спор выиграли инспекторы <15>. И наоборот, уведомление банка помогло налогоплательщику выиграть спор с налоговой <16>.

Советуем руководителю

Замену изначально указанного в платежке назначения платежа на другое, новое, лучше оформить <12>:

(или)соглашением сторон;

(или)взаимной перепиской: одна сторона письмом уведомляет о необходимости изменить назначение платежа, а вторая — ответным письмом подтверждает согласие.

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо

В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счет . Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствами

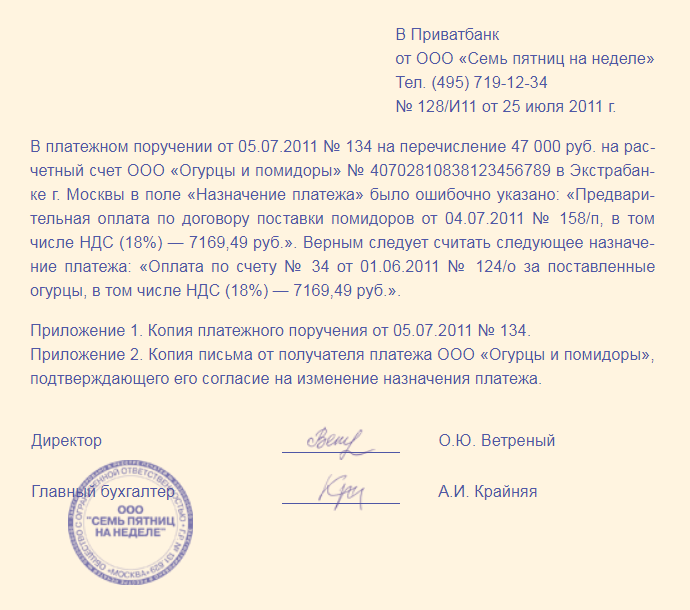

Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк от ООО «Семь пятниц на неделе» Тел. N 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 N 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» N 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету N 34 от 01.06.2011 N 124/о за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 N 134.

Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

Директор Печать Ветреный О.Ю. Ветреный ООО «Семь пятниц» Главный бухгалтер на неделе Крайняя А.И. Крайняя

Итак, схема уточнения назначения платежа будет такой.

Шаг 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

Шаг 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

Шаг 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

Шаг 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

На этот порядок как на верный не раз указывали суды <19>.

<12> Постановление Пятнадцатого ААС от 05.07.2010 N 15АП-5777/2010. <13> Постановления ФАС СЗО от 13.04.2010 по делу N А56-48259/2009; ФАС ЦО от 22.04.2008 по делу N А36-1744/2006. <14> Постановления ФАС МО от 22.06.2009 N КА-А40/5514-09; Девятнадцатого ААС от 09.07.2010 по делу N А35-463/2010. <15> Постановление Пятнадцатого ААС от 08.04.2010 N 15АП-2117/2010. <16> Постановление ФАС ЗСО от 25.05.2005 N Ф04-3305/2005(11525-А70-34). <17> Постановление ФАС ВСО от 27.06.2003 N А19-10165/02-15-Ф02-1903/03-С1. <18> Пункт 3 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). <19> Постановления ФАС МО от 05.05.2010 N КА-А40/3335-10; ФАС ВВО от 27.08.2010 по делу N А43-42247/2009; ФАС СЗО от 16.04.2008 по делу N А56-8747/2007; ФАС Первого ААС от 28.01.2009 по делу N А43-8594/2008-6-188; ФАС СКО от 11.09.2009 по делу N А63-17439/2008.

Когда можно уточнить платеж

Уточнить платеж можно, если вы допустили ошибку в поле 24 «Назначение платежа» платежного поручения. Например, неправильно указали вид товара (работы, услуги), перепутали реквизиты договора, выделили НДС, хотя операция не облагается, указали не ту ставку НДС и т.п.

Важно исправлять такие ошибки, потому что могут быть негативные последствия, в том числе и налоговые. Пример негативных налоговых последствий из-за неправильного назначения платежа

Пример негативных налоговых последствий из-за неправильного назначения платежа

Продавец отгрузил организации товар и начислил НДС с отгрузки (пп. 1 п. 1 ст. 167 НК РФ).

После получения товара организация перечислила продавцу оплату, но по ошибке в платежном поручении написала, что это аванс.

Авансы тоже облагаются НДС (пп. 2 п. 1 ст. 167 НК РФ). Налоговая инспекция видит, что был аванс, и требует от продавца начислить налог с этого аванса.

Продавцу придется доказывать инспекторам, что это был не аванс, а оплата отгруженного товара, с которого уже был начислен НДС. При этом если у продавца регулярные поставки в рамках одного договора, то доказать, что это была именно оплата после отгрузки, а не очередной аванс в счет следующей партии, будет сложно.

Поэтому организации-покупателю нужно как можно быстрее уточнить платеж, чтобы у поставщика не было проблем с налоговой.

Если ошибку допустили вы, то напишите контрагенту письмо о том, что хотите уточнить (изменить) назначение платежа. А после того, как получите от него согласие, уведомите банк.

Если ошибку сделал контрагент, то напишите ему письмо о том, чтобы он исправил ее.

В каких случаях составляется?

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Кто вправе исправить неверное назначение платежа в платежном поручении

Получатель средств не вправе на свое усмотрение изменять назначение платежа, он может лишь уточнить его у плательщика. У банков также нет права на самовольное изменение назначения платежа.

В итоге правом изменения назначения платежа обладает только одна сторона — плательщик (собственник денежных средств). Такое изменение должно быть составлено в письменной форме и удостоверено лицами, подписавшими платежный документ (ст. 209 ГК РФ, п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Образец письма об уточнении НДС в платежном поручении

Чтобы выяснить причины появления ошибок в расчетах, может потребоваться составление письма об уточнении НДС в платежном поручении – есть образец данного документа, на который рекомендуется ориентироваться. Это письмо представляет собой уведомление контрагента о недочетах при составлении поручения

Важно оформить бумагу, чтобы было понятно, где именно появился недочет и как его можно поправить

Случаи, когда составляется письмо об уточнении

Поручения о назначении платежа обычно оформляются сотрудниками бухгалтерии или отдела финансов. Нередко могут быть ошибочно указаны данные, особенно, если документация составлялась без помощи программ, и расчет был выполнен вручную.

Письмо об уточнении назначения платежа оформляется при выявлении ошибок – наиболее часто неверно указывается номер договора или дата его составления, название оплачиваемых товаров, недочеты при указании КБК по перечисленному налогу и время оплаты для контрагента.

Часто ошибки в документации появлялись в связи с изменением основного тарифа НДС на 2%. Есть случаи, когда исправить данные нужно в обязательном порядке, однако делать это нужно не всегда. Письма обычно составляются, если нельзя однозначно произвести идентификацию перевода. Если ошибка не серьезная, письмо можно не оформлять.

В обязательном порядке документ исправляется, если указан неправильный номер договора. Это связано с тем, что поставщик может учесть оплату как аванс по иному договору и не внести долг по товарам. Тогда поставщик должен будет оплатить сбор с аванса, либо покупатель будет иметь просроченный долг, и поставщик имеет право взыскать долг в суде.

Если ошибка произошла из-за некорректного названия продукции, исправление может быть необязательным. Если неправильно указана ставка сбора, то желательно внести изменения, иначе могут быть проблемы при зачете НДС с аванса.

Оформление письма для налоговой: образец

Перед оформлением рекомендуется ознакомиться с образцом письма. Особенно актуален данный пример, если просят отправить данное письмо об уточнении платежа в налоговую службу. Направить уточняющее уведомление можно в письменном виде ИФНС, либо через оператора в электронном формате.

При составлении уведомления в обязательном порядке следует отобразить реквизиты отправителя, а именно, название компании, адрес. Потребуется отобразить реквизиты фискального органа, а также данные той платежки, где были обнаружены ошибки. Прописывается информация, которую следует поправить, а также отображаются корректные показатели.

Есть разные правила уточнения налогового платежа. Так, со времени перечисления должно пройти не более трех лет, и оплата должна поступить в бюджет. Уточняющий документ может быть составлен в произвольной форме, однако все данные должны быть отображены.

Распространенные ошибки при написании письма

Документ об уточнении назначения платежа можно считать верным только в том случае, если он правильно составлен. Документ направляется лицом, которое переводило платежку.

Написание письма обязательно, если есть ошибки в договоре, либо есть массовые недочеты по указанию наименования продаваемого товара или услуги. Если некорректно отображен тариф по НДС, при обнаружении недочета есть риски у плательщика при зачете сбора с аванса поставщика.

Частая ошибка при составлении документации – нет сведений, которые отображаются по правилам в подобном письме. Это номер и дата составления, информация об отправителе и получателе письма.

Должны быть указаны правильные реквизиты вместо ошибочных данных, документ должен быть подписан.

Если нет сведений о предприятии – отправителе, его адресе нахождения, информации об адресате, ссылки на поручение, сути неточности, можно сказать, что документ составлен неверно. В бланке суммы должны быть прописаны как цифрами, так и прописью.

Сколько нужно хранить

Когда выявлены ошибочно выделенные реквизиты, и есть основания считать, что составлено поручение некорректно, отправляется письмо об уточнении реквизитов, в том числе правильности выделения НДС.

Когда письмо отправлено, его регистрируют в журнале исходящих документов, а одна из копий должна быть прикреплена в текущие первичные документы. Она хранится в течение периода, установленного для подобных бланков согласно актам компании и законам, но не менее трех лет.

Когда документ теряет актуальность и обязательный промежуток хранения истекает, письмо может быть перенаправлено в архив, либо оно подвергается утилизации согласно порядкам, отображенным в законах.

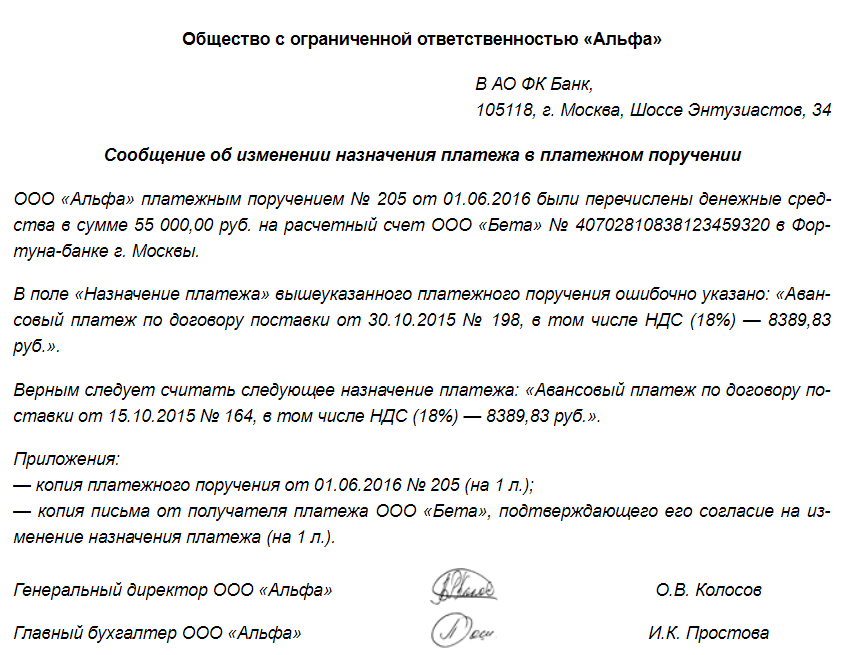

Образец заполнения 2021

Утвержденной формы — не существует, поэтому по общим правилам оно излагается в произвольном виде. Следует исходить из сложившихся традиций деловой практики и придерживаться таких рекомендаций:

- Сначала по центру указывается полное наименование компании (например, Общество с ограниченной ответственностью «Черри»).

- Справа вверху прописывается наименование и адрес банка, куда отправляется письмо.

- Далее прописывается название, которое должно содержать фразу «об уточнении назначения платежа».

- После этого кратко описываются обстоятельства с приведением всех реквизитов документа, где была допущена ошибка, а также подробным описанием реквизитов банковского счета.

- Затем конкретно, с помощью цитирования прописывают ошибку и также цитированием указывают, какую запись следует считать верной.

- В конце указывают приложения – как правило, это само ошибочно оформленное платежное поручение и образец письма от получателя, который согласен с тем, что платеж нуждается в уточнении (исправлении).

- В самом конце – должности, подписи и расшифровки подписей ответственных лиц (как правило, это директор или руководитель филиала, а также главный бухгалтер).

Вот пример документа, на который можно ориентироваться как на образец.

В большинстве случаев организации используют печать в своей работе. Поэтому образец может выглядеть и так.

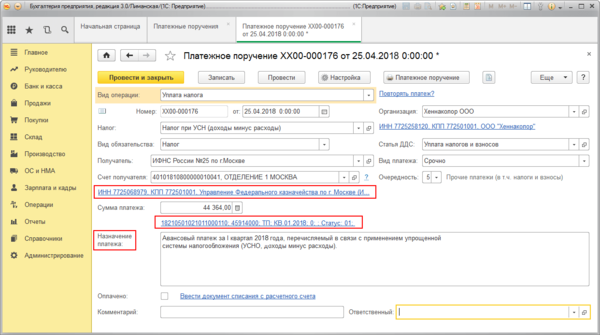

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в Бухсофт Онлайн, 1С:Предприятие и Контур.Бухгалтерия.

Бухсофт Онлайн

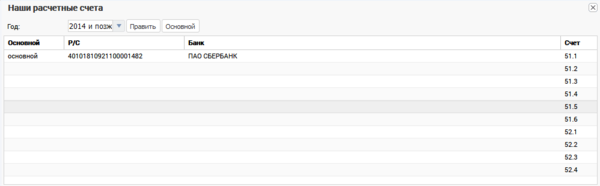

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

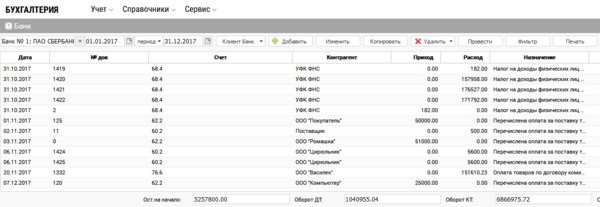

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

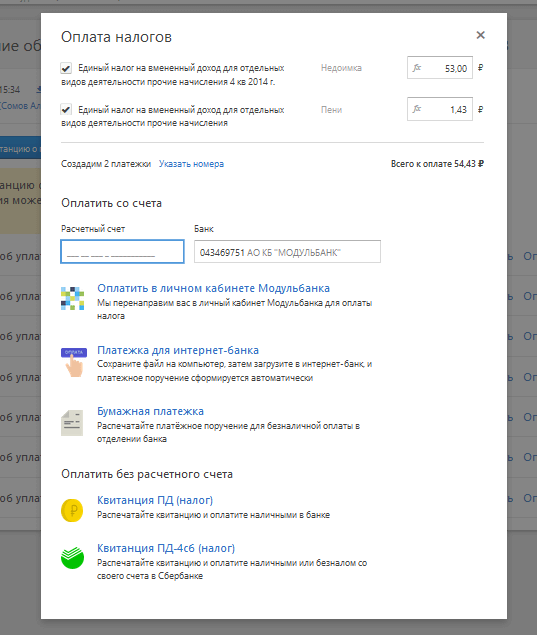

Контур.Бухгалтерия

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Платеж «не за то»

Давайте переберем наиболее коварные ошибки. Например, неверное назначение платежа, то есть неверное наименование товаров или услуг. Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» – «аренда». Иногда вместо «услуги» пишут «товары» и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты». Риск тем выше, чем крупнее ваша компания. И совсем уж плохо дело, если по ошибке указано название товаров, по которым банк отслеживает обналичку. К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать «клиент-банк». При этом сошлется на Методические рекомендации, утвержденные ЦБ РФ 21 июля 2017 года № 18-МР.

А сравнив поступления платежей с кодами ОКВЭД компании, банкиры могут заинтересоваться ситуацией, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги. А уж если зачисления с неверным назначением платежа приобрели регулярность, подозрения перейдут в уверенность.

Чтобы снизить вероятность ошибок, в счете лучше приводить текст, который нужно указать в назначении платежа. Если вашего контрагента все же угораздило перечислить вам деньги «не за то», срочно сообщите ему об этом и постарайтесь заручиться письменным ответом, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы.

Ошибки в названии товаров и услуг заинтересуют и налоговиков. В этом смысле такие ошибки особенно рискованны также для «упрощенцев» и «вмененщиков», а также предпринимателей на ПСН. Если налоговики увидят в выписке поступления за товары или услуги, которые не относятся к спецрежиму, то потребуют уплатить налоги по общей системе. Придется доказывать, что компания или ИП ведут только деятельность, которая относится к спецрежиму (Постановление Арбитражного суда Поволжского округа от 25 октября 2017 г. № Ф06-26038/2017). Поэтому по крупным платежам безопаснее согласовать с поставщиком правильное наименование товаров.

Но лучше всего указывайте в платежке конкретное наименование товаров, работ или услуг (приложение № 1 к положению ЦБ от 19 июня 2012 г. № 383-П). Берите его из договора, счета или спецификации. Если товаров много, можно указать обобщенное название, например «канцелярские товары». Либо указать товары, которые составляют наибольшую долю в стоимости покупки.

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2021 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Переводы внутри России

При этом отправить платеж можно со своего текущего счета с помощью платежного поручения или без открытия счета по квитанции.

Важно! Для организаций из-за требований бухгалтерского и налогового учета существуют определенные ограничения на переводы без открытия счета. Им в большинстве случаев следует пользоваться платежным поручением и отправлять деньги со своего счета в обслуживающем банке

Им в большинстве случаев следует пользоваться платежным поручением и отправлять деньги со своего счета в обслуживающем банке.

Срок прохождения платежа между счетами в разных российских банка составляет 1-3 рабочих (банковских) дня. Чаще всего деньги поступают получателю в течение текущего или максимум на следующий день.

Если в платежном поручении (квитанции) отправитель указал не все реквизиты или допустил ошибку, то банку-получателю предстоит разобраться с тем, на какой счет должны быть зачислены средства.

Клиент может предоставить подтверждение/уточнение реквизитов в течение 5 дней с момента получения запроса. Это письмо направляется в банк-получатель, который его рассматривает и принимает соответствующее решение.

Предлагаем ознакомиться: Объекты недвижимости: критерии классификации и виды

Если все исправления корректны, то деньги зачисляются на счет получателя.

За услугу уточнения реквизитов взимается плата в соответствии с тарифами банка-отправителя. Кредитная организация, обслуживающая получателя, за получение уточнений плату с него не взимается.

Если никаких уточнений не поступает в течение отведенного регламентом срока в банк, обслуживающий получателя перевода, то деньги отправляются обратно в банк-отправитель.

Нередко стоимость уточнения реквизитов превосходит цену платежки, причем значительно.

Многие клиенты предпочитают без особых необходимостей не пользоваться данной услугой и просто ждут возврата на счет и затем отправляют уже корректную платежку.

Например, это может произойти, если ясно видно опечатку в 1-2 буквах, а все остальные реквизиты (счет, ИНН и прочее) полностью верные. В этой ситуации банк получателя фактически принимает на себя ответственность за перевод.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. Скачать образец можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

| Поле | Информация |

| «Шапка» документа | 1.Наименование адресата, адрес налогового органа, данные руководителя.

2.Наименование компании-отправителя, юр. адрес, данные руководителя. З. Номер документа и дата составления. |

| Общая часть | Описание проблемы. Неверно указанный КБК или другой код. Просьба об уточнении статуса платежа и осуществление перевода с учетом правильных реквизитов. |

| Заключение | Перечень документов, если они прилагаются к письму. Дата и подпись. |

На что обратить внимание при составлении

Хотя в 2020 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Важно помнить!

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Какие ошибки можно исправить

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

Какие ошибки нужно исправить:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

|

Номер поля |

Наименование |

|

101 |

Статус плательщика |

|

60 |

ИНН плательщика |

|

102 |

КПП плательщика |

|

61 |

ИНН получателя |

|

103 |

КПП получателя |

|

104 |

КБК, но только если правильно указаны первые три цифры |

|

105 |

ОКТМО |

|

106 |

Основание платежа |

|

107 |

Период уплаты |

|

108 |

|

|

109 |

Дата документа |

|

24 |

Назначение платежа |

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани