Кто такие подотчётные лица?

Содержание:

- Документы, подтверждающие расходы

- Второе поколение

- Образец приказа о назначении подотчетных лиц 2019

- Как вести учет расчетов с подотчетными лицами?

- Главные правила выдачи подотчетных средств в 2020 года

- Страховые взносы

- Можно оформлять подотчет любым распорядительным документом

- Образец приказа о подотчётных лицах

- Правильное формирование приказа

- Как оформить приказ

- Обновленные правила отчета по расходам

- Приказ о подотчетных лицах

Документы, подтверждающие расходы

Авансовый отчет проверяется на достоверность бухгалтером, утверждается руководителем и принимается к учету.

Достоверность расходов в отчете может быть подтверждена:

| Виды расходов | Прилагаемые документы |

| Хозяйственные | Кассовые и товарные чеки, накладные, БСО и т.д. |

| Командировочные | 1. Проездные документы (билеты, посадочные талоны) 2. Квитанции о предоставлении постельных принадлежностей

3. Чеки из гостиницы или договор найма жилья 4. Командировочное удостоверение 5. Чеки о прочих расходах с ведома организации, закреплены в положении о командировках |

Командировочное удостоверение обязательно для использования бюджетными и казенными учреждениями, коммерческие организации вправе его не использовать. Факт времени пребывания в командировке подтвердят: проездные документы, чеки из гостиницы.

Второе поколение

M200

В 2005 году на свет появился новый вариант Матиза (модификация M200). Он получил новые, более экологичные двигатели, экстерьер и интерьер. Пришедший на смену морально устаревающему Daewoo Matiz автомобиль получил название Chevrolet Spark.

M250

В 2011 году автомобиль подвергся небольшому рестайлингу (модификация M250). Изменениям подверглись лишь световые приборы — габариты в передних фарах были перенесены в отдельный отсек в верхней части фар, а задние фонари были полностью переделаны (производитель отошел от стиля Red Evil Eyes) — стали более строгими, чем-то напоминающие фары Hyundai Getz.

Образец приказа о назначении подотчетных лиц 2019

Образец приказа на подотчетные суммы оформляется в произвольной форме. Чаще всего в единственном экземпляре. В нем нужно указать:

- регистрационный номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, Ф.И.О.;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Распоряжение должен подписать директор компании. Без его подписи оно считается недействительным.

Свои подписи должны поставить:

- лица, указанные в документе и наделенные правом получать деньги под отчет;

- работники, ответственные за выполнение приказа.

Этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять его печатью необязательно.

Так как такое распоряжение относится к документам по основной деятельности, хранить его нужно постоянно.

Как вести учет расчетов с подотчетными лицами?

Расчеты с подотчетными лицами могут осуществляться как в наличном, так и в безналичном порядке (с применением зарплатной карты работника или карты учреждения, выданной ОФК).

В соответствии с положениями Инструкции № 162н для отражения в бюджетном учете таких расчетов применяются следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы наличные денежные средства, денежные документы под отчет из кассы учреждения |

1 208 хх 567 |

1 201 34 610* 1 201 35 610 |

|

Перечислены подотчетные суммы на зарплатную карту работника |

1 208 хх 567 |

1 304 05 ххх 1 201 21 610* |

|

Перечислены подотчетные суммы на карту учреждения и получены через банкомат подотчетным лицом |

1 210 03 561** 1 208 хх 567 |

1 304 05 ххх 1 210 03 661* |

|

Приняты к учету расходы согласно авансовому отчету |

1 401 20 ххх 1 109 хх ххх 1 105 хх 3хх 1 106 хх 3хх 1 304 03 83х |

1 208 хх 667 |

|

Внесены неиспользованные остатки подотчетных сумм: |

||

|

– в кассу учреждения |

1 201 34 510** |

1 208 хх 667 |

|

– на лицевой счет с использованием карты учреждения |

1 201 23 510** 1 304 05 ххх |

1 208 хх 667 1 201 23 610* |

|

Выдана (перечислена) сумма перерасхода по авансовому отчету: |

||

|

– из кассы учреждения |

1 208 хх 567 |

1 201 34 610* |

|

– на зарплатную карту работника |

1 208 хх 567 |

1 304 05 ххх 1 201 21 610* |

* Одновременно делается запись по забалансовому счету 18.

** Одновременно делается запись по забалансовому счету 17.

Казенное учреждение направило в командировку на 5 дней 10 работников. Из кассы им были выданы суточные в размере 5 000 руб. и деньги на проживание в гостинице – 20 000 руб. Проезд оплачен учреждением в безналичном порядке по договору, заключенному с перевозчиком. Расходы на проезд составили 30 000 руб. Проездные билеты приняты к учету в качестве денежных документов и перед поездкой выданы работникам.

В бюджетном учете составлены следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Выданы работникам под отчет из кассы учреждения: |

|||

|

– суточные |

1 208 12 567 |

1 201 34 610* |

5 000 |

|

– деньги на оплату гостиницы |

1 208 26 567 |

1 201 34 610* |

20 000 |

|

Перечислена перевозчику плата за проезд |

1 302 22 834 |

1 304 05 222 |

30 000 |

|

Приняты к учету проездные билеты |

1 201 35 510 |

1 302 22 734 |

30 000 |

|

Выданы под отчет проездные билеты работникам |

1 208 22 567 |

1 201 35 610 |

30 000 |

|

Приняты к учету расходы: |

|||

|

– на выплату суточных |

1 401 20 212 |

1 208 12 667 |

5 000 |

|

– на проживание в гостинице |

1 401 20 226 |

1 208 26 667 |

20 000 |

|

– на проезд |

1 401 20 222 |

1 208 22 667 |

30 000 |

* Одновременно делается запись по забалансовому счету 18.

Казенное учреждение перечислило на зарплатную карту работника денежные средства в сумме 20 000 руб. на покупку спортивного инвентаря. Средства были израсходованы полностью. Работник представил авансовый отчет с приложением первичных документов (товарного и кассового чеков). Спортивный инвентарь учтен в составе объектов основных средств.

В бюджетном учете указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислены подотчетные суммы на зарплатую карту работника |

1 208 31 567 |

1 304 05 310 |

20 000 |

|

Отражены на основании авансового отчета вложения в приобретенный объект основных средств – спортивный инвентарь |

1 106 31 310 |

1 208 31 667 |

20 000 |

|

Принят к учету спортивный инвентарь |

1 101 36 310 |

1 106 31 310 |

20 000 |

На банковскую карту казенного учреждения, выданную работнику, перечислены подотчетные денежные средства в размере 5 000 руб. для оплаты канцелярских товаров. Работник снял с карты всю сумму через банкомат и приобрел канцтовары на сумму 4 950 руб. Неизрасходованный остаток в размере 50 руб. внесен на карту через банкомат и зачислен на лицевой счет учреждения.

При перечислении денежных средств на карту учреждения должны соблюдаться требования правил, утвержденных Приказом Федерального казначейства от 15.05.2020 № 22н.

Расчеты с подотчетным лицом по приобретению канцтоваров с применением этой карты отразятся в бюджетном учете следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислены на карту учреждения подотчетные суммы на оплату канцелярских товаров |

1 210 03 561* |

1 304 05 346 |

5 000 |

|

Сняты работником денежные средства с карты через банкомат |

1 208 34 567 |

1 210 03 661** |

5 000 |

|

Приняты к учету приобретенные канцтовары на основании авансового отчета |

1 105 36 346 |

1 208 34 667 |

4 950 |

|

Внесен через банкомат на карту остаток неизрасходованной подотчетной суммы |

1 201 23 510* |

1 208 34 667 |

50 |

|

Зачислена на лицевой счет сумма, внесенная на карту |

1 304 05 346 |

1 201 23 610** |

50 |

* Одновременно делается запись по забалансовому счету 17.

* * Одновременно делается запись по забалансовому счету 18.

Главные правила выдачи подотчетных средств в 2020 года

Порядок выдачи подотчетных сумм, которому нужно следовать в 2020 году, прописан в Указаниях Центробанка от 11.03.2014 № 3210-У. Как нельзя выдавать деньги работникам под отчет, читайте в отдельной статье.

Правило 1. Выдавать подотчетные средства можно как работникам компании, так и тем, кто сотрудничает с ней по гражданско-правовому договору. Чтобы упорядочить процесс выдачи денег под отчет, советуем утвердить списки сотрудников, которым разрешено выдавать деньги под отчет.

Если вы будете оформлять список подотчетников, утвердите его отдельным документом, например приказом руководителя или предпринимателя. Но не делайте список частью учетной политики, как иногда поступают. Ведь если утвердить список отдельным документом, его можно будет изменить в любое время — когда потребуется.

Правило 2. Выдать деньги под отчет можно либо по заявлению сотрудника, либо на основании распорядительного документа. Это может быть приказ, распоряжение или другой документ. Например, приказ о направлении сотрудника в командировку. Раньше выдать деньги под отчет можно было только на основании заявления сотрудника.

Правило 3. На какой срок выдавать подотчетные средства, компания решает самостоятельно. Этот срок указывают в приказе о выдаче подотчетных или в заявлении работника. Также можно составить локальный акт компании о подотчетных, где прописать все сроки для различных ситуаций.

Правило 4. Сотруднику можно выдать новую сумму под отчет в любой момент. Выдать деньги можно, даже если сотрудник не отчитался по предыдущему авансу.

Раньше это было возможно, только если за работником не числится задолженность по ранее выданным подотчетным суммам. За нарушение налоговики штрафовали компании до 50 000 руб. (ст. 15.1 КоАП РФ).

Правило 5. В какой форме выдать подотчетные, компания решает самостоятельно. Деньги можно выдавать наличными, либо перечислить на карточку, даже на зарплатную.

Проверяйте, кому и на сколько выдаете средства под отчет. Инспекторы могут признать подотчетные фиктивными. Почему контролеры штрафуют, читайте в статье «Налоговики уверены, что компании прикрывают подотчетными кассовые нарушения».

Страховые взносы

Также следует обратить внимание на риск доначисления страховых взносов с подотчетных сумм, по которым сотрудник не отчитался и которые он не вернул (которые организация с него не удержала). По мнению чиновников, для начисления страховых взносов с выплаты, осуществляемой в рамках трудовых отношений, достаточно факта отсутствия авансового отчета в установленный срок и неудержания долга в течение месяца, как предлагает ст. 137 ТК РФ (письма ФСС РФ от 14.04.2015 № 02-09-11/06-5250, Минтруда РФ от 12.12.2014 № 17-3/В-609)

О том, что при проверке исчисления страховых взносов проверяющие должны обратить особое внимание на подотчетные суммы, говорится также в Методических рекомендациях по организации проведения выездных проверок плательщиков страховых взносов, утвержденных Распоряжением Правления ПФР от 03.02.2011 № 34р.

Проверяющие усматривают в не подтвержденных документами подотчетных суммах завуалированные вознаграждения работникам, составляющие их экономическую выгоду. Безусловно, вопрос начисления страховых взносов должен решаться в каждом конкретном случае на основании имеющихся документов. К примеру, в споре, рассмотренном в Постановлении АС УО от 11.11.2015 № Ф09-7999/15, у управления ПФР вызвали сомнения первичные документы, приложенные к авансовым отчетам, а также тот факт, что согласно учетной политике по решению руководителя подотчетные расходы принимались к учету в качестве затрат компании на основании справки-отчета, составленной подотчетным лицом. Однако суды посчитали недоказанным, что компания получала ТМЦ, результаты работ и услуги (приобретенные подотчетными лицами и принятые к учету организацией) безвозмездно и что подотчетные лица получали экономическую выгоду.

Аналогичным образом органу ПФР не удалось доказать факт осуществления в пользу работников ТСЖ выплат, облагаемых страховыми взносами, в виде подотчетных сумм (Постановление АС УО от 30.06.2015 № Ф09-4349/15). В частности, под подозрение проверяющих попали расходы на оплату проезда работников на маршрутных такси. Поскольку такси не выдают чеки или квитанции, ТСЖ разработало и на общем собрании членов утвердило форму маршрутного листа, содержащую обязательные реквизиты первичного учетного документа. Также под отчет выдавались суммы компенсации расходов на оплату услуг сотовой связи сотрудников на основании приказа председателя правления с указанием сумм и номеров телефонов работников. Главное, установил суд, что достоверность представленных работниками документов, подтверждающих произведенные расходы, товарищество определяет самостоятельно. Поскольку ТСЖ приняло авансовые отчеты и первичные документы и в установленном порядке отразило хозяйственные операции в бухгалтерском учете, безосновательно говорить о необходимости начисления на соответствующие суммы страховых взносов.

* * *

Множество расходов небольших организаций осуществляются через сотрудников. Это приобретение стройматериалов, канцтоваров, литературы, выполнение подрядных работ и оказание услуг

Принимая к учету приобретения подотчетных лиц в интересах компании, бухгалтер должен обратить особое внимание на наличие и надлежащее заполнение подтверждающих документов: они должны иметь все обязательные реквизиты и отражать сущность хозяйственной операции. В противном случае есть риск включения подотчетных сумм в налогооблагаемый доход физических лиц, объект обложения страховыми взносами, а также исключения их из расходов компании, учитываемых при налогообложении.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Можно оформлять подотчет любым распорядительным документом

Компания вправе сама решить, какой распорядительный документ оформить, чтобы выдать под отчет сотрудникам. Такой вывод впервые сделал Центробанк в письме от 06.09.17 № 29-1-1-ОЭ/20642.

С 19 августа компания вправе отказаться от заявлений на подотчетные. Вместо них можно оформлять распорядительный документ (приказ на подотчет). (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Форму документа чиновники не утверждали и не рекомендовали, поэтому компания вправе сама решить, как именно составить бумагу.

В распорядительном документе должны быть обязательные реквизиты. Ф.И.О. подотчетного сотрудника, сумма и срок, на который выдает деньги компания. Подпись руководителя и дата. В документе нужно проставить регистрационный номер.

Вид распорядительного документа можно выбрать из классификатора ОК 011–93. (утв. постановлением Госстандарта России от 30.12.93 № 299). Компания вправе оформить распоряжение, приказ либо другую бумагу. Но выдачу под отчет нельзя оформить одним расходным ордером. Это кассовый, а не распорядительный документ.

Компания вправе по-прежнему брать у сотрудников заявления на подотчет. Но распорядительный документ удобнее. Его составляет бухгалтерия, а значит, не будет ошибок.

Образец приказа о подотчётных лицах

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

- номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, ФИО;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Правильное формирование приказа

Бланк распоряжения разрабатывается каждым структурным подразделением индивидуально, и является внутренним нормативным актом. Такой документ в обязательном порядке должен быть утвержден только главой компании. При его отсутствии, и при необходимости приказ о подотчетных лицах может подписать первый заместитель руководителя по финансовым вопросам, то есть финансовый директора или главный экономист.

В приказ может включаться любой трудящийся компании, которому выделяются денежные суммы на различные нужды предприятия, таким образом, он становиться подотчетным лицом.

Распоряжение о подотчетном сотруднике, должно содержать следующую информацию:

- название организации и структурного подразделения, если таковое имеется;

- номер приказа и дата подписания локального документа;

- перечень сотрудником, которые назначаются подотчетными лицами. В данном случае необходимо отобразить их фамилии, имена и отчества, а также указать какую должность занимают;

- сведения о максимальных суммах, которые могут предоставляться каждому подотчетному сотруднику индивидуально;

- четкое назначение выданного подотчетного аванса;

- период времени, на которое предоставляются финансовые средства;

- срок формирования отчета и его предоставления;

- подпись главы организации, его фамилия и инициалы;

- ознакомительная подпись назначенного подотчетно лица.

Особенное внимание при формировании распорядительного документа должно уделяться отображению того, что конкретный работник получил право распоряжаться выданными деньгами только нате цели, которые были предусмотрены расходными пунктами, и на какие ему были выданы авансовые средства.

Поэтому подотчетное лицо, получившее денежный аванс является материально ответственным. И несет полную ответственность за вверенные ему ценности. В связи с этим назначенный ответственным, работник не может дарить, продавать или передавать полученную наличность другим физическим или юридическим лицам. Так как она используется исключительно по прямому назначению, указанного в приказе.

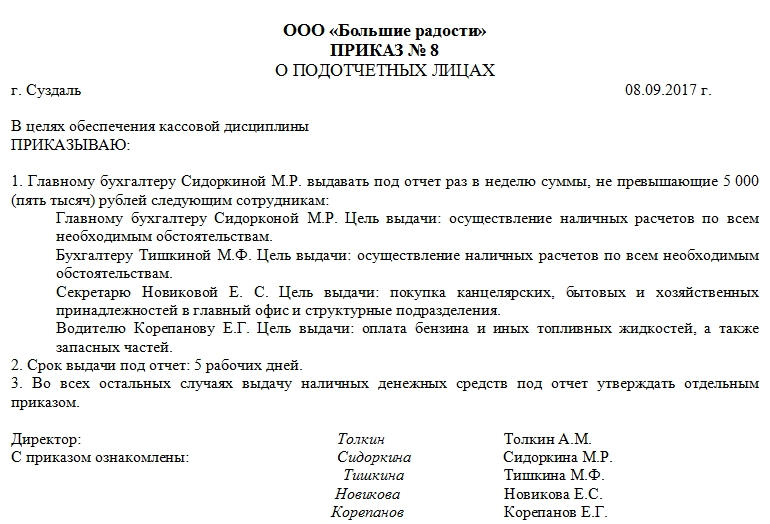

Образец распорядительного локального акта предприятия:

| Публичное Акционерное Общество «Гиацинт»

Структурное подразделение «Ветка» Адрес: Российская Федерация, Ставропольский край, г.Буденовск, ул. Пожарников, 157 П Р И К А З От: «18 апреля 2017» года №135-к «О назначении подотчетного лица» Для надлежащего учета расходования денежных средств П Р И К А З Ы В А Ю: 1. Под отчетные финансовые суммы предоставлять заместителю директора по хозяйственным и социальным вопросам Никитюку Валерию Павловичу. 2. Сотрудникам бухгалтерского отдела осуществлять выдачу наличных денег из кассы подразделения указанному выше подотчетному лицу, только по письменной заявке, с указанием требуемой суммы и ее назначением. 3. Главному бухгалтеру Никоркиной Валентины Степановны установить контроль за своевременное и правильное предоставление отчетов. 4. Заместителю директора по хозяйственным и социальным вопросам Никитюу Валерию Павловичу:

5. Ответственность за качество выполнения настоящего приказа возложить на главного бухгалтера СП «Ветка» Никоркину Валентину Степеновну. Директор Структурного Подразделения «Ветка» ПАО «Гиацинт» (подпись) Мочалов Г.И. |

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании. При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).

Приказ о подотчетных лицах

Как было сказано выше, распоряжение определяет перечень работников, которым будет предоставлено право получения из кассы организации денежных средств под отчет (на представительские и операционные расходы организации, для решения различных хозяйственных задач).

Также оно устанавливает:

- время, на которое выдаются финансовые средства;

- назначение денежных средств.

Кроме того, такое распоряжение используется для формирования бухгалтерской и налоговой отчетности, его наличие и содержание проверяют при камеральных проверках.

Этот документ достаточно оформить один раз, если не происходит изменений в составе подотчетных лиц. В случае, если их список меняется, составляется образец нового приказа на подотчет.

Понятие подотчетных денег

Так принято называть денежные средства, авансом выдаваемые сотруднику из кассы организации для оплаты нужд предприятия.

Размер сумм, которые можно выдать под отчет, указывается в приказе. Лимит расчетов (не более 100 000 руб. по одному договору) нужно учитывать только при расчете между организациями.

При этом все расходы, производимые сотрудниками за счет выданных таким образом денег, должны быть экономически обоснованы и вызваны реальной необходимостью.

Порядок выдачи средств под отчет

- Определяем список сотрудников, которые по служебной необходимости имеют право на получение денег из кассы предприятия или на банковскую карту.

- Издаем распоряжение, в котором, помимо перечня работников, прописываются цели пользования деньгами, выданными под отчет.

- Разовые выдачи под отчет могут оформляться отдельными распорядительными документами с указанием обязательных реквизитов (см. ниже).

Размер выдаваемых сумм не может быть выше лимита, указанного в приказе. Также сотрудник должен обязательно отчитаться о своих тратах.

Можно ли обойтись без приказа

Он необходим, если на предприятии используется практика передачи средств сотрудникам под отчет.

Законодательно штрафы за неверное оформление выдачи денег под отчет не установлены. Но на практике в случае отсутствия распоряжения проверяющие органы (налоговая служба или трудовая инспекция) могут наложить штрафные санкции за нарушение кассовых правил (см. ч. 1 ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4000 до 5000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

Образец приказа о назначении подотчетных лиц 2021

Образец приказа на подотчетные суммы оформляется в произвольной форме. Чаще всего в единственном экземпляре. В нем нужно указать:

- регистрационный номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, Ф.И.О.;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Распоряжение должен подписать директор компании. Без его подписи оно считается недействительным.

Свои подписи должны поставить:

- лица, указанные в документе и наделенные правом получать деньги под отчет;

- работники, ответственные за выполнение приказа.

Этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять его печатью необязательно.

Так как такое распоряжение относится к документам по основной деятельности, хранить его нужно постоянно.

Скачать

Образец приказа на выдачу подотчетных сумм 2021

В случае, если определенную денежную сумму необходимо выдать одному из сотрудников предприятия, составляется распоряжение о выдаче подотчетных сумм.

В приказ о сроках отчета по подотчетным суммам нужно вписать следующие данные:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления;

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работника, который имеет право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

Документ должен быть подписан главой предприятия, работником, обладающим правом на получение денег под отчет, и лицом, ответственным за исполнение распоряжения. Также реквизиты указа следует зафиксировать в специальном учетном журнале.

Скачать