Учет займов в бухгалтерском учете: проводки

Содержание:

- Учет займа между компаниями

- Определяем ключевые условия

- Учет операций кредитором

- Учет займов в 1С 8.3 Бухгалтерия

- Имущественный заем

- Уплата основного долга за ноябрь и декабрь

- Исключение первое

- Особенности займа в натуральной форме

- Деньги поступают на расчетный счет сроком на 2 года

- Что такое заем и как он расценивается у каждой из сторон

- Товарный кредит

- Что лучше?

- Предоставление займа: оформление, налогообложение и бухгалтерские проводки

Учет займа между компаниями

При выдаче займ должен быть учтен и отражен в бухгалтерском учете в графе финансовых вложений. Однако для этого необходимо выполнить несколько требований:

- Должен быть оформлен договор, предоставляющий право производить финансовые вложения.

- Компании должны перейти все риски, что так или иначе связаны с занимаемыми средствами.

- Фирма должна гарантировать доход в будущем, что докажет чрезвычайную надобность в занимаемых средствах.

Данный регламент установлен 2ПБУ 19/02. Таким образом, в финансовых вложениях отображаются исключительно займы по процентам вне зависимости от того, в каком виде они были выданы: денежные, материальные и т.д. Непосредственное же предоставление должно быть оформлено проводкой, при этом учитывая то, в чем выданы средства.

В тех случаях, когда заем является беспроцентным, — он не отражается в финансовых вложениях, так как не может считаться таковым. Причиной является то, что в этом случае займ не может считаться финансовым вложением, так как не приносит финансовую выгоду. Так, займ, что не имеет процентов, учитывается на счете 76, а проводкой для него является: дебет 76 — кредит 51.

Рассмотрим также величину процентного и беспроцентного займа. В обоих случаях организация опирается на стоимость активов, которые уже либо переданы, либо планируются быть переданными. Стоимость же в данном случае представлена следствием от цены, в соответствии с которой — при учете аналогичных обстоятельств — будет определена стоимость аналогичных активов.

Определяем ключевые условия

Прежде чем отразить получение займа проводками в бухгалтерском учете компании, следует определиться с основными условиями предоставления заемных активов

Обратите внимание на следующее:

- Срок, на который предоставлены финансовые и материальные активы во временное пользование. Если активы переданы в пользование на срок менее 12 месяцев, то отражать такие поступления следует на счете 66 «Расчеты по краткосрочным кредитам». Если же организация планирует использовать кредитный капитал более одного года, то проводки по полученным займам следует составлять с применением счета 67 «Расчеты по долгосрочным кредитам».

- Плата за пользование кредитным капиталом. Большинство компаний, обращаясь за финансовой помощью к собственникам или акционерам, планируют получить беспроцентный кредит. Однако в условиях договора может быть оговорен некий процент — плата за пользование чужими денежными или материальными активами. Если такое условие закреплено в соглашении, придется составить дополнительные бухгалтерские записи.

- Цель, на которую планируется потратить сумму кредита. Если деньги планируют направить на приобретение, разработку или создание инвестиционного актива, то бухгалтерские записи по начислению процентов составляются с использованием счета 08 «Капитальные вложения». В остальных случаях проводки составляются в обычном порядке.

Отметим, что получение заемных денег или материальных активов необходимо оформить соответствующим договором, в котором и следует закрепить вышеуказанные условия.

Учет операций кредитором

Сами кредиты делятся на краткосрочные и долгосрочные, которые учитываются на счетах 66 и 67 соответственно. Это пассивные счета, у которых в случае переплаты может возникнуть активное сальдо.

Выдачу кредита заимодавцев оформляет таким образом:

- ДТ58 КТ61 — предоставлен кредит.

- ДТ58 КТ91 — начислены проценты по кредиту. Проводка формируется ежемесячно или ежеквартально в зависимости от условий договора.

- ДТ51 КТ98 — оплачено процентное вознаграждение.

- ДТ51 КТ98 — возвращен займ.

В независимости от того, на какой срок предоставлен займ, проводка “Начислены проценты по краткосрочному кредиту” будет выглядеть так же, как и в случае с долгосрочным кредитом.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…)– переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58)– отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10– 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1– 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно):25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1– начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76– получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Исключение первое

Если заемные средства использовались для предоплаты запасов, то начисленные проценты до получения товаров увеличивают дебиторскую задолженность, а после — учитываются по общим правилам.

- ДТ51 КТ66 — предоставлен займ.

- ДТ60 КТ51 — произведена предоплата.

- ДТ60 субсчет “Авансы”, КТ60 субсчет “Проценты” — начислены проценты за пользование кредитом. Проводка формируется до фактического получения товаров.

- ДТ60 КТ51 — осуществлена предоплата МПЗ.

- ДТ10 КТ60 — получены товары от поставщика.

- ДТ19 КТ60 — начислен НДС.

- ДТ60 субсчет “Авансы”, КТ60 субсчет “Проценты” — зачтен аванс.

- ДТ68 КТ19 — налог принят к вычету.

- ДТ91 КТ66 — начислены проценты по кредиту банка. Проводка формируется после оприходования товаров.

- ДТ66 КТ51 — оплачены проценты.

- ДТ66 КТ51 — погашение займа.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

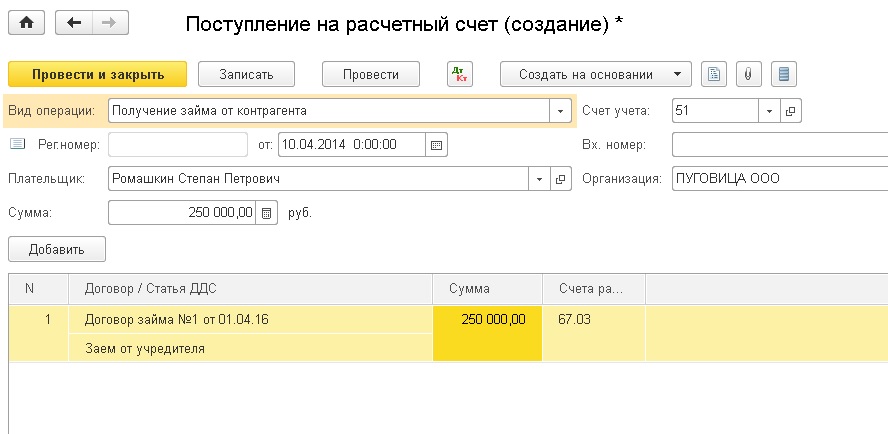

Деньги поступают на расчетный счет сроком на 2 года

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

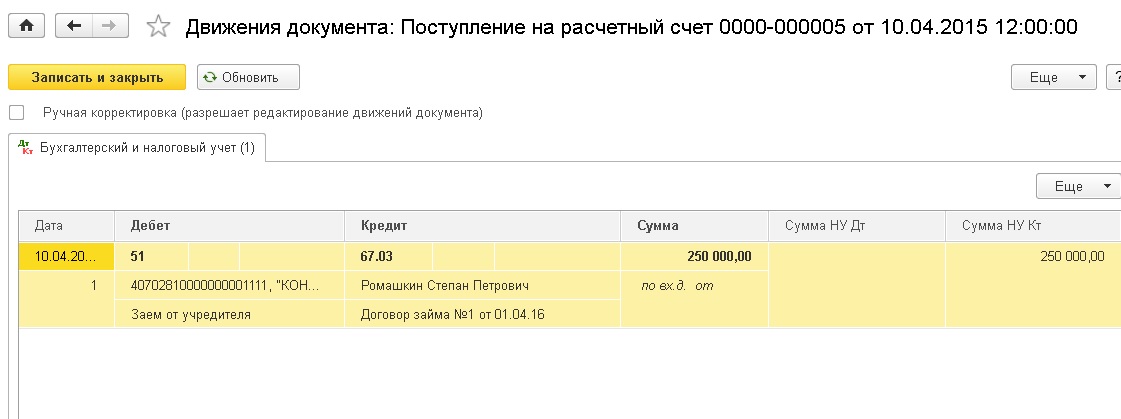

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

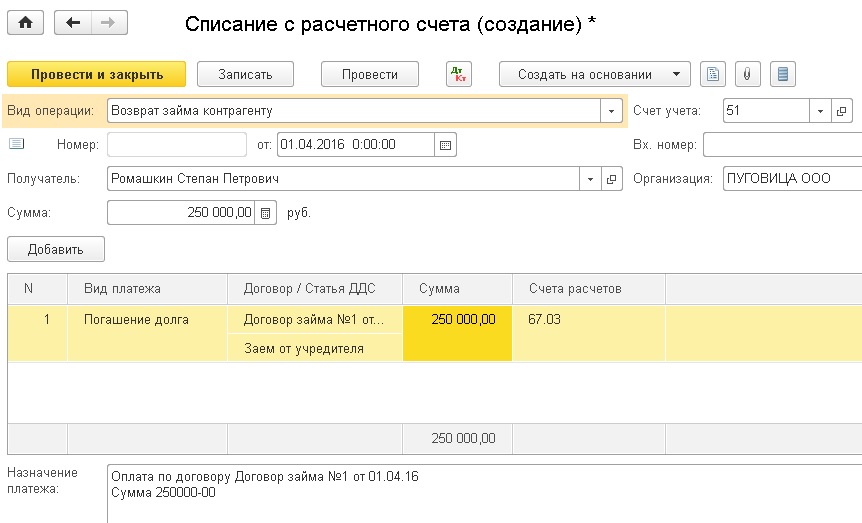

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Остались вопросы? Закажите консультацию наших специалистов!

Автоматизация сельского хозяйства

Журнал регистрации 1С — настройка, хранение и очистка

Что такое заем и как он расценивается у каждой из сторон

ГК РФ (гл. 42) рассматривает два вида взаимоотношений, возникающих между сторонами в ситуации, когда одна из сторон берет у другой средства на время в долг — кредит и заем. Лицо, берущее деньги в долг, называется заемщиком, а дающее — займодавцем.

Кредит выдается кредитной организацией и всегда сопровождается уплатой вознаграждения (процентов) за пользование средствами, вне зависимости от того, кому (юр- или физлицу) он выдан (п. 1 ст. 819 ГК РФ). Кредитный договор обязательно оформляют письменно (ст. 820 ГК РФ).

Заем же может предоставляться обычным юрлицом или физлицом как юрлицу, так и физлицу (п. 1 ст. 807 ГК РФ). Установление вознаграждения за пользование средствами необязательно (п. 1 ст. 809 ГК РФ), а письменный договор требуется заключать лишь в определенных ситуациях — в частности, когда займодавцем является юрлицо (п. 1 ст. 808 ГК РФ).

Соответственно, если по кредитному договору обычное юрлицо становится только заемщиком, то по договору займа оно может оказаться как заемщиком, так и займодавцем. В обоих этих качествах оно вправе взаимодействовать как с обычными юрлицами, так и с физлицами.

Для заемщика, вне зависимости от того, по какому из договоров — кредита или займа — он им оказывается, полученные средства расцениваются как заемные, требующие применения однотипных бухгалтерских записей, отражающих поступление средств, их возврат и начисление процентов. То есть учет процентов по кредитам и займам полученным будет одинаковым.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Что лучше?

Как уже говорилось ранее, учредитель может помочь своей компании деньгами. Однако способы такой поддержки могут быть разными.

Чтобы выбрать наиболее подходящий вариант финансовой поддержки, нужно знать характерные особенности каждого из них, учитывая специфику взаимоотношений между дольщиком, предоставляющим средства, и его компанией, принимающей эту помощь.

Безвозвратная финансовая помощь обществу

Оформление дарственной считается самым простым вариантом предоставления финансовой помощи.

Дольщик, желающий поддержать свою компанию, передает ей в дар соответствующие средства (деньгами или иным имуществом), а компания, в свою очередь, принимает этот подарок.

Чтобы соблюсти законность данной процедуры, стороны составляют официальный договор дарения.

Важный нюанс – дарителем в этой ситуации может являться только физлицо.

Норма Гражданского кодекса (пункт первый статьи 575) устанавливает, что юрлица не вправе заключать друг с другом сделки дарения на суммы, превышающие 3000 рублей.

Таким образом, дольщик хозяйственного общества, имеющий статус юрлица и при этом являющийся материнской организацией, не может выступать дарителем по отношению к своей компании.

Нарушение сторонами данного запрета может привести к признанию сделки дарения ничтожной, если возникший спор будет решаться в судебном порядке.

Еще один аспект – налогообложение. Если участник, выступивший дарителем, обладает в одаряемой компании долей, составляющей максимум 50%, хозяйственное общество, принявшее этот дар, будет обязано уплатить с полученных средств налог на прибыль, поскольку для одаряемой компании полученные деньги будут относиться к доходам внереализационного характера.

Если же учредитель, являющийся дарителем, владеет в одаряемой компании долей, превышающей 50%, хозяйственное общество, принявшее этот дар, было бы вправе не включать полученные средства в базу налогообложения.

Можно ли предоставить беспроцентный заем ООО?

Многие учредители, желающие оказать финансовую поддержку своим компаниям, предпочитают оформлять её договором займа.

Важной особенностью этого варианта является возвратность предоставляемых средств. Однако и в этом случае у дольщика-кредитора имеется возможность для маневра – он вправе простить компании-заемщику возникший долг

Следует отметить, что соглашение займа может являться как беспроцентным, так и платным (процентным).

Примечательно, что любой договор займа считается платным (возмездным, процентным) по умолчанию, если в тексте соответствующего соглашения проценты или их отсутствие вообще не упоминаются.

Как следствие, у компании-заемщика возникает обязанность по начислению и уплате кредитных процентов в соответствии с базовой ставкой, что предусмотрено Гражданским кодексом РФ (пункт первый статьи 809).

Если учредитель-кредитор намеревается предоставить своей компании беспроцентный заем, он должен прописать в соответствующем соглашении конкретное условие об отсутствии процентов.

В отличие от безвозвратной финансовой помощи, получение средств по договору займа не приводит к увеличению налоговых обязательств у компании-заемщика.

Если заемные средства используются хозяйственным обществом на беспроцентной основе, дополнительной материальной выгоды у него в этом случае также не возникает.

Поэтому предоставление беспроцентного займа является наиболее удобным вариантом для дольщика, желающего помочь собственной компании с решением проблемы денежного дефицита.

Процентный заем фирме

Специфика платного займа заключается в том, что по соответствующему договору компания-заемщик обязуется уплачивать дольщику-кредитору оговоренные проценты за пользование предоставленными средствами.

Уплата кредитных процентов, имеющая должное экономическое обоснование, относится к затратам компании-заемщика, что, безусловно, отражается на величине налогооблагаемой прибыли хозяйственного общества, использующего заемные средства.

Однако в налоговом законодательстве РФ есть одна оговорка.

Еще один нюанс заключается в том, что с выплачиваемых процентов компания-заемщик должна будет удерживать и перечислять НДФЛ, если дольщиком-кредитором является физлицо, поскольку такие проценты являются для дольщика-гражданина налогооблагаемым доходом.

Предоставление займа: оформление, налогообложение и бухгалтерские проводки

Передача такого имущества считается расходом, как и возврат – не считается доходом предприятия (п. 3 ПБУ 9/99). Однако с этой операцией появится НДС (ст.

146 НК РФ), поскольку передача заемного имущества в налоговом учете приравнивается к реализации

Так же у заимодавца возникнет НДС с суммы процентов по натуральному займу (и не важно, гасятся проценты деньгами или вещами)

- Сумма % по договору = Размер натурального займа × Ставка % по договору × Количество дней заимствования/ 365 (или 366);

- Сумма % по норме рефинансирования = Размер натурального займа × Ставка рефинансирования × Количество дней заимствования / 365 (или 366);

- Сумма НДС с процентов = (Сумма % по договору Сумма % по норме рефинансирования) × Ставка НДС.

Первичный учет зависит от вида (формы) заемных ресурсов. Так наличные оформляются кассовыми ордерами, безналичные денежные средства – платежными поручениями, а материальные ценности – товарными или товаротранспортными накладными. Проценты рассчитываются в бухгалтерской справке, а на проценты от натурального займа выставляется счет-фактура. Заемные средства – неотъемлемый атрибут экономических отношений. Хозяйствующие субъекты получили право одалживать ресурсы другим организациям и своим сотрудникам.

Рассмотрим, какие при предоставлении займа проводки и документы будет использовать бухгалтер, чтобы операция имела законное обоснование.