Заполняем расходный кассовый ордер

Содержание:

- Пошаговая инструкция по заполнению приходного ордера М-4

- Порядок заполнения ПКО

- Образец 2019 года

- Заполнение кассового журнала: образец

- Как кассир должен проверять ПКО

- Инструкция по заполнению кассовой книги

- Основные правила по заполнению формы М-4

- Порядок применения

- Форма приходного кассового ордера

- Штрафы за неправильное оформление

- Касса и контрольно-кассовая техника: есть ли различия?

Пошаговая инструкция по заполнению приходного ордера М-4

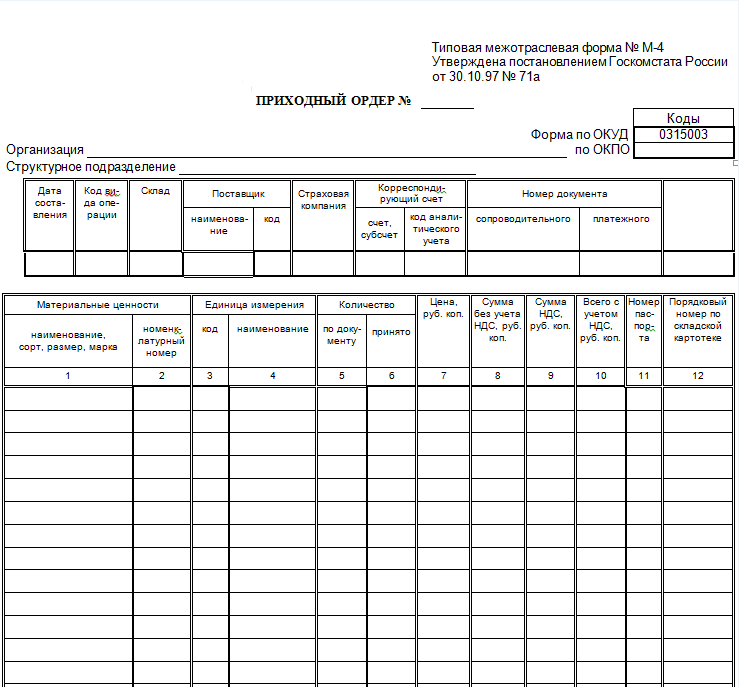

- Приходный ордер на поступление товарно-материальных ценностей имеет свой порядковый номер и дату составления.

- «Организация» — заполняется наименование предприятия с указанием юридического адреса и контактного номера телефона.

- «Структурное подразделение» — отдел предприятия, получивший товарно-материальные ценности.

- В табличной части отражаются:

- Дата поступления ТМЦ;

- Код вида операции;

- Наименование склада;

- Наименование и код поставщика из классификатора кодов поставщиков (если данный справочник в организации не ведется, то в графе «Код» ставится прочерк);

- Страховая компания при условии страхования груза (если ТМЦ не были застрахованы, ставится прочерк);

- Корреспондирующие счета для бухгалтерского и аналитического учета;

- Номера сопроводительного и платежного документов.

5. Графа 1 содержит наименование, сорт, размер, марку материальных ценностей.

6. Графа 2- номенклатурный номер товарно-материальных ценностей.

7. Графы 3, 4 «Единица измерения» являются отражением единиц измерения ТМЦ.

8. В графах 5, 6 «Количество» отражается количество ТМЦ в соответствии с товарно-сопроводительными документами и фактическим наличием при поступлении.

9. Графа 7 «Цена» — стоимость одной единицы ТМЦ без учета налога на добавленную стоимость (НДС).

10. Графа 8 — сумма без учета НДС для всех ТМЦ данной строки.

11. Графа 9 — сумма НДС товарно-материальных ценностей для всего количества по строке.

12. Графа 10 — общая сумма, включающая, в том числе, НДС для всего количества ТМЦ по строке.

13. Графа 11 «Номер паспорта» заполняется при наличии в ТМЦ содержания камней и драгоценных материалов. К таким материалам прилагается специальный паспорт;

14. Графа 12 – порядковый номер по складской картотеке из карточек учета материалов.

В конце таблицы приходного ордера М-4 подбиваются итоговые суммы, в пустых графах ставятся прочерки. Оформляется приходный ордер М-4 подписями лица, принявшего товарно-материальные ценности на склад, и лица, которое поставило данные материалы. Оформленный по всем правилам документ передается в бухгалтерию предприятия.

Приходный ордер М-4 — первичный документ, подтверждающий оприходование ТМЦ на склад. Разберемся, когда применяют форму М-4 и рассмотрим пример заполнения приходного ордера М4. Здесь вы сможете скачать бланк в excel.

Приходный ордер по форме М 4 выписывают в момент оприходования ТМЦ, поступающих от контрагента или из переработки. Но при этом количество и качество материалов должно быть идентично информации, приведенной в товаросопроводительных документах.

Как правило, приходный ордер М4 оформляют на каждую поставку. Но также есть случаи, можно выписать один ордер на получение нескольких наименований ТМЦ. Такими случаями является поступление:

- ТМЦ от одного поставщика по одной накладной;

- однородных материалов от одного поставщика по разным накладным в течение одного дня.

Приходный ордер М 4 составляют в одном экземпляре работники склада. Свои подписи на документе ставят кладовщик и лицо, доставившее ТМЦ на склад (в частности, экспедитор или водитель).

После заполнения форму М4 передают в бухгалтерию вместе с другими товаросопроводительными документами.

Порядок заполнения ПКО

Разберем поэтапно, как правильно заполнить бланк унифицированной формы № КО-1:

- В самом верху стоит пункт «Организация» – здесь необходимо вписать название организации (которая выдает приходник) так, как она зарегистрирована в учредительных документах.

- Далее, в следующей строчке «Структурное подразделение» укажите структурное отделение предприятия, что выдает ПКО. При его отсутствии просто отметьте прочерком.

- Полоса «Номер документа» предусматривает запись порядкового номера приходного ордера. Его вы определите по регистрации в журнале приходных и расходных документов, в котором ведется учет всех операций. Нумерация не должна прерываться.

- Графа «Дата составления» должна вместить число, когда документ был оформлен (формат: дд, мм, гггг).

- Строчка «Дебет» – ставится номер счета бухгалтерии или другая аналитическая информация. Этот пункт не обязателен для заполнения.

- Пункт «Кредит» – необходимо отметить, какой код подразделения структуры, куда вносятся средства (если его нет на предприятии, не заполняем, также ставим прочерк); номера корреспондирующих счетов, субсчетов, за кредитами которых осуществляется приход наличных в кассу; аналитический код учета по корреспондирующим счетам. При отсутствии такой кодировки поставьте прочерк.

- В строке «Код структурного подразделения» укажите номер кода отдела организации, на который оформляется приход.

- Графа «Код аналитического учета» – впишите аналитический предмет корреспондирующих счетов.

- «Субсчет» – этот пункт предназначен для записи кредитового счета операции или иной аналитической информации.

- В строку «Сумма» запишите сумму денежных средств, которые поступили на приход в кассу (в цифрах и прописью с большой буквы). Если осталось немного места в этой графе после заполнения, поставьте прочерк.

- Пункт «Код целевого назначения» – укажите кодовое число назначений использования денег, которые поступили на предприятие. При отсутствии кода в документации ООО можно не заполнять, а поставить прочерк.

- «Принято от». Здесь нужно записать название компании, фамилию и имя представителя организации (в родительном падеже), который передает наличные в кассу, при условии, что деньги поступают от сотрудника стороннего предприятия. Необходимо указать только личные данные лица в случае, когда касса принимает денежные средства от работника компании, которая выписала приходник.

- Далее следует записать, какое основание совершающей операции: оплата или заем по договорам, выручка от розницы и подобное.

- «В том числе» – пункт, где указывается сумма НДС (можно в цифрах). При условии, что приход средств не облагаем налогами, пишите «Без налога НДС»

- «Приложение» – запись реквизитов приложенных документов (указав номера), если они есть.

Вторая часть (отрывная) заполняется аналогичным способом.

На документах, которые прилагались к ордеру, также следует поставить штамп с пометкой «Получено» и записать дату.

Чистый бланк ПКО.

Образец 2019 года

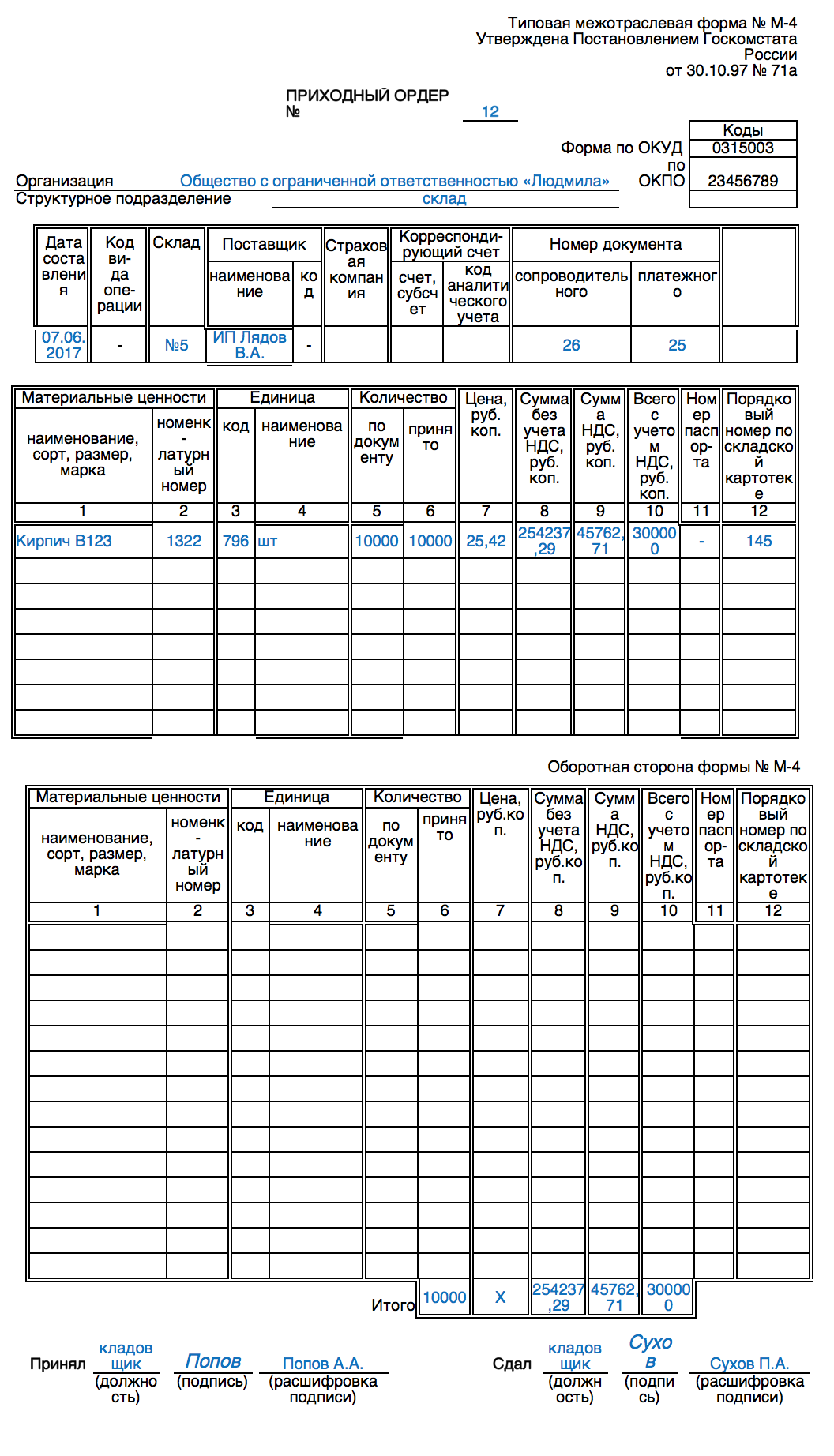

В текущем году форма документа нисколько не поменялась по сравнению с предыдущим годом. Ордер по форме М-4 составляется, как показано на рисунке:

- Пишется номер документа (по центру).

- Затем – полное название организации, а также структурного подразделения.

- В правом углу прописывается соответствующий код по ОКПО.

- В первой таблице заполняются все графы – дата прихода, код, номер склада, сведения о поставщике и страховой компании, корреспондирующий счет, а также номера сопроводительного и платежного документов.

- В основной таблице указываются все данные о пришедшем товаре – название, сколько штук, сумма с НДС и без, итоговая сумма.

- Все пустые строки прочеркиваются.

Подробная расшифровка всех граф представлена в таблице.

название графы

правила заполнения

название компании или структурного подразделения

Указывается полное название фирмы или ИП, в распоряжение которого поступили соответствующие товары или сырье для производства

Важно указать название полностью, как оно значится в официальных документах, например Общество с ограниченной ответственностью «Прокси» или Индивидуальный предприниматель Бондаренко Александр Павлович. В графе структурное подразделение имеется в виду внутренний отдел предприятия

Обычно прописывается «склад».

сведения о поставщике

Здесь прописывается название поставщика, как оно указано в договоре (допускаются сокращения ИП, ООО и т.п.). Номера документов переносятся соответственно из платежного и сопроводительного документа.

информация о счете

Приводятся реквизиты банковского счета, на основе которого зачисляются средства. По этому же счету составляются и бухгалтерские проводки.

сведения о товарах, полученных от поставщика

Основной информацией является полный перечень сведений о товарах, сырье, полуфабрикатах и других ценностях, которые были получены у поставщика. Вписывают номер, полное наименование, параметры, сорт, марка, в каких единицах измеряются товары, количество в этих единицах. Указывается стоимость за единицу, которая должна точно соответствовать договору. Приводится стоимость без НДС, затем сам НДС по каждому товару, после чего заполняется итоговая стоимость. Именно ее принявшая сторона и направляет поставщику.

код по виду операции

Такой параметр вписывается не всегда. Его следует зафиксировать только при условии, что в фирме установлен специальный классификатор, учитывающий разные хозяйственные операции. Если же этот документ не ведется, допустимо просто поставить прочерк.

код по поставщику

Здесь ситуация обратная. Такой код проставляется в соответствии с классификацией хозяйственных операцией, принятых в организации, поставившей товар или сырье. Если подобный документ не ведется, опять же ставится прочерк.

страховая компания

В некоторых случаях поставщик или принимающая сторона страхуют товар от разных рисков. Соответственно, в этом случае нужно написать полное наименование страховой компании, как она указана в договоре. Если же товар не был застрахован, ставится прочерк.

номер сопроводительного документа

В большинстве случаев сопроводительным документом является накладная на товар. Это может быть либо собственно накладная на товар, либо товарно-транспортная накладная, в которой среди прочего приводятся сведения о маршруте доставки. В данной графе требуется прописать только номер накладной

номер платежного документа

Здесь указывается номер документа, подтверждающий факт оплаты. Это поручение или требование.

графа 12

номер карточки ставится в соответствии с тем, как он описан в форме М-17

Если ведется приемка драгоценных металлов и/или изделий из них, в таблице заполняется и графа 11, в которой указывается номер технического паспорта на каждую единицу товара.

Бланк и пример заполненного приходного ордера представлены ниже.

ОБРАТИТЕ ВНИМАНИЕ. Бухгалтер не обязан распечатывать приходный ордер

Достаточно просто составить его в программе 1С. Без бумажной формы документа можно обойтись, если приемку и оприходование оформить на счете или накладной поставщика товара. Ставится штамп, заполняются его реквизиты, которые и считаются аналогом приходника.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Как кассир должен проверять ПКО

Кассиром обязательно должна быть проведена проверка и сверка данных ПКО

Необходимо обратить внимание, подлинная ли зафиксирована на оформленном бланке подпись представителя бухгалтерии или лица с правом замещать его. Перечитать, правильно ли записаны данные и нет ли ошибок

Проследить, чтобы в наличии были все отмеченные в документации приложения.

Если все выполнено в соответствии с правилами и не было замечено отклонений, кассир примет наличные, поставит число совершения операции и подпишет бланк и квитанцию приходника. Если при подготовке документа были совершены ошибки, он возвращается кассиром на переделку.

Поставленную подпись необходимо заверить печатью так, чтобы оттиск был хорошо виден.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Основные правила по заполнению формы М-4

С 2013 года данная форма не является строго обязательной к применению, тем не менее, она по-прежнему широко используется на предприятиях и в организациях.

Приходный ордер имеет две стороны и содержит все необходимые сведения, касаемо поставщика, потребителя и самой продукции: ее наименование, сорт, размер, количество, стоимость и т. д. (при этом следует отметить, что часть ячеек можно оставлять пустыми). Если в составе товарно-материальных ценностей имеются драгоценные металлы или камни, то в данном документе необходимо указать сведения из сопроводительного техпаспорта.

При оформлении ордера следует избегать ошибок и помарок, а в случае допущения неточностей лучше заполнить новый бланк.

По правилам бланк можно заполнять как от руки, так и на компьютере, но в любом случае, документ должен обязательно содержать «живые» подписи представителя поставщика и потребителя.

После оформления, номер приходного ордера необходимо зарегистрировать в карточке учета материалов и передать на хранение в бухгалтерию предприятия, где он, как и другие первичные документы должен храниться не менее пяти лет.

Выписывается документ точно в день поступления товаров и отражает фактический приход. Оформляется приходный ордер в одном экземпляре, а если от одного и того же поставщика в течение одного дня бывает несколько поставок, их все можно вносить в один документ.

Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

Форма приходного кассового ордера

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Штрафы за неправильное оформление

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера. Это дает юридическое подтверждение совершения операции тем или иным сотрудником. При всех таких недочетах проверяющие органы могут квалифицировать ордер как отсутствующий, что грозит штрафом в размере 10 тысяч рублей. Основан он на налоговом законодательстве (статье 120).

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Заполнение и формирование на специальном сервисе

Касса и контрольно-кассовая техника: есть ли различия?

Чтобы лучше понять специфику оформления ПКО и выдачи КЧ, необходимо разграничить контрольно-кассовую технику (ККТ) и кассу.

Как показывает практика, многие заблуждения в сфере применения расчетных документов отчасти связаны с тем, что ИП и организации нередко путают эти понятия.

Касса

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

В бухучете организаций, например, имеется особый счет «Касса» с порядковым номером 50 (по плану счетов), используемый для учета денежной наличности.

Контрольно-кассовая техника

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

- учет наличных средств, поступающих от покупателей (плательщиков) в качестве оплаты приобретаемых товаров/услуг;

- запись, хранение и передача фискальных данных;

- формирование и печать фискальных документов – кассовых чеков, предоставляемых покупателям в качестве подтверждения фактов приобретения и наличной оплаты товаров/услуг.

Резюме

Очевидно, что касса охватывает всю совокупность наличных операций хозяйствующего субъекта (как поступление, так и выплату наличных денег).

Контрольно-кассовая техника используется исключительно для принятия наличности у плательщика (покупателя, клиента) и выдачи ему подтверждающего кассового чека.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к ПКО?

Очевидно, что касса имеется у любых хозяйствующих субъектов, осуществляющих операции с денежной наличностью.

Это значит, что таким ИП/организациям следует составлять приходные и расходные кассовые ордера, а также вносить соответствующие записи в кассовую книгу.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Будет ли ПКО действителен без чека?

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Заменяют ли документы друг друга?

Кассовый чек (КЧ) представляет собой расчетный документ, формируемый посредством ККТ.

Для покупателя КЧ является документальным доказательством приобретения и оплаты товара, а для продавца – удостоверением принятия наличности от клиента и подтверждением формирования реализационной выручки.

По сути, составлением ПКО учитывается движение денежной наличности внутри организации. Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.