Что означает признак 1 и 2 в справке 2-ндфл

Содержание:

- Введение

- Корректирующие уточняющие справки

- Когда удержать налог не удается

- Бланк справки 2-НДФЛ в 2020 году

- НДФЛ с признаком 1 и 2: что это такое

- Аннулирование справки

- Как сформировать справку 2-НДФЛ в 1С для ИФНС

- Проверка базы 1С на ошибки со скидкой 50%

- Как сформировать справку 2-НДФЛ в 1С для сотрудника

- Корректирующая Справка 2-НДФЛ

- Когда не нужно подавать 2-НДФЛ с признаком «2»?

- Особенности заполнения

- Кто сдает 2-НДФЛ и существует ли ее «нулевая» версия?

- Для чего нужно

- На каких физических лиц организация должна представить справки по форме 2-НДФЛ?

- 6-НДФЛ

- Как проверить сведения отчетности

Введение

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели. И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

Корректирующие уточняющие справки

Чтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% НДФЛ бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.). Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей).

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5. Сотрудник обратился в свою ИФНС за возмещением НДФЛ. После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Когда удержать налог не удается

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Бланк справки 2-НДФЛ в 2020 году

Примечание: Форма справки 2-НДФЛ утверждена приказом ФНС России от 02.10.2018 N ММВ-7-11/566@. Она вступила в силу с 1 января 2019 года. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке.

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать здесь.

Форму справки о доходах и суммах налога физического лица, выдаваемую работнику, можно скачать здесь.

Примечание: 2020 год станет последним, за который нужно будет подать справку 2-НДФЛ. С 2021 эта отчетная форма отменяется (закон № 325 от 29.09.2019). Информация, которая в нее включалась, найдет отражение в расчете 6-НДФЛ — его форма будет изменена.

НДФЛ с признаком 1 и 2: что это такое

Справка о доходах гражданина составляется по месту его работы и заверяется главным бухгалтером и руководителем. Периодичность ее составления:

- по умолчанию – один раз в год для предоставления предприятием налоговой отчетности;

- по желанию сотрудника – любое количество раз, за любой период.

Составление справки производится по установленной законом форме. Так, в верхней ее части обязательно содержится код подразделения ФНС, дата создания документа, а также цифровой код признака налогоплательщика – 1 или 2.

Использование данного кода обязательно для любой справки 2-НДФЛ. С его помощью ФНС составляет отчеты:

- об общем количестве плательщиков налогов;

- о суммарном доходе гражданина, начисленных ему налогах и сделанных в счет бюджета платежах;

- о количестве должников по выплатам и объеме долгов.

Таким образом, код признака необходим для упрощения обработки данных, поступающих в налоговую инспекцию. Также он нужен для сокращения количества ошибок в процессе.

Аннулирование справки

Данная процедура необходима в том случае, если нужно аннулировать выпущенную справку, которая была отправлена в налоговую по ошибке. Также это необходимо в случае составления и отправления справки не на того работника или не в то отделение налоговой службы.

Запрашивать возвращения справки необходимо тогда, когда отправка сведений была ошибочная. Аннулировать справку по форме 2-НДФЛ нужно, если:

- справка составлена и отправлена на того работника, которого не существует;

- отчётный документ на одного служащего отправлен в налоговую инспекцию несколько раз;

- за отчётный период, который отражается в справке, у сотрудника отсутствовал доход, облагаемый НДФЛ;

- отчёт отправлен не в то отделение налоговой инспекции, к которому налоговый агент не имеет отношения и не прикреплён;

- производить уплату налога и отчитываться за него должен сам работник, а не организация в лице налогового агента.

При оформлении корректирующей справки заполняется только раздел 1 и раздел 2. Все остальные данные не заполняются. В графу с номером корректировки ставится значение 99.

Например, у фирмы имеется головной офис и несколько подразделений, которые находятся на разной территории. По ошибке отчёты, которые содержат справки о доходах сотрудников одного из подразделений, были направлены в ту налоговую службу, к которой относится только головное предприятие.

В таком случае в это отделение нужно направить аннулирующую справку, а затем перенаправить соответствующий документ в тот отдел налоговой службы, к которой относится данное подразделение.

Как сформировать справку 2-НДФЛ в 1С для ИФНС

Для правильного формирования справки 2-НДФЛ в 1С:ЗУП необходимо, чтобы в программу были внесены все необходимые сведения, а именно зарплата и иные выплаты, больничные, вычеты, прочие удержания. Изначально необходимо произвести начисление зарплаты документом «Начисление зарплаты и взносов». При проведении этого документа НДФЛ рассчитается в автоматическом режиме, а потому останется проверить только корректность проведенных операций.

После этого можно переходить к формированию справок по форме 2-НДФЛ для налоговой инспекции. Они создаются во вкладке «Налоги и взносы-2-НДФЛ для передачи в ИФНС» или же через вкладку «Налоги и взносы-Все документы по НДФЛ». Справка формируется обычным способом, то есть нажатием кнопки «Создать» и заполнением первоначальных данных (год, ОКТМО, код ИФНС, признак).

Заполнение информации по сотрудникам в автоматическом режиме производится нажатием кнопки «Заполнить». Кроме того, сотрудников можно вводить и вручную кнопкой «Подбор», для чего пригодится кнопка «Пронумеровать».

Созданную справку можно проверить, для чего используется алгоритм проверки, заложенный в самой программе 1С. При этом проверяется правильность расчетов и персональных сведений работников. После проверки остается только провести документ, сохранить его на ПК или же отправить в ИФНС через файл универсального обмена данными в формате xml через кнопку «Выгрузить».

Передача данных производится с использованием сервиса 1С:Отчетность. Для этого нужно зайти во вкладку «Отправить-Отправить в контролирующие органы». В этом случае имеется возможность проверить правильность расчета онлайн через вкладку «Отправить-Проверить в интернете». Если будет обнаружена какая-либо ошибка (при проверке строка будет красной), то по ней можно увидеть конкретную причину отклонения.

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как сформировать справку 2-НДФЛ в 1С для сотрудника

Перед формированием справки для сотрудника также нужно убедиться, что вся необходимая информация внесена в программу 1С:ЗУП. Формирование документа производится аналогичным образом, как и для налоговой инспекции. При этом нужно зайти во вкладку «Зарплата и кадры-НДФЛ-2-НДФЛ для сотрудников» или в разделе «Зарплата и кадры-НДФЛ-Все документы по НДФЛ» и нажать на кнопку «Создать».

Затем внести первоначальную информацию, а именно — год, ФИО сотрудника, код ИФНС, ОКТМО, выбрать «сводно» (если сотрудник работал в разных филиалах или подразделениях). После этого нажать на кнопку «Заполнить». Через кнопку «Справка о доходах (2-НДФЛ)» документ можно вывести на печать.

Справка по форме 2-НДФЛ — важный документ, необходимый как для проверки налоговиками, так и для представления сотрудниками в иные организации. Для верного заполнения документов целесообразно использовать программу 1С, и тогда компания сможет минимизировать риски возникновения каких-либо ошибок или неточностей в справках.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Новый отчёт в ПФР — СЗВ-ТД

Универсальный отчет в 1С 8.3

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Когда не нужно подавать 2-НДФЛ с признаком «2»?

Комментарий

Не позднее 1 апреля налоговые агенты должны представить в инспекцию справку по форме 2-НДФЛ (с признаком «1») и расчет по форме 6-НДФЛ за прошедший год (п. 2 ст. 230 НК РФ).

Особый срок предусмотрен для подачи справки 2-НДФЛ с признаком «2». Она представляется не позднее 1 марта года, следующего за истекшим, и содержит сведения о сумме дохода, с которого у налогового агента не было возможности удержать налог, а также о величине самого НДФЛ (п. 5 ст. 226 НК РФ).

К примеру, такая ситуация может возникнуть, если физлицу вручили подарок (доход в натуральной форме), а денежных выплат недостаточно, чтобы удержать и уплатить налог.

Иная ситуация возникает, если работодатель мог удержать и перечислить в бюджет НДФЛ, но по ошибке не сделал этого. В таком случае представлять до 1 марта справку 2-НДФЛ с признаком «2» не нужно.

Вместо этого работодателю необходимо сделать следующее (письмо ФНС России от 24.04.2019 № БС-3-11/4119@):

1) доудержать НДФЛ из доходов физлица текущего года (если ошибка обнаружена в текущем году).

Напомним, что удерживаемая сумма налога не должна превышать 50% дохода сотрудника (п. 4 ст. 226 НК РФ). Соответственно, налог можно удерживать частями с каждой последующей выплаты.

2) представить за истекший год корректирующую справку по форме 2-НДФЛ и уточненный расчет по форме 6-НДФЛ.

Специалисты ФНС России в упомянутом письме от 24.04.2019 № БС-3-11/4119@ не пояснили порядок заполнения уточненок.

На наш взгляд, следует произвести следующие действия:

- в уточненном расчете 6-НДФЛ за прошедший год потребуется скорректировать строку 040 раздела 1, указав верную сумму исчисленного НДФЛ;

- в расчете 6-НДФЛ за текущий отчетный период (в котором происходит доудержание налога) нужно отразить такой НДФЛ по строке 070 раздела 1. А в разделе 2 при заполнении строк 100 – 140 по строке 100 указать дату получения дохода, относящуюся к прошлому году, по строке 110 – дату удержания налога (в текущем периоде), а по строке 120 – дату, следующую за днем удержания налога в текущем отчетном периоде;

- в корректирующей справке 2-НДФЛ отразить верную сумму исчисленного налога, а также сумму НДФЛ, часть которой работодатель фактически удержал, а часть не удержал по ошибке.

Тем не менее, порядок уточнения отчетности по НДФЛ целесообразнее уточнить в инспекции.

Подробнее об обязанностях налоговых агентов см. справочник «Налог на доходы физических лиц».

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Кто сдает 2-НДФЛ и существует ли ее «нулевая» версия?

Итак, первая разновидность справки 2-НДФЛ — та, что сдается в ФНС налоговым агентом. Таким агентом считается ИП или юридическое лицо, выплатившее облагаемый НДФЛ доход физическому лицу, не зарегистрированному как ИП или в качестве плательщика налога на профдоход. Кроме того, налоговыми агентами по НДФЛ считаются: частнопрактикующие нотариусы; адвокаты, учредившие адвокатские кабинеты; обособленные подразделения иностранных юрлиц.

Доход может быть представлен:

- зарплатой;

- оплатой работ или услуг по гражданско-правовому договору;

- дивидендами.

Если ИП или юрлицо никому из физлиц не выплачивали налогооблагаемых доходов, то и повода для составления справки не возникает. Не существует нулевой формы 2-НДФЛ (в отличие от деклараций или отчетов по страховым взносам). Не играет роли и тот факт, что у фирмы есть действующий трудовой договор с человеком: теоретически тот может быть в течение всего года в очень длинном отпуске или на больничном и не получать от работодателя каких-либо выплат.

Отметим, что физлицо, получившее доход от налогового агента, в свою очередь, не обязано составлять декларацию 3-НДФЛ, как не обязан делать этого и сам агент за получателя дохода. Эту декларацию потребуется составить, если человеку нужно оформить налоговый вычет — причем, сделать это ему придется самостоятельно либо обратившись в специализированную фирму. Основной источник данных для декларации — как раз справка 2-НДФЛ. При этом налоговый агент-работодатель может помочь работнику в составлении «добровольной» (необязательной) декларации 3-НДФЛ, но вправе и отказать в этом.

Вторая разновидность справки 2-НДФЛ — та, что выдается налоговым агентом непосредственно получателю дохода по его запросу (например — при оформлении им кредита в банке, визы за границу РФ или целях оформления налогового вычета). Такой запрос может осуществляться как угодно часто — и во всех случаях работодатель обязан его удовлетворить в установленные законом сроки.

Работник вправе попросить работодателя выдать несколько одинаковых справок 2-НДФЛ одновременно, не объясняя причин, для чего они нужны.

Безусловно, работодатель также обязан соблюдать все сроки сдачи 2-НДФЛ в налоговую.

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Правила заполнения НДФЛ

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

На каких физических лиц организация должна представить справки по форме 2-НДФЛ?

Сведения представляют налоговые агенты – российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, в налоговый орган по месту своего учета. Кроме того, данные справки должны представлять российские организации, имеющие обособленные подразделения, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших подобные договоры.

В самом начале справки по форме 2-НДФЛ есть поле «Признак», в котором необходимо поставить:

1) либо цифру 1 – если данная справка представляется в соответствии с НК РФ, то есть на тех физических лиц, которым организация выплачивала доходы, за исключение доходов:

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

2) либо цифру 2 – если эта справка представляется согласно п. 5 ст. 230 НК РФ, то есть на тех физических лиц, с доходов которых организация не смогла удержать полностью или частично НДФЛ (Письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

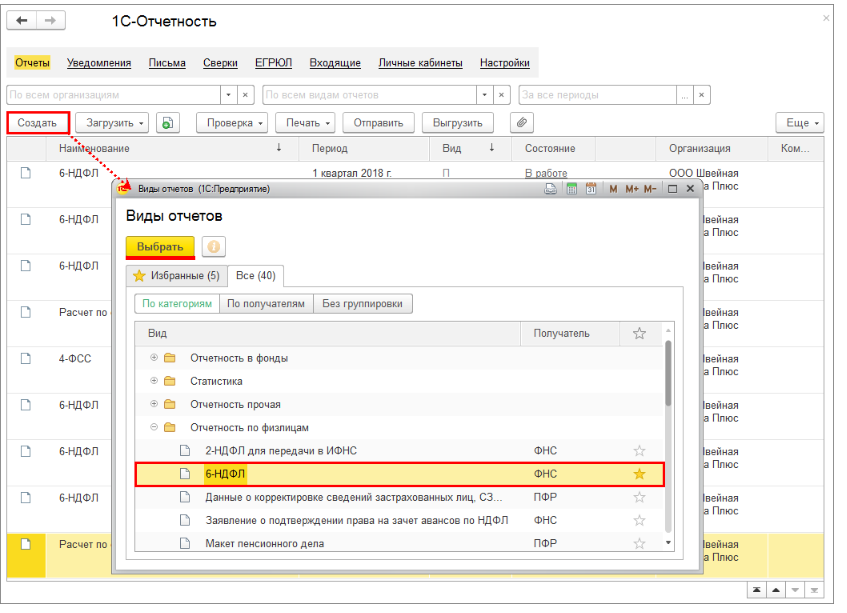

6-НДФЛ

Форма 6-НДФЛ не претерпела таких коренных изменений, как форма 2-НДФЛ и не изменилась по сравнению с отчетом за 2017 г. Форма и формат предоставления в налоговые органы остались прежними. Отчет необходимо сдать не позднее 1 апреля 2019 г. в налоговый орган (абз. 3 п. 2 ст. 230 НК РФ).

В программе «1С:Зарплата и управление персоналом 8», ред. 3, необходимо войти в раздел «1С-Отчетность». Для правильного формирования отчета необходимо отразить все доходы, полученные физическими лицами за выбранный период, введены сведения о праве на налоговые вычеты, рассчитаны и учтены суммы исчисленного налога. Далее нажимаем «Создать» и выбираем «Отчетность по физлицам».

В появившейся форме указываем организацию (если ведется учет по нескольким организациям) и период, за который составляется отчет. По кнопке «Создать» получаем сформированный отчет. Для формирования расчета сразу по всем регистрациям ФНС установите галочку «Создать для нескольких налоговых органов» и выберите налоговые органы, куда следует предоставить расчет.

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

ВАЖНО!

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.