Как правильно отображать выдачу займа в бухгалтерских проводках

Содержание:

- Бухгалтерские проводки по процентам по займу

- Начисление процентов по депозиту: проводки

- Типовые бухгалтерские проводки по займам

- Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

- Учет операций кредитором

- Поступление процентов по займу наличными денежными средствами в кассу организации

- Процентные займы между компанией и физическим лицом

- Погашение займа в бухгалтерском учете

- Кредит в иностранной валюте

- Основные правила

Бухгалтерские проводки по процентам по займу

Предприятия могут сами выдавать и получать заемные средства. По срокам такие кредиты делятся на краткосрочные и долгосрочные. В зависимости от того, взимаются ли за предоставленные средства проценты, определяется порядок учета таких операций в бухгалтерском учете. Организация может выдавать кредиты другим юридическим и физическим лицам, в том числе своим сотрудникам. Рассмотрим детальнее, какие проводки по процентам по займу используются в таких случаях.

Начисление

Выдавая заем, кредитор в договоре прописывает порядок и сроки уплаты процентов. В зависимости от этих условий в БУ займодавец признает проценты в качестве прочих или доходов от обычных видов занятости. Вторая ситуация возможна, если выдача кредитов является предметом деятельности организации. Тогда проценты учитываются по КТ90. Если суммы процентов признаются прочими доходами, то они отражаются по КТ91.

Предоставление кредита (компания-заимодавец)

Рассмотрим стандартную ситуацию, когда организация предоставила займ своему контрагенту. На переданную сумму НДС начислять не нужно. И в расходах для целей НУ она также не должна фигурировать. В БУ займы, с которых организация получает доход, отражаются по счету 58, а беспроцентные — на счете 76:

Д-т 58 (73, 76) К-т 51 (50) — предоставлен кредит.

Проводки по процентам по займу

Порядок отражения операций в НУ прописан в ст. 271 НК РФ. На сумму процентов нужно оформить счет-фактуру с пометкой «без НДС». За нарушение этого требования ФНС может выставить штраф в размере 10 тыс. руб. Если организация не выставила счет в течение более полугода, то размер штрафа увеличивается до 30 тыс. руб. Для целей расчета налога на прибыль проценты включаются в состав внереализационных доходов ежемесячно, на дату возврата займа. В БУ доходы признаются равномерно, независимо от момента получения средств. Рассмотрим проводки по начислению процентов по займу выданному:

- Д-т 76 (73) К-т 91 — начислены проценты.

- Д-т 51 (50) К-т 76 — получены проценты.

Если займ предоставляется физическому лицу под небольшой процент, то нужно доначислить НДФЛ по ставке 35%. Рассмотрим, как в этом случае в БУ будут начислены проценты по займу. Проводки:

- Д-т 51 (50) К-т 76 — получены проценты.

- Д-т 70 К-т 68 — начислен НДФЛ.

Пример 1

Предприятие получило два кредита: первый — на полгода в сумме 150 тыс. руб., а второй — на 36 мес. в сумме 680 тыс. руб. При оформлении документов по второму кредиту дополнительно были оплачены услуги юриста в сумме 5 тыс. руб. Отразим эти операции в БУ:

Начисление процентов по депозиту: проводки

Депозит — это предоставление денежных средств в пользование банку на определенный срок за вознаграждение.

Между организацией и банком заключается договор банковского вклада. Банк открывает специальный счет, куда переводятся денежные средства организации. Организация не может распоряжаться переведенными на депозит денежными средствами до окончания срока действия договора. Существенными условиями депозитного договора являются:

- срок размещения вклада;

- дата возврата денежных средств;

- сумма вклада;

- размер вознаграждения за пользование средствами;

- порядок выплаты дохода по вкладу.

Бухгалтерские счета для учета депозитов

Размещение денежных средств на депозите дает организации доход в виде процентов.

Операции с денежными средствами, приносящие доход, называются финансовыми вложениями, для учета которых в рабочем плане счетов предусмотрен счет 58 «Финансовые вложения».

Однако на счете 58 учитываются только финансовые вложения в виде паев и акций, долговых ценных бумаг, вкладов по договору простого товарищества и предоставленных займов.

Учет депозитов, согласно плану счетов, надо вести на счете 55 «Специальные счета в банках», к которому открываются дополнительные субсчета:

- 55.01 — аккредитивы;

- 55.02 — чековые книжки;

- 55.03 — депозитные счета.

Аналитический учет банковских вкладов ведется по каждому депозитному договору отдельно.

В зависимости от условий депозитные договоры можно разделить на две категории: с капитализацией процентов и без капитализации процентов.

Рассмотрим бухгалтерские проводки в обоих случаях.

Договор банковского вклада с капитализацией процентов

Капитализация означает, что после начисления проценты присоединяются к сумме вклада. Наиболее типовыми условиями размещения денежных средств является ежемесячное начисление процентов.

Например, организация разместила 100 000 рублей на 1 год под 6 % годовых с ежемесячным начислением вознаграждения за пользование денежными средствами и их капитализацией.

По окончании 1-го месяца вознаграждение рассчитывается от 100 000 рублей, и доход за 1-й месяц составит 500 руб.

Проценты по депозиту, проводки в случае капитализации процентов.

| Операция | Дебет | Кредит | Первичный документ |

| Перечислены денежные средства на депозит в рублях | 55.03 | 51 | Банковская выписка |

| Перечислены денежные средства на депозит в валюте | 55.03 | 52 | Банковская выписка |

| Начислены % по депозиту в рублях | 76.03 | 91.1 | Справка-расчет |

| Возврат рублевого депозита с % на расчетный счет в связи с окончанием срока депозитного договора | 51 | 55.03 | Банковская выписка |

| Возврат валютного депозита на расчетный счет в связи с окончанием срока депозитного договора | 52 | 55.03 | Банковская выписка |

Договор банковского вклада без капитализации процентов

По договору банковского вклада без капитализации процентов, начисление вознаграждения за пользование денежными средствами на протяжении всего срока договора производится от суммы, размещенной на депозите. В нашем примере и в первый месяц, и во второй месяц, и во все последующие вознаграждение будут рассчитываться от 100 000 рублей — внесенной суммы.

При начислении процентов без их капитализации проводки будут те же, что и по договору с капитализацией дохода по вкладу.

Выплата процентов по депозитному договору

В зависимости от срока выплаты процентов различаются проводки по депозиту.

В зависимости от условий договора проценты могут выплачиваться ежемесячно или в конце срока — это наиболее распространенные условия депозитов.

Если доход по вкладу выплачивается ежемесячно, то к проводке по начислению процентов Дт 76.03 Кт 91.01 добавляется ежемесячная проводка по получению дохода по вкладу на расчетные счета Дт 51 Кт 76.03 или Дт 52 Кт 76.03.

Если проценты выплачиваются по окончании срока действия договора, а начисляются ежемесячно, то проводка по начислению процентов Дт 76.03 Кт 91.01 делается ежемесячно, а проводка по получению % делается один раз — в день получения процентов при закрытии депозита.

Проводка получения процентов по банковскому вкладу делается на основании банковской выписки.

Что такое депозит

Само понятие «банковский депозит» известно практически каждому. Но далеко не все понимают тонкостей депозитных счетов и смысла хранения денег в банке. Поэтому следует разобраться в алгоритме работы депозита во всех деталях.

Типовые бухгалтерские проводки по займам

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Дебет 67 Кредит 66.

Пример проводок получения займа:

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).

Возврат займов оформляется проводкой:

Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | 51 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. |

| 51 | 76 | Возврат займа | 320 000 | Выписка банка |

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит 51 проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дебет 76 Кредит 51 (50). Получение: Дебет 50 (51) Кредит 76.

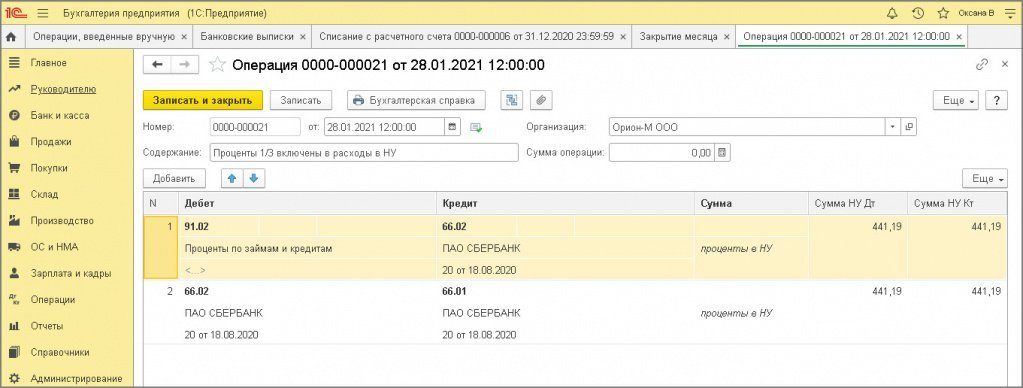

Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

5.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

5.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

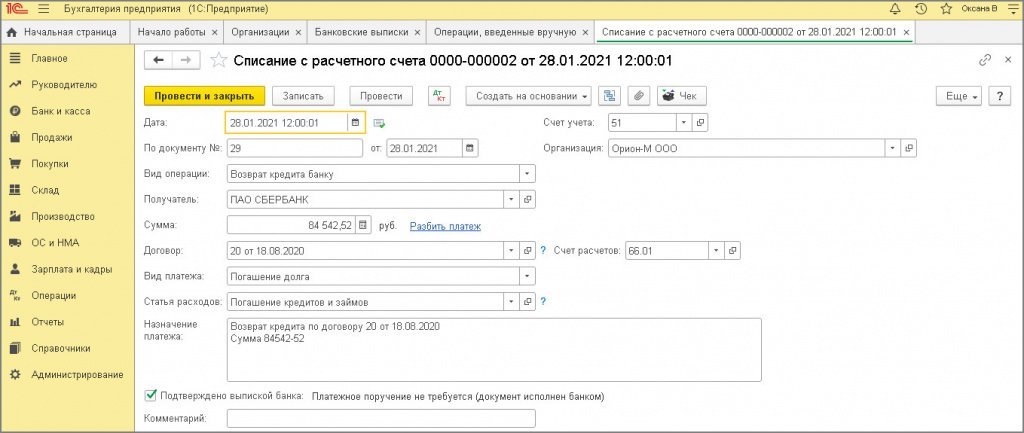

5.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2):

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

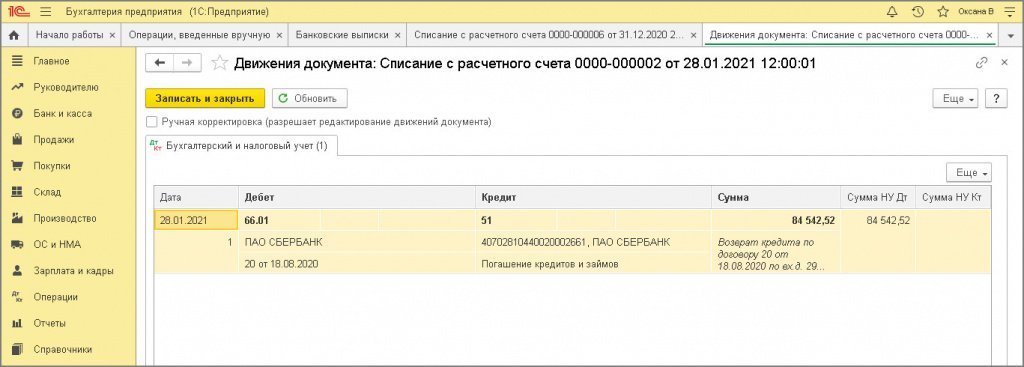

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

5.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

Учет операций кредитором

Сами кредиты делятся на краткосрочные и долгосрочные, которые учитываются на счетах 66 и 67 соответственно. Это пассивные счета, у которых в случае переплаты может возникнуть активное сальдо.

Выдачу кредита заимодавцев оформляет таким образом:

- ДТ58 КТ61 — предоставлен кредит.

- ДТ58 КТ91 — начислены проценты по кредиту. Проводка формируется ежемесячно или ежеквартально в зависимости от условий договора.

- ДТ51 КТ98 — оплачено процентное вознаграждение.

- ДТ51 КТ98 — возвращен займ.

В независимости от того, на какой срок предоставлен займ, проводка “Начислены проценты по краткосрочному кредиту” будет выглядеть так же, как и в случае с долгосрочным кредитом.

Поступление процентов по займу наличными денежными средствами в кассу организации

Поступление процентов по займу наличными денежными средствами в кассу организации в 1С Бухгалтерия 8.3 отражается документом «Поступление наличных» (документом-основанием является «Приходный кассовый ордер»). В документе «Поступление наличных» графы «Вид операции», «Счет расчетов», «Статья доходов» заполняются аналогично тому как мы заполняли их в документе «Поступление на расчетный счет» при безналичном поступлении процентов по займу (смотри предыдущий раздел). В графе «Основание» указываем информацию о договоре займа, по которому вносятся проценты в кассу организации.

При создании документов, отражающих операции выдачи и возврата займа, которые мы рассмотрели выше, в 1С Бухгалтерия 8.3 формируются следующие проводки:

- Начисление займа, перечисленного сторонней организации безналичным способом.

- Начисление займа, перечисленного сотруднику организации безналичным способом.

- Начисление займа, выданного сторонней организации наличными денежными средствами из кассы.

- Начисление процентов по займу, предоставленному сторонней организации.

- Начисление процентов по займу, предоставленному сотруднику организации.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сторонней организацией.

- Поступление «тела» займа, возвращаемого заемщиком — сторонней организацией наличными денежными средствами в кассу.

- Поступление на расчетный счет «тела» займа, возвращаемого заемщиком — сотрудником организации.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сторонней организацией.

- Поступление на расчетный счет процентов по займу, перечисленных заемщиком — сотрудником организации.

- Поступление процентов по займу, внесенных заемщиком — сотрудником организации наличными денежными средствами в кассу.

Беспроцентный займ следует рассмотреть отдельно, потому что его проведение в 1С 8.3 существенно отличается от проведения процентного займа. Отличительными особенностями выданного беспроцентного займа в сравнении с процентным являются:

- Выданный беспроцентный займ не является финансовым вложением

- При получении беспроцентного займа у получателя возникает материальная выгода от экономии на процентах

Беспроцентный займ не является финансовым вложением для выдающей стороны, потому что не соблюдается одно из обязательных условий признания финансового вложения, а именно, условие получения дохода от такой инвестиции (согласно пп. 2 п. 1 Приказа Минфина России от 10.12.2002 N 126н «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″, см. КонсультантПлюс).

Материальная выгода от экономии на процентах от полученного займа возникает в соответствии с пп. 1 п. 1 ст. 211 НК РФ (см. КонсультантПлюс). Если организация (или предприниматель) выдает беспроцентный займ физическому лицу, то у нее возникают обязанности налогового агента по налогу на доходы физического лица (НДФЛ) применительно к материальной выгоде физического лица.

Давайте рассмотрим, как эти два условия отразятся на проведении беспроцентного займа в 1С Бухгалтерия 8.3

Процентные займы между компанией и физическим лицом

Заемщик не является работником предприятия

Проводки по такому виду долгового обязательства аналогичны записям по заемным контрактам между организациями, т.е. используется счет 58.

Предоставление ссуды организацией своему сотруднику

Ст. 808 ГК РФ утверждает, что если займодавцем выступает организация, сделка должна заключаться исключительно в письменном виде.

Подтверждением исполнения условий сделки займодавцем могут выступать:

- РКО, при выдаче наличных денег;

- банковская выписка о списании денег с расчетного счета кредитора;

- акт приема-передачи имущества или другой документ при предоставлении ссуды в натуральной форме.

Выдача ссуды отражается:

Дт 73 К 51 (50) – сотруднику выданы заемные средства.

Размер начисленного дисконта по соглашению в бухучете признается в составе операционных доходов предприятия и отражается:

Дт 73 К 91 – учтена доля от прибыли по заемным средствам.

Погашение долга отражается:

Дт 50 (51) Кт 73 – работником погашен долг по контракту.

Налогообложение у заемщика и займодавца

Физическое лицо, извлекающее материальную выгоду от экономии на дисконте за использование заемных средствами получает прибыль, которая подлежит налогообложению. Выгода появляется в случае получения лицом кредита с процентной ставкой ниже, чем действующая учетная ставка.

Приобретенная материальная выгода (разница между ¾ учетной ставки ЦБ РФ и общим размером дисконта, уплаченного по долговому обязательству) подлежит обложению налогом на доход в размере 35%.

Заемщик имеет право доверить компании-займодавцу уплату НДФЛ с полученной выгоды. Для этого компании необходимо выдать нотариальную доверенность на исполнение указанных действий.

Дисконтные средства, которые причитаются предприятию от должника должны быть включены во внереализационные доходы и облагаются налогом на прибыль.

Физическое лицо предоставляет заем организации

Физлицо, которое предоставило ссуду фирме, может являться ее учредителем, работником или независимым лицом. Процедура предоставления и погашения долгового обязательства останется неизменной.

Для подтверждения сделки и ее условий может быть оформлена расписка заемщика или любой другой документ, подтверждающий передачу денег или иного имущества. Но безопаснее будет подписание соглашения с указанием всех необходимых условий выдачи и погашения кредитного обязательства.

Проводки у организации-заемщика по основному долговому обязательству и дисконтным платежам аналогичны проводкам по соглашению между двумя организациями.

Такие платежи приравниваются к санкциям за неисполнение условий договоренности. Они учитываются в числе внереализационных расходов и относятся на счет 91:

Дт 91 Кт 76 — задолженность организации по уплате финансовых санкций.

Налогообложение у сторон сделки

У компании-заемщика дисконт по долговым обязательствам принимается для налогообложения как внереализационные расходы.

Предприятие-должник исполняет роль налогового агента, т. е. должно удержать и заплатить государству НДФЛ, при условии, что кредитор не зарегистрирован как индивидуальный предприниматель или лицо, которое ведет частную практику.

Проценты по займам рассчитываются преимущественно классическим способом. Они отображаются в бухучете в числе внереализационных доходов и облагаются налогом на прибыль у фирмы-заимодавца. У фирмы-заемщика, напротив, проценты входят в состав внереализационных расходов и уменьшают базу по данному налогу. Если компания берет кредит у физлица, она становится налоговым агентом по НДФЛ.

Погашение займа в бухгалтерском учете

По уплате процентов запись будет та же, только изменится субсчет – «Проценты по займу». Погашение долга может быть произведено не только денежными средствами, но и имуществом. В данном случае такая операция будет признана реализацией, которая облагается НДС. В этом случае нужно будет сделать проводки: Дебет 66 (67) Кредит 10, 41… Либо Дебет 66 (67) Кредит 90.1. Себестоимость товаров, материалов или продукции списывается проводкой Дебет 90.2 Кредит 41,10,43… При начислении НДС по погашению кредита имуществом делают запись Дебет 90.3 Кредит 68 НДС Организация получила денежный заем в сумме 455 000 руб.

Кредит в иностранной валюте

Если организация берет кредит в иностранной валюте, то для отражения операций по получению кредита используется валютный счет 52.

В бухгалтерском учете такая операция оформляется следующей проводкой: Дт 52 Кт 66.Осн.

В учете организации сумма задолженности перед банком по кредитному договору в валюте пересчитывается в рубли по официальному курсу на дату поступления денежных средств на расчетный счет организации и на отчетную дату.

Пример

Организация получила 25 декабря 20__ года кредит в банке на покупку оборудования для последующей продажи на сумму 15 000 евро на срок 6 месяцев.

Курс евро на дату получения кредита составил 63,5425 руб.

В рублевом эквиваленте сумма кредита на дату получения составила 953 137,50 руб. (15 000 × 63,5425).

Эту сумму отразим проводкой Дт 52 Кт 66.Осн.

На 31 декабря 20__ года курс евро вырос до 63,8111 руб.

Поэтому в бухгалтерском балансе на 31 декабря 20__ года сумма задолженности перед банком в рублевом эквиваленте будет равна 957 166,50 руб. (15 000 евро × 63,8111).

Разница между суммой кредиторской задолженности на 25 декабря и 31 декабря составит 957 166,50 – 953 137,50 = 4 029 руб. Она называется курсовой.

В бухучете ее начислим так: Дт 91.2 Кт 66.Осн.

Если бы курс евро снизился, запись была бы обратной — Дт 66.Осн. Кт 91.1.

Основные правила

Кредитор имеет право взимать со своего заёмщика плату за пользование средствами. Такая плата начисляется в виде процентов. Они указываются в договоре.

Если в договоре нет прямого указания на размер процентов, то они будут взиматься согласно ключевой ставке ЦБ РФ на день уплаты долга. Договор и сам займ будут считаться беспроцентными, если в соглашении так и будет написано.

Чтобы стороны были уверены в правильности расчётов по кредиту, им необходимо знать, как эти проценты рассчитываются. Это необходимо для того, чтобы избежать дальнейших спорных ситуаций, которые могут привести стороны в суд.

Чтобы самостоятельно рассчитать сумму процентов к уплате и конечный итог по кредиту, необходимо опираться на следующую информацию, указанную в договоре и в сопутствующих документах.

Это:

| Точная сумма | которая выделена заёмщику в пользование |

| Размер процентов | которые взимаются за определённый период пользования. Не запрещается устанавливать проценты за месяц пользования средствами, квартал или год |

| Срок, на который выдан займ | он также может быть выдан на определённое количество дней, месяцев, кварталов или лет |

| Точное количество дней | в каждом месяце, квартале или году |

Все эти сведения указываются в самом договоре или в дополнительном соглашении к нему. Стороны могут договориться, чтобы кредит был возвращён единоразово, в конце срока заимствования, или же частями, по истечении определённого периода, то есть, аннуитетно.

О чем говорят законодательные акты

Если кредитор требует уплаты необоснованно высоких процентов, то клиент имеет право требовать их снижения.

Видео: потребительский кредит сколько переплачиваем

Какие составляющие формулы

Чтобы правильно самостоятельно рассчитать сумму процентов к уплате по договору займа, можно:

| Воспользоваться онлайн-сервисами | на которых представлен калькулятор для расчёта процентов. Клиенту только остаётся ввести сумму, срок кредитования и проценты по договору. Система сама произведёт расчёт за считанные секунды |

| Самостоятельно их рассчитать | воспользовавшись специальными формулами |

Чтобы быть до конца уверенным в правильности расчётов, нужно самостоятельно применить существующие формулы. Доверять онлайн-сервисам для того, чтобы рассчитать проценты по займу онлайн, не стоит! Они могут выдать ошибку.

Сначала рассчитываем проценты по договору, если их точная сумма не указана в документе. Согласно ст. 809 ГК РФ, в этом случае, нужно исходить из ключевой ставки ЦБ РФ. На 02. 05. 2021 года она установлена в размере 9,25% годовых.

Для наглядности расчёта стоит привести несколько примеров:

| Был выдан займ на сумму 150 000 рублей на 3 месяца | сумма процентов к уплате за год: 150 000 * 9,25% = 13 875 рублей.Сумма процентов к уплате за месяц пользования средствами: 13 875 / 12 = 1 156,25 рублей. Сумма процентов к уплате за 3 месяца: 1 156,25 * 3 = 3 468, 75 рублей.

Общая сумма к возврату: 150 000 + 3 468, 75 = 153 468, 75 рублей |

| Был выдан займ на сумму 20 000 рублей под 1,5% в день на 17 дней | сумма процентов к уплате за день пользования средствами: 20 000 * 1,5% = 300 рублей.Сумма процентов за весь период заимствования: 300 * 17 = 5 100 рублей. Сумма к возврату: 20 000 + 5 100 = 25 100 рублей. |

Точно также считаются проценты за просрочку по займу.