Формула себестоимости реализованной продукции

Содержание:

- Калькуляционные статьи

- Общехозяйственные затраты

- Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

- Условия отражения издержек в бухгалтерском учете

- Как рассчитать стоимость тренинга или мастер-класса

- Данные для расчета

- Что такое себестоимость: калькуляция и виды

- Как сформировать ценовую политику

- Давайте посчитаем!

- Себестоимость продукции предприятия: формула по балансу

- Особенности расчета себестоимости

- Определяем влияние отклонения в цене производственных ресурсов

- Анализ рентабельности продукции

- Образец заполнения калькуляционной карточки блюда

- Часто задаваемые вопросы

- Расчет себестоимости в 1С:Бухгалтерия 3.0

- Пример расчёта себестоимости товара

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Какими сведениями нужно обладать, чтобы самостоятельно рассчитать себестоимость продукции

Источником данных для определения себестоимости являются регистры бухучета. К числу рекомендаций по реальному расчету этой величины и прибыльности организации в целом относятся:

- Подробное ведение в соответствии с правилами и нормативными актами бухучета при ОСНО, ЕНВД И УСН: это нужно, в первую очередь, не для отчета перед налоговой инспекцией, а для подробного анализа функционирования хозяйствующего субъекта;

- Учет затрат в разрезе их разновидностей: раздельный контроль издержек по базовым функциям и расходов на управление;

- Подсчет расходов сопровождается их соотнесением с изготовленным либо проданным товаром.

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход

А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) — такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Как рассчитать стоимость тренинга или мастер-класса

Переходим к таблице по определению цены на цифровой товар.

Таблица составлена По аналогии с вышеописанной.

Я ее уже заполнила примерно, включив затраты на телефон, интернет, электроэнергию и т.д.

В этой таблице есть дополнения с учетом того, что ЦИФРОВЫЕ товары можно продавать много раз, НЕ ДЕЛАЯ дополнительных вложений.

ВО ВТОРОЙ ЧАСТИ таблицы в разделе продаж вы добавляете число проданных версий и цену, которая может быть ЗНАЧИТЕЛЬНО ниже себестоимости. Вы видите, что при МАЛОМ числе продаж вы можете уйти в минус.

ОДНАКО, именно благодаря МНОГОЧИСЛЕННЫМ продажам вы не только перекроете свои расходы, но и сможете получать прибыль снова, снова и снова.

Прошу обратить внимание на этот факт и ПОПРОБОВАТЬ себя в качестве ведущих мастер-классов, тренингов. В общем, создать СВОЮ ШКОЛУ ОНЛАЙН

Напомню, что мы говорим о минимальной стоимости изделий. Вы всегда можете указать цену выше. За качество, скорость работы, свой раскрученный бренд.

Успешных продаж!

Данные для расчета

Значение себестоимости может изменяться в зависимости от временного отрезка. Связано это может быть с сезонными особенностями производства, хранения и транспортировки товаров или ценой сырья. Также оказывать влияние на себестоимость могут объемы продаж, известно, что крупные партии любых товаров стоят намного дешевле. Если производственные мощности предприятия загружены не полностью, то цена одной единицы продукции повышается. Причиной этого служит меньшая производительность труда при идентичной оплате. Поэтому говорить о себестоимости можно исключительно на определенном отрезке времени.

Выделяют три основных типа расчета:

- Нормативный. Как правило, выполняется ежемесячно, на основе актуальных данных о нормах расхода материалов и других видов затрат. Его целью является выявление изменений в себестоимости продукции для оценки эффективности работы предприятия и корректирования цены.

- Плановый. Расчет ведется с целью установления средней себестоимости товара за определенный отрезок времени или для конкретного заказа. Данные представляют собой средние значения, основанные на показателях работы предприятия за предыдущие периоды и их предполагаемом изменении. Может существенно отличаться от нормативного в большую или меньшую сторону.

- Отчетный. В расчетах используются данные бухгалтерской документации, целью данного вида калькуляции является определение фактической стоимости товара. Проводится в конце каждого отчетного периода.

Что такое себестоимость: калькуляция и виды

Создание продукта – продолжительный процесс, требующий участия множества специалистов, использования специального оборудования и, разумеется, финансовых вливаний. Все это учитывается в себестоимости продукта.

Себестоимость: что это простыми словами

Себестоимостью товара называют сумму расходов компании-производителя на его изготовление и продажу.

Чтобы произвести какой-либо продукт, фирма должна закупить сырье, материалы, топливо. Процесс производства невозможен без применения техники и специальных инструментов. Оборудование нужно время от времени обслуживать и ремонтировать.

Иногда возникает потребность в расходных материалах и новых комплектующих. Наконец, всеми машинами и инструментами оперируют люди, которые ожидают вознаграждения за свой труд. Реализация готового товара тоже сопряжена с расходами.

Все вышеперечисленные затраты, выраженные в денежном эквиваленте, формируют себестоимость изделия.

Калькуляция себестоимости

Чтобы узнать, во сколько предприятию обошлось изготовление какого-то одного товара (ноутбука, дивана, лодки), нужно подсчитать все затраты на производство единицы продукции.

Процесс подсчета и систематизации издержек называется калькуляцией. Калькуляция предполагает разделение затрат по статьям расходов. Их также называют статьями калькуляции.

Чаще всего предприятие расходует средства на:

- покупку сырья и материалов;

- зарплату сотрудникам, занятым в производстве;

- топливо и энергию для технологических нужд;

- внедрение новых решений;

- подготовку к выпуску новых видов изделий.

С помощью калькуляции узнают, какие средства тратятся на изготовление отдельного продукта заводом или цехом. Систематизация расходов помогает аналитикам определить, насколько затратным является производственный процесс, сколько денег уходит на управление производством, и во что обходится реализация готовой продукции.

При подсчете себестоимости все издержки делят на два вида:

- 1.Прямые. К ним относят расходы на приобретение или добычу сырья и материалов, топливо, оплату труда работников, занятых непосредственно в производстве.

- 2.Косвенные, то есть расходы на эксплуатацию и обслуживание техники, а кроме того – расходы завода, отдельно взятых цехов и расходы, не относящиеся к производству. Считается, что затраты на электричество, горячую воду, обслуживание и ремонт помещений, техники и транспорта не имеют прямого отношения к себестоимости товара. Поэтому такие расходы принято распределять на все виды производимых товаров пропорционально прямым затратам или затратам на вознаграждение рабочим.

Себестоимость является важным показателем дееспособности компании-производителя. Ее увеличение или уменьшение свидетельствует о качественных изменениях в работе предприятия.

Если себестоимость снижается, то рентабельность производства с большой вероятностью повышается. Снижение себестоимости способствует накоплению средств для организации новых предприятий и общественных учреждений, возведения социально значимых объектов. Благодаря снижению себестоимости уменьшаются и цены на товары массового спроса.

Как сформировать ценовую политику

Вопрос цены — всегда очень актуальная тема для мастеров, которые продают вещи или продукты, сделанные своими руками. Результат ручного труда не может и не должен стоить столько же, сколько в магазине стоит аналогичный продукт фабричного производства. С другой стороны, продукт ручного труда вынужден конкурировать с товарами массового производства

Именно поэтому важно соблюсти баланс и найти золотую середину при установлении цен на свою продукцию. Нужно найти такую стоимость, чтобы и себя не обидеть, и потребителя не отпугнуть

Формируя ценовую политику, учитывайте следующие факторы:

- цены, по которым продаются конкурентные продукты (например, торты в ближайшей кондитерской или в магазине);

- цены, по которым работают конкуренты;

- доходы и финансовые возможности ваших потенциальных покупателей;

- стоимость расходных материалов для изготовления торта (продукты, а также электричество, газ, вода);

- временные затраты на изготовление того или иного вида торта.

Сопоставьте ответы на эти вопросы, и вы сможете понять, какой уровень цен приемлем именно для ваших тортов, для вашего региона и для ваших покупателей. Определите минимум цен, ниже которого вы никак не можете опуститься в своей работе. Будьте готовы к внесению изменений в вашу ценовую политику в зависимости от ситуации на рынке. Так, в период сезонного спада, возможно, придётся немного опустить цены. Во время же массовых заказов (например, на общероссийские праздники, такие как Рождество и Новый год, выпускные в детских садах и школах) можно позволить себе некоторое повышение цен.

Давайте посчитаем!

Для начала определимся какие в торте есть составляющие: бисквит, крем, пропитка, прослойки типа желе, ягод, ганаша, орехов, карамели и т.д.

Для каждой такой составляющей будут свои правила расчета.

Бисквит

Для того, чтобы определить вес бисквита нужно все составляющие теста перевести в граммы.

Количество яиц, в рецептах обычно указывается в штуках, за исключением технических карт десертов для профессиональных кондитеров. Здесь будет полезным вспомнить, что производители маркируют яйца в зависимости от их веса на 3 категории: С2 — маленькие, вес одного такого яйца без скорлупы составляет 40-45 г., С1 — средние, вес яйца без скорлупы: 45-50 г., С0 — крупные, вес яйца без скорлупы: 50-57 г.

Исходя из этого, переводим количество яиц по рецепту из штук в граммы.

Далее смотрим, что ещё в рецепте указано не в граммах, а в других единицах измерения: столовые или чайные ложки, стаканы и т.д. и также переводим в граммы.

Для этого удобно воспользоваться сравнительной таблицей мер продуктов в граммах.

Теперь складываем вес всех ингредиентов в граммах и получаем вес бисквитного теста.

В процессе выпечки из теста будет испаряться влага и вес готового бисквита будет меньше, чем вес теста, которое мы приготовили.

Степень «усушки» будет зависеть от нескольких факторов:

- Чем дольше выпекается бисквит, тем больше будет такая вот усушка.

- Чем меньше в бисквите жирных составляющих и сахара и больше влаги (белки, жидкость), тем также больше будет усушка.

То есть у бисквитов кексового типа с большим количеством масла и сахара — усушка будет меньше, чем у бисквитов типа Дакуаз.

Обычно такая усушка составляет 20-30%, то есть если теста было 500 г., то бисквит будет 350 — 400 г.

С бисквитами было больше всего расчетов, дальше будет легче)))

Крем

Если это не какой-то заварной крем, а крем получаемый путём взбивания и/или смешивания ингредиентов, то его вес считается очень легко — просто суммируем вес всех входящих в состав крема ингредиентов.

Если крем заварной — то готовый крем будет весить чуть меньше, чем всех его ингредиентов, так как часть жидкости испаряется в процессе заваривания. Здесь можно применить коэффициент 90%. Например, если вес всех составляющих заварного крема 500 г., то сам приготовленный крем будет весить 450 г.

Пропитка для бисквита

Для определения веса пропитки в торте можно просто сложить все ингредиенты. Но с учетом того, что часть пропитки остается неиспользованной, можно применить коэффициент 50 — 90% (в зависимости от того, сколько пропитки было использовано).

Карамель, ганаши, ягодные прослойки

Коэффициент 90-95% можно применять и для таких оставляющих торта как: карамель, ганаш, ягодные прослойки. По примеру заварного крема выше.

Все остальные составляющие (орехи, вафельная крошка и т.д.), не подвергающиеся тепловой обрабоке, включаем в вес торта по весу ингредиентов из рецепта.

А теперь давайте, чтобы было понятнее, для примера посчитаем вес торта «Баунти-Лайм», который мы готовили на серии бесплатных мастер-классов «КОНФЕТНОЕ НАСТРОЕНИЕ-2.0»

| Кол-во | Ед.изм. | Вес, г. | |

| Бисквит | |||

| Яйца (крупные, С0) | 3 | шт. | 165 |

| Сахар | 90 | г. | 90 |

| Мука пшеничная | 90 | г. | 90 |

| Кокосовая стружка | 50 | г. | 50 |

| Молоко | 75 | г. | 75 |

| Масло растительное | 40 | г. | 40 |

| Разрыхлитель | 5 | г. | 5 |

| Суммарный вес ингредиентов | 515 | ||

| Вес бисквита, коэффициент 75% | 386 | ||

| Пропитка для бисквита | |||

| Вода | 70 | г. | 35 |

| Сок лайма | 2 | ст.л. | 20 |

| Сахар | 50 | г. | 25 |

| Суммарный вес ингредиентов | 80 | ||

| Вес пропитки, коэффициент 80% | 64 | ||

| Кокосово-лаймовый ганаш | |||

| Шоколад белый | 100 | г. | 100 |

| Сливки, 33-35% | 70 | г. | 70 |

| Кокосовая стружка | 35 | г. | 35 |

| Цедра лайма | 1 | лайм | 5 |

| Суммарный вес ингредиентов | 210 | ||

| Вес ганаша, коэффициент 90% | 189 | ||

| Крем для прослойки торта | |||

| Сливочный сыр | 450 | г. | 450 |

| Сливки, 33-35% | 125 | г. | 125 |

| Сахарная пудра | 75 | г. | 75 |

| Суммарный вес ингредиентов = вес крема | 650 | ||

| Крем для покрытия торта | |||

| Сливочный сыр | 250 | г. | 250 |

| Масло сливочное | 50 | г. | 50 |

| Сахарная пудра | 50 | г. | 50 |

| Какао | 15 | г. | 15 |

| Суммарный вес ингредиентов = вес крема | 365 | ||

| Итого, вес торта | 1646 |

Таким образом, будущий торт (без учета украшений) будет весить около 1,6 кг.

Правда легко?)))

Себестоимость продукции предприятия: формула по балансу

Надо отметить, что бухгалтерская себестоимость несколько отличается от экономического понятия: в нее включаются лишь затраты, относящиеся к обычным типам функционирования фирмы.

Что отражать по строке 2120

В строке баланса 2120 отражаются издержки, которые в течение периода формировались на счетах, аккумулирующих информацию по обычным видам деятельности субъекта хозяйствования, а по его завершении были списаны в дебет счета 90.2 «Себестоимость».

Для компаний, принадлежащих разным отраслям, состав таких расходов будет отличаться. Например, для производственных предприятий это траты на создание продукта, для торговых фирм – покупная стоимость проданных товаров.

Траты, связанные с продажей, в 2120 строке не демонстрируются (они указываются в составе издержек по 2110 строке).

Какие данные бухгалтерского учета используются при заполнении строки 2120

Источниками данных для расчета суммы, отражаемой по строке 2120, служат оборотно-сальдовые ведомости, журналы-ордера, сводные ведомости по счетам 20, 23, 29, 40, 41, 43.

Как рассчитать значение показателя по строке 2120 (формула)

Для расчета суммы, которую нужно проставить по 2120 строке баланса, можно воспользоваться следующей формулой:

Дебетовый оборот счета 90.2 – дебетовый оборот счета 90.2 в корреспонденции со счетом 44 – дебетовый оборот счета 90.2 в корреспонденции со счетом 26.

Как уже говорилось, бухгалтерская себестоимость предполагает затраты лишь по основным видам функционирования фирмы.

Особенности расчета себестоимости

Из-за большого количества параметров нельзя изложить что такое себестоимость продукции простыми словами, практически всегда этот термин требует уточнения. По причине того, что точно оценить вклад конкретного менеджера в производственный процесс невозможно, то обычно управленческие расходы равномерно распределяются между всеми типами продукции предприятия. Это может привести к значительному искажению расчетов, например, начиная серийный выпуск нового товара, для повышения успешности его продаж запускается масштабная рекламная кампания. Если проводить расчет себестоимости для продукции всего предприятия, то себестоимость остальных товаров возрастет.

Избежать такого искажения данных позволяет расчет цеховой себестоимости отдельного товара, поскольку она не учитывает расходы на содержание сопутствующих отделов, а отображает только прямые расходы, снизить которые можно только путем ухудшения качества или изменения характеристик товара. Однако, этот показатель имеет свои недостатки. Не существует наиболее точной характеристики себестоимости, поэтому для анализа лучше комплексно рассматривать все параметры.

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

Бланк формы калькуляционной карты удовлетворяет всем требованиям оперативного и бухгалтерского учета, поэтому предприятия общепита используют данный документ. Данные калькуляционной карточки формы ОП-1 служат основанием для дальнейшего расчета и составления бухгалтерской отчетности предприятий по оказанию общественного питания.

Расчет себестоимости в 1С:Бухгалтерия 3.0

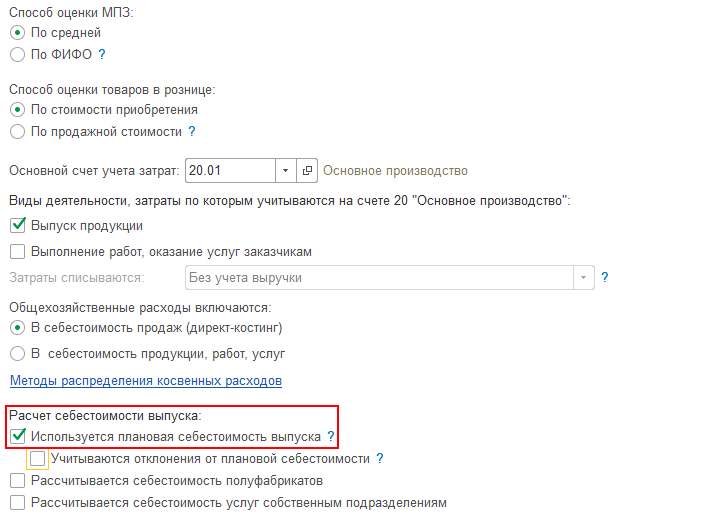

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

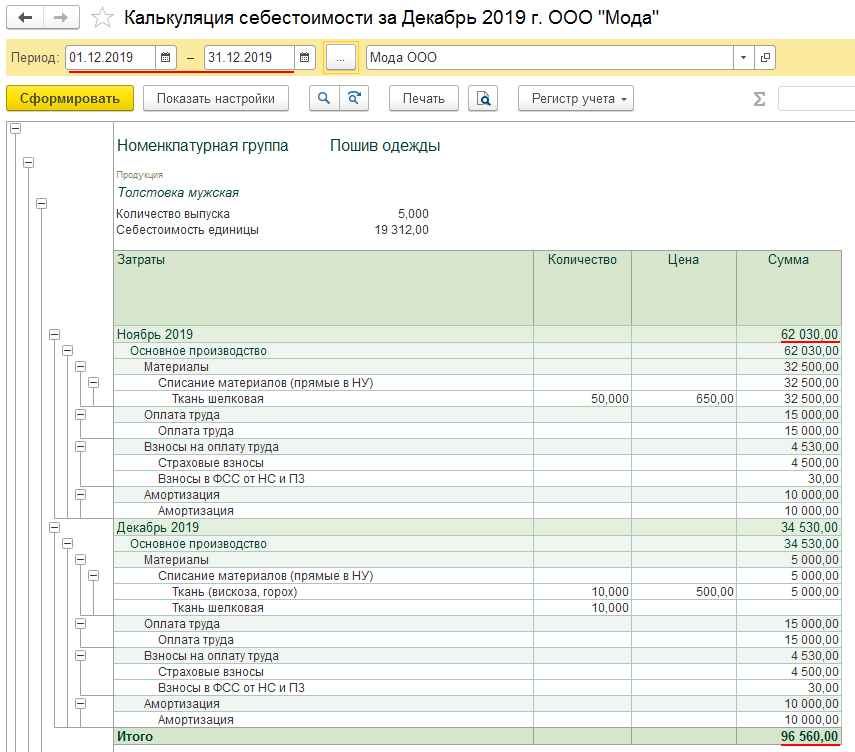

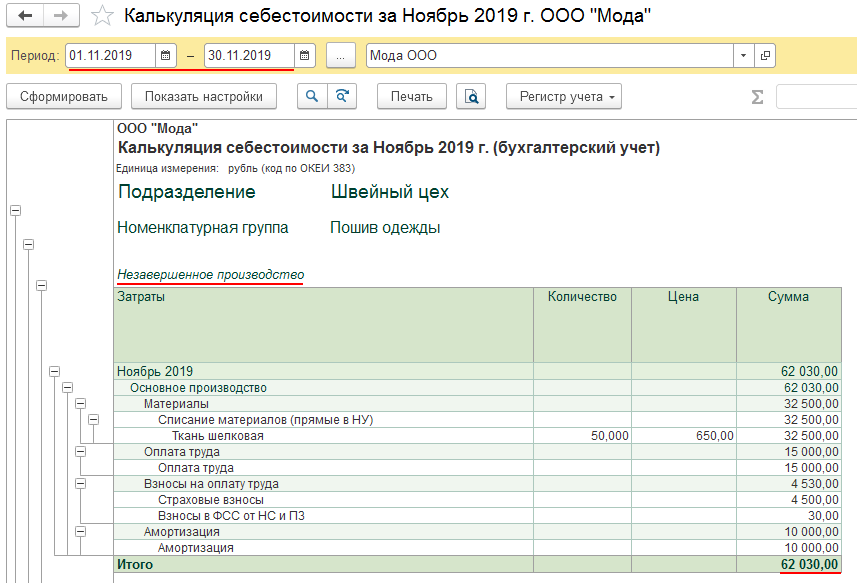

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.