Как рассчитать точку безубыточности?

Содержание:

Выясняем значение термина

Для определения точки безубыточности нам понадобится такой термин как прибыль. Прибыль – это доходы минус расходы. Она может быть положительной (в ситуации, когда доходы организации превышают расходы) и отрицательной (если наоборот доходы меньше). Точка безубыточности – это объём продаж, при котором размер прибыли составляет ровно ноль, т.е. момент, когда доходы стали равны расходам. Точка безубыточности может выражаться деньгами или иметь натуральное выражение.

Получается, когда компания достигает точки безубыточности, она работает «в ноль». Если значение превышено – значит, дело приносит доход, если недостижима – фирма функционирует «в минус».

Точка безубыточности не является неизменным показателем для одной фирмы. Она склонна к изменениям. Это связано в первую очередь с развитием бизнеса: расширяется сеть продаж, повышаются объемы производства и т.п. Повышение значения способно оказаться как хорошим знаком (при развитии бизнеса) так и плохим. Второе актуально тогда, когда точка повышается, например, из-за повышения цен на расходные материалы, арендной платы, цен за свет и т.п. Её повышение может выявлять и определённые проблемы на предприятии. К примеру, повышение трат может быть связано с неэффективностью работы определённого оборудования или какого-то из отделов производства в целом.

Точка безубыточности нужна, чтобы:

- Понять, насколько выгодно дело (удастся ли покрыть расходы, и сколько времени это займёт);

- Следить за ситуацией на предприятии, избегать кризисов;

- Определить, насколько можно изменить цену при расширении.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

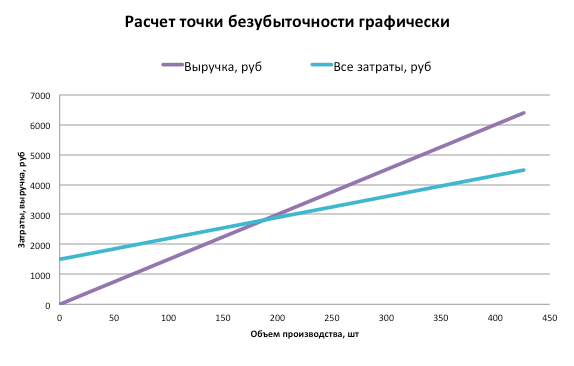

Как построить график точки безубыточности в Excel

На графике визуально отражается, в какой момент прибыль становится больше убытков. Чтобы составить его, воспользуемся инструментами Excel. Для начала необходимо выбрать вкладку «Вставка» и найти на ней пункт «Диаграммы». При нажатии на кнопку с этой надписью появится список шаблонов. Выбираем точечную диаграмму – их тоже несколько, нужна схема с кривыми без резких изгибов.

8

Далее определим, какие данные появятся на графике. После клика правой кнопкой мыши по белой области, где позже появится схема, появится меню – нужен пункт «Выбрать данные».

9

В окне выбора данных находим кнопку «Добавить» и кликаем по ней. Она находится в левой части.

10

На экране появится новое окно. Туда нужно внести диапазоны ячеек, в которых находятся данные для одной из ветвей графика. Назовем первый график «Общие затраты» – эту фразу нужно вписать в строку «Имя ряда».

Превратить данные в график можно следующим образом: нужно кликнуть по строке «Значения X», зажать верхнюю ячейку столбца и протянуть курсор вниз до конца. То же самое делаем со строкой «Значения Y». В первом случае нужно выделить столбец «Количество товаров», во втором – «Общие затраты». Когда все поля заполнены, можно нажимать «ОК».

11

Снова нажимаем «Добавить» в окне выбора данных – появится такое же окно, как и предыдущее. Теперь имя ряда – «Общий доход». К значениям X относятся данные в ячейках столбца «Количество товаров». Поле «Значения Y» нужно заполнить, выделив столбец «Общий доход».

12

Теперь можно нажать кнопку «ОК» в окне «Выбор источника данных», тем самым закрыв его. В области диаграммы появится график с пересекающимися линиями. Место пересечения – это точка безубыточности.

13

Что такое рентабельность

Это относительный показатель экономической эффективности салонного бизнеса. Он отражает результативность использования вложенных средств и, как следствие, наличие прибыли от деятельности салона.

Общая доходность салонного бизнеса складывается из всех поступлений денег в кассу или на расчетный счет. Помимо оплаты услуг клиентами, сюда входит доход от реализации косметической продукции, сертификатов, сдаваемых мастерам в аренду рабочих мест. Чтобы контролировать экономическую эффективность салонного бизнеса, доходы следует подсчитывать каждый день, неделю и месяц. Для этого удобно использовать различные CRM. Они оснащены инструментами, позволяющими выстроить график и сделать анализ показателей в динамике.

Ежемесячные расходы салона красоты в отличие от доходов легче поддаются корректировке. Они имеют относительно неизменную структуру. Ниже приведена таблица с основными статьями расходов салона красоты:

| Наименование | Доля каждой статьи (%) от общих расходов |

|---|---|

| Оплата труда мастеров | 40 |

| Арендные платежи | 23 |

| Расходные материалы | 17 |

| Налоговые отчисления | 8 |

| Оплата труда бухгалтера, администратора, уборщика | 5 |

| Административно-хозяйственные расходы | 5 |

| 2 |

Чтобы дать объективную оценку результатам работы салона, необходимо знать:

- Рентабельность = расходы / обороты * 100;

- Прибыльность = прибыль / оборот * 100;

- Срок окупаемости.

Процент доходности салона должна быть 20 и более.

Как рассчитать на примере.

Условно в бизнес вложено 1 млн руб. Срок окупаемости проекта равен 2 года. Делим 1 млн на 24 месяца и получаем 41 667 руб. прибыли, которые салон будет получать ежемесячно, чтобы за указанный период окупить вложения. Исходя из того, что доходность бизнеса должна быть не менее 20%, рассчитываем необходимый для этого оборот: 41 667 * 100% / 20% = 208 335 руб. Выручка в день составит 6 945 руб. (208 335 / 30).

Этот расчет идеализированный. В первые месяцы и даже год работы прибыль салона может быть отрицательной. На начальном этапе такой финансовый результат считается нормой. Если ситуация не изменится, большая вероятность стать банкротом.

Чтобы выявить резервы роста выручки, разложите этот показатель на отдельные составляющие. К примеру, доход от услуг можно увеличить как за счет роста числа клиентов, так и стоимости процедур. При поиске резервов для роста прибыльности рассматривайте все возможные варианты, учитывая взаимосвязь между различными показателями, характеризующими финансовую деятельность предприятия.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Предел мечтаний… нижний

Заработать прибыль — значит продать продукции столько, чтобы покрыть все затраты на ее производство и после этого иметь как-то «остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?». Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?». Все эти вопросы сходятся в одной точке — в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого — зарабатывать. Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков, получил название точка безубыточности (она же — точка равновесия, она же — break-even point).

Таким образом, в разговоре о точке безубыточности речь идет об объеме продаж, а не о знаке препинания, который в совокупности с другой точкой и запятой дает небезызвестную рожицу кривую. Тем не менее, если эта точка не достигнута, финансовое положение компании с полной уверенностью можно назвать кривым.

Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие — свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (законы экономики неумолимы — убыточные предприятия нежизнеспособны).

Точка безубыточности (будем в дальнейшем использовать ее английскую аббревиатуру BEP) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Напомним, что переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят от объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

Предыдущая публикация познакомила нас с компанией, которая всерьез решила разобраться в своих финансах. Первым шагом этой работы стал анализ затрат. Сегодня на повестке дня объемы продаж и прибыль. Какую минимальную выручку должна иметь компания, чтобы покрывать текущие затраты?

Безубыточный объем реализации — 800/(2600–1560)×2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, что похвально.

Точка безубыточности — чуть ли ни единственный показатель, о котором можно сказать: «Чем ниже, тем лучше». Это и понятно, чем ниже пропускной балл, тем больше вероятность стать студентом. Чем меньше нужно продавать, чтобы начать получать прибыль — тем меньше вероятность обанкротиться (тем проще стать богаче — для оптимистов).

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении. Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

или:

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Мы ль на свете всех успешней?

Можно ли сказать, что критерий успешной работы компании — это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (проще, если мы имеем неизменный объем продаж, не растем, не расширяемся, не сокращаемся).

Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживание оборудования. Расширение — это арендная плата за новые помещения, привлечение дополнительного персонала (и оплата его труда, разумеется), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объемами продаж), компания выходит на новую, более высокую, точку безубыточности.

Получаем следующую закономерность: точка безубыточности меняется пропорционально оборотам компании. Поэтому BEP мастерской по ремонту автомобилей будет всегда ниже, чем у предприятия-производителя автомобилей. А предприятие-производитель автомобилей будет иметь BEP заведомо ниже, чем автомобильный консорциум с сетью предприятий и сбытовых центров по всему миру. Очевидно, что сравнивать эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской.

Получается, что точка безубыточности может дать объективный ответ не на все вопросы. BEP всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, BEP может не всегда. Для ответа на последний вопрос на помощь точке безубыточности приходит ее родственник — «запас прочности». Его задача — показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее — на сколько процентов может быть снижен объем реализации для сохранения безубыточности (если фактический объем реализации ниже точки безубыточности, «запас прочности» покажет, на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы).

Для расчета «запаса прочности» необходимо отклонение фактической выручки от расчетной точки безубыточности разделить опять-таки на фактическую выручку:

Чем выше полученное значение, тем прочнее наше положение — тем меньше нашей прибыли стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат. «Запас прочности» снимает влияние масштаба компании (что не позволяла «точка безубыточности»), поэтому позволяет объективно, без каких-либо условий, сравнивать предприятия с различными объемами продаж или оценивать изменения финансового положения предприятия на различных этапах его жизни.

Для нашего предприятия «запас прочности» составляет (2600 р.–2000 р.)/ 2600 р = 23%. Чтобы сработать без убытков, предприятие могло продать продукции на 23% меньше.

Желающие проверить «запас прочности» на честность, могут просчитать прибыль предприятия при сокращении объемов продаж на 23%: 2600×(1–23%)–1560×(1–23%)–800 = 0. Получили нулевую прибыль, то есть безубыточность.

Обратимся к истории компании, любезно разрешившей нам разбираться в своих финансах. Недавно компания производила только два продукта — А и С (матрешки и солдатики), при этом имела точку безубыточности 1500 рублей в месяц, а «запас прочности» — 17%. Организовав производство нового продукта (В, лошадки), предприятие вышло на новое значение BEP 2000 рублей в месяц и «запас прочности» 23%.

Какую оценку можно дать таким изменениям? Компания растет, осваивает выпуск нового вида продукции. На практике освоение производства лошадок выразилось в аренде дополнительных площадей и приобретении линии на условиях лизинга, а это — рост накладных расходов. В такой ситуации рост точки безубыточности вполне закономерен; это не хорошо и не плохо, это — новый ориентир. Он говорит, что теперь, при увеличившемся размере компании, требуется больше продавать, чтобы получить прибыль. Ситуация такая же, как с растущим ребенком — чем он больше, тем больше необходимо съедать, чтобы сохранять нормальное физическое состояние. Растущему предприятию все больше необходимо продавать, чтобы покрыть издержки и обеспечить нормальное финансовое положение.

Рост «запаса прочности» с 17% до 23% радует однозначно. Мы уверенно можем сказать, что в последнем месяце прибыль нашего предприятия стала более защищенной от всевозможных неприятностей: падения спроса, наращивания цен поставщиками и коммунальщиками.