Показатели рентабельности — коэффициент и уровень

Содержание:

- Доходность с изъятиями и довнесениями

- Манипуляции доходностью

- Акции и их доходность

- Расчетные формулы и основные понятия

- Особенности расчёта доходности инвестиций в ПАММ-счета

- 7 рекомендаций для повышения рентабельности продаж

- Номинальная и реальная доходность

- Порог рентабельности, точка безубыточности

- Анализ прибыли и рентабельности

- Официальные показатели

- Факторы влияния

- МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

- Оценка финансовой устойчивости

- Способы повышения рентабельности

Доходность с изъятиями и довнесениями

В предыдущем разделе мы посчитали доходность на разовое вложение. А что делать, если размер инвестированного капитала изменяется?

Так как доходность актива мы считаем постоянной, можно просто представить итоговый капитал в момент времени t как сумму независимых вложений Di, сделанных в моменты времени ti. Тогда каждое вложение будет приносить свою доходность t−ti периодов. А изъятие капитала мы просто представляем вложением со знаком минус.

Ct=Rt−t1D1+Rt−t2D2+…

Итоговый капитал тоже можно представить как изъятие в размере остатка, который ни секунды не приносил доходности:

Rt−t1D1+Rt−t2D2+…+R(−Ct)=

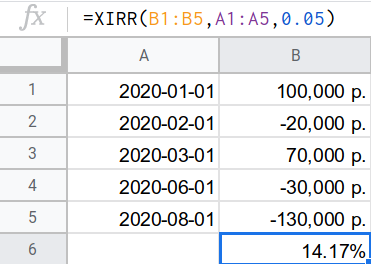

Получили уравнение с одним неизвестным — R. Решив его, мы и получим искомую доходность. К сожалению, из-за множества слагаемых в высоких (и часто дробных) степенях, какой-либо формулы для его решения не существует.

Поэтому его нужно решать численно (или подбором). Функция для решения такого рода уравнений обычно называется XIRR (в русском варианте экселя и родственников — ЧИСТВНДОХ — чистая внутренняя доходность) и принимает на вход даты, размеры вложений (включая изъятие остатка на последнюю дату), и начальное приближение доходности (численный метод не всегда может получить решение, если оно будет далеко от истинного значения, или просто «неудобным»; иногда нужно попробовать разные значения, чтобы получить результат). Выглядит это примерно так:

Как довложения при этом нужно учитывать только расходы, связанные с активом, которые вы несёте из своего кармана. А как изъятия, соответственно, только те суммы, которые вы получаете от него в свой карман.

То есть, если вы как вложения и изъятия учитываете только суммы перевода на брокерский счёт и обратно, то никакие движения денег внутри него учитывать уже не нужно. Если вы получаете дивиденды и купоны на отдельный счёт и используете их — надо учесть как изъятие. А если вам, например, пришлось доплатить налогов с другого счёта — не забудьте оформить их довложением, потому что это расход, связанный с инвестицией, хотя на него и не было ничего куплено.

Аналогично, если вы рассчитываете доходность сдаваемой в аренду квартиры. Все ваши налоги и прочие связанные с ней расходы надо считать как довложения в актив. А из конечной суммы изъятия не забывать вычесть налоги к уплате (или, более корректно, оформить их последним довложением с правильной датой после изъятия продажной стоимости).

Помимо этого, я бы оценивал примерную стоимость и считал за довложения в том числе и трудозатраты на управление активом.

Есть и приближённые способы вычисления доходности актива при наличии изъятий и довложений (например, по средневзвешенному задействованному капиталу), но, в эпоху электронных таблиц и библиотек финансовой математики, они более трудоёмкие, чем точный расчёт по XIRR, поэтому я не стану их описывать.

Манипуляции доходностью

В интернете находится огромное количество способов извлечения огромной доходности из достаточно простой инвестиционной деятельности. Я здесь имею в виду не мошенников, которые предлагают отдать им деньги в обмен на обещания этой высокой доходности, а именно самостоятельную работу. Как правило, практически все они показывают привлекательные цифры за счёт ошибок в расчёте доходности (и игнорирования операционных рисков, но это тема для другой статьи).

- В расходы на инвестицию учитываются только стоимость самого объекта инвестирования, но не сопутствующие затраты, которые могут быть сопоставимы или даже больше. Особенно любят забывать стоимость проведения сделок, текущие платежи (например, коммунальные) и налоги. Никто в принципе не учитывает стоимость трудозатрат.

- Игнорируются барьеры капитализации и убывающая отдача. Вы можете, условно, сдавать гараж стоимостью 200Кр за 2Кр/мес, имея по итогам года после всех расходов 20Кр или 10%, но пока вы 10 лет копите на следующий, эти деньги должны где-то лежать под меньшую доходность. А после десятого гаража вы уже хотите нанять управляющего, только никто не соглашается работать за 16Кр/мес, которые этот десяток гаражей приносит.

- Используется «наивный» расчёт //, без учёта сложных процентов и временно́й стоимости денег. Как показано на рисунке ниже, даже для небольшого промежутка времени разница такого метода с точным может быть достаточно велика, чтобы склонить к ошибочному решению.

Не ведитесь на манипуляции, считайте доходность правильно.

Акции и их доходность

Акция – это вид ценной бумаги, которая предполагает получение ее владельцем части прибыли компании. Обычно прибыль выплачивается в виде дивидендов. Такой доход также может быть получен в виде маржи, в случае повышения рыночной стоимости бумаги.

Акции имеют номинальную, эмиссионную, балансовую и рыночную стоимость. Каждая из них имеет свои особенности:

- Номинальная стоимость указывается на лицевой стороне акции. Общая их сумма компании не может превышать величины уставного капитала.

- Эмиссионная стоимость отражает стоимость акции при приобретении ее первым держателем, после ее размещения на фондовом рынке.

- Балансовая стоимость представляет собой результат, полученный при делении балансовой стоимости фирмы на число акций, выпущенных в обращение.

- Рыночная стоимость – это цена, по которой акция торгуется на вторичном рынке.

Акции имеют свою доходность. Такая величина – это показатель, позволяющий дать оценку размерам прибыли, полученной за время владения акцией с момента ее покупки.

Вычислить доходность акции можно по формуле:Дакц = СК – ПК / ПК, где:

- Дакц – это доходность акции;

- СК – совокупный капитал, полученный со времени покупки акции;

- ПК – первоначальный капитал, который был вложен в приобретение акции.

Любая ценная бумага имеет свою доходность. Ее можно рассчитать по приведенным выше формулам. Но как можно узнать о доходности ценных бумаг, приобретенных на вторичном рынке неделю, час, год назад? Существует ли способ узнать, какую прибыль приобретенные акции приносили своим владельцам? С этой целью были созданы рейтинги доходности ценных бумаг.

Расчетные формулы и основные понятия

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Основные коэффициенты рентабельности:

ROA. Показатель рентабельности активов организации. Общее количество должны включать все активы, принадлежащие предприятию и привлеченные в ходе его деятельности (кредиты, дебиторская задолженность). Рентабельность активов – это прямое определение окупаемости предприятия за счет собственных ресурсов.

- ROFA. Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

- ROE. Показатель рентабельности капиталов фирмы, который вычисляется размером чистой прибыли, разделенной на объем уставного капитала и помноженную на 100%. Рентабельность капитала – это оптимизация расходования средств из личной бухгалтерии предприятия для увеличения прибыли.

- ROI. Рентабельность инвестиций – это показатель, который указывает общую прибыль, полученную после первоначального инвестирования, а также, определяет отношение между полученной прибыли с момента инвестирования и средствами при изначальном вложении.

- ROM. Показатель товарной выгоды, указывающий на уровень эффективности всех затраченных средств. Рентабельность продукции – это отношение прибыли от реализации с себестоимостью реализуемого товара.

Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции. Формула вычисления определяется так:РП=(П/СП)*100%, где РП – показатель, СП – себестоимость товара для реализации, П – полученная прибыль.

Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Для вычисления производственного типа окупаемости применяется формула:РП = (ПБ / (Ф ос.ф. + Ф об.ср))*100%, где РП – показатель производственной рентабельности в %, ПБ – балансовая прибыль предприятия, Ф ос.ф – стоимость базовых фондов организации, Ф об.ср – общая сумма всех средств, находящихся в обороте.

ROS. Показатель рентабельности продаж (соотношение прибыли и выручки организации). Рентабельность продаж – это отношение чистой прибыли после налогообложения с общими объемами продаж. Она отражает процентный показатель прибыли, которая была заработана фирмой.

Порог рентабельности – это вырученные средства компании, иначе, объем реализованного товарного ассортимента в натуральном выражении. Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

ROL. Коэффициент трудовых ресурсов, определяющий соотношение между прибылью в чистом виде и общим штатом сотрудников, работавших на предприятии за отдельной взятый отрезок времени. Показатель позволяет следить за допустимым числом наемных работников, чтобы получать максимальную прибыль, в принципе, что характеризует рентабельность в общем определении.

Работая с подрядчиками стоит учесть, что в случае нарушения ими сроков и пунктов оговоренного плана, влечет наложение штрафов и санкций, а сам подрядчик будет в убытке.

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

-

Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

-

Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

-

Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

-

Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

-

Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

-

Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

-

Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции

Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

Номинальная и реальная доходность

Используя в расчётах те суммы довложений/изъятий, которые вы фактически сделали и те размеры капитала, которые фактически зафиксировали, вы будете получать номинальные доходности. Однако, в ситуациях с высокой/неравномерной инфляцией (США сюда тоже относятся) эти доходности совершенно неинформативны.

Чтобы получить реальную доходность, необходимо все суммы, участвующие в расчётах, скорректировать на инфляцию, разделив на значение соответствующего индекса на дату вложения/изъятия/фиксации. Дата начала и направление отсчёта индекса и его величина значения при этом не имеют.

В качестве индекса традиционно используется индекс потребительских цен, но можно использовать и другие: однодневных межбанковских кредитов, доходности гособлигаций, дефлятор ВВП, цен производителей и т.д. в зависимости от целей расчёта доходности. Т.е. реальная доходность не однозначна и требует указания на индекс, с помощью которого она рассчитывалась.

По умолчанию предполагается, что использован индекс потребительских цен страны происхождения инструмента, что не всегда удобно (например, хотя характерная реальная доходность индекса SnP500 по ИПЦ США в предыдущем примере была 3,7%г, по ИПЦ РФ она будет отрицательной, примерно −1%г).

Порог рентабельности, точка безубыточности

Для владельца бизнеса значение точки безубыточности — это важный показатель. Он указывает сколько продукции (товара) нужно продать, чтобы покрыть все расходы и выйти на прибыль. То есть показывает объем продаж для безубыточной деятельности.

Порог рентабельности = (Постоянные расходы х выручка) / (Выручка — Переменные расходы) х 100%

Пример. Рассчитаем порог рентабельности организации

- Постоянные расходы (материалы, зарплата основных работников, аренда производственных площадей и др.) = 90 тыс.руб.

- Переменные расходы (косвенные) = 130 тыс.руб.

- Выручка = 240 тыс.руб.

Порог рентабельности: (90 000 х 250 000) / (250 000 — 130 000) = 187 500 руб.

Предприятию нужно продать продукции на 187,5 тыс.руб., чтобы покрыть все расходы и выйти на нулевую прибыль. 187,5 тыс. руб. — это точка безубыточности. Только при выручке от продаж больше, чем 187,5 тыс.руб. организация начнет получать прибыль.

Порог рентабельности — важный показатель, который дает оценить:

- Эффективность бизнеса и его прочность;

- Дает возможность вовремя увидеть проблемы компании и принять меры по увеличению продаж или снижению себестоимости;

- Определить цены на товар (продукцию) в случае снижения объема продаж.

Анализ прибыли и рентабельности

Основными информационными источниками для проведения анализа прибыли и рентабельности являются: форма №2 и форма №5. Анализ прибыли и рентабельности проводится поэтапно: изучение суммы и уровня показателей прибыли и рентабельности в динамике. Определение фактических отклонений от плановых.

Рассматриваемые показатели сравниваются по кварталам, месяцам. Оценивается уровень вариабельности показателей. Анализ отклонений позволяет определить совокупный уровень риска, связанного с формированием прибыли.

Абсолютная сумма прибыли не позволяет полноценно взвесить доходность предприятия или коммерческой сделки. Предприятия, имеющие одинаковую прибыль, нередко отличаются по объемам продаж и осуществляемых затрат. Поэтому для оценки эффективности деятельности рассчитывается рентабельность, валовая прибыль.

Следующий этап анализа предполагает изучение факторов, повлиявших на процесс образования прибыли и рентабельности до налогообложения. Факторы представляют собой факторную систему и анализируются по предприятию в целом и по отдельным направлениям. Фактические данные сопоставляются с базисными по сумме и удельному весу. Изучается структура формирования прибыли до налогообложения, рассчитывается соотношение прибыли от реализации продукции и отдельных видов деятельности

Следует обратить внимание на взаимовлияющие факторы, косвенно и прямо связанные с формированием прибыли

Официальные показатели

Рассматривать официальные показатели необходимо с учетом отраслевых, региональных и временных факторов.

Выручка и рентабельность EBITda (earnings before interest and taxes), что фактически отражает величину прибыли от продаж до уплаты процентов и налогов в каждом рубле, варьировалась следующим образом в период с 2012 по 2015 года:

- 2012 год – 1,8 млрд руб. в среднем по отрасли.

- В 2013 – 4,8 млрд.

- В 2014 – 4 млрд.

- А в 2015 около 8 млрд.

По отраслям

Рассматривая уровень рентабельности в различных отраслях и видах деятельности в России, в соответствии с источниками данных, используемых Росстатом, вот какие параметры и коэффициенты были продемонстрированы за 2015-2016 год:

- Коммуникации и прочие услуги показали отрицательную динамику приблизительно в «-8%».

- Управление и госбезопасность также находилась в минусе с отметкой в «-0,1%».

- Финансовая деятельность показала несущественный прирост в 0,2%.

- Гостиницы и рестораны увеличили показатель в 1,7%.

- Строительство порядка 3% в плюсе.

- Образование около 4% в положительной динамике.

- Оптовая и розничная торговля чуть более +6%.

- Здравоохранение, фармацевтика и социальные услуги выросли чуть больше, чем на 7%.

- Электроэнергетика и снабжение, а также газ на 8%.

- Также положительная динамика отмечалась на рынке недвижимости и аренды. Здесь цифра составила больше 10%.

- Транспорт и связь также оказались в плюсе с отметкой 10,9%.

- Положительный прирост продемонстрирован и обрабатывающими производствами – увеличение до 11%.

- Как ни странно, показали положительную динамику в 19%.

- продемонстрировала рентабельность на 20%.

- А вот рыболовство и рыбоводство в плюсе почти на 80%.

По регионам

Что касается региональных показателей, то вот как выглядят статистические данные:

- Якутия в плюсе на 46,08%.

- Чукотский АО, Мурманская область, Калмыкия и Сахалин приращивают себестоимость в пределах от 30% до 40%.

- Ненецкий автономный округ, Красноярский край, Тыва, Камчатский край, Магаданская область, Ямало-ненецкий автономный округ, Иркутская область – более 20%

- Оренбургская, Тюменская, Вологодская, Курская, Ленинградская, Липецкая, Белгородская, Челябинская, Амурская, Новгородская, Самарская, Тульская, Кемеровская, Архангельская, Рязанская, Орловская, Владимирская, Свердловская область, Ханты-Мансийский АО, Пермский край, Бурятия, Карелия, Удмуртия, Татарстан, Забайкальский край, Хакасия, Приморский край – в интервале от 10% до 20%.

- Тамбовская, Омская, Краснодарский край, Башкортостан, Брянская – от 9% до 10%

- Брянская, Костромская, Республика Коми, Ярославская, Ставропольский край – средняя рентабельность на уровне 9%.

- Хабаровский край, Чувашия, Астраханская, Томская области – 8%.

- Севастополь, Саратовская, Пензенская, Воронежская, Калининградская, Волгоградская, Ростовская область и Марий Эл – 7%.

- Алтайский край, Кировская Нижегородская, Московская, Курганская области и Карачаево-Черкесия – 6%.

- Смоленская, Новосибирская, Ульяновская область, а также Адыгея, Мордовия и Санкт-Петербург – 5%.

- Москва и Псковская области – 4%.

- Тверская, Ивановская, Калужская области – 3%.

- Северная Осетия, Крым, Кабардино-Балкария – 2%.

- В минусе оказались Дагестан и Республика Алтай с показателем в среднем -0,3%.

- Еще более низкие показатели в Чечне, Ингушетии и Еврейской автономной области здесь отрицательное сальдо варьируется от -5 до почти -9%.

По годам

Оценивая динамику финансовых результатов всей совокупности организации, которые действовали на территории Российской Федерации в определенном промежутке времени, вот какие общие показатели можно привести:

- В 1995 году удельный вес прибыльных организаций составлял 65,8%.

- В 2000 году – 60,2%.

- В 2005 году – 63,6%.

- В 2010 году – 70,1%.

- В 2015 году – 67,4%.

- В 2016 году – 70,5%.

- 2017 год показал отметку в 68,1%.

- 2018 год увеличил показатель до 72,6%.

Если же рассматривать сальдо прибылей и убытков организации без субъектов малого предпринимательства в РФ, то вот какие показатели по видам в миллиардах рублей приводит Федеральная служба статистики:

- 2005 год – 1350 руб.

- 2006 год – 1420 руб.

- 2007 год – 1750 руб.

- 2008 год – 620 руб.

- 2009 – 1600 руб.

- 2010 год – 1800 руб.

- 2012 г. – 1900 руб.

- 2014 г. около 2200 руб.

- 2016 около 5500 руб.

- 2017 около 6000 руб.

- 2018 около 13500 руб.

Нормы

С точки зрения перспективы функционирования предприятия, нормальным, а главное безопасным, считается уровень рентабельности, который учитывает:

- Совокупную нагрузку налогов на прибыль.

- Учет НДС.

Так, для производственной сферы низким показателем считается в 3%. Для предприятий торговли неудовлетворительный уровень – это 1%.

Факторы влияния

Выручка от сбыта товаров зависит от разных обстоятельств. В числе их изменения:

- Среднего значения издержек обращения.

- Объема оборота продукции.

- Среднего значения валового дохода, который остается у торговых компаний в распоряжении.

Измерение воздействия изменений объема оборота товара осуществляется при отклонении его от запланированных показателей. Определить их можно также умножением в динамике на базисный коэффициент прибыли от сбыта продукции в процентах к обороту (фактически за предыдущий период либо по плану). Полученную величину следует поделить на 100. Воздействие изменений среднего значения валового дохода и затрат обращения устанавливают при умножении фактического оборота товара за отчетный период на отклонения от запланированных либо в динамике по ним.

Полученный результат делится на сто. Балансовая прибыль кроме этого находится под влиянием изменения величин доходов и убытков от другой реализации, внереализационных затрат, потерь. Их воздействие определяется прямым исчислением. Реализационную прибыль получают вычитанием из общей величины валового дохода налоговых и прочих обязательных платежей, которые взимаются за счет реализованных надбавок при торговле, а также издержек при обращении.

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

Оценка финансовой устойчивости

Она основывается на анализе абсолютных и относительных величин. Первые позволяют проследить динамику дохода за конкретные периоды. Для получения более достоверных результатов расчеты осуществляются с учетом инфляции. Относительные значения представлены в виде вариантов соотношения дохода и капитала, который был вложен в процесс. В этой связи они меньше подвержены инфляционному воздействию.

Стоит сказать, что абсолютная величина прибыли не всегда позволяет получить правильное представление о доходности конкретной фирмы. Это обусловлено тем, что на нее кроме прочего воздействует масштаб деятельности компании и качество ее работы. Для получения более точного результата поэтому используется и относительная величина. В качестве нее, в частности, выступает уровень рентабельности. Рассматривать значения необходимо в сравнении с другими периодами. Это позволит сделать верные выводы относительно динамики развития фирмы.

Способы повышения рентабельности

- Увеличить объем продаж. Подобрать новые эффективные площадки для размещения рекламы. Разработать новые скрипты переговоров с клиентами. Изменить систему мотивации сотрудников. Дополнить и расширить описание продукции и сервиса на сайте.

- Увеличить средний чек. Организовать бесплатную доставку при покупках на установленную сумму. Составить выгодные комплекты из сопутствующих товаров.

- Оптимизировать рабочие процессы. Найти способ снизить организационные издержки. Например, найти поставщиков с недорогим сырьем, оптимизировать логистику для снижения себестоимости продукта. Внедрить CRM-систему. Перевести отчетность в электронную форму.

- Найти и устранить причины убыточности. Оптимизировать штат фирмы. Отказаться от нецелевых расходов.

Знать рентабельность полезно не только владельцу крупной фирмы. Показатель рентабельности может использовать ИП, самозанятый исполнитель. Понимая отношение полученной прибыли к издержкам, можно улучшать стратегию ведения деятельности. Рентабельность демонстрирует, правильно ли была организована работа фирмы или исполнителя.