Порядок заполнения инвентаризационной описи (бланки инв-1а, инв-3)

Содержание:

- Образец заполнения сличительной ведомости ИНВ-19

- Составные части формы

- Бланк и образец документа

- Почему расходятся результаты

- Сличительная ведомость результатов инвентаризации

- Образец ведомости расхождений по результатам инвентаризации

- Более простая форма

- Акт инвентаризации по унифицированной форме ИНВ-4

- ТИПОВЫЕ МЕЖДУВЕДОМСТВЕННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО ИНВЕНТАРИЗАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ МИНИСТЕРСТВ И ВЕДОМСТВ СССР И СОЮЗНЫХ РЕСПУБЛИК

- Основное назначение

- Зачем нужны сличительные ведомости и по какой форме их составлять

- Основные понятия

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- Что такое инвентаризация

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Указываемые сведения

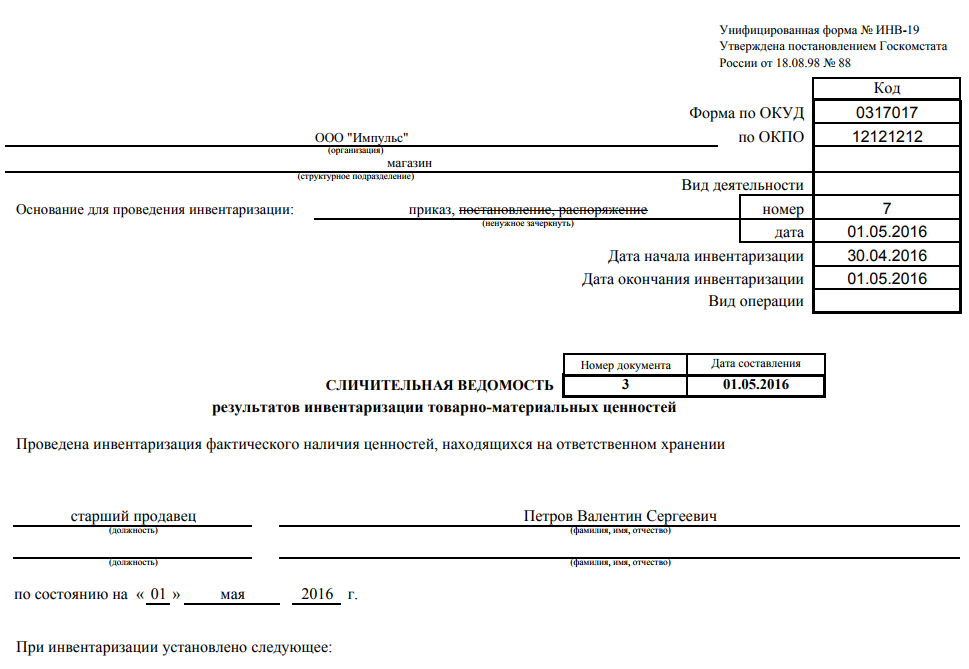

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

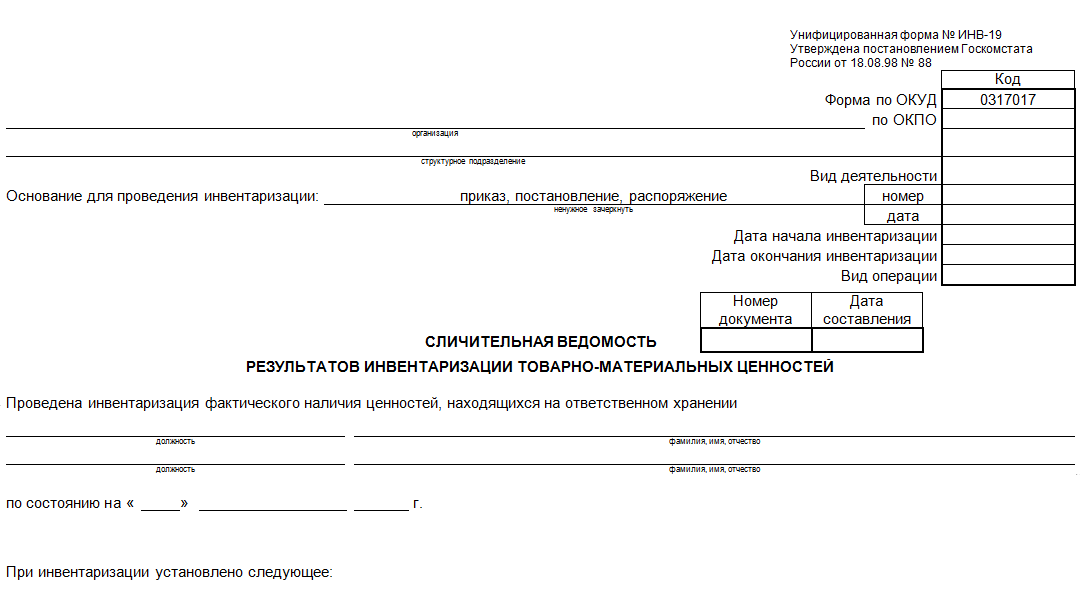

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

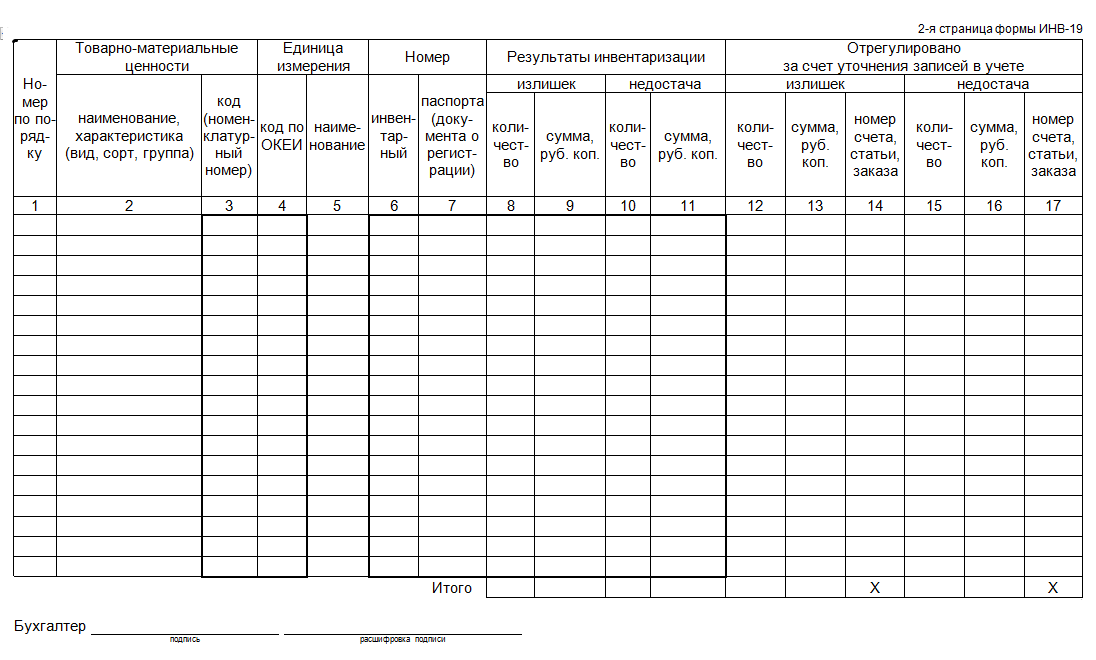

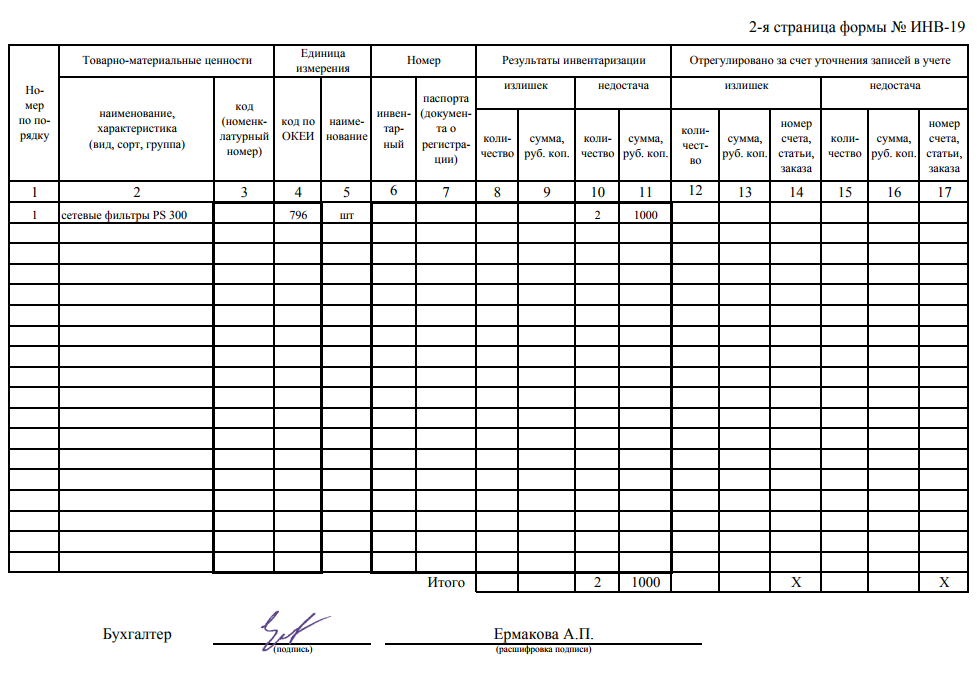

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

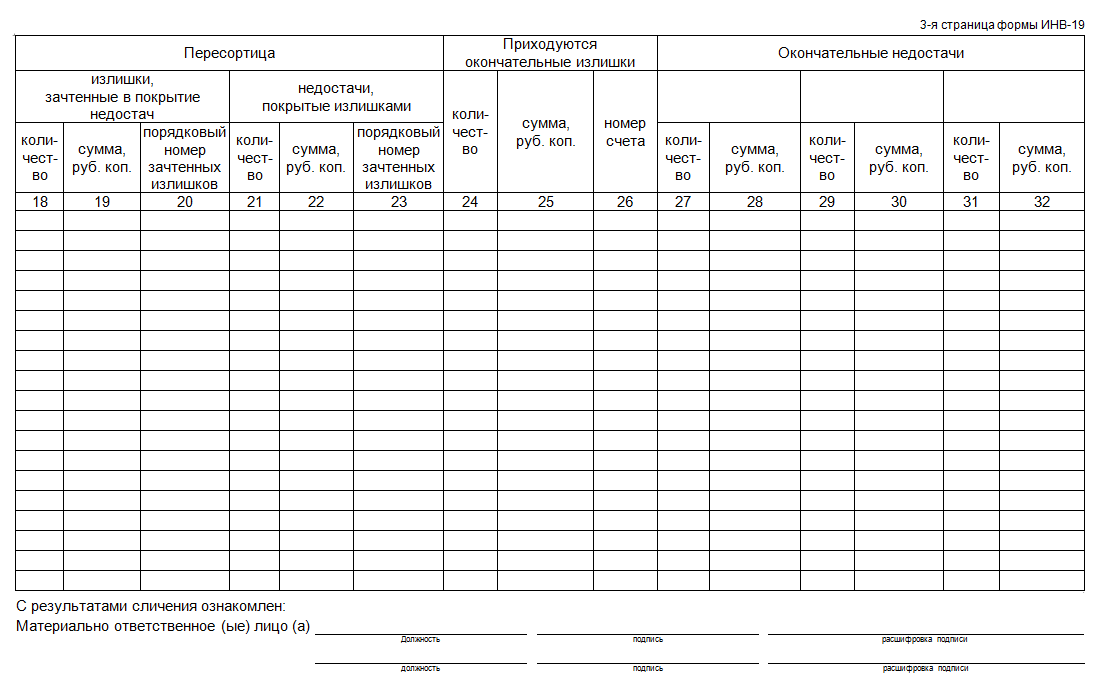

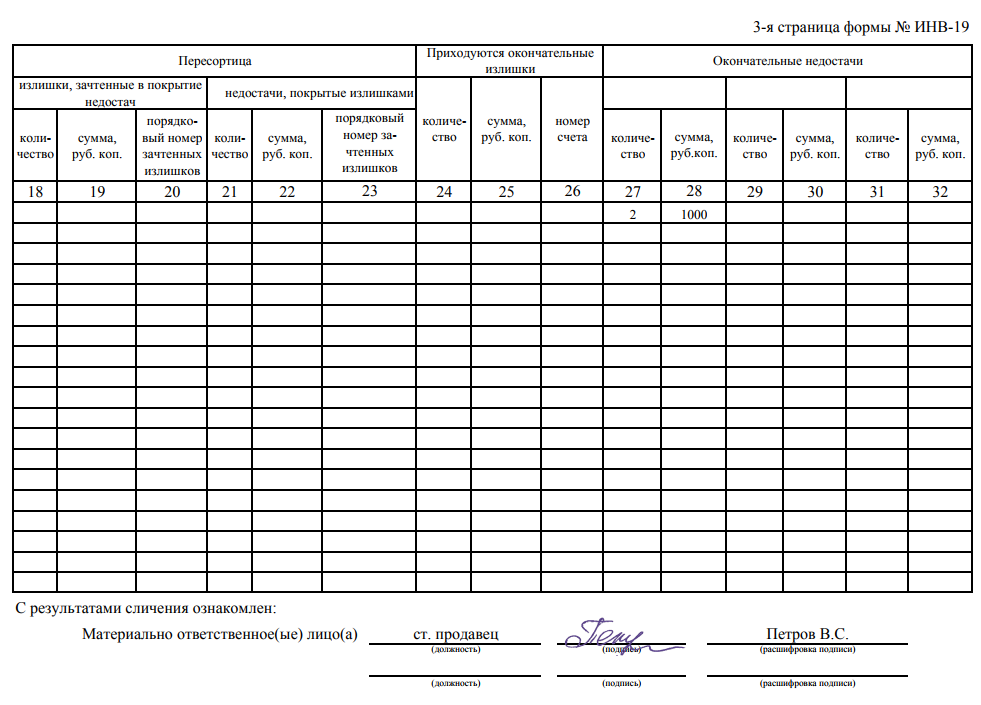

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек

Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Сличительная ведомость результатов инвентаризации

- Документ включает две страницы.

- На главной странице указываются следующие данные:

– название подразделения (если инвентаризация имела место в каком-то определенном подразделении);

- Инвентаризация проводится на основании подготовленного по форме ИНВ-22 приказа. На главной странице должна иметься информация о дате приказа и его номер. Кроме этого вносится еще и информация о начале и завершении проверки. Ее необходимо выписать из приказа.

- На сличительной ведомости проставляется дата и присвоенный номер.

- Затем прописывается информация о дне, в который сводились итоговые данные по проведенной инвентаризации.

- Фиксируется ФИО того, кто выступает материально-ответственным лицом за подвергшееся проверке имущество.

- В таблицу вносятся данные о позициях, по которым есть несовпадения. Под отдельный тип объекта основных средств или имеющихся нематериальных активов выделяется отдельная строка в таблице (в ней 11 граф). Каждая из граф отводится под конкретную информацию.

– Графа 1 – порядковый номер;

– Графа 2 – название и краткая информация об объекте НМА или ОС;

– Графа 3 – в случае, если имущество, по которому выявлено несоответствие, взято у кого-то в аренду, то в эту графу вносятся данные об арендодателе (наименование и сроки);

– Графы 4,5,6 – номера объекта инвентаризации (паспортный номер, инвентаризационный и заводской);

– Графы 8,9 – графы, предназначенные для фиксации излишков (количество и стоимость);

– Графы 10 и 11 – эти графы для внесения информации о недостаче (наименование, стоимость и количество).

- Ниже в строке «итого» выводятся итоговые данные, общее число выявленных позиций (излишки и недостача), а также общая стоимость.

- Ответственным за заполнение сличительной ведомости назначается работник бухгалтерии. Он вносит данные в этот документ из формы ИНВ-1 (инвентаризационная опись), которая должна быть передана в бухгалтерию членами комиссии после завершения проверки.

- После проверки всех сведений в описи и заполнении сличительной ведомости бухгалтер визирует ведомость своей подписью.

- Кроме бухгалтера на бланке ведомости свою подпись должен оставить и работник, считающийся материально-ответственным лицом, подтверждая свое согласие с показаниями, зафиксированными в форме ИНВ-18. Если таких работников больше одного, то свою подпись в документе должны поставить все.

- Последний документ, в который вносятся данные, это ведомость учета результатов (форма ИНВ-26), в ней фиксируются окончательные показатели.

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

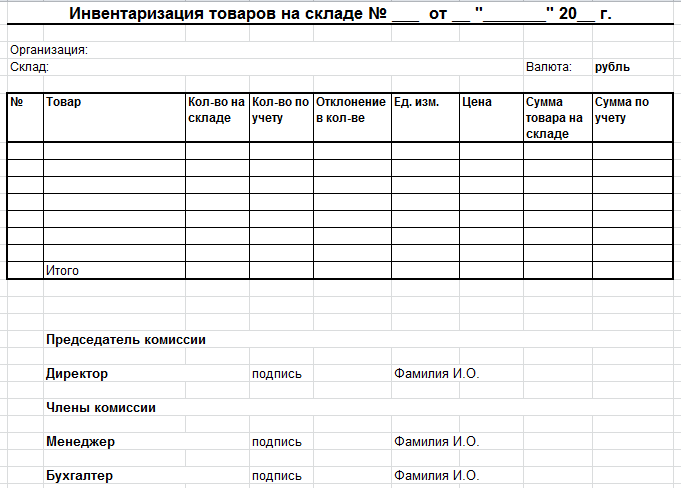

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

Акт инвентаризации по унифицированной форме ИНВ-4

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

акта инвентаризации товарно-материальных ценностей отгруженных

ТИПОВЫЕ МЕЖДУВЕДОМСТВЕННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО ИНВЕНТАРИЗАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ МИНИСТЕРСТВ И ВЕДОМСТВ СССР И СОЮЗНЫХ РЕСПУБЛИК

(Извлечение)

ОБЩИЕ УКАЗАНИЯ

В соответствии с Положением о ЦСУ СССР, утвержденным Постановлением Совета Министров СССР от 9 апреля 1973 г. N 220, ЦСУ СССР Приказом от 10 июня 1976 г. N 453 утвердило типовые междуведомственные формы первичной учетной документации по инвентаризации.

Формы подготовлены с учетом действующих «Основных положений по инвентаризации», утвержденных Министерством финансов СССР по согласованию с ЦСУ СССР 18 сентября 1968 г. N 230, и «Инструкции о порядке получения драгоценных металлов и драгоценных камней, а также расходования, учета и хранения их на предприятиях, в учреждениях и организациях», утвержденной Министерством финансов СССР 8 июля 1967 г. N 228.

Указанные формы должны применяться без изменений на предприятиях и в организациях независимо от их ведомственной подчиненности (кроме колхозов, межколхозных организаций и бюджетных учреждений).

Типовые формы по инвентаризации, помещенные в ранее изданном альбоме в 1970 г., с изданием настоящих типовых междуведомственных форм теряют силу.

К формам даны краткие указания по их применению и заполнению.

Инвентаризационные описи (акты) N инв-1, инв-3, инв-5, инв-7, инв-10, инв-11, инв-12, инв-13, инв-14, инв-16 приспособлены к обработке на фактурных машинах (моделей ВА-345м, ФМЕ-3, ФМЕ-6, Зоемтрон-382 и др.) и бухгалтерской машине «Аскота» класса 170.

Помещенные в альбоме формы документации предусматривают оформление результатов инвентаризации:

— основных средств;

— сырья, материалов, готовой продукции и прочих материальных ценностей;

— незавершенного производства и полуфабрикатов собственной выработки;

— товаров и тары в торговых предприятиях;

— незаконченных капитальных ремонтов;

— расходов будущих периодов;

— денежных средств, ценностей и бланков документов строгой отчетности;

— расчетов.

При проведении инвентаризации незавершенного производства строительно-монтажных работ следует применять типовую междуведомственную форму КС-7 «Акт инвентаризации незавершенного производства строительно-монтажных работ», утвержденную ЦСУ СССР 14 декабря 1972 г. N 816 (Типовые междуведомственные формы первичной учетной документации для предприятий и организаций министерств и ведомств СССР и союзных республик, издание ВГО «Союзучетиздат», 1973).

При проведении инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей; многолетних насаждений; питомников следует применять формы первичной учетной документации, утвержденные Министерством сельского хозяйства СССР и ЦСУ СССР для сельскохозяйственных предприятий (Приказ от 29 декабря 1972 г. N 442/852).

При проведении инвентаризации материалов, незавершенного производства и готовой продукции на предприятиях и в организациях службы быта и жилищно-коммунального хозяйства следует руководствоваться инвентаризационными описями (актами), ранее изданными в соответствующих альбомах типовых форм учета производства работ и услуг службы быта, жилищно-коммунального хозяйства.

Инвентаризационная опись незавершенного производства — форма N инв-7 — помещена в альбоме в качестве типовой, на основании которой министерства и ведомства могут разработать и утвердить свои специализированные формы, на этих формах должно быть снято слово «типовая», сохранен N инв-7 и проставлен гриф утверждения соответствующего министерства или ведомства.

Организацию первичного учета и внедрение типовых междуведомственных форм на подведомственных предприятиях и в организациях в соответствии с установленным порядком осуществляют министерства, ведомства, а также местные хозяйственные организации.

Обеспечение народного хозяйства бланками форм учетной и отчетной документации и инструкциями по их заполнению распоряжением Совета Министров СССР от 4 апреля 1972 г. N 680-р возложено на Всесоюзное государственное промышленное хозрасчетное объединение «Союзучетиздат» Государственного Комитета Совета Министров СССР по делам издательств, полиграфии и книжной торговли.

Предложения о внесении изменений в типовые междуведомственные формы первичной учетной документации рассматриваются ЦСУ СССР по представлению министерств и ведомств (предложения республиканских министерств, ведомств и местных хозяйственных организаций рассматриваются ЦСУ СССР по представлению ЦСУ союзных республик).

Центральное статистическое управление при Совете Министров СССР

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Зачем нужны сличительные ведомости и по какой форме их составлять

Сличительная ведомость — документ, в котором отражаются итоги инвентаризации в виде:

- излишков по проверяемому активу (обязательству);

- недостач;

- отсутствия излишков и недостач.

Сличительные ведомости заполняются на основании сведений из инвентаризационных описей. Например, составляемых по формам:

- ИНВ-1 (по основным фондам);

- ИНВ-1а (по НМА);

- ИНВ-3 (по ТМЦ).

Образцы заполнения бланков ИНВ-3 и ИНВ-1а можно скачать начале статьи.

В зависимости от типа учитываемых активов (обязательств) может быть подобрана оптимальная сличительная ведомость:

- унифицированная (например, ИНВ-18 для ОС и НМА или ИНВ-19 для ТМЦ);

- разработанная организацией самостоятельно.

и ИНВ-18 и ИНВ-19 можно в начале статьи.

В любом случае форма ведомости должна быть закреплена в учетной политике (п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Ознакомиться со всеми случаями проведения инвентаризации можно в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Полезно будет рассмотреть ряд нюансов, характеризующих применение сличительных ведомостей по инвентаризации на практике.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Указываемые сведения

Что должно быть указано:

- Подробные наименования товарно-материальных ценностей, согласно которым ведется учет;

- Характеристики товара (продукции, сырьевых запасов), паспортные и инвентарные номера;

- Результаты проведенной инвентаризации: расхождений нет, недостачи, излишки;

- Объяснения материально-ответственных лиц по вопросам выявленных расхождений;

- В случае отсутствия нарушений, но обнаружения пересортицы об этом делается отметка. Возможен последующий перерасчет по ценам в счет погашения недостач излишками;

- Сведения по расхождениям, которые комиссией признаны как окончательные.