Отчисления на социальные нужды

Содержание:

- Общая налоговая ставка ЕСН

- Какие отчисления являются страховыми взносами

- Процент

- Что такое социальные нужды?

- Пример 4

- Ставки по отчислению

- Страховые взносы за работников

- Примеры расчета социальных отчислений в 2021 году с зарплаты (дохода работника)

- Тарифы страховых взносов за работников в 2021 году

- С каких выплат необходимо делать отчисления?

- О калькуляторе страховых взносов с зарплаты

- Все отчисления в фонды в 2020 году

- Ставки и вычеты

- Сводная таблица пониженных ставок страховых взносов в 2020 году.

- Выводы

Общая налоговая ставка ЕСН

Предусмотрен общий размер ставки, который подходит почти для всех граждан. Обычно на коммерческом предприятии как главный налогоплательщик выступает директор, который переводит отчисления за всех подчиненных.

В ставку на ЕСН (общая цифра была приведена выше) на начало текущего 2019 год включаются:

- Оплата базовой медицинской страховки – 5.1%

- Отчисления для погашения пособия о временной недееспособности, а также пособие по уходу за малышом – 2.9%

- Выплата в ПФ РФ составляет 22% от зарплаты физического лица

Пока сумма отчисления ЕСН не поменялась в сравнении с 2018 годом, но рост ставки прогнозируется увеличить, об этом чуть ниже

Также нужно брать во внимание страховой забор в случае травмирования сотрудника. Его необходимо отчислять не в ФНС, а в ФСС. Сумма такого перевода будет зависеть от рода деятельности организации

Сумма такого перевода будет зависеть от рода деятельности организации.

Какие отчисления являются страховыми взносами

Абсолютное большинство граждан слышали о внебюджетных фондах и знают, что в них отчисляются взносы.

Под страховыми взносами подразумевается определенная сумма денег, зависящая от величины заработной платы, которая ежемесячно перечисляется в бюджет.

Такие отчисления делают как юридические лица, так и индивидуальные предприниматели, они являются обязательными для всех.

Несмотря на то, что величина таких взносов зависит от суммы дохода, отчисления не удерживаются непосредственно из заработной платы работника (по типу НДФЛ). Работодатель обязан заплатить их в бюджет самостоятельно, из собственных средств.

Порядок использования взносов зависит от того, на какие цели они перечисляются. Взносы, перечисленные на пенсионное обеспечение, никогда не будут использоваться, например, при оплате больничных листов или при наступлении несчастного случая. Они имеют целевое назначение и используются при наступлении факта страхового случая. Эти суммы обязаны оказать поддержку работнику, обеспечить его законные права на получение определенной компенсации.

Всего выделяют четыре вида страховых взносов. Приведем их тарифы в таблице.

| Взносы на ОПС | Взносы ВНиМ | Взносы на ОМС | Взносы на травматизм | |

| До предела | 22% | 2,9% | 5,1% | 0,2-8,5% |

| Сверх предела | 10% | * | 5,1% | 0,2-8,5% |

| Предел | 1150000 руб. | 865000 руб. | * | * |

Процент

Предприниматели, которые ведут хозяйственную деятельность на общих положениях и не относятся к льготной категории, уплачивают в социальный фонд 30%. Но Федеральным Законом предусмотрено разделения категорий работодателей и выплаты ими сниженных процентов.

Первая категория предпринимателей выплачивает следующие проценты:

| Наименование | Процент |

| Пенсионный фонд России | 8 |

| Фонд социального страхования | 2 |

| Фонд обязательного медецинского страхования | 4 |

К ним относятся предприятия, которые занимаются внедрением интеллектуальных разработок в области производства.

Организации, созданные при финансировании бюджетными средствами научного направления, участвующие в проектах или являющиеся постоянными партнерами, компаний по разработке и внедрению интеллектуальных продуктов. В их числе также организации, занимающиеся разработкой и реализацией программ для компьютеров.

Вторая категория организаций отчисляет:

| Наименование | Процент |

| ПФР | 20 |

| ФСС | |

| ФОМС |

К данной категории относятся предприниматели, которые используют упрощенную систему налогообложения в своей деятельности. В их числе некоммерческие организации, благотворительные фонды зарегистрированные в соответствии с требованиями законодательства РФ.

Аптечные фирмы и индивидуальные предприниматели, выплачивающие ЕНВД.

Третья категория предприятий производят отчисления в фонды в соотношении:

| Наименование | Процент |

| ПФР | 14 |

| ФСС | |

| ФОМС |

В их число включаются организации, которые являются участниками проектов инновационного центра Сколково. Данный ФЗ действует с 2010 года.

Четвертая категория предпринимателей, имеющая льготные тарифы на социальные взносы, уплачивает:

| Наименование | Процент |

| ПФР | 6 |

| ФСС | 1,5 |

| ФОМС | 0,1 |

Для отчислений платежей по данному тарифу организация должна получить статус участника свободной зоны, которая действует на территории Крыма и Севастополя.

Что такое социальные нужды?

Помимо заработной платы, компенсаций, стимулирующих премий и прочих гарантированных сотрудникам выплат, работодатель несет затраты, делая отчисления на социальные нужды. Это дает возможность при необходимости в предусмотренных законом ситуациях получать денежные пособия, пенсии.

Значение самого понятия «нужда» включает недостаток чего-то, порой жизненно важную потребность.

Следовательно, затраты работодателя на социальные нужды– это расходы, связанные с уплатой страховых взносов в фонды, которые смогут при необходимости выплатить человеку денежное пособие, оказать помощь.

Кроме того, материальная поддержка работников может быть предусмотрена локальными правовыми актами внутреннего пользования, например:

- дополнительные выплаты для оздоровления сотрудников;

- денежная помощь для организации похорон близких родственников;

- пособий при выходе на пенсию;

- другие.

Отчисления на социальные нужды включают в себя:

Медицинское страхование

Трудовое законодательство гарантирует работающим гражданам сохранение рабочего места на время отсутствия:

- если есть подтверждение нахождения на лечении;

- когда человек проходит реабилитацию после полученных травм.

Дни нетрудоспособности оплачиваются по предоставленному должным образом оформленному больничному листу.

Помимо этого, застрахованные лица при ухудшении состояние здоровья, для профилактических мероприятий получают гарантированную базовой программой бесплатную медицинскую помощь.

Зачем нужно социальное страхование работников

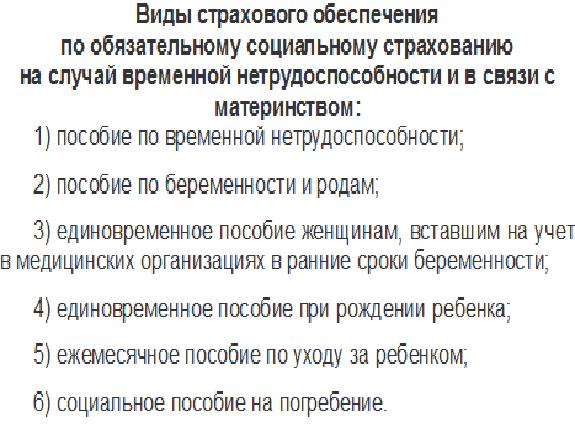

Обязательное страхование работодателем вновь принятых сотрудников при трудоустройстве предусматривает защиту от ухудшения социального, или материального положения, при обстоятельствах, независящих от работающих лиц.

Застрахованные граждане имеют право получить социальную помощь при утрате возможности заработать средства для жизни по причине:

- наступления старости;

- нетрудоспособности в случае болезни;

- признания инвалидности в результате профессионального заболевания или после полученных травм;

- материнства;

- и так далее.

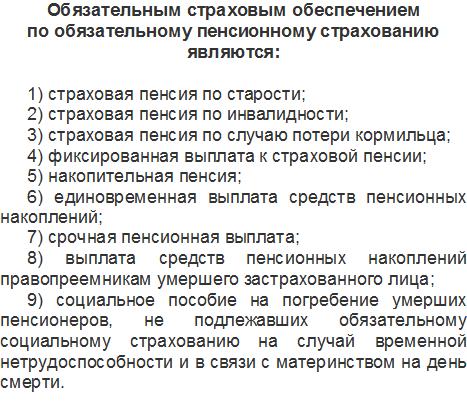

Пенсионное страхование

Позволяет человеку, достигнув пенсионного возраста или, утратив трудоспособность (частично, полностью) в связи с установленной инвалидностью, получать ежемесячно пенсионные выплаты.

Помимо того, такое право есть у лиц, находившихся на иждивении умершего кормильца.

Пример 4

Сумма вмененного дохода – 1000 тыс. руб., ФОТ – 300 тыс. руб. Общая сумма взносов с ФОТ будет равна

ВЗ = 300 х 30% = 90 тыс. руб.

«Вмененный» налог равен

ЕНВД = 1000 х 15% = 150 тыс. руб.

Т.к. 90 тыс. руб. – это больше, чем 50% от 150 тыс. руб., то взносы вычитаются из суммы налога частично, в сумме 75 тыс. руб.

Таким образом, «оставшаяся» фискальная нагрузка на ФОТ составляет 5% от его суммы ((90 – 75) / 300).

Что же касается патента, то при этом спецрежиме никакие вычеты, связанные с ФОТ, не предусмотрены, НДС также не платится. Поэтому фискальная нагрузка на зарплату составит 30% плюс «несчастные» взносы.

Ставки по отчислению

На 2018 год общая ставка соцналога составляет 30%. В ПФР работодатели направляют 22% из фонда зарплаты. На медобслуживание направляется 5,1%, а в фонд соцстрахования — 2,9%. В отношении ПФР сегодня проводятся реформы, изменяющие размер ставок для различных категорий граждан.

В пенсионном фонде РФ действует понятие предельной базы начисления страховых взносов, размер которой ежегодно изменяется и составляет в текущем году 1 021 000 рубля. В случае превышения данного показателя, ставка будет равняться 10%.

Механизм расчёта взносов в текущем году не изменился: всё так же устанавливается максимальный показатель базы для страховых взносов по материнству и нетрудоспособности, а отчисления в ПФР, превосходящие вышеуказанный лимит, рассчитываются по более низкому тарифу — 10%.

Максимальный уровень дохода для расчёта взносов в ФСС составляет в 2018 году 815 000 р. Основой для установления базы считается показатель средней зарплаты в России. Статья 421 НК РФ определяет базовый предел умножением среднего заработка по РФ на 12 месяцев при повышающем коэффициенте 2,0.

База для взносов в фонд медстрахования пределом не ограничена.

Страховые взносы за работников

Формально страховые взносы за работников не являются налогами, хоть и перечисляются на счет ИФНС. Конечными получателями денег являются фонды страхования:

- Пенсионного – 22%;

- Социального – 2,9%;

- Медицинского – 5,1%.

То есть страховые взносы составляют порядка 30% от зарплаты сотрудника. Их работодатель вычитает не из его дохода, а выплачивает из фонда заработной платы. Можно сказать, что это – его расходы на работников.

Не через налоговую, а непосредственно в ФСС платят взнос на страхование от возможных травм и профессиональных болезней. Его размер зависит от условий труда и конкретной работы, которую выполняет сотрудник. Чем больше риски – тем выше тарифы. Для определения факторов риска проводится СОУТ – специальная оценка условий труда. Без нее тариф выбирается исходя из кодов ОКВЭД, которые указаны в ЕГРЮЛ. Если работодатель неправильно сдает отчетность или не прошел СОУТ, вычет рассчитывают по максимальной ставке.

Порядок начисления, тарифы и порядок отчетности по взносам регулируется статьей 34 НК РФ.

Если отношения работника и работодателя определены в договоре ГПХ, то работодателю не нужно уплачивать взносы на случай временной нетрудоспособности и материнству. Отчисления в ФСС на травматизм делают, если это оговорено в договоре.

Примеры расчета социальных отчислений в 2021 году с зарплаты (дохода работника)

Конец рекламы

Примечание, доход работника не равно понятию «зарплата», но основной компонент дохода работника — это таки зарплата.

Пример расчета СО:

- с дохода работника в 60000 тгСО = (60000 — 6000_опв) * 0.035 = 1890 тг;

- дохода работника 80000 тенгеСО = (80000 — 8000_опв) * 0.035 = 2520 тг;

- дохода работника (условно — зарплата) в 1МЗП (в 2021 году — 42500 тг)СО = (42500 * 0.035 = 1487.5 = 1488 (тиыны всегда округляются то тенге в большую сторону);

- дохода работника в 30000 тг. Такое часто бывает, если работник работает на полставки.СО = 42500 * 0.035 = 1487.5 — 1488 тг;

- дохода работника в 400000 тг,

Объект исчисления СО больше 7МЗП (400000-40000_опв=360000), т.е. вместо того, чтобы рассчитывать СО с 360000 тг, следует рассчитывать с 7МЗП (в 2021 году — это 297500),

СО = 297500 * 0.035 = 10412.5 = 10413 тг (тиыны всегда округляются то тенге в бОльшую сторону).

Для ИП «за себя».

ИП, неважно на общеустановленном порядке или упрощенке, обязаны выплачивать социальные отчисления не только за работника но и «за себя» (в свою пользу). Расчет СО для ИП за себя не представляет сложностей

ИП сами выбирают с какой суммы платить социальные отчисления в пределах от 3.5% * 1МЗП до 3.5% * 7МЗП и не более фактического дохода (того, с которого вы платите подоходный налог)

Расчет СО для ИП за себя не представляет сложностей. ИП сами выбирают с какой суммы платить социальные отчисления в пределах от 3.5% * 1МЗП до 3.5% * 7МЗП и не более фактического дохода (того, с которого вы платите подоходный налог).

Предвосхищая вопрос, если ИП — пенсионер, то выплачивать СО ему не нужно, так как пенсионеры не являются участниками системы социального страхования (ст. 7 закона о СО)

Также ИП не нужно платить СО если в соответствующем месяце не было дохода.

Пункт 1 статьи 14 закона «об обязательном соц. страховании в РК» (дальше — «закона»). Ставка социальных отчислений

1. Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента от объекта исчисления социальных отчислений, с 1 января 2025 года — 5 процентов от объекта исчисления социальных отчислений.

Пункт 2 ст. 15 закона. Объект исчисления социальных отчислений

2. Объектом исчисления социальных отчислений для лиц, занимающихся частной практикой, индивидуальных предпринимателей, в том числе крестьянских или фермерских хозяйств, являются:

за себя — сумма получаемого дохода, определяемая ими самостоятельно для целей исчисления социальных отчислений в свою пользу, но не более дохода, определяемого для целей налогообложения в соответствии с Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс);

за наемных работников — расходы, выплачиваемые работнику в виде доходов в качестве оплаты труда, за исключением доходов, с которых не уплачиваются социальные отчисления в фонд.

Как правило, предприниматели, чтобы сэкономить выбирают минимально возможный размер СО — 3.5% от 1 МЗП

- Минимальный размер СО для ИП в 2021 году = 3.5% от 1МЗП = 1488 тг (42500 * 0.035)

- Максимальный размер СО для ИП в 2021 году = 3.5% от 7МЗП = 10413 тг (297500 * 0.035)

Тарифы страховых взносов за работников в 2021 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

С каких выплат необходимо делать отчисления?

Перед тем, как посчитать отчисления на социальные нужды, нужно определиться какие выплаты облагаются обязательными взносами.

Взносы должны быть удержаны из расчета выплаченных сумм:

- заработной платы официально трудоустроенным штатным сотрудникам;

- денежной компенсации за неиспользованный ежегодный отпуск при увольнении;

- за оказанные услуги по договорам гражданско-правового характера;

- авторских гонораров;

- пособий, если их размеры по усмотрению руководителя превышают установленные пределы.

Страховые взносы не начисляют на:

- суммы по оплате больничных листов, детских пособий;

- компенсационные выплаты по возмещению причинения вреда здоровью работников по вине работодателя;

- предоставление сотрудникам жилья, оплаты коммунальных услуг,

- оплату стоимости спецпитания;

- сумму гарантированного пособия при увольнении (по сокращению штата или численности сотрудников, по состоянию здоровья, других случаях);

- расходы работодателя, связанные с обучением (по данному направлению) специалистов и прохождением работниками курсов повышения квалификации;

- компенсацию работодателем затрат сотрудникам, связанных с переездом при переводе в структурное подразделение, находящееся на удаленном расстоянии;

- суммы оказываемой единовременной материальной помощи для возмещения материального ущерба или вреда их здоровью в результате стихийных бедствий, аварий, других чрезвычайных ситуаций;

- денежные выплаты разового характера при рождении (усыновлении) детей, если их размер не превышает 50 тыс. рублей;

- командировочные затраты (оплату проезда и суточных расходов), работникам, направленным по распоряжению руководителя в другие населенные пункты с целью выполнения поставленных производственных заданий;

- оказываемую по решению собственника материальную помощь подчиненным в пределах до 4 000 рублей;

- и другие выплаты и компенсации (ст.422 НК РФ).

Отчисления на социальные нужды – обязанность работодателя

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Все отчисления в фонды в 2020 году

Отчисления с заработной платы — это страховые взносы или налоги, которые работодатели перечисляют в пользу страхового обеспечения трудящихся граждан. Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм).

В феврале 2020 года в прессе появились сообщения о планах правительства уменьшить налоги по зарплате в 2020 году, точнее, ставки страховых платежей (примерно на 5-7 процентных пунктов, то есть в сумме нагрузка на работодателей должна уменьшиться с нынешних 30% до 23-25%).

Пока решений не принято, посмотрим, как рассчитываются взносы в 2020 году.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: таблица отчислений в фонды в 2020 году покажет их значения и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства. Платежи и налоги с зарплаты в 2020 году, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2020 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13%.

Объекты обложения

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату в 2020 году — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог на зарплату касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по единой ставке. Мы отметили, сколько процентов налог с заработной платы 2020: НДФЛ равен 13%. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы. Подробнее — в статье «Как гражданину получить налоговый вычет».

Расчет сумм

Теперь определим, сколько обязаны отчислять наниматели в ФНС: таблица ставок зарплатных налогов в 2020 году представляет базовые показатели.

Сразу оговоримся, что чиновники определили ряд льгот для российских организаций и индивидуальных предпринимателей. Эти категории страхователей вправе применять пониженные тарифы страховых взносов.

О том, кто может снизить платежи в бюджет, мы рассказали в специальном материале «Кому положены пониженные тарифы страховых взносов».

Таблица отчисления с зарплаты в 2020 году в процентах

|

Вид страхового обеспечения |

Показатель в % |

Код бюджетной классификации |

|

Обязательное пенсионное страхование (ОПС) |

22 Установлен лимит! 1 150 00 рублей! При превышении суммы дохода процентная ставка понижается до 10%. |

182 1 02 02010 06 1010 160 |

|

Обязательное медицинское страхование (ОМС) |

5,1 |

182 1 02 02101 08 1013 160 |

|

Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ) |

2,9 Установлен лимит! 865 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0%) |

182 1 02 02090 07 1010 160 |

|

Взносы НС и ПЗ |

От 0,2 до 8,5 |

393 1 02 02050 07 1000 160 |

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |

Сводная таблица пониженных ставок страховых взносов в 2020 году.

|

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов |

Ставка страховых взносов, % |

||

|---|---|---|---|

|

В ПФР |

В ФСС |

В ФФОМС |

|

|

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки |

20 |

||

|

Благотворительные организации, применяющие УСНО |

20 |

||

|

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ |

8 |

2 |

4 |

|

Наниматели членов экипажей российских судов* |

|||

|

Предприятия – резиденты «Сколково» |

14 |

||

|

Изготовители мультфильмов, видео- и аудиопродукции |

8 |

2 |

4 |

|

Резиденты свободной экономической зоны в Крыму и Севастополе |

6 |

1,5 |

0,1 |

|

Предприятия, ведущие деятельность на территориях опережающего экономического развития |

6 |

1,5 |

0,1 |

|

Резиденты порта Владивосток |

6 |

1,5 |

0,1 |

|

Резиденты свободной экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Обратите внимание, что с 2020 года право на применение пониженных тарифов страховых взносов утратили следующие категории плательщиков:

-

хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

-

организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

-

организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

Выводы

По теме можно сделать следующие выводы:

- Каждый вид взноса рассчитывается как процент от начисленной заработной платы.

- Взносы рассчитываются с начисленной платы за труд всех сотрудников. Существуют некоторые начисления, которые взносами не облагаются.

- Отчисления производятся за счет работодателя. Из зарплаты работника, как НДФЛ, они не вычитаются.

- Закон устанавливает лимиты для начисления платежей на пенсионное страхование и ВНиМ – максимальные суммы дохода, после достижения которых ставка уменьшается.

- Оплата взносов производится не позже 15 числа каждого месяца. За нарушения работодатель привлекается к ответственности. Пени за просрочку составляют 20% от суммы задолженности.