Перечень лекарственных средств для налогового вычета в 2020 — 2021 годах

Содержание:

- Последовательность действий для возврата НДФЛ за лечение и покупку лекарств

- На какие лекарства можно получить налоговый вычет

- Какую денежную сумму возможно вернуть?

- Что потребуется для налогового вычета на лекарства

- Сроки возврата

- О какой сумме речь?

- Как получить налоговый вычет за покупку лекарств

- В каких случаях можно получить возврат 13% на лечение?

- Что это вообще за вычет?

- Какие документы нужны

- Мнения специалистов по поводу замены лекарств денежной компенсацией

- О формах рецептов

- Новые условия получения

- Перечень лекарств для налогового вычета

- Перечень документов для возврата денежных средств за лечение

- Сколько денег можно вернуть?

Последовательность действий для возврата НДФЛ за лечение и покупку лекарств

- В течение года собирайте все чеки. Желательно, сразу делать их сканы или фото, так как часто к концу года они выцветают.

- Если необходимо приобрести лекарства, то обращайтесь к врачу за рецептом. И только после этого оплачивайте его в аптеке. Чек и рецепт сохраняйте.

- Если лечение проходит амбулаторно или стационарно, то обязательно сохраняйте договор с медицинским учреждением, чтобы предъявить его в налоговую инспекцию.

- А также берите выписку о назначение лекарств из амбулаторной карты, если врач прописывал какие-либо препараты, которые пришлось покупать самостоятельно.

- Определяете, на кого из родственников (а может быть и на нескольких) будете оформлять возврат. Например, в том случае, если сами не работаете или не платите НДФЛ по ставке 13%.

- После окончания года, когда было проведено лечение, нужно сходить в клинику с чеками и ИНН того человека, на кого оформляется вычет. Заказываете справку для ИФНС, берёте лицензию клиники.

- Оформляете декларацию 3-НДФЛ, в которой отражаете доходы и удержанный на работе НДФЛ (подоходный налог), а также включаете все расходы на оплату лечения и покупку медикаментов.

- Отправляйте декларацию в налоговую инспекцию вместе с полным пакетом подтверждающих документов. Сделать это можно лично, либо отправив всё онлайн через личный кабинет налогоплательщика.

На какие лекарства можно получить налоговый вычет

Список медикаментов для налогового вычета приведен в Постановлении Правительства от 19.03.2001 № 201. Он разделен на 18 разделов в зависимости от сферы применения средств. Например, лекарственные средства для лечения болезней ЖКТ, почек и т.д.

В перечне приведены не конкретные наименования лекарств, а их международные непатентованные названия. То есть, одному средству соответствует несколько аптечных препаратов.

Важно! Согласно приказу Минздрава от 20.12.12 № 1175н, врач, выписывая рецепт, указывает в нем международное название лекарства, а не торговое. Сопоставить торговые и международные наименования можно в Государственном реестре лекарственных средств, представленном на сайте grls.rosminzdrav.ru.. Пример 1

Пример 1

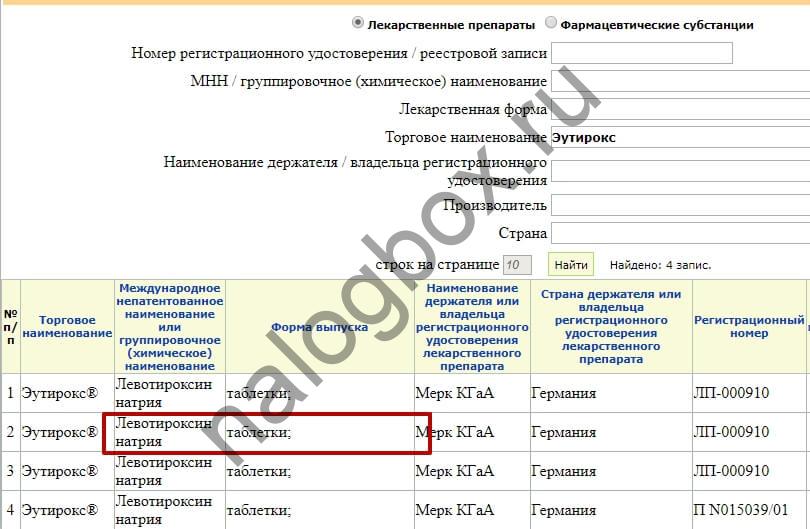

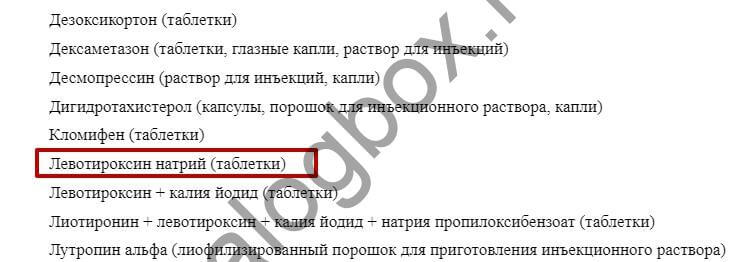

Ольге Семеновне эндокринолог прописал левотироксин натрия в таблетках для компенсации гипотиреоза. Средство указано в Разделе 13 перечня медикаментов, по которым предоставляется налоговый вычет. Ольга Семеновна проверила данные в Реестре лекарственных средств и поняла, что под это наименование подходят разные препараты: Эутирокс, L-Тироксин и др. Купив любой из них, женщина вправе обращаться за вычетом.

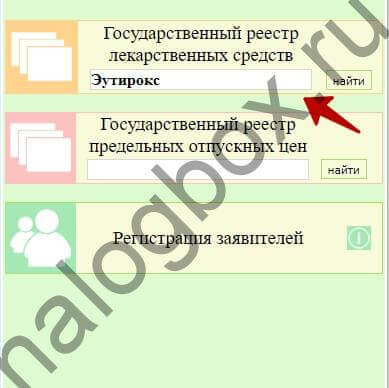

Таким образом, узнать, входит ли лекарство в перечень для вычета по НДФЛ, можно, следуя данной краткой инструкции:

- Зайти на сайт реестра.

- Вбить в строку поиска медикамент и нажать кнопку «Найти».

- В появившемся окне посмотреть, какое у лекарства международное наименование и форма выпуска.

- Сопоставить данные с теми, которые указаны в Перечне. Скачать список лекарств для налогового вычета 2018 г. можно, скопировав его из данной статьи (представлен ниже) или из открытых правовых систем.

- Если наименование и форма выпуска совпали, значит, этот медикамент входит в перечень лекарств, подлежащих налоговому вычету в 2018 г.

Пример 2

Сергей Ильич 18 месяцев назад перенес инфаркт. Для профилактики осложнений врач назначил ему таблетки Брилинта. Непатентованное наименование препарата — тикагрелор. В списке лекарств, попадающих под налоговый вычет, оно не значится

Сергей Ильич сделал вывод, что приобретение лекарства Брилинта не подлежит возврату налога.

Важно! Как указала ФНС в письме от 19.06.2015 № 03-04-07/35549, если препарат отсутствует в перечне медикаментов для социального налогового вычета, но в его составе присутствует средство, указанное в нем, значит, возврат налога все равно возможен.

Пример 3

Врач прописал Алексею ибупрофен, упомянутый в списке лекарств на возврат НДФЛ в 2018 г. В аптеке Алексею посоветовали купить Нурофен. В его составе есть как ибупрофен, так и другие компоненты. ФНС одобрила мужчине вычет.

Напоминаем, что для возврата НФДЛ должно выполняться 3 условия:

- средство есть в списке препаратов на возврат налога за лекарства;

- врач вписал рецепт по форме № 107-1/у и поставил штамп для налоговой;

- расходы подтверждены чеками.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Какую денежную сумму возможно вернуть?

Итак, при наличии доказательств расходов на медикаменты граждане вправе вернуть 13 процентов от потраченных на покупку средств. Однако, налоговый социальный вычет имеет ограничение по максимальной сумме, равный 120 тысячам рублей. В результате максимальная сумма к возврату за один год будет равна:

При главном требовании, чтобы НДФЛ был начислен или оплачен в год приобретения медицинских препаратов. Суммы сверх установленного лимита не переносятся на следующий отчетный период. Иначе говоря, в отличии от имущественного вычета здесь работает следующая схема:

Стоит учитывать, что в социальный налоговый вычет входят не только расходы на медикаменты, но и на следующие цели:

- Пенсионный взнос;

- ДМС;

- Образование и обучение;

- Медицинское лечение.

Тем не менее, некоторые виды медицинских услуг выносятся в отдельную категорию и являются дорогостоящим лечением:

- Хирургические лечения тяжелых заболеваний;

- Пересадка внутренних органов;

- Сложное терапевтическое лечение;

- Некоторые виды комбинированного лечения;

- И другие.

Полный список дорогостоящего лечения определен 201 –ым Постановлением:

В свою очередь, для таких видов лечения нет ограничений по расходам и принимается полная сумма. После оплаты данных услуг выдается специальная справка с прописанным кодом «2».

Что потребуется для налогового вычета на лекарства

Основополагающий документ – это рецепт врача. Чаще всего доктора без напоминаний выписывают их, но существуют препараты, которые можно купить в аптеке и безрецептурно. Если пациент хочет включить эти позиции в сумму своего вычета, ему следует оформить документы и на них. Врач обязан выписать все рецепты на назначенные препараты по просьбе больного в пределах трехлетнего периода (если подобное не было сделано во время прохождения курса лечения), основываясь на записях в медкарте. Другие документы:

- налоговая декларация по налогу на доходы физических лиц;

- справка за отчетный период о доходах, выдаваемая бухгалтерией;

- кассовые чеки, доказывающие затраты на приобретение лекарств;

- копия первых станиц паспорта;

- копия ИНН;

- рецепт на медикаменты, указанные в перечне, в количестве двух бланков. Их выходные данные — номер и серия — должны совпадать. Он составляется по определенной форме- № 107-1/у. Первый экземпляр следует предъявить в аптеке при покупке, а второй — в Инспекции федеральной налоговой службы. На нем должен быть проставлен штамп: «Для налоговых органов РФ, ИНН налогоплательщика».

Перед выходом из кабинета врача стоит также проверить наличие на бланке его личной печати, росписи и печати больницы. Список документов может быть увеличен за счет свидетельств о браке или рождении (собственного или ребенка), если человек подает на вычет за медикаменты для родственников.

Рецепты от врача, прилагаемые к комплекту документов, должны быть актуальными, то есть быть выписаны не позднее трех месяцев до подачи заявления вместе с декларацией в налоговую. Рецепты пациентов, страдающих хроническими заболеваниями, действительны в течение одного года. Каждый бланк имеет свой срок годности, который указан в приказе Минздрава от 20.12.2012 № 1175н. Если в этом вопросе возникли сомнения, можно обратиться к этому законодательному акту.

Сроки возврата

Общий срок, который отведён на этот процесс, может составить четыре месяца со дня подачи заявления. Из которых три месяца проводится невыездная проверка, после которой выносится решение.

На протяжении этого времени возможно инспектор несколько раз вызовет вас, чтобы уточнить какие-либо данные или ответить на появившиеся вопросы.

В случае принятия решения о возврате налога — налоговой службе предоставляется месяц для перевода денежных средств на счёт заявителя.

В случае, если были превышены сроки возврата денег, которые прописаны в законе, то за каждый день просрочки перевода заявителю положена компенсация в размере ставки рефинансирования Центробанка России.

О какой сумме речь?

Возврату подлежат 13% от итоговых затрат за год. Но есть два ограничения.

1. Сумма, с которой можно оформить вычет, имеет верхний предел в 120 000 рублей. 13% от нее — это 15 600 рублей.

2. Вы не сможете вернуть больше денег, чем заплатили подоходного налога за год.

Например, вы потратили 200 000 рублей на зубопротезирование в частной стоматологии и хотите вернуть назад 13% — 26 000 рублей. Срабатывает первое ограничение, и получить назад вы сможете только 15 600 рублей. Если же ваша «белая» зарплата за год составила менее 120 000 рублей, то размер выплаты будет еще меньше и равен величине уплаченного подоходного налога.

Как получить налоговый вычет за покупку лекарств

Получить вычет гражданин может двумя способами:

- В течение налогового периода, когда производилась оплата лекарств. В этом случае компенсация уплаченного НДФЛ будет проводиться работодателем. Сначала надо написать заявление на выдачу уведомления из ФНС и сдать его вместе с подтверждающими бумагами в налоговый орган. Оформление уведомления производится в течение 30 дней. После его получения необходимо написать заявление на имя работодателя и предоставить ему вместе с уведомлением для неудержания НДФЛ из последующих доходов.

- По окончании текущего года через ФНС. Налоговая в течение 3 мес. проводит камеральную проверку декларации 3-НДФЛ с учетом представленных документов. При позитивном решении возврат излишне уплаченного НДФЛ возмещается на указанный в заявлении счет в течение 1 месяца. Читайте о том, что делать, если вычет не пришел спустя 4 месяца в нашей статье.

Обратиться в налоговый орган налогоплательщик может в течение 3-х лет с момента окончания года, когда были оплачены лекарственные средства.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Что это вообще за вычет?

Социальный налоговый вычет за лечение – именно так называется в налоговом кодексе возможность вернуть деньги, потраченные на разные медицинские процедуры, операции, анализы, лекарства.

Список для «лечебного» вычета весьма широк. Постановлением Правительства РФ от 08.04.20 № 458 утвержден специальный перечень медицинских услуг и дорогостоящих видов лечения.

В него входят:

- приемы у врача и сдача анализов, в том числе и популярный тест на коронавирус;

- медицинские процедуры (УЗИ, МРТ, рентген, массаж),

- стоматология, протезирование, некоторые косметологические и пластические операции;

- ведение родов и эко.

Кроме непосредственно лечебных действий есть возможность оформить возврат НДФЛ и за покупку любых лекарств: будь то простая зелёнка или даже витаминки. Это стало возможным, начиная с 2019 года. Ранее для оформления вычета был установлен специальный перечень лекарственных препаратов, теперь же достаточно назначения врача (без назначения и рецепта никакого вычета, конечно же, не будет).

Какие документы нужны

Для подтверждения расходов на медицинские услуги важно подготовить пакет документов для предоставления в Налоговую инспекцию. Основных таких документов 4: 2 основных обязательных и 2 желательных

Основных таких документов 4: 2 основных обязательных и 2 желательных.

-

Справка об оплате медицинских услуг, которая оформляется на специальном бланке для налоговой инспекции. В нее вписываются фамилия-имя-отчество и ИНН плательщика, то есть именно того человека, на которого будет оформляться возврат НДФЛ.

Эта справка составляется после окончания календарного года на основании чеков, которые были оплачены в течение прошедшего года. В этом документе указывается итоговая сумма и дата платежа. Также прописано, за кого именно была оплата: это было собственное лечение или же это были траты за лечение ребёнка, супруга или родителя.

- Лицензия клиники. Часто, лицензию можно скачать на сайте медицинского учреждения, если таковой имеется в интернете.

- Договор, заключенной с пациентом. Данный документ не всегда составляется в больнице при оказании медицинских услуг. Но если он есть, то лучше его приложить вместе с общим пакетом документов.

- Также не помешает, если в ФНС предоставить и все чеки об оплатах. Хотя сейчас они не являются обязательными.

Мнения специалистов по поводу замены лекарств денежной компенсацией

Денежная компенсация за бесплатные лекарства не всегда оправдана. Дело в том, что с февраля 2020 года стоимость денежной компенсации полного набора социальных услуг составляет 1 155,06 рубля, в том числе 889,66 рубля полагается в качестве компенсации за лекарства, 137,63 рубля — за санаторно-курортное лечение и 127,77 рубля — за проезд на железнодорожном транспорте.

Как мы понимаем, в реальности затраты на все перечисленные цели могут составлять гораздо большие суммы. Если человек реально нуждается в лекарствах, то 889,66 рубля могут отнюдь не покрыть его потребность в фармацевтических препаратах.

В этом случае замена лекарств денежной компенсацией будет невыгодным решением: на покупку лекарств в аптеках уйдет гораздо больше средств, чем вы получите, выбрав отказ от денежной компенсации за лекарства.

Например, стоимость лечения отдельных категорий больных может составлять от нескольких сотен тысяч рублей до миллиона рублей в год, и, выбирая отказ от бесплатных лекарств в пользу денежной компенсации, льготник не понимает, что обрекает себя на очень серьезные проблемы, поскольку затем все это лечение придется оплачивать из собственного кармана или оставаться без лечения в случае отсутствия на него средств.

О формах рецептов

Согласно закону, в рецептах название медикаментов пишутся латиницей, а способ применения отображается на русском языке с подробным описанием. Лекарства выписываются только на бланках № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л).

Рецепт может быть выписан как в письменном виде, так и в электронной форме. Во время выписки рецепта врачи руководствуются порядком, который отображен в приказе Минздрава от 20.12.2012 № 1175н.

В качестве подтверждения того, что приобретенные лекарства из перечня были назначены врачом, налогоплательщик обязан предъявить рецепт с пометкой «Для налоговой» и указанием налогового номера плательщика.

Для назначения определенных групп препаратов, на основании приказом Минздрава от 20.12.2012 № 1175н, используется бланк № 148-1/у-88. К таким медикаментам относятся:

- подучетные психотропные средства, указанные в разделе III;

- анаболики;

- лекарства с незначительной концентрацией наркотических и психотропных средств;

- лекарства, изготовленные для индивидуального потребления, с содержанием наркотических веществ и психотропов из раздела II в малой дозе.

Важно! Наркотические и психотропные лекарства из раздела II выписывают на бланке спецрецепта по форме 107/у-НП.

Бланки № 148-1/у-04 (л) и 148-1/у-06 (л) используются для выписки бесплатных лекарств, а также медикаментов, которые положены льготным категориям граждан.

На бланках осуществляется выписка лекарств для бесплатного получения, а также гражданам, имеющим право на скидку. Бланк формы № 107-1/у предназначен для выписки следующих лекарств:

- подлежащие контролю, в которых кроме небольших психотропных и наркологических доз содержатся иные фармакомпоненты;

- все остальные, не указанные выше медпрепараты.

Срок действия оформленных рецептурных бланков варьируется от 10 дней до 3 месяцев. Заполненные рецептурные бланки по форме № 107-1/у действуют на протяжении 2 месяцев, а в особых случаях (при хронических заболеваниях) до 1 года.

Кроме формы бланка, необходимо обращать внимание на наличие печати медицинского учреждения, которая должна находиться в верхнем левому углу (там же должны быть указаны контакты учреждения). Бланки форм № 148-1/у-04(л) и № 148-1/у-06(л) предусматривают место для указания специального кода, который можно расшифровать самостоятельно после ознакомления с п

5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н.

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках с идентичным номером и серией: один отдается пациенту для предъявления в аптеку, а второй прикрепляется к карте. В аптеке на бланке делается пометка об объеме выданных медикаментов (полном или неполном), а также указывается дата покупки.

Важно! В соответствии с постановлением № 201 стандартной формой рецепта для получения социального вычета является форма № 107-1/у.

Такой документ выдается исключительно лечащим врачом и при устной просьбе со стороны пациента. Его можно получить только в течение 3 лет после окончания налогового периода (одного года), когда были совершены расходы на покупку медикаментов. Обязательным условием является наличие с указанием даты назначения лекарств.

Новые условия получения

Начиная с середины текущего года получить налоговый вычет можно на любые лекарства, выписанные врачом и оплаченные из своего кошелька. «Особые списки» отменены — они применяются лишь для возмещения расходов вне социального вычета.

Для получения льготы с медицинской точки зрения остаётся два условия:

- медикаменты назначены врачом, а не принимаются пациентом по своей инициативе;

- гражданин заплатил за них и имеет возможность подтвердить расходы.

Возможно, они были рекомендованы терапевтом в личной беседе — или не сохранилось рецепта и чеков; получить вычет на «потерянную» сумму не выйдет.

Полезно знать:

- Кто освобождается от уплаты налога на имущество?

- Льготы по имущественным налогам для физических лиц

- Облагаются ли подарки налогом?

Перечень лекарств для налогового вычета

Уточнить, допускается ли включить расходы на приобретаемое лекарственное средство в сумму налогового вычета, налогоплательщики смогут в Перечне лекарств для налогового вычета, зафиксированном в Постановлении Правительства РФ от 19.03.2001 № 201. Этот список достаточно обширен и разделен на 19 разделов, исходя из сферы использования каждого конкретного медпрепарата.

В данном Перечне приводятся исключительно международные непатентованные названия (МНН). Они основаны на основной химической формуле лекарственных средств. Однако в аптечной сети обычно продаются препараты с разными торговыми наименованиями, содержащие одну и ту же химическую формулу и отличающиеся лишь по названию.

Перечень документов для возврата денежных средств за лечение

Для получения части уплаченного налога потребуется собрать стандартный пакет документов. В него входят:

- заполненная декларация 3-НДФЛ;

- документ, удостоверяющий личность (оригинал + копия);

- ИНН налогоплательщика;

- справка о полученных доходах за указанный период (2-НДФЛ);

- выписка из банка с указанием реквизитов для перечисления средств;

- юридический договор с учреждением, предоставлявшим медицинские услуги;

- копия лицензии медицинского учреждения с синей печатью и подписью главврача;

- справка, чеки или квитанции об оплате услуг.

Для возврата 13% за покупку медицинских препаратов понадобятся следующие документы:

- оригинал рецепта с отметкой «Для налоговых органов, ИНН налогоплательщика» (форма №107-1/у);

- чеки об оплате медикаментов;

- если лекарство предназначалось ребенку, то потребуется свидетельство о его рождении;

- свидетельство о браке, если понесены расходы на лечение супруга(-и);

- собственное свидетельство о рождении, если оплата производилась за родителей.

Все пункты описаны подробно, что, в свою очередь, позволит не обращаться за помощью в аудиторские компании, сэкономить время и деньги.

Получить налоговый вычет на лечение в 2021 году не составит труда, если знать, какие документы для этого нужны. Возврат можно оформить 2 способами:

- путем обращения в налоговую инспекцию;

- через работодателя.

Через налоговую инспекцию оформление происходит быстрее, а деньги переводятся одной суммой.

Сколько денег можно вернуть?

Есть два вида медицинских услуг, за которые можно получить вычет:

-

дорогостоящее лечение (в справке об оплате услуг, которую вам нужно будет обязательно получить, будет стоять код 02)

-

обычное лечение (в справке будет указан код 01)

В зависимости от вида лечения суммы вычета и возврата будут разными.

По обычному лечению вычет имеет ограничение в 120 000 руб в год. Это значит, что если ваше лечение вам обошлось дешевле этой суммы, вы сможете вернуть 13% от затрат, а если лечение стоило дороже — то только 15 600 руб за год.

По дорогостоящему лечению такого ограничения в вычете нет, поэтому независимо от затрат, вы сможете получить 13% от потраченной суммы.

Если вы оплатили и то и другое лечение, и у вас есть 2 или более справки с разными кодами, то вы можете получить вычет по каждой из них. Расходы вам нужно будет суммировать по каждому коду.