Расходы на продажу товара

Содержание:

- Учет услуг у исполнителя

- Проводки по бухгалтерским услугам

- Операции по розничной торговле в учете

- Отражение выручки в бухгалтерском учете: проводки и примеры

- Продажа основных средств – Бух учет

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Создание и заполнение в 1С документа продажи услуг и товаров

- Списание материалов в бухгалтерском учете

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: ЕНВД или УСН. Наряду с ними может применяться и ОСНО.

- Учет доходов.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 5 847,71 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 5 847,71 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

Проводки:

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Проводки по бухгалтерским услугам

Бухгалтерские проводки по услугам Бухгалтерские проводки транспортные услуги Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по услугам

Источником доходов предприятия может быть не только продажа товаров, но и оказание услуг. Такая деятельность имеет свои особенности. И это, естественно, отражается в учете.

Бухгалтерские проводки по услугам у заказчика и исполнителя будут, естественно, разными. У исполнителя услуг для этого используется счет 90 «Продажи».

На нем по дебету учитываются фактические расходы, а по кредиту – полученная выручка в соответствии с установленными тарифами.

Из самой специфики операции следует, что счет 43 «Готовая продукция» в данном случае не используется. Ведь услуги всегда передаются непосредственно клиенту.

Ответ на вопрос, используется ли при этом счет 40 (то есть «Выпуск продукции (услуг)»), зависит от того, применяет ли предприятие в текущем учете плановую себестоимость.

Так отражается задолженность за оказанные услуги. Фактическая себестоимость учитывается проводкой Дебет 90-2 – Кредит 20 «Основное производство» (или счета 23).

Если предприятие платит НДС, то необходимо отразить начисление налога – проводка Дебет 90 (по субсчету 3) – Кредит 68 (по субсчету соответствующего налога).

Когда покупатель рассчитается за услуги, это будет отражено проводкой, при которой сумма задолженности будет списана на дебет счета 51 с кредита счета 62.

На расходы, которые формируются по обычным видам деятельности можно отнести все затраты на приобретение услуг, кроме тех, которые касаются создания или покупки основных средств или других внеоборотных активов.

Что касается непосредственно бухгалтерских проводок по услугам, то расчеты с исполнителем отражаются проводкой Дебет 60 – Кредит 51 (эта запись делается на основе банковской выписки).

Само получение услуг отражается следующей записью: Дебет счета 20 – Кредит 60..

Если же услуги связаны с созданием внеоборотных активов, в отношении них действуют нормы другого стандарта – ПБУ 6/01. Существует также ряд других нюансов, связанных с приобретением тех или иных услуг.

Бухгалтерские проводки транспортные услуги

Сфера транспортных услуг — категория перевозчиков, которая отличается не только организационно-правовой формой транспортных компаний, но и масштабами ведения деятельности на транспортном предприятии, документооборотом и спецификой налогообложения.

Транспорт — это отрасль материального производства, осуществляющая перевозки людей и грузов. В структуре общественного производства транспорт относится к сфере производства материальных услуг.

Бухгалтерские проводки транспортные услуги имеют свои особенности для транспортной организации и включают необходимость ведения:

- учета транспортных средств (учет транспорта)

- формирование и печать путевых листов

- приобретения и расхода ГСМ

- контроль расхода топлива по каждому ТС

- формирование управленческой отчетности

Нанимаемая компания ведет бухгалтерский учет в транспортной организации и обеспечивает бухгалтерский баланс транспортной компании и осуществляет бухгалтерские проводки транспортные услуги таким образом, чтобы не только просто вести его правильно в полном соответствии с требованиями законодательства, но и помогать руководителю транспортного предприятия извлекать прибыль, сокращать уплачиваемые налоги и получить, при необходимости потребности данного транспортного предприятия, одобрение банка в получение кредита на автомобиль или на ободрение лизинговой компании на получение денежных средств на покупку необходимой спецтехники для оказания транспортных услуг, в том числе строительной спецтехники, с полным соблюдением конфиденциальности Вашей информации.

Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по реализации услуг в Бухгалтерии 8 могут осуществляться документом «Реализация товаров и услуг», либо документом «Акт об оказании производственных услуг». Документ «Реализация товаров и услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 41, 43, 45

Документ «Акт об оказании производственных услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 20.01

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на услуги транспортной компании | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от реализации товара (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от оптовой продажи товара | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в кассу от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Отражение выручки в бухгалтерском учете: проводки и примеры

Выручка, как самый общий показатель финансовых результатов, является важнейшей категорией учета и анализа доходов предприятия, а следовательно рентабельности и устойчивого финансового положения. Рассмотрим порядок отражения выручки в бухгалтерском учете и отчетности на примере с проводками.

Отражение выручки в бухгалтерском учете

Выручка – это сумма денежных средств, причитающихся организации от контрагентов за проданную продукцию, товар, произведенные работы или оказанные услуги (п.5 ПБУ 9/99).

Суммы выручки, приносящие прибыль организации, независимо от вида экономической деятельности, учитывают на счете 90 «Продажи».

На счете 90 «Продажи» собирается вся информация о доходах и расходах организации, которая сопровождается производственно-реализационным процессом. Счет 90 в бухгалтерском учете является активно-пассивным, следовательно, кредитовый оборот отражает общую сумму выручки дохода, а дебетовый оборот отражает общую сумму расходов.

На счете 90 отражаются проводки по учету выручки по следующим видам:

- Реализация готовой продукции, товаров, полуфабрикатов собственного производства;

- Выполнение работ и оказание услуг;

- Реализация покупных товаров;

- Предоставление за плату во временное пользование своего имущества (договор аренды) и т.д.

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть.

В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю.

Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

https://www.youtube.com/watch?v=n1rkL-mJPys

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Продажа основных средств – Бух учет

Продажа основных средств — это один из распространенных способов выбытия ОС из организации. Как отразить реализацию ОС в бухгалтерском и налоговом учете?

При продаже ОС на счете 91.1 «Прочие доходы» отражается выручка от продажи ОС (вместе с начисленным НДС). Это происходит в момент перехода права собственности на основное средство.

На счете 91.2 «Прочие расходы» отражаются все расходы, связанные с продажей: НДС, остаточная стоимость ОС, расходы, связанные с демонтажем, транспортировкой, упаковкой и прочие, связанные с продажей ОС.

Продажа основных средств отражается следующими проводками:

Дебет 62 (76) Кредит 91.1 — отражена продажа ОС.

Дебет 91.2 Кредит 68 «Расчеты по НДС» — начислен НДС.

Дебет 51 Кредит 62 (76) — покупатель рассчитался за покупку ОС.

Дебет 02 Кредит 01 — списана амортизация ОС.

Дебет 91.2 Кредит 01 — списана остаточная стоимость ОС (первоначальная стоимость — начисленная амортизация).

К 01 счету можно открыть отдельный субсчет «Выбытие основных средств»:

Дебет 01 «Выбытие основных средств» Кредит 01 — списана первоначальная стоимость ОС.

Дебет 02 Кредит 01«Выбытие основных средств» — списана амортизация ОС.

Дебет 91.2 Кредит 01 «Выбытие основных средств» — списана остаточная стоимость ОС (первоначальная стоимость — начисленная амортизация).

Дебет 91.2. Кредит 23 (10, 60, 69,70, 76… ) — списаны расходы, связанные с продажей ОС.

Финансовый результат от продажи ОС

Прибыль или убыток от продажи ОС отражается на 99 счете.

Дебет 99 Кредит 91.9 — получен убыток от продажи ОС.

Дебет 91.9 Кредит 99 — получена прибыль от продажи ОС.

В бухгалтерском учете сумма убытка относится на расходы текущего периода и включается в состав прочих расходов сразу всей суммой в том месяце, когда произошла реализация ОС.

Продажа недвижимости

Если здания илистроения уже переданы покупателю, но право собственности еще не зарегистрировано, учитывать такие объекты нужно на 45 счете «Товары отгруженные».

Дебет 45 Кредит 01 субсчет «Выбытие основных средств» — списана остаточная стоимость основного средства, госрегистрация еще не пройдена.

Дебет 76 Кредит 68 — начислен НДС от продажи недвижимости.

После регистрации права собственности покупателя:

Дебет 91.2 Кредит 76 — отражен НДС от реализации ОС.

В налоговом учете убыток от продажи основных средств уменьшает прибыль не единовременно, а в течение определенного времени равными долями.

Этот период рассчитывают как разницу между фактическим сроком эксплуатации основного средства и сроком его полезного использования (п. 3 ст. 268 НК РФ).

Из-за различий в бухгалтерском и налоговом учете возникает вычитаемая временная разница — отложенный налоговый актив (ОНА):

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — отражен ОНА.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — частично погашен ОНА.

Практический пример

Исходные данные:

Первоначальная стоимость станка — 264 000 руб. Сумма начисленной амортизации за период эксплуатации — 38 000 руб. Субсчет 01 «Выбытие основных средств» не используется.

Расходы по демонтажу станка:

- заработная плата рабочим ремонтного цеха за демонтаж станка — 16 000 руб. Страховой тариф на травматизм в ФСС — 2,1%.

- расходы цеха механизации за работу механизмов при демонтаже станка — 3 400 руб.

- поступил на расчетный счет платеж от покупателя за токарно-винторезный станок.

Решение:

- Дебет 62 Кредит 91.1 — 289 100 руб. — отражена выручка от реализации станка.

- Дебет 91.2 Кредит 68 «Расчеты по НДС» — 44 100 руб — начислен НДС.

- Дебет 51 Кредит 62 — 289 100 руб. поступила оплата за станок на расчетный счет.

- Дебет 02 Кредит 01 — 38 000 руб. — списана начисленная амортизация.

- Дебет 91.2 Кредит 01 — 226 000 (264 000 — 38 000) — списана остаточная стоимость.

- Дебет 23 Кредит 70 — 16 000 руб. — начислена заработная плата рабочим.

- Дебет 23 Кредит 69 — 5 136 руб. начислены страховые взносы (32,1%)

- Дебет 91.2 Кредит 23 — 3 400 руб. — отражены расходы цеха механизации за работу механизмов.

- Дебет 91.2 Кредит 23 — 21 136 руб. (16 000 + 5 136) — списаны расходы ремонтного цеха на зарплату рабочих и страховые взносы.

- Дебет 91.9 Кредит 99 — 5 536 руб. (289 100 — 44 100 — 226 000 — 3 400 — 21 136) — отражена прибыль от реализации станка.

Бизнес и учет

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

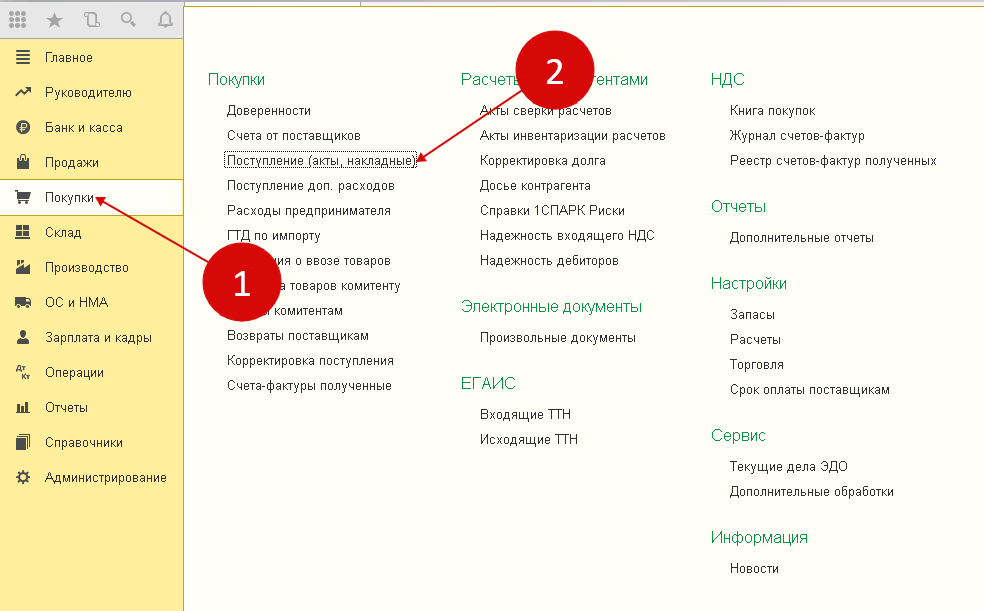

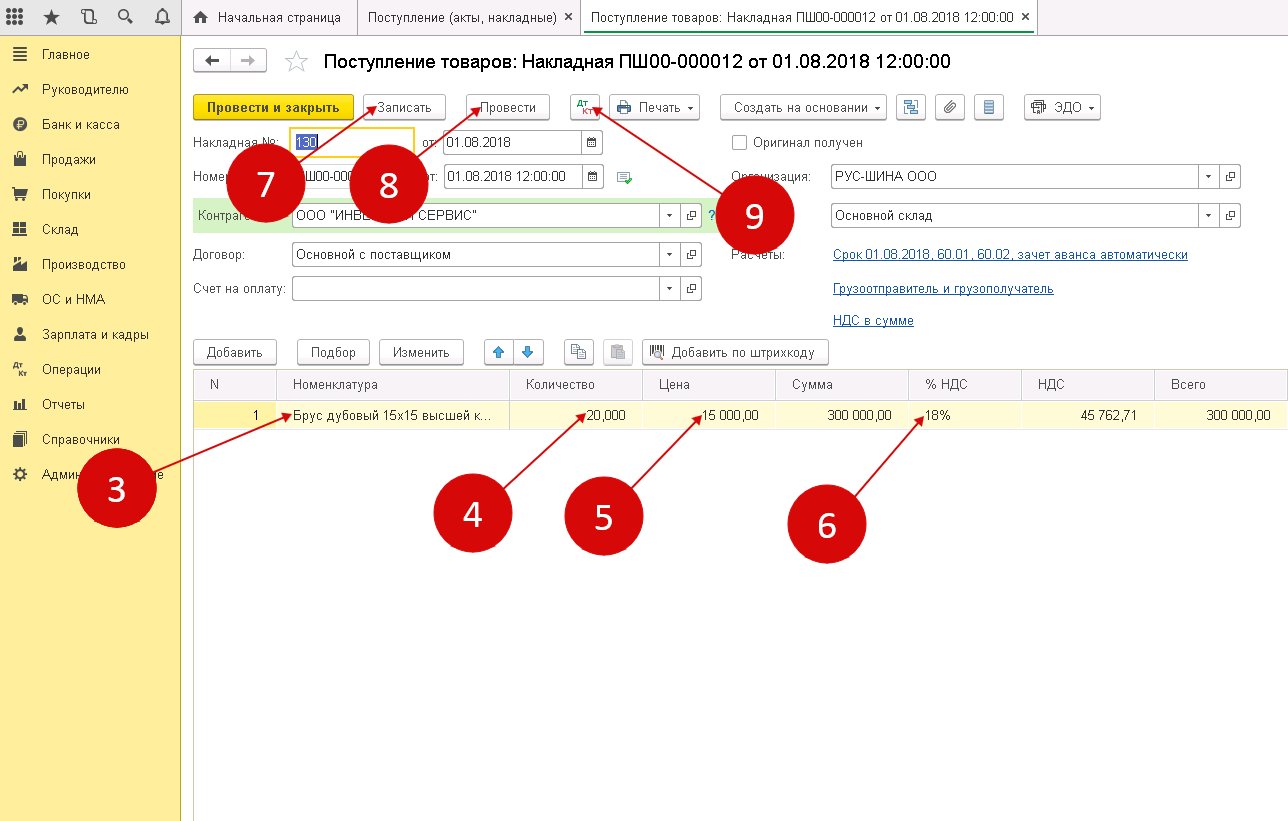

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

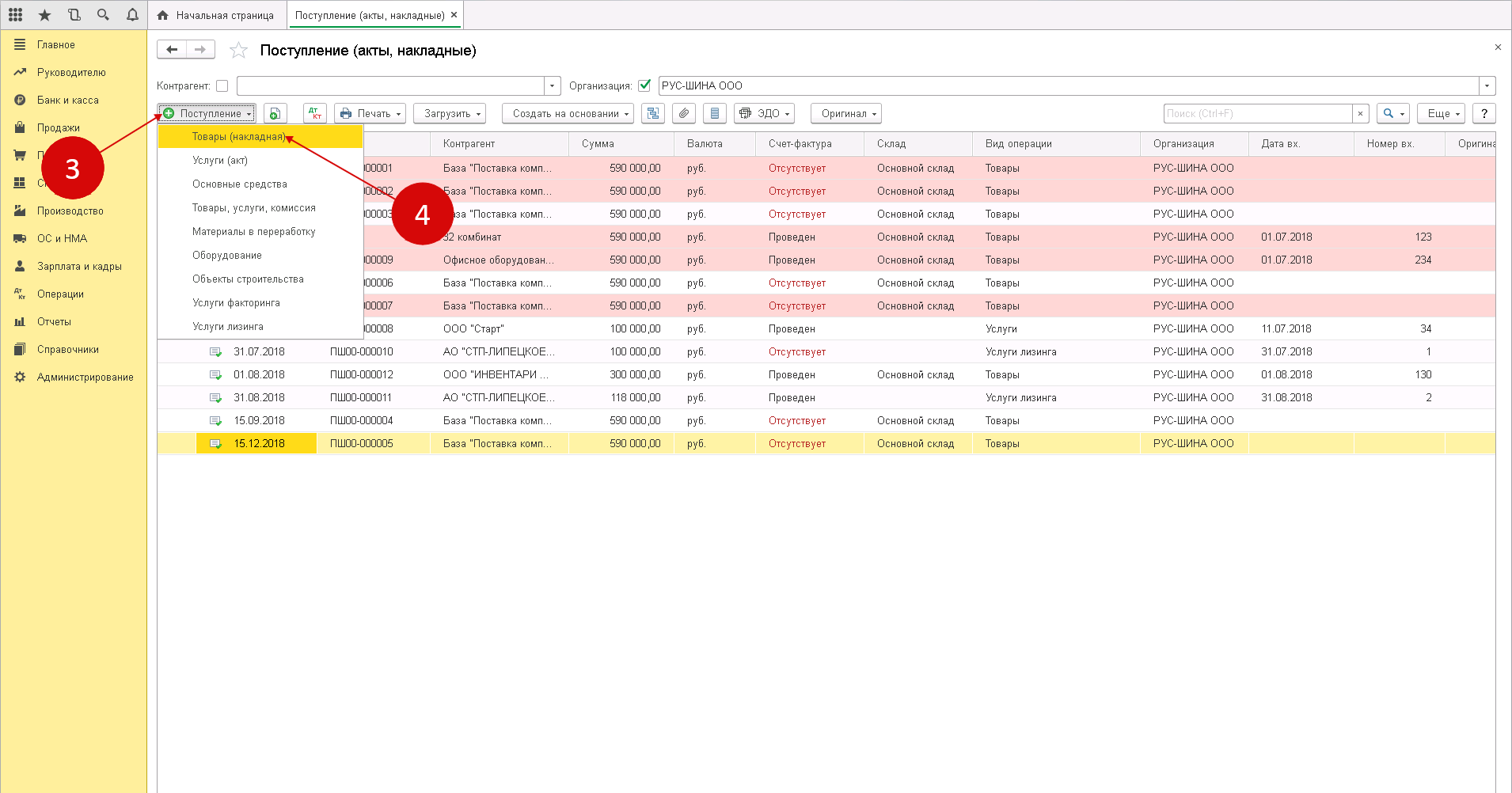

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

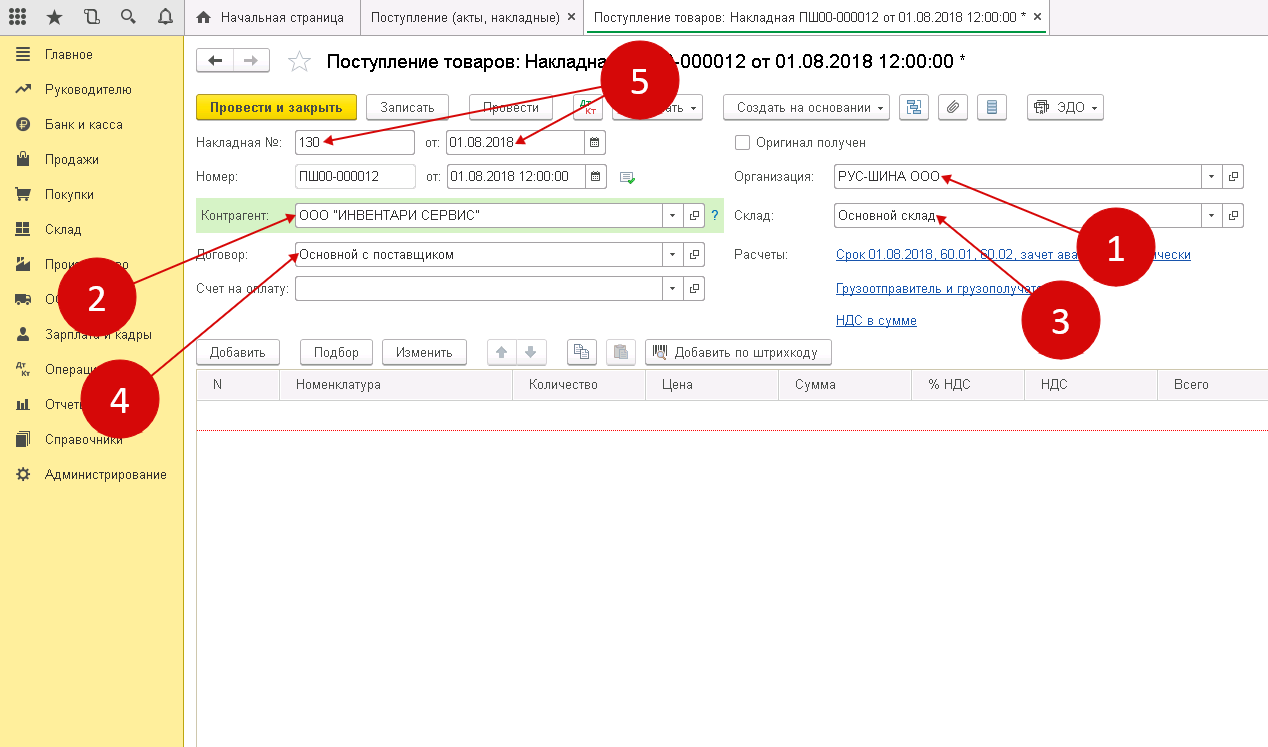

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

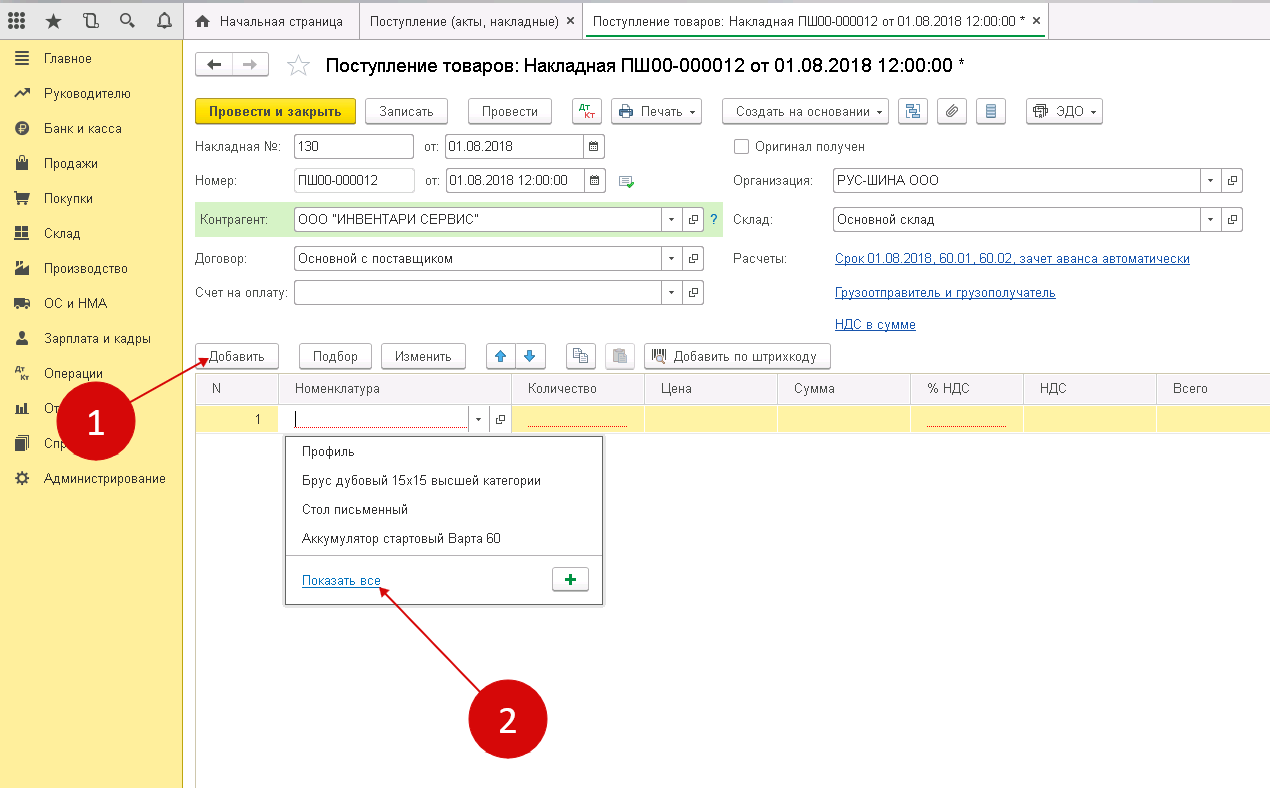

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

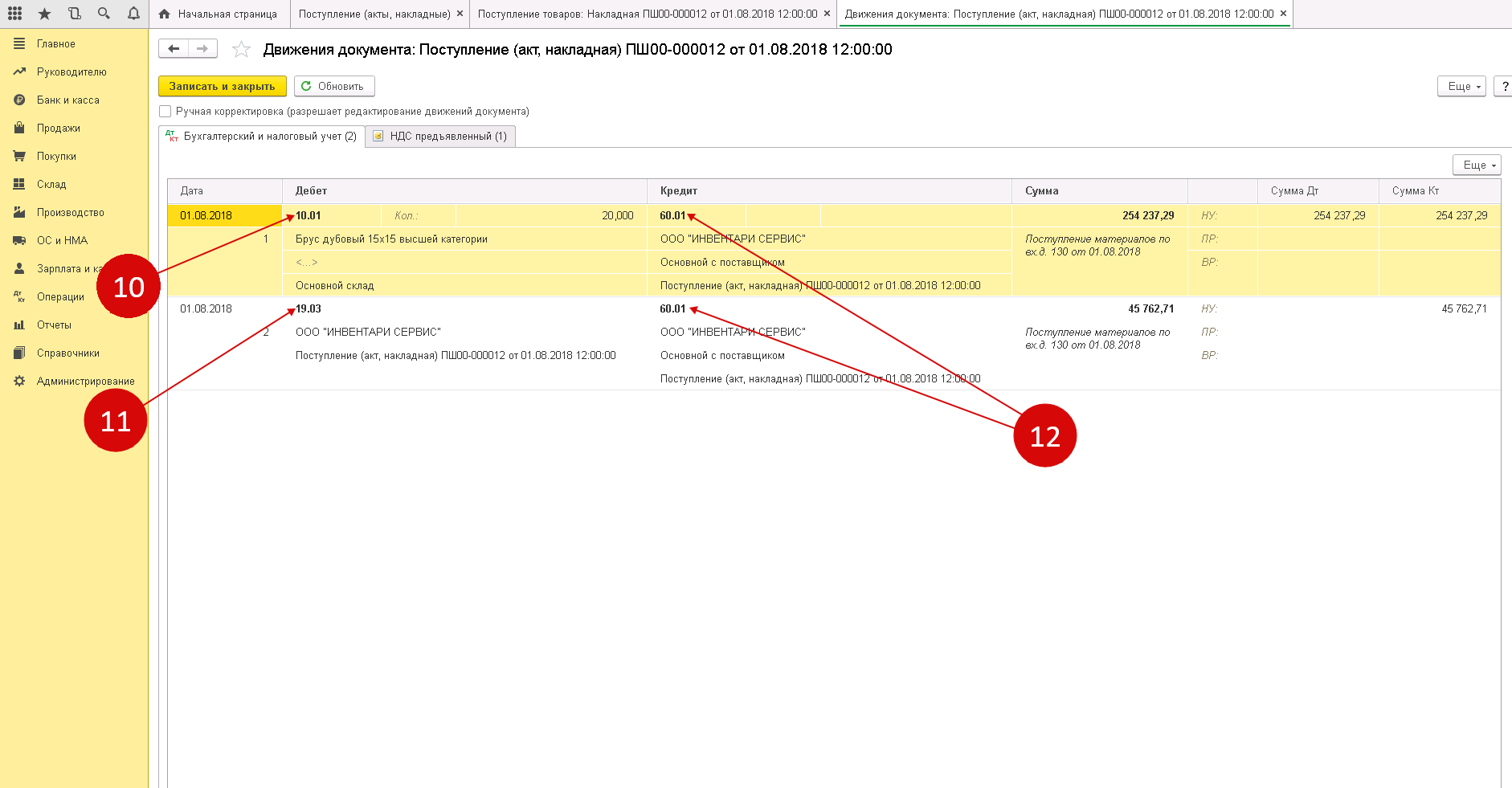

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

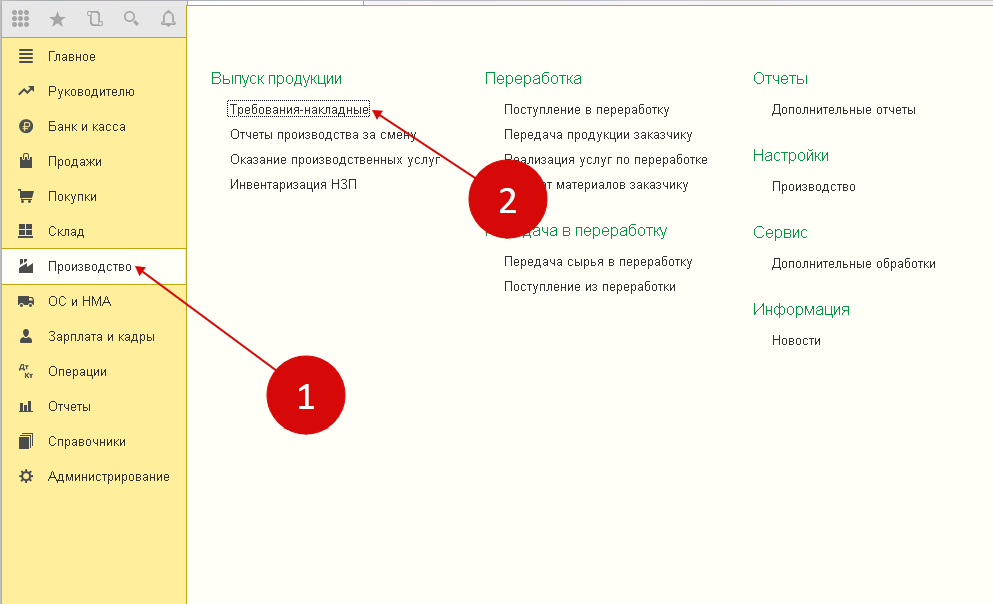

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

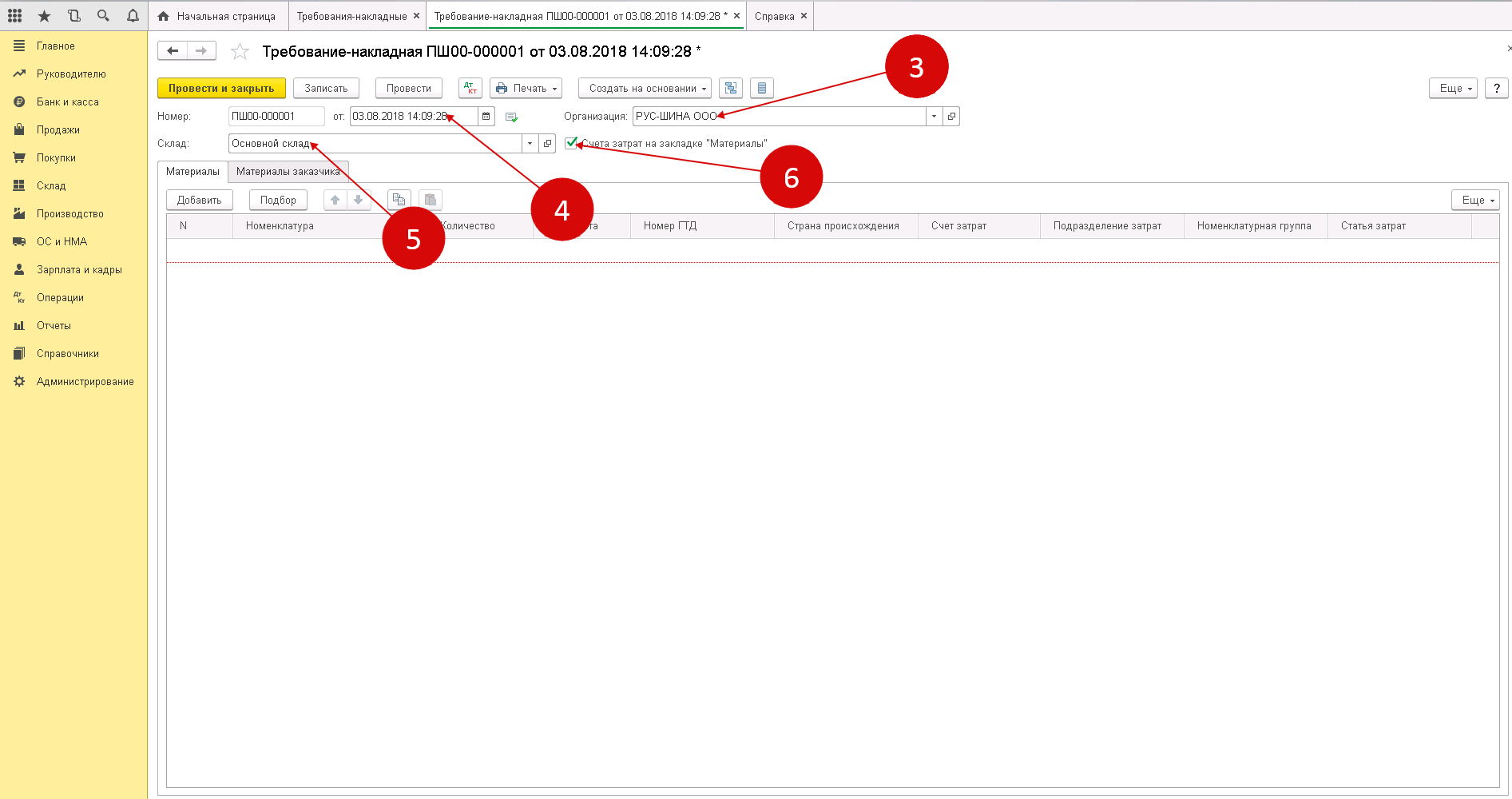

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

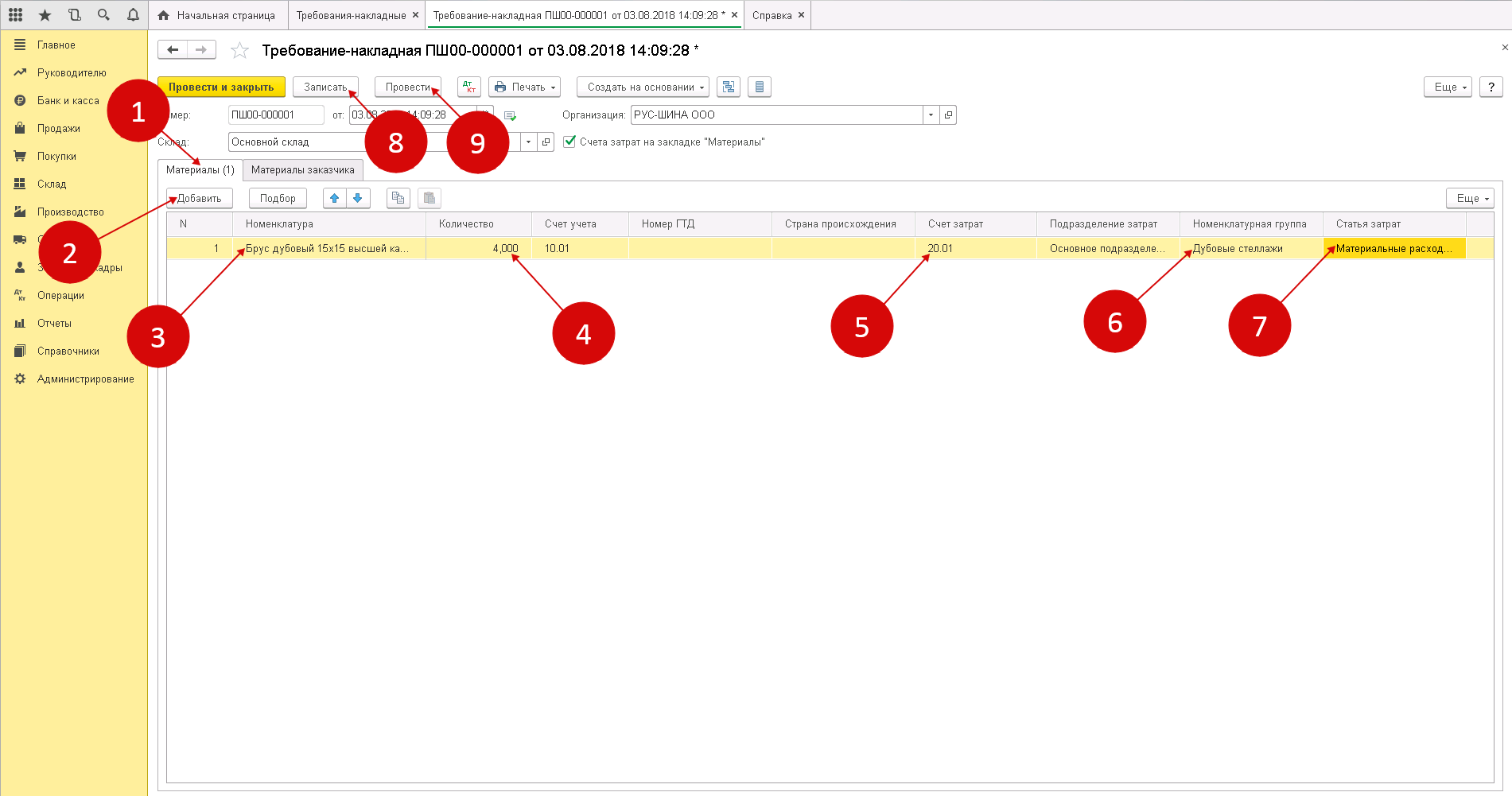

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

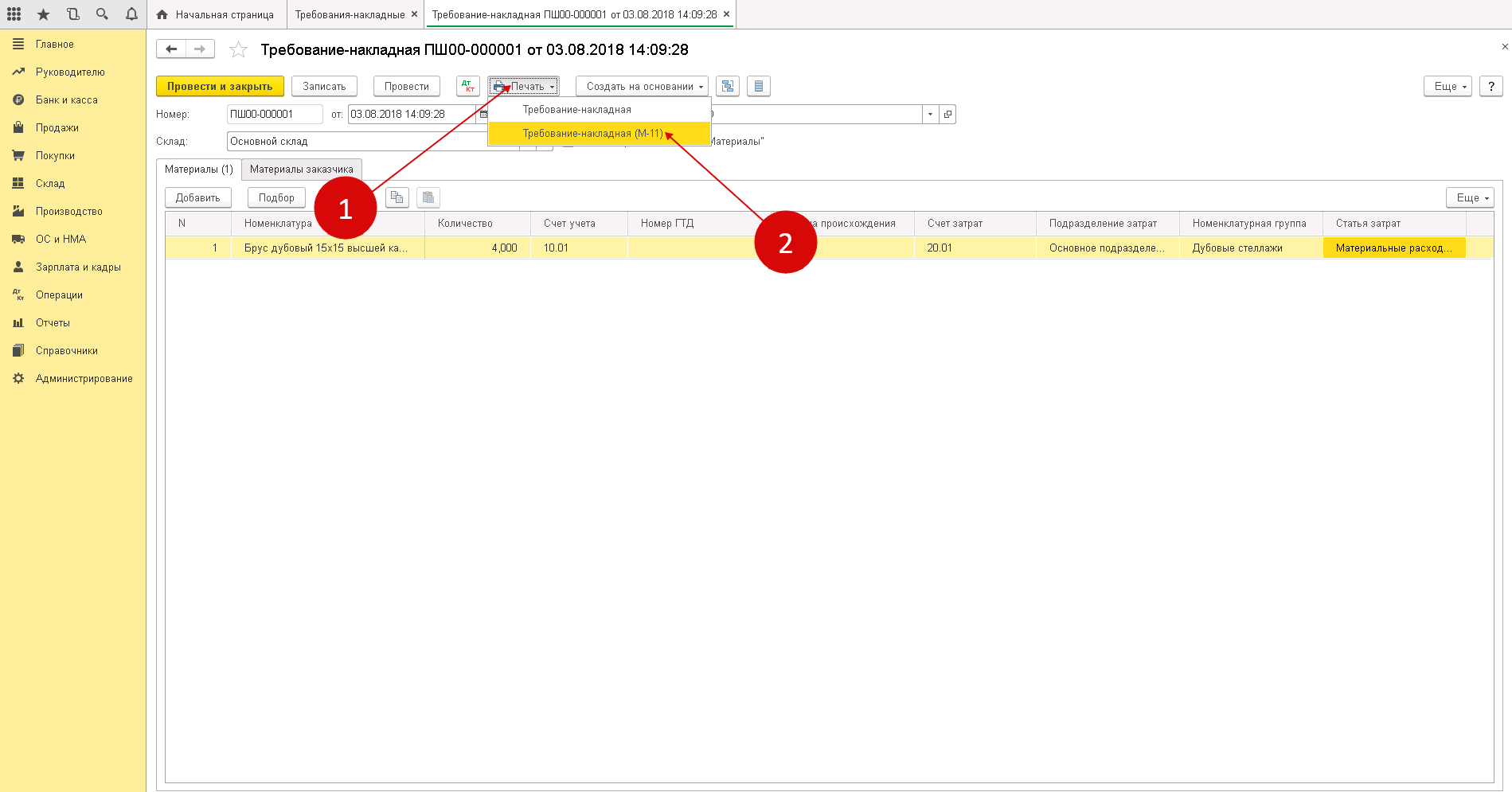

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

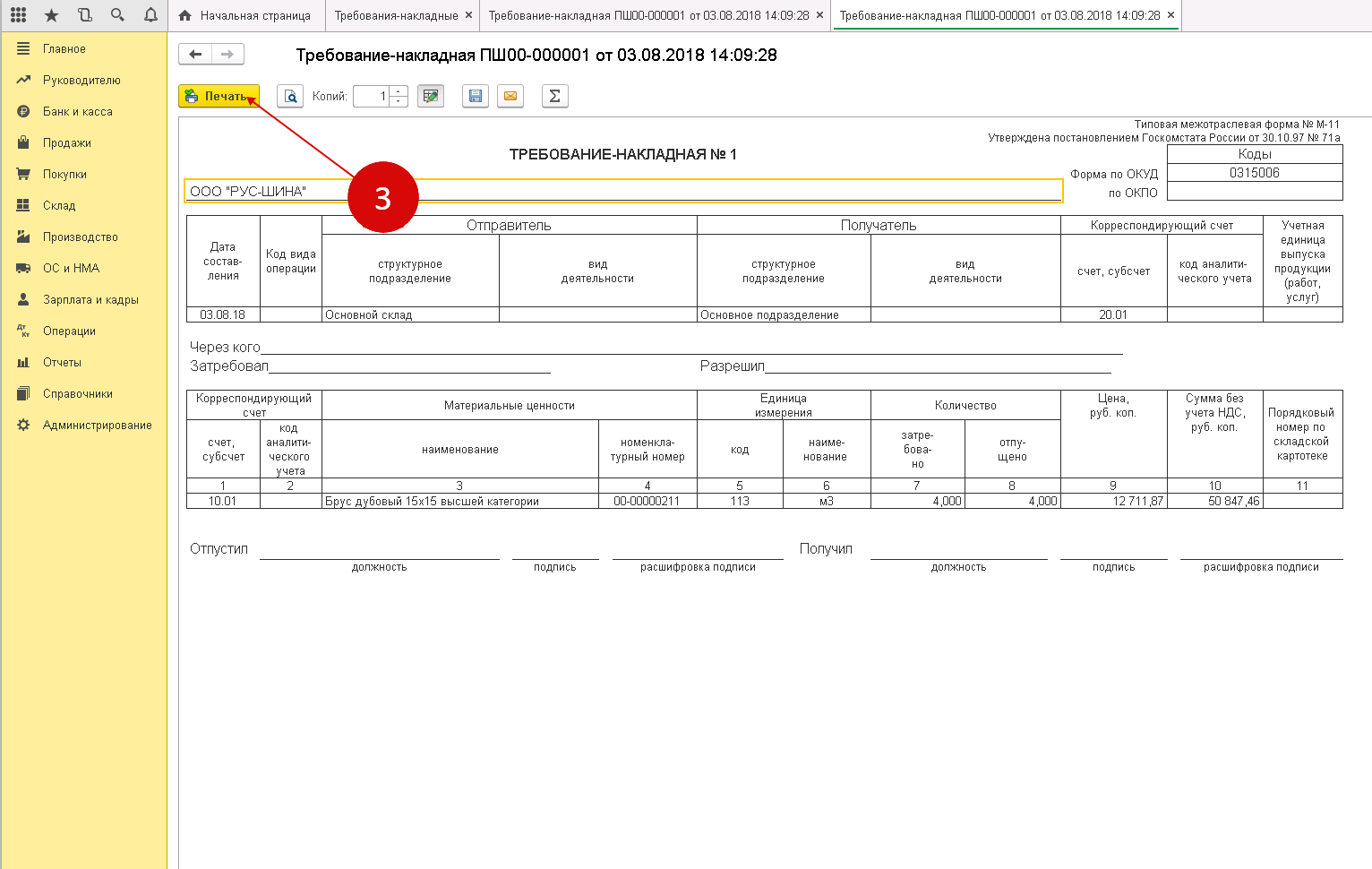

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Создание и заполнение в 1С документа продажи услуг и товаров

Откроется окно нового документа 1С Бухгалтерии. Приступим к его заполнению:

Обязательные поля для заполнения, как правило, подчеркнуты красным пунктиром. Нетрудно догадаться, что в первую очередь необходимо указать:

- Организацию

- Контрагента

- Склад

- Тип цен

Тип цен задает, по какой цене будет продаваться товар. Если тип цен указан в договоре контрагента, он установится автоматически (из установленных ранее значений в документах Установки цен номенклатуры). Если тип цен не указан и у ответственного за заполнение документа есть права на редактирование цен продаж, цена во время оформления табличной части указывается вручную.

Замечу, что если в программе 1С 8.3 ведется учет только по одной организации, поле «Организация» заполнять не нужно, его просто не будет видно. То же касается и склада.

Необходимые реквизиты в шапке документа мы указали, перейдем к заполнению табличной части.

Можно воспользоваться кнопкой «Добавить» и заполнять документ построчно. Но в этом случае мы не будем видеть остаток товара на складе. Для удобства набора товаров в табличную часть нажмем кнопку «Подбор»:

Откроется окно «Подбор номенклатуры», где мы видим остаток товара и можем смело его выбирать. При выборе той или иной строки программа запросит количество и цену (если не выбран тип цен) выбранного товара.

В нижней части окна отражаются выбранные и готовые к переносу в документ позиции. После того как все нужные позиции выбраны, нажимаем «Перенести в документ».

Теперь добавим в документ услугу. Услуги выбираются на закладке «Услуги». Перейдем в нее и также нажмем кнопку «Подбор». Я выбрал позицию «Доставка», указал количество, стоимость и перенес в документ.

Для оказания одной услуги множеству контрагентов удобно оформлять одним документом — Оказание услуг. Это может быть особенно полезно для предприятий, который оказывают периодические «абонентские услуги»: например, в сфере ЖКХ.

Вот, что у меня получилось:

Теперь документ можно провести. При проведении сформируются проводки, которые отразят факт реализации товара в бухгалтерском учете.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов: