Сзв-м для исполнителей, работающих по договорам подряда и гпх в 2020

Содержание:

- Как заполнить

- Сдается ли отчет СЗВ-М по договорам ГПХ?

- Что делать, если отчет СЗВ-М по гражданско-правовому договору не сдан?

- Новая форма СЗВ-М

- Правила и сроки подачи новой формы СЗВ-М

- Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

- Ответственность, если договор ГПХ не указали в СЗВ-М

- Что понимается под договором подряда

- Почему это важно

- Период работы в РСВ-1

- Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

- Что изменилось в новой форме СЗВ-М — таблица изменений

- Указание в СЗВ-М договоров ГПХ

- СЗВ-М по гражданско-правовым договорам

- Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Как заполнить

СЗВ-М – это простой отчет, который включает в себя 4 пункта. Рассмотрим его заполнение в форме, актуальной с мая 2021 года.

В первом пункте указываются сведения о страхователе:

- регистрационный номер, выданный ПФР при постановке на учет;

- название организации или имя ИП. Название указывают полное или сокращенное, в том числе на латинице;

- ИНН;

- КПП организации (или ее обособленного подразделения).

Во втором пункте вписывается отчетный период – месяц и год. Вид такой «ММ», «ГГГГ». Например, в форме за май 2021 нужно указать: Отчетный период 05 календарного года 2021.

В пункте 3 отражается тип формы СЗВ-М. Всего их три:

- «Исходная» – указывается при первичной подаче за период;

- «Дополняющая» – при представлении отчета, содержащего дополнительные сведения, которые в исходной форме были пропущены. Дополняющий отчет не отменяет предыдущий, поэтому в нем указывают только новые сведения. Например, если в исходную форму СЗВ-М забыли включить сотрудников, на них заполняется форма дополняющего типа. При этом данные тех, кто был включен в первоначальный отчет, дублировать не нужно.

- «Отменяющая» – указывается, если корректировка СЗВ-М предполагает удаление из исходной формы ошибочных или лишних данных. Например, в отчет был внесен гражданин, зарегистрированный самозанятым на НПД. За таких лиц взносы не платятся, и в отчет они не вносятся.

Правило указания типа СЗВ-М в новом бланке изменилось. Раньше нужно было вписывать краткий код («исхд», «доп» и «отмн»), теперь – полное название типа.

Четвертый пункт отчета содержит таблицу, в которую нужно внести сведения о застрахованных лицах. Графы заполняются так:

- Порядковый номер записи в отчете.

- Фамилия, имя и отчество застрахованного лица полностью. Вписать фамилию и инициалы нельзя.

- СНИЛС. Номер может иметь вид: XXX–XXX–XXX–СС либо XXX–XXX–XXX CC.

- ИНН застрахованного гражданина. Если страхователь его не знает, допустимо сдать форму без заполнения этого поля.

Под таблицей указывается должность того, кто ставит подпись на отчете, расшифровка к ней, дата заполнения в формате «ДД.ММ.ГГГГ» и ставится печать.

Сдается ли отчет СЗВ-М по договорам ГПХ?

Мы расскажем, когда именно возникает обязанность по сдаче СЗВ-М31.08.2018Российский налоговый портал Каждая компания и индивидуальный предприниматель должны помнить, что в ежемесячные отчеты СЗВ-М надо включать не только своих работников, но и физических лиц по договорам ГПХ.

Дело в том, что на выплаты по договорам гражданско-правового характера начисляются страховые взносы. Поэтом, по всем физическим лицам, получившим такие доходы, необходимо подготовить и сдать отчет СЗВ-М.

Если компания или ИП не включит физическое лицо, которое получило доход по договору гражданско-правового характера, в состав отчета СВЗ-М, то ей (ему) грозит штраф. Размер штрафа – 500 рублей за каждое «забытое» физическое лицо.

Даже в том случае, если вы работаете как ИП и у вас нет наемных сотрудников по трудовым договорам, но вы провели выплату другому физлицу по договору ГПХ, вы обязаны представить такой отчет.

И совсем не важно, сколько дней физическое лицо трудилось у вас (выполняло работы или оказывало услуги) по договору ГПХ. Это может быть месяц, а может быть и два дня всего

Обязанность по сдаче СЗВ-М не отменяется.

В какие месяцы надо включать физлицо в СЗВ-М?

Давайте обратимся к положениям статей 708 и 783 ГК РФ, в которых указано, что договор ГПХ должен содержать дату начала выполнения работ и дату окончания.

На эти сроки, указанные в договоры компания или ИП должны ориентироваться при формировании отчета СЗВ-М. Давайте приведем простой пример – вы заключили договор ГПХ с человеком на период с 1 августа 2021 года по 30 октября 2021 года. Отразить сведения по этому физическому лицу в СЗВ-М надо в отчетах за август, сентябрь, октябрь 2021 года.

Дублировать данные не надо

Если у вас один и тот же человек работает и по трудовому договору (например, он у вас водитель), и по договору ГПХ (допустим, вы его наняли на выполнение другой работы), надо ли его данные повторять в отчете СЗВ-М?

Нет, так делать не надо. Дублировать данные не стоит, достаточно отразить сведения по этому работнику одной строкой.

Если договор ГПХ заключен, а выплат нет – надо ли заполнять СЗВ-М?

Как мы писали выше, важны даты начала и окончания работ по договору ГПХ. Сама дата выплаты дохода не влияет на срок сдачи отчета СЗВ-М.

Как исправить ошибку?

Например, ваша компания не знала об обязанности включения в состав СЗВ-М сведений по работникам по договорам ГПХ. Чтобы исправить ошибку, вам надо подать сведения СЗВ-М с признаком «ДОП» (дополняющие) и в них отразить не весь ваш состав сотрудников, а только забытых физлиц.

Надо ли сдавать СЗВ-СТАЖ?

Отчет СЗВ-СТАЖ также заполняется и на работников по договорам ГПХ. Помните о том, что при окончании работ по договору, вы обязаны выдать на руки человеку форму СЗВ-СТАЖ на руки.

Разместить:

Комментарии

Евгения

5 апреля 2021 г. в 10:40

А если по договорам ГПХ не начисляются взносы, должны ли мы их включать в СЗВ-М

Елена

11 января 2021 г. в 18:06

Хороший вопрос задала Евгения! Хотелось бы узнать на него ответ.

Анна

26 марта 2021 г. в 8:26

А почему вы не начисляете страховые взносы на них? Это нарушение

Алексей

15 мая 2021 г. в 0:16

Подскажите, пожалуйста, с какого момента необходимо включать в отчет СЗВ-М сведения о физ.лице, если в договоре ГПХ указано: «договор вступает в силу с даты подписания (например с 01 марта), но распространяет своё действие с 01 января по 01 апреля»!?

Что делать, если отчет СЗВ-М по гражданско-правовому договору не сдан?

Как уже упоминалось, несданная вовремя форма СЗВ-М или сданная, но не содержащая часть сведений, грозит страхователю штрафом в сумме 500 рублей за каждое застрахованное лицо. Что же делать, если вы забыли отчитаться по работнику в рамках гражданско-правовых отношений?

Решение для случая, когда форма СЗВ-М не подавалась вовсе, одно – подать отчет с признаком «ИСХД».

В случае, когда отчет все-таки подали в срок, но забыли отразить сведения о застрахованном лице, с которым подписан договор ГПХ, придется подать дополняющий отчет – форму СЗВ-М с признаком «ДОП». Причем, если вы успеете сделать это до истечения срока подачи основного отчета, то штрафных санкций не последует.

Новая форма СЗВ-М

Корректировки в форму СЗВ-М и механизм ее заполнения введены Постановлением ПФР от 15.04.2021 г. № 103п. Порядок формирования документа теперь указан отдельно, тогда как раньше он излагался в самой форме.

Строки новой формы СЗВ-М такие же, как и в старой форме, однако исключение — графа «Наименование страхователя». Теперь в нее можно вносить как полное, так и сокращенное название, а в старой версии документа указывалось только краткое наименование.

В Разделе 4 несколько изменились формулировки, но правила его заполнения остались прежними. В нем отражается информация о застрахованных лицах, принимающих участие в системе пенсионного страхования согласно ст. 7 Закона от 15.12.2001 г. № 167-ФЗ.

В частности, застрахованные лица — это россияне, а также иностранные граждане, временно или постоянно проживающие или временно пребывающие в РФ (исключение — высококвалифицированные специалисты). При этом они должны:

- работать по трудовыми или ГПХ договорам (кроме студентов студотрядов, самозанятых);

- работать по договорам авторского заказа и получать выплаты по договорам отчуждения прав на произведения или по лицензионным договорам (исключение — самозанятые);

- сами обеспечивать себя работой (ИП, адвокаты и нотариусы, исключение — самозанятые);

- быть членами КФХ;

- быть священнослужителями.

Важно! Даже если с руководителем — единственным учредителем не оформлен трудовой договор, он все равно считается застрахованным лицом (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698)

СЗВ-М на него нужно подавать обязательно.

В настоящий момент нет официального разъяснения Пенсионного фонда о порядке подачи СЗВ-М страхователями, указанными в ст. 7 Закона от 15.12.2001 г. № 167-ФЗ.

Новую форму СЗВ-М нужно было применять с отчетности за май. Первый раз ее нужно было подать в срок до 15.06.2021 года.

Поможем настроить заполнение форм СЗВ в 1С:ЗУП. Звоните!

Правила и сроки подачи новой формы СЗВ-М

Работодатель должен каждый месяц сдавать в ПФР отчет по форме СЗВ-М на каждого работающего застрахованного лица по трудовому или ГПХ договору. При этом нужно указывать СНИЛС работника, его ФИО и ИНН.

Новая форма отчета СЗВ-М регламентирована Постановлением ПФР от 15.04.2021 г. № 103п. Документ представляется в срок не позже 15-го числа месяца, идущего за отчетным месяцем. Если срок сдачи приходится на выходной день, он переносится на первый следующий за ним рабочий день. Например, за июль 2021 года отчет СЗВ-М нужно подать не позже 16 августа.

В отчете СЗВ-М сведения нужно указывать по тем физлицам, на которых распространяются правила обязательного пенсионного страхования согласно ст. 7 Закона от 15.12.2001 г. № 167-ФЗ.

Отчет нужно подавать в электронном виде при численности физлиц, с которыми заключены трудовые или ГПХ договоры, от 25 человек (п. 2 ст. 8 Закона от 01.04.1996 г. № 27-ФЗ). Если сотрудников не больше 24 человек, отчет можно сдавать на бумаге.

СЗВ-М подается в электронном формате, утвержденном Постановлением ПФР от 07.12.2016 г. № 1077п. Документ нужно подписывать усиленной квалифицированной ЭЦП в соответствии с Законом от 06.04.2011 г. № 63-ФЗ.

Если не сдать СЗВ-М вовремя или подать неполные или недостоверные сведения, работодателю грозит штраф 500 руб. в отношении каждого физлица (ст. 17 Закона № 27-ФЗ).

Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

Форма СЗВ-М содержит:. Нужен бланк СЗВ-М? Скачайте его онлайн здесь.

Введение отчетности перед ПФ по застрахованным работникам , предполагает, что сведения компаниями должны подаваться не только на штатных сотрудников, имеющих действующие трудовые договора, но и на всех лиц, получающих выплаты от фирмы, если с них уплачиваются страховые взносы. В данном случае имеется в виду, что включать в отчет следует всех лиц, сотрудничающих с компанией по следующим договорам:. Закон, регламентирующий персонифицированную отчетность по застрахованным лицам, указывает на то, что в отчете должны быть записаны сотрудники, которые:.

Отчет СЗВ-СТАЖ (Сведения о страховом стаже застрахованных лиц) необходимо представить в ПФР до 1 марта года. Форма утверждена Постановлением Правления .

Ответственность, если договор ГПХ не указали в СЗВ-М

Если физического лица, с которым оформлен договор ГПХ, нет в СЗВ-М, возможны штрафы. Какой их размер и как их избежать — в таблице:

|

Нарушение |

Штраф |

Как исправить |

|

На директора не сдан СЗВ-М, других работников нет |

|

Направить отчетность с кодом «исх» на директора |

|

В СЗВ-М указаны сотрудники только по трудовым договорам, а работники по ГПХ договорам не включены |

Направить отчетность с кодом «доп» только на не включенных работников по ГПХ договорам |

|

|

В СЗВ-М работники по договорам ГПХ указаны не в том периоде |

Направить отчетность с кодом «отмн» за ошибочные периоды по работникам на договоре ГПХ Направить отчетность с кодом «доп» за верные периоды по работникам на договоре ГПХ |

|

|

Неверный ИНН, СНИЛС или личные данные |

Направить отчетность с кодом «отмн» за неверный период по сотрудникам, по которым выявлены ошибки Направить отчетность с кодом «доп» за этот же период по сотрудникам, по которым выявлены ошибки |

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Учет малоценных объектов в 1С:Бухгалтерии 8

Дистанционная торговля в 1С

Что понимается под договором подряда

Под договором подряда понимается выполнение определенных работ подрядчиком и оплата их заказчиком (ст. 702 ГК РФ). Сторонами договора подряда могут выступать как физлица, так и организации.

Особое внимание проверяющими органами (ФНС, ФСС, ПФР, трудовой инспекцией) уделяется договорам подряда, в которых подрядчиками являются физлица, а заказчиками — организации, ИП. При неправильном оформлении договора подряда проверяющие службы могут отнести его к трудовому договору, что повлечет за собой доначисление страховых взносов и взыскание штрафов за искажение сведений в отчетности

Об особенностях заключения договоров подряда с физлицами и уплаты по ним страховых взносов читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Почему это важно

Параллельно с отчетом СЗВ-М компании и частные коммерсанты с персоналом сдают расчет по страховым взносам:

- за 2021 год – в ПФР на бланке РСВ-1 (утв. постановлением Правления ПФР от 16.01.2014 № 2п);

- с отчетов за 2021 год – в ИФНС (утв. приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551).

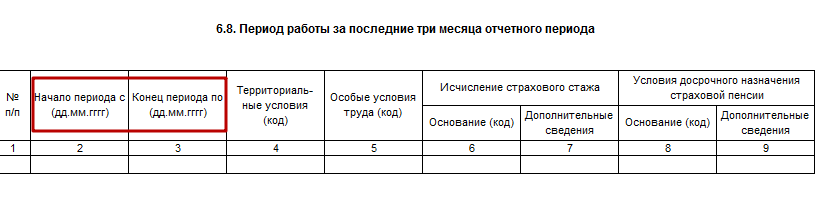

Многие страхователи уже столкнулись с тем, что сотрудники отделения ПФР при сверке за одинаковые 3 месяца могут обратить внимание на некоторые нестыковки в отчетах СЗВ-М и РСВ-1. Так, в прежнем расчете по страховым взносам, который сдают в Пенсионный фонд, есть подраздел 6.8, где нужно привести вплоть до дня период работы человека по гражданско-правому соглашению

И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц

Аналогичная ситуация с новым расчетом по страховым взносам в ИФНС. Ежемесячный состав включенных в СЗВ-М физлиц, с которыми подписаны гражданско-правовые договоры на работы/услуги, но выплат по которым еще не было (например, будут только постфактум после сдачи-приемки), должны соотноситься с Разделом 3 нового расчета. В нем приводят персонифицированные данные по всем договорникам.

Критерии включения в отчет

На сегодня региональные отделения Пенсионного фонда настаивают на следующем. В отчет СЗВ-М договорников включают, даже если в отчетном месяце:

- вознаграждение по договору гражданско-правового характера им выплачено не было;

- соответственно страховые взносы с него не исчислены.

В итоге, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из 3-х обязательных критериев.

| Критерии включения в СЗВ-М | ||

| № | Критерий: суть | Пояснение |

| 1 | Какой вид договора заключен | При заполнении СЗВ-М речь идет только о гражданско-правовых соглашениях, по которым люди именно работают (выполняют работы/оказывают услуги) фирмам и ИП. Принято, что работать по договорам купли-продажи, аренды и т. п. невозможно. |

| 2 | Действовал ли договор в отчетном месяце | Если хотя бы 1 день, то включать в СЗВ-М нужно |

| 3 | Наличие в отчетном месяце фактов начисления и выплаты вознаграждений, а также исчисления взносов с них | Не имеет значения. Более того: месяц выплаты дохода вообще не важен. На практике оплата часто идет только после сдачи-приемки работ. |

Таким образом, даже в отчетном месяце вознаграждение по договору гражданско-правового толка вы не выплачивали и взносы на него не начисляли, в форму СЗВ-М такого исполнителя/подрядчика всё равно нужно внести.

Мы не нашли официальных разъяснений по поводу обязательности включения в СЗВ-М работников по договорам гражданско-правового толка без оплаты в их адрес в соответствующем месяце. Однако региональные отделения ПФР в своих комментариях настаивают, что не имеет значения:

- срок действия договора ГПХ;

- начисление выплат по нему.

Заметим, что ранее преобладала ровно противоположная позиция, основанная на письме Пенсионного фонда от 27 июля 2021 года № ЛЧ-08-19/10581. Из его общего смысла вытекает, что сведения об исполнителях по ГПД показывают в СЗВ-М только при одновременном соблюдении в отчетном месяце следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Вот такие противоречия есть к заполнению отчета СЗВ-М. В итоге настоятельно советуем придерживаться первого подхода.

Период работы в РСВ-1

Всё бы хорошо и понятно, но параллельно с отчетом СЗВ-М страхователи сдают расчет по страховым взносам. В 2016 году – в ПФР, с отчетов за 2017 год – в ИФНС.

Раздел 6 РСВ-1 посвящен сведениям:

- о сумме выплат и иных вознаграждений;

- страховом стаже застрахованного лица.

Есть в этом отчете подраздел 6.8, где нужно указать период работы человека по гражданско-правому соглашению

И важно, чтобы он совпал с данными из СЗВ-М за тот же месяц. Ведь, ПФР делает сверку 6-го раздела РСВ-1 и форм СЗВ-М за одинаковые три месяца

ПРИМЕР

ООО «Гуру» заключило со специалистом по электрике договор на подрядные работы на период с 21.11.2016 по 19.12.2016. Согласно его условиям, выплата вознаграждения – после сдачи-приемки работ, то есть в декабре. Какой период стажа ставить в РСВ-1?

В Разделе 6 нужно четко указать период работы:

- с 20.11.2016 по 30.11.2016 – с кодом «НЕОПЛДОГ»;

- с 01.12.2016 по 20.12.2016 – «ДОГОВОР».

Для этих целей служит графа № 7.

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

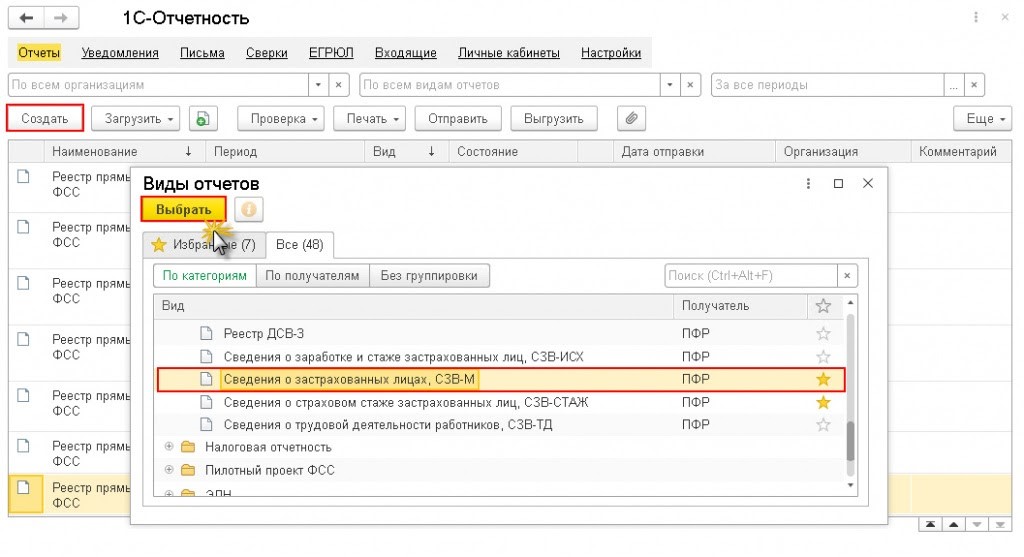

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

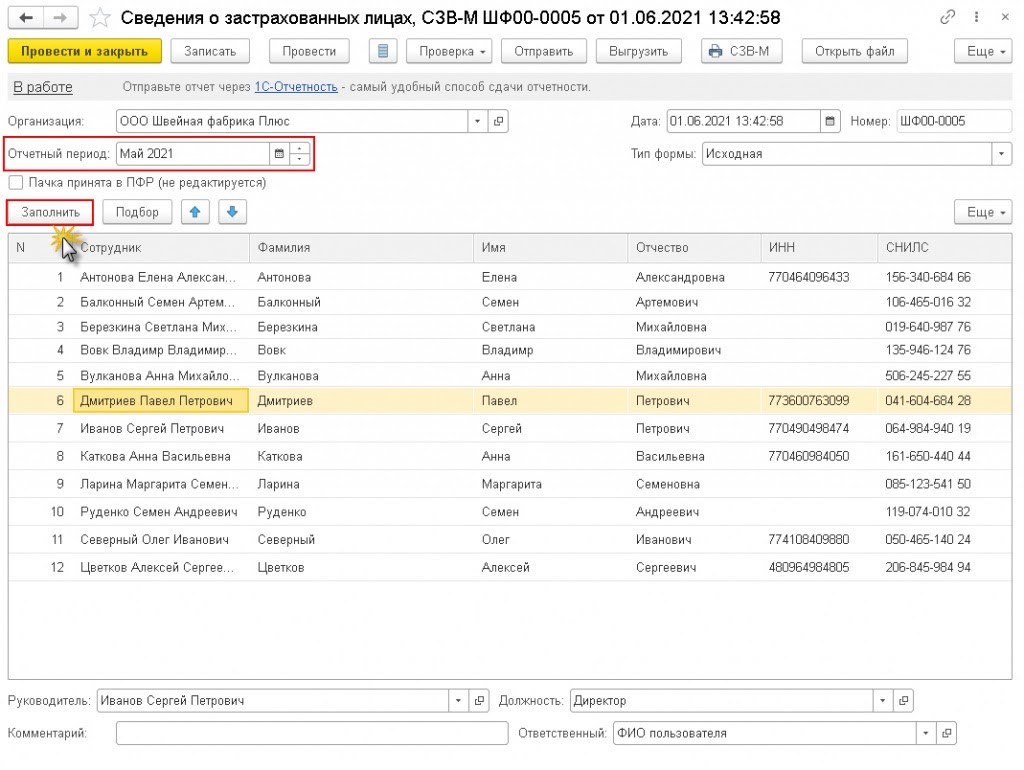

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

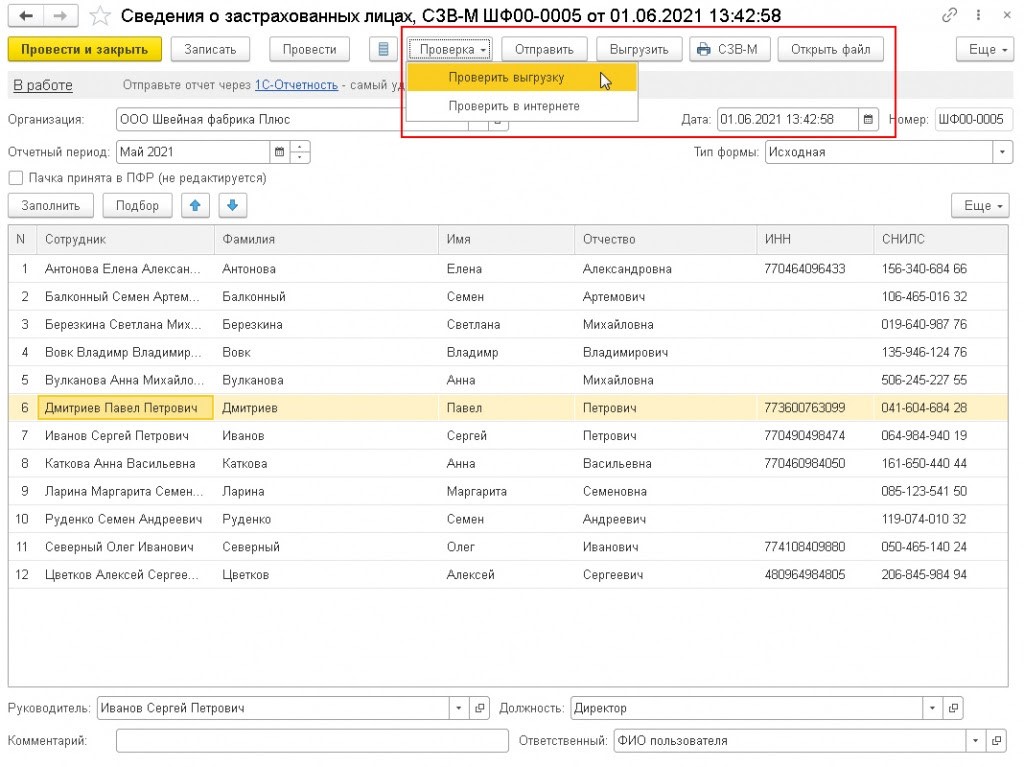

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

Инструкция по заполнению:

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

Указание в СЗВ-М договоров ГПХ

Все работодатели (и юрлица, и ИП) должны каждый месяц подавать в Пенсионный фонд СЗВ-М, отражая в нем в т.ч. и физлиц на ГПХ договорах. Но требуется указывать тех физлиц, с оплаты которым уплачиваются страхвзносы на ОПС (пп. 2.2 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ).

Не со всех оплат по договорам ГПХ рассчитываются страхвзносы на ОПС. Ими облагаются следующие выплаты:

- при выполнении работ;

- при оказании услуг;

- по авторским заказам;

- при передаче авторских прав;

- при предоставлении прав использования произведениями.

Таким образом, если с выплат по договору ГПХ не рассчитываются страхвзносы, то информацию по нему не отражают в СЗВ-М. Как вариант, это аренда у физлица транспортного средства или помещения.

СЗВ-М по гражданско-правовым договорам

В данном случае имеется в виду, что включать в отчет следует всех лиц, сотрудничающих с компанией по следующим договорам:

- По оказанию услуг или выполнению разного рода работ.

- По авторскому заказу.

- По работе по лицензии, в том числе и связанной с правами по научным тематикам или с искусством.

- По отчуждению исключительных прав на научные работы.

Как соотносятся отчет и договор ГПХ

Закон, регламентирующий персонифицированную отчетность по застрахованным лицам, указывает на то, что в отчете должны быть записаны сотрудники, которые:

- Имеют с фирмой действующие ГПД.

- На них начисляются страховые взносы с получаемого в компании вознаграждения.

При этом в отчете должны быть упомянуты лица, которые в отчетном периоде:

- Имели действующий договор в течение всего срока.

- Расторгли договор (или его действие закончилось) в первый или последующие дни месяца.

- Заключили договор в течение месяца, включая и последний его день.

Как отразить

Для правильного отображения в отчете СЗВ-М сведений о сотрудниках, надо отталкиваться от требований следующих документов:

- Закона №27 о персонифицированных отчетах.

- Правил заполнения формы СЗВ-М.

- Писем-разъяснений ПФ № ЛЧ-08-19/10581 и № ЛЧ-08-26/9856.

Которые регламентируют порядок заполнения раздела 4 формы, и определяют круг лиц, вносимых в этот раздел. А именно требуют обязательное соблюдение двух условий:

- Выплата вознаграждения по договору.

- Начисление страховых взносов по данной сумме.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Задайте вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте .

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

См. также «Как и какие ошибки можно исправить в отчете СЗВ-М».

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте .