Кто сдает отчетность по форме сзв-м в 2021 году?

Содержание:

- Кто освобожден от сдачи отчетности

- Особенности заполнения и срок сдачи СЗВ-М

- Инструкция по заполнению дополняющей СЗВ-М

- Профессиональные бухгалтерские программы

- Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

- Штраф за СЗВ-М

- Распространенные ошибки при заполнении формы

- Сроки сдачи СЗВ-М

- Новая форма СЗВ-М

- Форма СЗВ-М

- Что указывать в дополняющей форме

- Ответственность

- Минусы передачи СЗВ-М в отдел кадров

- Как заполнить отчет

- Как сдать в электронном виде

- Почему сдачу СЗВ-М лучше поручить кадровику

- Непредставление сведений в установленный срок

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Особенности заполнения и срок сдачи СЗВ-М

Срок сдачи формы СЗВ-М – до 15 числа следующего месяца за отчетным. Отчет сдают в отделение ПФР по месту регистрации организации, ее обособленных подразделени или ИП на бумажном носителе руководителем, ответственным лицом по доверенности или заказным письмом с описью вложения и уведомлением. Такой способ сдачи возможен, если в организации трудятся менее 25 сотрудников. Для большей численности предусмотрена сдача формы СЗВ-М только электронно с помощью ЭЦП (электронная цифровая подпись). Формат отчета должен соответствовать Постановлению Пенсионного Фонда России от 07.12.2016 № 1077п. Как и для другой отчетности для формы СЗВ-М актуально правило переносов сроков. Когда последний день сдачи отчета (15-е число каждого месяца) выпадает на выходные дни, то крайний срок переноситься на ближайший рабочий день. В СЗВ-М отображаются:– сотрудники, оформленные согласно трудовым договорам– сотрудники, осуществляющие работы по договорам гражданско – правового характера (ГПХ) и договорам подряда– учредители, только если занимают должность в организацииУказываются все, даже уволенные в отчетном месяце и те, кто в силу обстоятельств не получал выплаты.

Инструкция по заполнению дополняющей СЗВ-М

В исходную включают всех работников, с которыми заключены договоры: трудовые или гражданско-правового действия. Если не все работники организации попали в отчет, подайте дополняющую. Сюда включите только тех, которых забыли добавить, дублировать исходную не нужно. Если указали неправильный ИНН, то подайте сведения с кодом «отмн», где продублируйте данные первичного отчета, и сразу же второй с кодом «доп», где укажите уже верные данные.

Вот инструкция, как заполнить дополняющую форму СЗВ-М, на примере: бухгалтер ГБОУ ДОД СДЮСШОР «АЛЛЮР» заполнил и отправил данные за январь 2020 года в ПФР. Через 3 дня обнаружил ошибку: не включил сотрудника Симонову Викторию Викторовну. Бухгалтер составил дополняющую СЗВМ на забытого сотрудника.

Шаг 1. Указываем реквизиты страхователя:

- номер страхователя в ПФР;

- наименование организации;

- ИНН и КПП организации.

Шаг 2. Указываем период, за который подаются добавочные сведения. В нашем примере это январь 2020 года.

Шаг 3. Отражаем тип, в нашем случае — это «доп».

Шаг 4. В заключительный раздел включаем личные данные работников, на которых подается документ. Остальных, которые были включены в исходную форму, бухгалтер повторно не указывает.

ВАЖНО!

Если нет данных об ИНН, то поле оставьте пустым (п. 2.2 ст. 11 ФЗ № 27-ФЗ от 01.04.1996). Та же позиция отражена в разделе IV прил. 2 Приказа ФНС от 30.10.2015 № ММВ-7-11/485@. Перечень документов, требуемых при оформлении трудовых отношений, указан в ст. 65 ТК РФ.

Профессиональные бухгалтерские программы

Если вам не хочется возиться с программами пенсионного фонда или проходить регистрацию в личном кабинете, можно использовать профессиональное бухгалтерское ПО.

Наиболее известная и популярная — это, конечно, 1СБухгалтерия. Но есть и другие программы для ведения бухгалтерии и сдачи налоговой отчетности. Из отечественных это «Галактика» и «Парус», обе существуют на рынке более 20 лет. Из зарубежных наиболее известна SAP.

Но зачастую компания не нуждается в том объеме функций, которые предлагают данные программы. Программы бухучета с «навороченным» функционалом по карману только крупным компаниям. Но есть более современные и «легкие» программы для бухгалтерского и налогового учета, ориентированные в основном на небольшие компании и ИП: «Бухсофт», «Мое дело», «Контур.Экстерн» и некоторые другие.

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

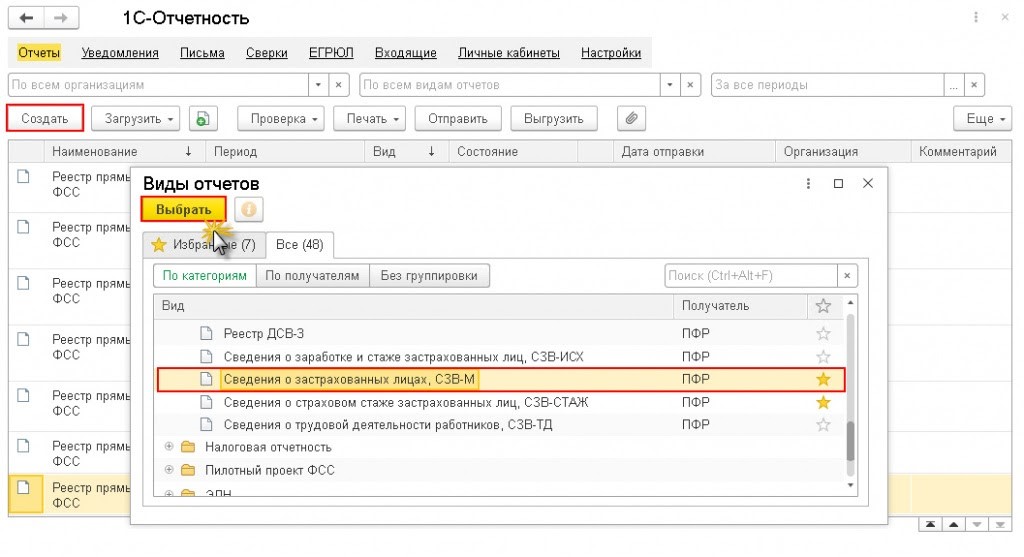

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

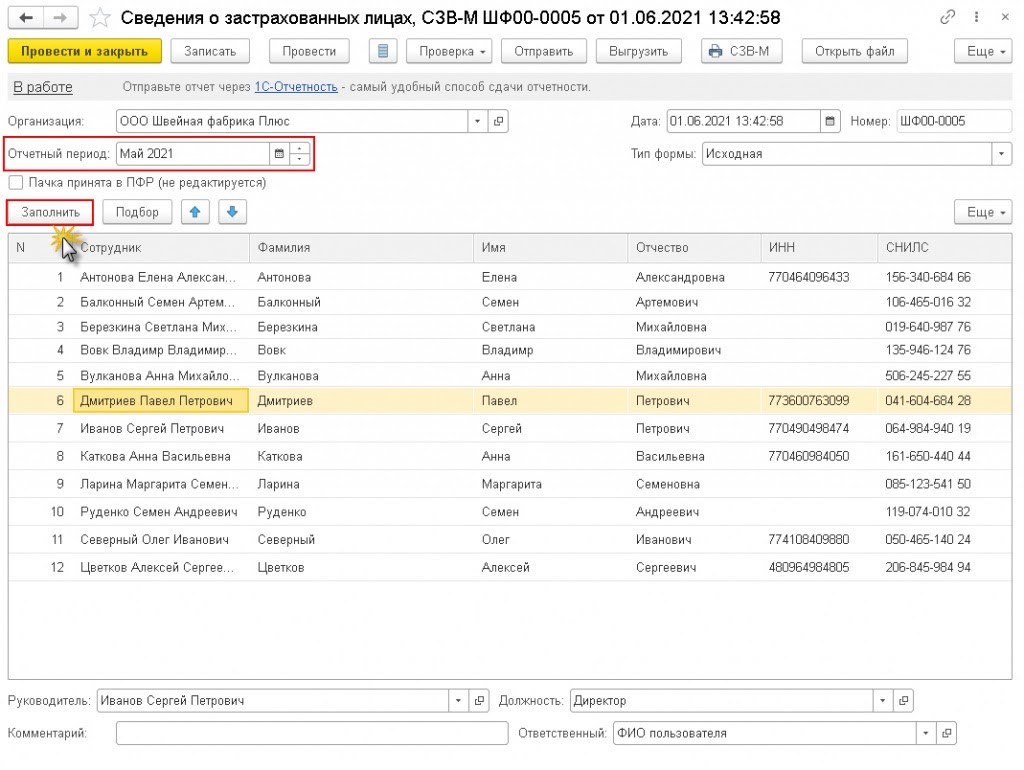

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

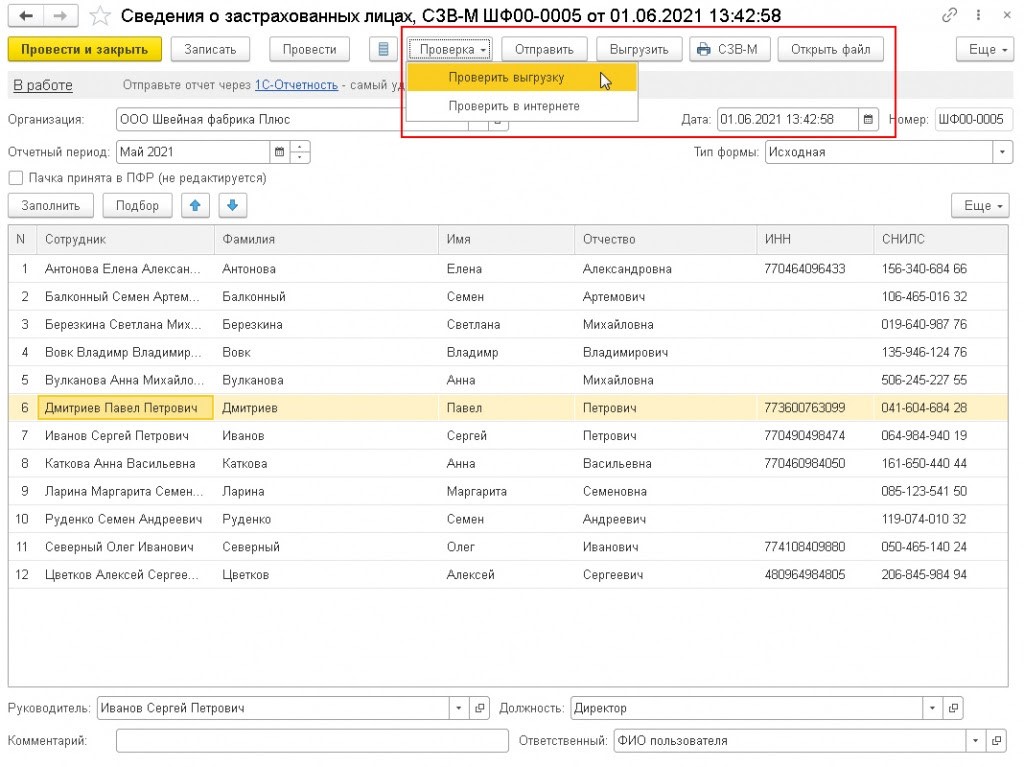

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.

Штраф за СЗВ-М

В случае непредставления отчета в установленные законом сроки, на работодателя будет наложен штраф за несвоевременную сдачу СЗВ-М. Он составляет 500 рублей за каждого сотрудника, по которому не была отправлена информация. Это грозит серьезными санкциями для фирм с большой численностью работающих людей, поскольку опоздание с отчетом, содержащим 100 человек, будет караться штрафом в 50000 рублей.

Кроме этого, этот же штраф будет наложен и в том случае, если в отчете были представлены неполные или недостоверные сведения. Исчисляется он аналогично, за каждого работника с неправильными данными.

Еще один момент, за который может быть наложен штраф, весьма спорный. Дело в том, что согласно действующим нормативным документам, бумажный отчет может подать только тот работодатель, у кого оформлено менее 25 человек, остальные должны сдавать его электронно. Таким образом, если эту форму подать бумажно, то чиновники могут его посчитать не принятым, и наложить соответствующий штраф за несдачу СЗВ-М.

Распространенные ошибки при заполнении формы

|

Вид ошибки |

Как должно быть |

Порядок исправления |

|

Отсутствуют сведения о застрахованном лице. |

Как должно быть! В форме должны быть отражены все сотрудники, с которыми был даже на 1 день заключен трудовой договор и договор ГПХ. Также подаются сведения, если не было начислений и выплат на сотрудника в ПФР. | Сдается дополняющий расчет, в котором указываются те сотрудники, которые не были отражены в исходящей форме. |

| В форме присутствует лишний работник. | Наличие лишних сотрудников приравнивается к недостоверным сведениям. В форме не могут быть указаны сведения, если сотрудником получены выплаты за отчетный период (например, компенсации), если уволены были в предыдущих периодах. | Предоставляется отменяющая форма с указанием в ней только лишних сотрудников. |

| Неверно введен ИНН сотрудника. | Хоть отсутствие самого ИНН не будет являться ошибкой, тем не менее, если он указывается – должен быть правильным. | Одновременно предоставляются: отменяющий отчет по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором корректируются на него сведения. |

| Забыли включить сотрудников. | Сведения должны быть предоставлены на всех сотрудников, как принятых в конце месяца, так и уволенных в начале. | Предоставляется дополняющая форма, в которую включают недостающих сотрудников. |

| Указан неверный СНИЛС. | Проверяйте отправляемые сведения перед отправкой, иначе можно получить штраф. | Если отчет не будет принят, то его необходимо исправить и предоставить заново, как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

| Указан неправильный отчетный период. | Следите за правильностью заполнения, прежде чем сдавать отчетность. | Необходимо повторно предоставить форму со статусом исходящая, указав правильный отчетный период. |

Сроки сдачи СЗВ-М

Данную форму нужно предоставлять в контролирующие органы не позднее чем 10 числа месяца, следующего за отчетным. В случае, если этот день выпадает на праздничный или выходной — то срок переносится до ближайшего рабочего дня.

Законом не установлена минимальная дата сдачи документа. Фактически, его можно подать до окончания отчетного периода, однако нужно быть полностью уверенным, что за оставшееся время никто из работников не будет принят. В противном случае надо будет представлять дополнительную форму, или же органами будет наложен штраф за подачу неполных данных.

Внимание! С 2017 года сроки предоставления отчетности по форме СЗВ-М изменены, согласно ст 2. п.4, пп.»г», федерального закона №250-ФЗ от 03 июля 2016.. Впервые в этом году отчет сдавался за апрель, и отправить его необходимо было до 10 мая 2016 года

В остальные месяцы этого года устанавливаются такие сроки:

Впервые в этом году отчет сдавался за апрель, и отправить его необходимо было до 10 мая 2016 года. В остальные месяцы этого года устанавливаются такие сроки:

|

Сроки предоставления СЗВ-М в 2016-2017 году |

||

|

Отчетный период |

2016 год |

2017 год |

|

За январь |

Отчетность не предоставлялась |

до 16-02-2017 |

|

За февраль |

до 15-03-2017 | |

|

За март |

до 17-04-2017 | |

| За апрель |

до 15-05-2017 |

|

|

За май |

до 10-06-2016 | до 15-06-2017 |

|

За июнь |

до 11-07-2016 |

до 17-07-2017 |

| За июль | до 10-08-2016 |

до 15-08-2017 |

|

За август |

до 12-09-2016 |

до 15-09-2017 |

|

За сентябрь |

до 10-10-2016 | до 16-10-2017 |

|

За октябрь |

до 10-11-2016 |

до 15-11-2017 |

|

За ноябрь |

до 12-12-2016 |

до 15-12-2017 |

| За декабрь | до 10-01-2017 |

до 15-01-2018 |

Внимание! Если в компании менее 25 человек, то отчетность можно предоставлять в бумажной форме, а если более, то только в электронном виде.

Новая форма СЗВ-М

Корректировки в форму СЗВ-М и механизм ее заполнения введены Постановлением ПФР от 15.04.2021 г. № 103п. Порядок формирования документа теперь указан отдельно, тогда как раньше он излагался в самой форме.

Строки новой формы СЗВ-М такие же, как и в старой форме, однако исключение — графа «Наименование страхователя». Теперь в нее можно вносить как полное, так и сокращенное название, а в старой версии документа указывалось только краткое наименование.

В Разделе 4 несколько изменились формулировки, но правила его заполнения остались прежними. В нем отражается информация о застрахованных лицах, принимающих участие в системе пенсионного страхования согласно ст. 7 Закона от 15.12.2001 г. № 167-ФЗ.

В частности, застрахованные лица — это россияне, а также иностранные граждане, временно или постоянно проживающие или временно пребывающие в РФ (исключение — высококвалифицированные специалисты). При этом они должны:

- работать по трудовыми или ГПХ договорам (кроме студентов студотрядов, самозанятых);

- работать по договорам авторского заказа и получать выплаты по договорам отчуждения прав на произведения или по лицензионным договорам (исключение — самозанятые);

- сами обеспечивать себя работой (ИП, адвокаты и нотариусы, исключение — самозанятые);

- быть членами КФХ;

- быть священнослужителями.

Важно! Даже если с руководителем — единственным учредителем не оформлен трудовой договор, он все равно считается застрахованным лицом (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698)

СЗВ-М на него нужно подавать обязательно.

В настоящий момент нет официального разъяснения Пенсионного фонда о порядке подачи СЗВ-М страхователями, указанными в ст. 7 Закона от 15.12.2001 г. № 167-ФЗ.

Новую форму СЗВ-М нужно было применять с отчетности за май. Первый раз ее нужно было подать в срок до 15.06.2021 года.

Поможем настроить заполнение форм СЗВ в 1С:ЗУП. Звоните!

Форма СЗВ-М

Форма СЗВ-М обязательна к сдаче ежемесячно для всех индивидуальных предпринимателей и организаций, их обособленных подразделений, вне зависимости от правовой организационной формы (в том числе иностранные компании…).СЗВ-М – это форма отчета сведений персонифицированного учета для целей ПФР о всех застрахованных сотрудниках, осуществляющих свою трудовую деятельность в организациях и у индивидуальных предпринимателях.Новую форму СЗВ-М вправе утверждать и вводить руководство ПФР, согласно Закону от 01.04.1996 № 27-ФЗ «О персучете в системе обязательного пенсионного страхования». Форма СЗВ-М в 2020 году остается без каких – либо изменений и нового утвержденного бланка отчета не будет.

Что указывать в дополняющей форме

Отчет утвержден Постановлением ПФ РФ № 83п от 01.02.2016. В нем работодатель указывает личные данные работников, которые состоят в трудовых отношениях или оказывают услуги (выполняют работы) по договорам гражданско-правового характера (ГПХ):

- Ф.И.О. — фамилия, имя, отчество;

- ИНН — индивидуальный номер налогоплательщика;

- СНИЛС — страховой номер индивидуального лицевого счета.

ВАЖНО!

Если в организации нет работников, получающих выплаты, то нулевой отчет не сдают. Формат не предусматривает пустого документа.Если выплаты получает только учредитель, то данные предоставляют на него.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

По мнению ПФР, без санкций можно исправить только ошибочные данные по тем сотрудникам, которые уже были в исходном отчете. Если же страхователь «забыл» про кого-то из работников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФР от 28.03.2018 № 19-19/5602). Причем даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Подробнее

Минусы передачи СЗВ-М в отдел кадров

В отличие от бухгалтеров, у кадровиков нет десятилетиями выработанного рефлекса сдавать отчетность как можно раньше, чтобы успеть своевременно исправить ошибки. Кроме того, если раньше ПФР давал возможность исправить ошибки без каких-либо санкций в 20-дневный срок после получения отрицательного протокола, то сейчас такого нет.

Все ошибки подлежат исправлению строго до 15 числа каждого месяца, с переносом на следующий рабочий день, если середина месяца выпала на:

- выходной день;

- государственный праздник.

Нет у кадровиков и рефлекса каждое утро проверять, не «прилетело» ли какое сообщение из ПФР по телекоммуникационным каналам связи. К счастью, на этот случай есть бухгалтерия, которая заметит отрицательный протокол и сообщит о проблеме кадровику.

Однако возлагать на бухгалтера отчетность, данные которой для него, по сути, кот в мешке, из-за его повышенного чувства ответственности – неразумно. Механическая работа, обзвон работников, препирательства с отделом кадров – все это отнимает время у бухгалтера. Время, которое необходимо для решения более глобальных вопросов, лежащих исключительно в компетенции бухгалтера.

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В немследует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Инструкция по заполнению раздела IV СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Как сдать в электронном виде

Все бюджетные организации заинтересованы в сокращении расходов на представление отчетности. Интернет предлагает большой выбор программ и онлайн-сервисов, которые сформируют и отправят любую отчетность бесплатно. Бухгалтерские программы оснащены функцией автоматической отправки отчетных форм в контролирующие органы.

Как отправить бесплатный отчет:

- Установить бесплатную программу из списка рекомендованных ПФР.

- Заполнить СЗВ-М онлайн бесплатно на сайте ПФР.

- Воспользоваться промо-доступом в платных онлайн-сервисах.

В любом случае, совершенно бесплатно организовать электронный документооборот не получится. Придется заказать электронную подпись (ЭП) руководителя в специальном удостоверяющем центре. ЭП необходима для заверения информации и сведений, содержащихся в электронных документах. В противном случае, отчетность не примут и выпишут штраф.

Почему сдачу СЗВ-М лучше поручить кадровику

Отчет СЗВ-М содержит всего три колонки с данными, которые кадровик вбивает в базу при приеме на работу нового сотрудника:

- фамилия, имя, отчество;

- СНИЛС (страховой номер работника в ПФР);

- ИНН работников.

В бухгалтерской программе (например, 1С) файл для отправки в ПФР можно сформировать, что называется, одним кликом. Основная проблема в том, что отчет СЗВ-М – ежемесячный, и крайний срок – 15-е число месяца, следующего за отчетным.

И все же не только регулярность вроде бы необременительной нагрузки вызывает порой яростное сопротивление бухгалтерии при наличии в компании отдела кадров.

Причина в том, что:

- ИНН работников для отчетности в налоговую бухгалтеру не нужен (желателен, но 2-НДФЛ уходят и без него);

- если в базе нет ИНН, нужно искать его на сайте ФНС, а это – время, к тому же результат не всегда положительный;

- СНИЛС работники уже давно получают самостоятельно, от бухгалтера ничего не зависит, он может только тратить время на то, чтобы усовестить работника пойти в ПФР и без задержки передать информацию в отдел кадров;

- если работник сменил фамилию (порой имя и даже отчество), бухгалтер узнает об этом, только когда отчет не принят из-за ошибок.

Таким образом, отчет СЗВ-М предполагает тесный контакт с работниками компании, что несвойственно для бухгалтера, чей удел все-таки цифры, а не люди. Кроме того, как показывает практика, назначение кадровиков ответственными за отчетность очень хорошо повышает их дисциплинированность и внимательность к персонифицированным данным.

Непредставление сведений в установленный срок

Состав данного правонарушения будет считаться оконченным 16 числа месяца, следующего за отчетным.

Следовательно, если работодателем 15 числа не представлены сведения, то Пенсионный фонд обладает правом взыскать со страхователя штраф.

Однако, в данном случае советуем обратить вниманием на дату обращения уполномоченного органа в суд с соответствующим заявлением. Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании

Так, согласно Закону № 27-ФЗ требование об уплате финансовых санкций должно быть исполнено страхователем в течение 10 календарных дней со дня получения указанного требования, если более продолжительный период времени для уплаты не указан в этом требовании.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится в судебном порядке в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов.

Отсюда последней датой обращения уполномоченного органа в суд будет являться 27.07.2018.

Если же с подачей заявления не будет заявлено ходатайство о восстановлении пропущенного срока подачи заявления, то страхователь может заявить о пропуске срока обращения с заявления, либо же суд самостоятельно установит факт пропуска срока, в заявленных требованиях будет отказано.

Кроме того, установлена обязательность обоснования ходатайства о восстановлении пропущенного срока уважительными причинами.

При этом не могут рассматриваться в качестве уважительных причин пропуска указанных сроков необходимость согласования с вышестоящим органом (иным лицом) вопроса о подаче налоговым органом в суд соответствующего заявления, нахождение представителя государственного органа в командировке (отпуске), кадровые перестановки, смена руководителя государственного органа (его нахождение в длительной командировке, отпуске), а также иные внутренние организационные причины, повлекшие несвоевременную подачу заявления.

Таким образом, если госорган попытается сослаться на долгую передачу дел и организационные трудности при принятии на себя функций по контролю за правильностью и своевременностью исчисления и уплаты страховых взносов, ему будет отказано.

К тому же, в случае совершения страхователем правонарушения и доказанности этого правонарушения страховщиком, страхователь может ходатайствовать об уменьшении размера штрафа, исходя из формального характера правонарушения и отсутствия опасных последствий совершенного правонарушения.