Учетная политика бюджетных организаций: что нужно учесть в 2020 году?

Содержание:

- Как сформировать приказ

- Какие методы раскрываются в учетной политике

- Организационные положения

- ФОРМИРОВАНИЕ И УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

- Структура учетной политики

- II. Изменение учетной политики

- И в заключении

- Как правильно утвердить

- Амортизация

- Организационные аспекты учетной политики

- Учетная политика для целей бухгалтерского учета

- Формирование учетной политики организации

- Как оформить бланк

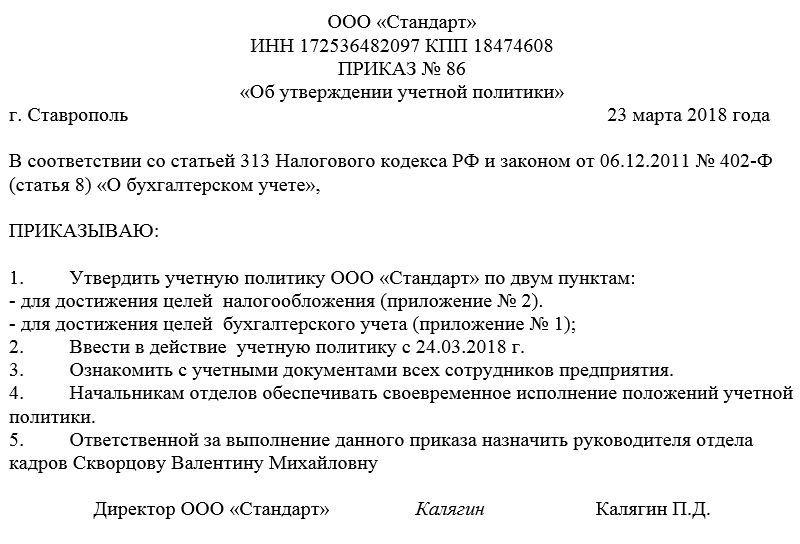

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Какие методы раскрываются в учетной политике

В учетной политике раскрываются следующие методы:

- амортизация ОС и НМА;

- порядок оценки производственных ресурсов;

- порядок принятия выручки от реализации товаров и т.д.

В политике не требуется описывать все операции, которые существуют в бухучете организации. Если в компании нет финансовых вложений, НМА и/или не ведется капстроительство, то и данные операции в учетной политике указывать не потребуется. Если в течение года появляются новые операции, которые не были отражены в учетной политике, то порядок их отражения можно прописать и позже. Для этого в политику вносятся изменения.

Учетной политикой компании также устанавливаются общие способы ведения бухгалтерского и налогового учета по:

- списанию денежных средств;

- признанию расходов;

- амортизации;

- периоду использования ОС.

Организационные положения

- Для целей формирования информации по налоговому учету компания раскрывает в рамках указанного раздела данные, позволяющие более точно формировать необходимые сведения как в целом, так и по каждому из налогов, плательщиком которых она является.

- Данные о том, является ли компания вновь созданной или нет, необходимы для установления, является ли налоговая учетная политика организации совершенно новой или представляет собой модификацию старой. Отмечаем, что учетная политика формируется не позднее 90 дней с момента учреждения компании и применяется последовательно из года в год.

- Далее компании необходимо указать виды осуществляемой ею хозяйственной деятельности. Данная информация, помимо констатации факта, несет в себе и дополнительную нагрузку. В зависимости от конкретного вида деятельности организация формирует особенности своей учетной налоговой политики (в первую очередь в части налога на прибыль).

- Для этих же целей — для характеристики особенностей деятельности компании, учитываемых при формировании данных по налоговому учету налога на прибыль, — организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несет ли в процессе своей деятельности расходы на НИОКР.

- Для целей формирования информации о порядке ведения учета по налогу на имущество организация должна указать, имеется ли у нее на балансе имущество, подлежащее налогообложению.

- Для структурной характеристики необходимо указать в учетной политике на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта Федерации.

- Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учета. Компания вправе вести учет данных как с привлечением сторонней организации или специально уполномоченного лица (в этом случае в тексте учетной политики следует указать их наименование), так и собственными силами. Если налоговый учет ведется собственными силами, то необходимо указать, кто этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой компании.

- Существенным моментом является указание на способ ведения налогового учета (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведется налоговый учет.

ФОРМИРОВАНИЕ И УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

Учетная политика бюджетного учреждения (УП) — основополагающий элемент учетного процесса, перечень правил, по которым ведется учет на предприятии.

Согласно Федеральному закону № 402-ФЗ учетная политика — совокупность способов ведения экономическим субъектом бухгалтерского учета. В настоящее время требования к составлению учетной политики бюджетных организаций определены Инструкцией № 157н, Инструкцией № 174н, Законом о бухгалтерском учете, Налоговым кодексом РФ (далее — НК РФ).

Кто утверждает учетную политику?

Бюджетные организации формируют учетную политику самостоятельно в зависимости от специфики отраслевой деятельности и своей структуры.

Учетную политику формирует главный бухгалтер, утверждает руководитель организации. Если бухгалтерский учет ведется централизованной бухгалтерий, учредитель разрабатывает учетную политику, которую применяют организации, находящиеся в ведении данного учредителя, например филиалы, обособленные подразделения.

Разработка УП главным бухгалтером позволяет максимально детализировать учетные нюансы с учетом специфики деятельности организации и обеспечить необходимый уровень конфиденциальности информации.

Какие требования предъявляются к учетной политике?

В учетной политике предусматриваются следующие обязательные разделы:

- Рабочий план счетов, необходимый для ведения синтетического и аналитического учета.

- Порядок признания (постановки на учет) и прекращения признания (выбытия с учета) объектов бухгалтерского учета, а также методы их оценки и порядок раскрытия информации о них в бухгалтерской отчетности.

- Формы первичных документов, которые применяются для оформления хозяйственных операций. Порядок документооборота и сроки предоставления первичных документов, обработка учетной информации.

- Регистры учета.

- Регламент и порядок инвентаризации активов и обязательств.

- Применяемая система налогообложения. Методологические аспекты учета отдельных видов налоговых обязательств (НДС, налог на прибыль, транспортный налог, налог на имущество).

- Контрольные мероприятия (порядок организации внутреннего финансового контроля).

- Методы учета по пунктам, в отношении которых закон предоставляет выбор или вообще не содержит какие-то нормы, в том числе методы оценки активов и обязательств.

- Технология обработки учетной информации.

- Другие принципы, иные решения, влияющие на учет.

Обратите внимание!

С 2020 г. все организации обязаны размещать применяемую ими учетную политику со всеми поправками и изменениями на своих сайтах, детально излагая ее положения.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

II. Изменение учетной политики

Случаи изменения учетной политики. Учетная политика изменяется (п. 10 ПБУ 1/2008) в случаях:

- изменения законодательства РФ или нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета.

Причем новые способы должны давать:

- более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации;

- меньшую трудоемкость учетного процесса без снижения степени достоверности;

- существенные изменения условий хозяйствования (реорганизация, изменение видов деятельности и т.п.).

Не считается изменением учетной политики:

- утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее;

- факты хозяйственной деятельности, которые возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией.

Изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Последствия изменения учетной политики. Ретроспективное отражение изменений учетной политики. Отражение корректировки в связи с изменением учетной политики. Существенные последствия изменений учетной политики отражаются в бухгалтерской отчетности организаций ретроспективно по правилам, установленным в п. п. 13 — 16 ПБУ 1/2008 в денежном выражении. Оценка последствий изменения в учетной политике производится на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Общее правило отражения результатов изменения учетной политики ретроспективно состоит в том, что организация должна пересчитать данные бухгалтерской отчетности предыдущих периодов исходя из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. При этом корректируется входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значения связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

Так до каких же пор нужно производить перерасчеты? Видимо, до тех пор пока у организации имеются необходимые данные. Поскольку максимальная продолжительность такого периода регламентируется 5 годами (п. 1 ст. 17 Закона N 129-ФЗ <1>), перерасчет следует производить за пять периодов.

<1> Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

Если последствия изменений учетной политики вызваны изменением законодательства РФ или нормативных правовых актов по бухгалтерскому учету, то они отражаются в бухгалтерской отчетности в порядке, установленном соответствующим законодательством РФ или нормативным актом по бухгалтерскому учету. Если соответствующее законодательство или нормативный акт не устанавливают порядка отражения последствий изменения, то они отражаются в бухгалтерской отчетности по общему правилу — ретроспективно.

Отражение изменений учетной политики субъектами малого предпринимательства. В п. 15.1 ПБУ 1/2008 субъектам малого предпринимательства (кроме эмитентов публично размещаемых ценных бумаг) разрешено осуществить выбор одного из двух способов отражения последствий изменения учетной политики в бухгалтерской отчетности:

- ретроспективно;

- перспективно.

Эти способы отражения последствий изменения учетной политики в бухгалтерской отчетности применяются, за исключением случаев, когда иной порядок изменений учетной политики субъектами малого предпринимательства установлен законодательством РФ или нормативно-правовым актом по бухгалтерскому учету.

И в заключении

Не стоит недооценивать учетную политику, относиться к ней формально или списывать у других под копирку.

Учетная политика — свод правил учета, по которым компания будет работать, гордиться активами и определять обязательства весь следующий год. Для нее это внутренний учетный кодекс.

Именно с учетной политики начинается порядок учета и документооборота любого хозяйствующего субъекта и налогоплательщика. Это один из признаков самостоятельности, независимости и самодостаточности компании. Один из первых документов, который запрашивают ревизоры при любой проверке — положение об учетной политике.

Грамотно составленная учетная политика помогает упорядочить учет, облегчить работу бухгалтера, оптимизировать финансовый результат и налогооблагаемую базу

И что важно — в рамках закона, без рисков и негативных последствий.

А учетная политика для налогообложения — вообще ваш щит. Далеко не каждый ревизор решится вероломно разрушить положения документа, по которому компания живет на протяжении ряда лет

Конечно, при условии, что положения учетной политики не противоречат нормам налогового права.

Надеюсь, что было полезно.

Желаю вам внести в учетную политику на 2020 год своевременные и полезные для вашего бизнеса изменения!

Удачи вам, дорогие друзья!

Ваш консультант,

Как правильно утвердить

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо оба документа утвердить одним приказом, например, в декабре. То есть объединить УП для БУ и УП для НУ в одном распорядительном документе. Текст самой учетной политики оформите как приложение к приказу. Дополнительно оформите приложениями формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что специальной формы для приказа или распоряжения утверждения УП не предусмотрено. Чиновники не утвердили унифицированной формы для этой ситуации

Следовательно, составьте приказ в произвольной форме. В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- Номер и дату составления.

- Законодательные нормативы, на основании чего было принято решение.

- Суть распоряжения.

- Дату начала действия приказа, с какого момента положения вступают в силу.

- Ответственного за составление (главный бухгалтер, например).

- Определите лицо, ответственное за контроль за исполнением приказа.

Амортизация

Теперь обратимся к порядку учета амортизируемого имущества (основных средств и НМА). Первый вопрос касается порядка формирования первоначальной стоимости основных средств. Организация вправе установить перечень расходов по созданию основных средств, не включаемых в их первоначальную стоимость. Отказ от включения какого-либо вида расходов в первоначальную стоимость основных средств приведет к разногласиям с контролирующими органами. Раскрытие данной информации в учетной политике сопряжено с дополнительными рисками.

Если организация арендует или планирует брать в аренду основные средства, ей необходимо указать, каким образом осуществляется амортизация невозмещаемых капитальных вложений в арендованные основные средства (неотделимые улучшения). Такая амортизация осуществляется либо из срока полезного использования арендованного основного средства, либо из срока полезного использования самого неотделимого улучшения. Выбор одного из вариантов производится организацией самостоятельно.

Организация вправе предусмотреть пересмотр срока полезного использования объекта амортизируемого имущества по результатам его реконструкции, модернизации или технического перевооружения, равно как и не производить такой пересмотр.

В отношении основных средств, ранее эксплуатировавшихся у прежних собственников в том же качестве, организация устанавливает особый порядок определения срока полезного использования — с учетом срока эксплуатации у прежнего собственника. Указанный вариант не является обязательным. Организация вправе определить общий порядок определения такого срока (то есть не учитывая срок прежней эксплуатации).

В следующем блоке рассмотрим информацию, которую необходимо раскрыть в части порядка начисления амортизации. Для начала выбирается один из двух методов: линейный (равномерное распределение в течение срока полезного использования) или нелинейный (ускоренное списание в первые годы эксплуатации). При нелинейном методе амортизация начисляется не индивидуально по каждому объекту основных средств, а по группам.

Соответственно, выбирая нелинейный метод, перед организацией возникает необходимость раскрытия дополнительной информации. В частности, она может предусмотреть ликвидацию амортизационной группы с суммарным балансом менее 20 000 рублей (с единовременным переносом недоамортизированного остатка в состав внереализационных расходов) либо не делать этого (в этом случае амортизация начисляется до полного погашения стоимости). Выбор варианта полностью относится на усмотрение организации.

Организация вправе предусмотреть применение «амортизационной премии» (единовременное включение в состав расходов части стоимости амортизируемого имущества). Ее применение (с учетом ограничений, налагаемых НК РФ) разрешено как в отношении первоначальной стоимости, так и расходов на ее увеличение. Возможно применение амортизационной премии только по одному из двух указанных направлений.

В отношении амортизационной премии допускается как установление нижнего порога первоначальной стоимости основных средств и расходов на ее увеличение, к которым она применяется, так и отказ от такого ограничения. В последнем случае она применяется в отношении всех основных средств (кроме тех, в отношении которых в НК РФ существует прямой запрет на ее применение).

Если к основному средству применяется несколько повышающих коэффициентов по разным основаниям, организация должна выбрать только один. Это — максимальный, минимальный либо иной другой промежуточный коэффициент.

В отношении абсолютно любых основных амортизируемых средств организация устанавливает применение коэффициентов, понижающих норму амортизации. В учетной политике следует указать перечень групп амортизируемого имущества, в отношении которых подобные коэффициенты применяются, и ссылку на документ, в котором приведен этот перечень.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

наименование документа

код формы

дата составления

наименование организации, составившей документ

содержание хозяйственных операций

измерители хозяйственных операций в денежных и натуральных измерителях

список должностных лиц

подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!. Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Учетная политика для целей бухгалтерского учета

На основании учетной политики для целей бухгалтерского учета производится организация бухучета в компании. Учетная политика разрабатывается главным бухгалтером и утверждается руководителем организации.

Регламентация бухгалтерского учета

С 26 июля 2019 г. установлено право главных бухгалтеров требовать от всех работников компании четкого выполнения своих требований, если они оформлены в письменном виде. Согласно новой редакции ст. 15.15.6 КоАП РФ главный бухгалтер будет невиновен и тому будет доказательство, если он оформил свое требование в письменной форме, в котором указал необходимость устранить какое-либо нарушение или предоставить конкретную информацию.

В учетной политике для целей бухгалтерского учета можно прописать, как именно будет осуществляться механизм предъявления главным бухгалтером письменных требований. Кроме того, можно указать правила выполнения этих требований и саму форму документа.

Раскрытие сведений о прекращаемой деятельности

В ПБУ 16/02 «Информация по прекращаемой деятельности» внесены изменения согласно Приказу Минфин от 05.04.2019 г. № 54н. Согласно данным поправкам введено новое понятие — «Долгосрочные активы к продаже»

Важно учитывать, что если компания долго не использует в своей деятельности внеоборотный актив, но не планирует его продавать, то он не является долгосрочным активом к продаже

Порядок применения обновленного ПБУ 16/02 нужно применять с бухотчетности за 2020 г. Если же компания хочет использовать такой порядок и с отчетности за 2019 г., то она вполне может это сделать.

В учетную политику можно внести дополнительное приложение, в котором будет закреплена форма, необходимая для раскрытия информации по долгосрочным активам к продаже. Также и в Плане счетов можно предусмотреть субсчета, на которых будут учитываться операции по данным активам.

Поправки в ПБУ 18/02

В ПБУ 18/02 «Учет расчетов по налогу на прибыль» внесены изменения, которые нужно будет учитывать с 2020 г. Однако компании могут ориентироваться на них уже с 2019 г., и в этом случае им нужно будет раскрывать информацию в бухотчетности за 2019 г. по новым правилам.

Основные изменения в ПБУ 18/02 следующие:

- произведена корректировка перечня временных разниц;

- установлено, что при расчете чистой прибыли нужно дополнительно рассчитывать отложенный налог на прибыль;

- введены дополнительные показатели в налоговую отчетность, а именно доход и расход по налогу на прибыль;

- добавлены правила определения постоянных и временных разниц для налогоплательщиков, являющихся участниками консолидированной группы;

- определены правила отражения дохода или расхода по налогу на прибыль в отчете о финрезультатах, а также перечень информации, необходимой к раскрытию в пояснениях.

Формирование учетной политики организации

Формирование учетной политики компании проводится непосредственно главным бухгалтером или другим лицом, которое по законодательству Российской Федерации отвечает за управление бухгалтерским учетом предприятия, основываясь на текущем ПБУ 1/2008, которое утверждается руководителем предприятия. В данном случае также проводится:

- Утверждение рабочего плана счетов бухучета, которые содержат как аналитические, так и синтетические счета, которые нужны для проведения бухгалтерского учета в организации, которые также соответствует требованиям соответствия срокам подачи и полноты данных в учете и отчетности.

- Утверждение форм первичных учетных документов, а также регистров бухгалтерского учета и документов для проведения внутренней бухгалтерской отчетности.

- Утверждение порядка того, как проводится инвентаризация активов и основных обязательств организации.

- Утверждение способов оценивания активов и различных обязательств организации.

- Утверждение регламента документооборота и технологий, по которым будет обрабатываться учетная информация.

- Утверждение правил контроля за хозяйственными операциями.

- Утверждение других решений, которые также играют роль в организации бухгалтерского учета.

Учетную политику нуждается в формировании, так как каждое конкретное направление руководства бухгалтерским учетом нуждается в выборе одного из предоставленных способов ведения бухгалтерского учета, которые также утверждены законодательством РФ и нормативными актами, и обосновать его. В случае, если в нормативных актах не содержится регламентация отражения в бухгалтерском учете каких либо проведенных операций, то организации потребуется разработать свой способ ведения бухгалтерского учета.

Знание. понимание и способность умело формировать учетную политику организации ложится на плечи руководителя предприятия (так как на нем находится ответственность организации бухучета и соответствие нормам законодательства во время исполнения какой-либо хозяйственной деятельности, подписание приказов про утверждение учетной политики предприятия и также изменений, которые могут в нее вносится), главного бухгалтера (ответственного за формирование учетной политики предприятия, а также ведение бухучета и предоставление в срок полной информации об отчетности), и аудитора (который проверяет организацию в последовательности знакомства с ее учетной политикой), и налоговый инспектор (исследует заложенные в учетной политике организации принципа учета объектов, подвергаемых налогообложению).

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.