Инструкция: как вернуть переплату по страховым взносам

Содержание:

- Как зачесть переплату по страховым взносам

- Через работодателя

- Казалось бы, расходы учитывать нужно…

- Кто принимает решение о возврате переплаты из Фонда

- Может ли ИП при УСН вернуть переплаченные деньги

- СООБЩЕНИЕ О ФАКТЕ ИЗЛИШНЕЙ УПЛАТЫ (ИЗЛИШНЕГО ВЗЫСКАНИЯ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ____

- Если налог не возвратили в срок

- Причины, по которым возникает переплата по страховым взносам

- Как зачесть в счет будущих платежей

- А что со сроком?

- Ошибки, возникающие при возврате переплаты

- Проценты за просрочку перевода возврата

- Как вернуть переплату по ОПС, ОМС и ВНиМ

- Нюансы возврата платежей

- Как зачесть излишне уплаченную сумму в счет будущих платежей

- Как не платить

Как зачесть переплату по страховым взносам

Чтобы учесть переплату по взносам, вам нужно обратиться:

- в ИФНС – за зачетом средств, переплаченных после 31 декабря 2016 на ОПС, ОМС и на случай ВНиМ;

- в ФСС – если речь идет о переплате на страхование от несчастных случаев независимо от того, в каком периоде она возникла.

Зачет переплаты, возникшей после 1 января 2017 года, по страховым взносам на ОПС, ОМС и случай ВНиМ налоговая проводит:

- самостоятельно в счет задолженности по тому же виду взносов (п. 3 ст. 8; пп. 1.1, 5 ст. 78 НК РФ);

- по заявлению страхователя в счет предстоящих платежей по тому же виду взносов.

Важно!

Переплату взносов на ОМС и ОПС, образовавшуюся до 1 января 2017 года, зачесть нельзя. Можно только вернуть. Для этого надо обратиться в ПФР.

В принципе зачет излишне уплаченных средств возможен только по соответствующему виду взносов. Закрывать задолженность по ОПС за счет переплаты по ОМС нельзя.

По общему правилу, решение о зачете ИФНС должна принять в течение 10 дней со дня получения заявления. Но на практике на это требуется еще три месяца, так как инспекция практически в обязательном порядке будет проводить камеральную проверку.

Совет 1C-WiseAdvice

При обнаружении переплаты по взносам обращайтесь в фонд с заявлением на зачет. Не стоит надеться, что ФСС обнаружит переплату и произведет зачет самостоятельно.

Через работодателя

Получить вычет у работодателя можно при условии, что взносы из зарплаты налогоплательщика перечислял работодатель. В этом случае нет необходимости дожидаться окончания налогового периода. Понадобится пакет документов из:

• Заявления на вычет на имя работодателя;• Заключенных со страховыми и НПФ договорами;• Лицензий указанных организаций;• Документов, подтверждающих родство.

Бумаги сдаются в бухгалтерию, и уже с текущего месяца при расчете налоговой базы сотрудника будут применяться заявленные вычеты. А чтобы работодатель стал налоговым агентом, необходимо написать произвольное заявление с просьбой перечислять взносы указанного размера из зарплаты налогоплательщика с определенной периодичностью.

Казалось бы, расходы учитывать нужно…

Суть спора касается того, как определяются фиксированные страховые взносы предпринимателя, находящегося на УСНО и выбравшего объект налогообложения «доходы минус расходы». Проблема в том, как рассчитать сумму дохода, облагаемую по ставке 1 % (сверх по-настоящему фиксированной суммы страховых взносов, которая, независимо от результатов работы предпринимателя, имеет постоянную величину): надо ли учитывать при ее расчете расходы?

Ответ на этот вопрос, казалось бы, уже найден, причем самыми высокими судами – в Постановлении КС РФ от 30.11.2016 № 27-П, Определении КС РФ от 30.01.2020 № 10-О, п. 27 Обзора судебной практики № 3 (2017) ВС РФ. Арбитры всецело за то, что в рассматриваемой ситуации расходы учитывать надо

Вот только налоговики на практике, как правило, отказываются принимать во внимание эти судебные решения и рассчитывают взносы со всей суммы дохода, не уменьшая ее на расходы

Именно это произошло в данном случае – см. Решение Арбитражного суда Владимирской области от 04.06.2019 по делу № А11-3900/2019. Сославшись на КС РФ и ВС РФ, арбитры удовлетворили требование предпринимателя и обязали ИФНС возвратить излишне уплаченные страховые взносы.

Кто принимает решение о возврате переплаты из Фонда

Территориальное отделение Фонда, в который подано заявление на возврат из ФСС за счет переплаты страховых взносов, принимает решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов.

ВАЖНО!

Установлено, что территориальный орган страховщика обязан сообщить страхователю о каждом ставшем известным факте излишней уплаты и сумме излишне уплаченных страховых взносов в течение 10 рабочих дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

Разница в виде превышения величины произведенных работодателем расходов на выплату страхового обеспечения над общей суммой начисленных отчислений на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством возмещается территориальными органами ФСС в соответствии с порядком, установленным Федеральным законом № 125-ФЗ.

Может ли ИП при УСН вернуть переплаченные деньги

Закон обязывает индивидуальных предпринимателей вносить страховые взносы за своих сотрудников. Кроме этого, ИП должен осуществлять платежи и за себя в самостоятельном порядке.

Соответственно, предприниматели при возникновении переплаты страховых взносов могут рассчитывать на возврат денег путем подачи заявления в контролирующий орган.

В случае возникновения спора ИП вправе обратиться в арбитражный суд по месту своей регистрации с соответствующим исковым заявлением на общих основаниях. Каких-либо ограничений в данном случае для них не предусмотрено, а порядок возврата такой же, какой предусмотрен для юридических лиц.

При возникновении ситуации, когда ИП или организации внесли излишние суммы страховых взносов, они могут требовать возврата этих средств. Для этого необходимо подать заявление в контролирующий орган (ПФР, ФНС или ФСС). В случае отказа страхователь вправе обратиться в арбитражный суд для рассмотрения спора в порядке искового производства. Требования к заявлению содержит ст. 125 АПК РФ.

СООБЩЕНИЕ О ФАКТЕ ИЗЛИШНЕЙ УПЛАТЫ (ИЗЛИШНЕГО ВЗЫСКАНИЯ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ____

Налоговым органом обнаружен факт излишней уплаты (взыскания) <3> налога (сбора, страховых взносов пеней, штрафа) по состоянию на «__» ________ 20__ г.

| N п/п | Наименование налога, сбора, страховых взносов, пеней, штрафа | КБК | Налоговый период (расчетный период), за который излишне уплачена (взыскана) сумма | Срок уплаты | Сумма, руб. | |

| 1 | ||||||

| 2 | ||||||

| 3 | ||||||

| 4 |

| Исполнитель | Телефон | ||

| (Ф.И.О. <2>) |

<1> КПП указывается для организаций.

<2> Отчество указывается при наличии.

<3> Нужное указать.

Приложение N 3 к приказу ФНС России от 14.02.2017 N ММВ-7-8/182@

Форма по КНД 1165166

| (наименование органа Федерального казначейства) | |||

| (наименование налогового органа, передающего информацию в орган Федерального казначейства) | (наименование налогового органа, принявшего решение) | ||

| (ИНН/КПП налогового органа, передающего информацию в орган Федерального казначейства) | (ИНН/КПП налогового органа, принявшего решение) |

«___» ___________________ 20__ г.

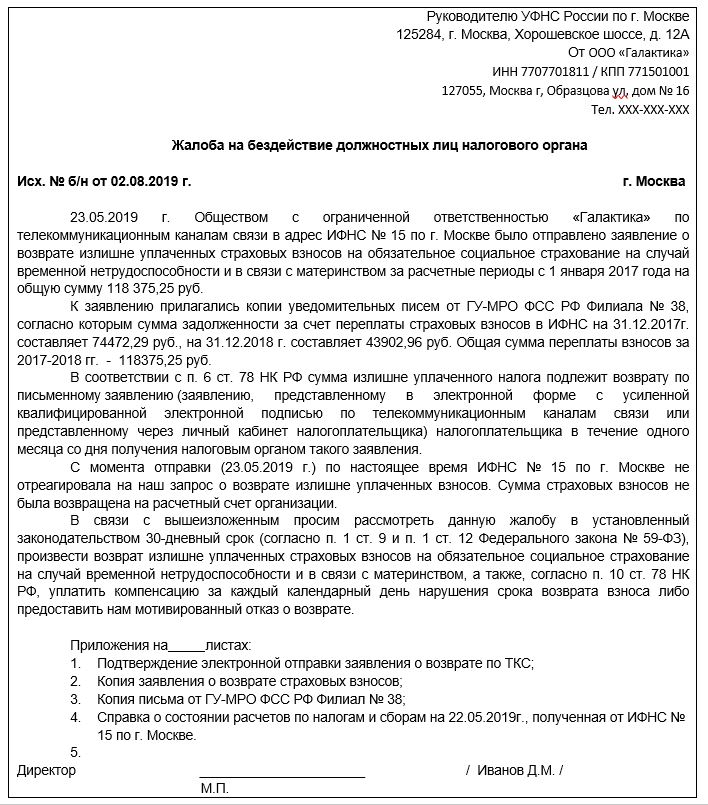

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц ( НК РФ), а также взыскать с ИФНС компенсацию за время просрочки ( НК РФ).

Но обратите внимание, что жалоба направляется в адрес вышестоящего налогового органа, но подается через инспекцию по месту вашего учета ( НК РФ). Жалобу можно направить по ТКС, на бумажном носителе или же подать ее на сайте ФНС РФ, обязательно приложив подтверждение с отметкой о приеме заявления о возврате/зачете

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД,

где СП – это сумма процентов, СНП – сумма невозвращенной переплаты, СР% – ставка рефинансирования в процентах, ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Причины, по которым возникает переплата по страховым взносам

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на страхование в связи с временной утратой трудоспособности и материнством;

- страхование от профессиональных заболеваний и травматизма (администрирует Фонд социального страхования).

Дополнительно все ИП платят страховые взносы в фиксированном размере за себя. Если перечислены суммы больше начисленных или произошел перерасчет, в результате которого начисления уменьшились, возникает переплата по ОПС, ВНиМ и ОМС, и требуется возмещение страховых взносов со стороны ФНС и ФСС. Начисления на ВНиМ и травматизм страхователи вправе использовать для выплаты пособий работникам, и если суммы истраченных средств превысила начисленную, возникает переплата.

ВАЖНО!

Излишне уплаченная в бюджет фондов сумма возникает, если допущены ошибки в учете или в расчете РСВ.

Как зачесть в счет будущих платежей

Распорядиться излишне уплаченной суммой налогоплательщик вправе в течение 3 лет после ее возникновения. Этот момент совпадает с датой списания средств банком.

ВАЖНО!

Переплата не зачитывается в счет другой категории страховых взносов. Плательщик вправе распорядиться суммами двумя способами:

- вернуть деньги;

- зачесть в счет будущих платежей по этой же категории взносов, в т. ч. пеням и штрафам.

Ответ на вопрос: можно ли зачесть переплату по НДФЛ в счет страховых взносов — отрицательный.

Например, в прошлом, 2020, году компания излишне уплатила взносы в ПФР. Дебетовое сальдо подтверждено налоговой инспекцией по состоянию на текущую дату. Как осуществить зачет переплаты страховых взносов в 2021 году, если деятельность не ведется?

Если у компании имеется задолженность по пеням или штрафам, начисляемым на платежи в ПФР, пишется заявление на зачет. Если такой задолженности нет — заявление на возврат. Зачет переплаты в счет других платежей (например, в ФСС или ФОМС) не производится.

Если деятельность ведется и заработная плата сотрудникам начисляется, то переплата зачтется автоматически после сдачи РСВ за 1 квартал. Допустимо написать заявление на зачет переплаты по страховым взносам, сделать это проще всего в личном кабинете на сайте ФНС, но требуется квалифицированная электронная подпись.

Вот подсказка, как зачесть в следующем месяце, если переплатили страховые взносы в 2021 г.:

- внутри одного КБК зачет производится автоматически после сдачи отчетности;

- если КБК разные, но категория отчислений одна, составляется заявление на зачет;

- если категории отчислений разные, деньги следует вернуть.

А что со сроком?

При этом в силу пункта 13 статьи 26 Федерального закона № 212-ФЗ зачет или возврат суммы излишне уплаченных страховых взносов производится органом контроля по заявлению плательщика, поданному в течение трех лет со дня уплаты указанной суммы.

Как ранее указывалось, с 01.01.2017 года порядок и сроки возврата излишне уплаченных (взысканных) страховых взносов регулируется положениями статей 78, 79 Налогового кодекса РФ.

Пунктами 2, 6 статьи 78 Налогового кодекса РФ установлено, что зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Согласно пункту 7 статьи 78 Кодекса заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

В то же время применительно к пункту 3 статьи 79 Кодекса с иском в суд налогоплательщик вправе обратиться в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат указанных сумм.

Таким образом, положения Налогового кодекса РФ аналогичны Федеральному закону № 212-ФЗ.

Следовательно, при формировании Пенсионным фондом РФ позиции по делу, где индивидуальный предприниматель возвращает излишне уплаченные страховые взносы, фонд будет указывать на пропуск трехлетнего срока на обращение.

Однако, в таких ситуациях суды не считают срок на обращение пропущенным (Постановление Двадцатого арбитражного апелляционного суда от 22 февраля 2019 г. № 20АП-9047/18, Постановление Девятнадцатого арбитражного апелляционного суда от 15 марта 2019 г. № 19АП-9833/18, Постановление Семнадцатого арбитражного апелляционного суда от 21 марта 2018 г. № 17АП-1878/18).

Так суды придерживаются позиции, что о факте излишней уплаты страховых взносов индивидуальным предпринимателям стало известно в связи с принятием Конституционным Судом Российской Федерации постановления от 30.11.2016 № 27-П по итогам рассмотрения дела о проверке конституционности пункта 1 части 8 статьи 14 Федерального закона № 212-ФЗ и статьи 227 Налогового кодекса РФ.

При этом, основанием к рассмотрению указанного дела Конституционным Судом Российской Федерации явилась обнаружившаяся неопределенность в вопросе о том, соответствуют ли Конституции Российской Федерации указанные законоположения.

Следовательно, до принятия КС РФ указанного постановления имелась неопределенность в вопросе о порядке исчисления базы для расчета страховых взносов по обязательному пенсионному страхованию, зависящей от размера доходов индивидуального предпринимателя.

В связи с чем срок на обращение в суд за возвратом уплаченных сумм взносов следует исчислять с даты принятия указанного постановления Конституционным Судом Российской Федерации, устранившего неопределенность в спорном вопросе.

Постановление Конституционного Суда Российской Федерации от 30.11.2016 N 27-П вступило в силу 02.12.2016 и действует непосредственно.

Таким образом, срок на возврат сумм излишне уплаченных страховых взносов в судебном порядке (оспаривание действий либо подача искового заявления) не пропущен, а индивидуальный предприниматель на сегодняшний день имеет возможность вернуть излишне уплаченные страховые взносы.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Ошибки, возникающие при возврате переплаты

Организация должна оформить возврат переплаты правильно. В обратном случае никаких денег она не получит. Рассмотрим распространенные ошибки, допускаемые при оформлении:

- Направление заявки на возврат сумм, уплаченных до 17-го года, в ИФНС. Последний начал отвечать за взносы только с 1 января 17-го года. За платежи, направленные до 17-го года, отвечают внебюджетные фонды. А потому заявление нужно отправлять именно в адрес этих фондов.

- Подача заявки на возврат без уточнения сумм. Все суммы конкретизируются через сверку расчетов. В частности, в заявлении нужно указать точную сумму переплаты, размер недоимки, если она присутствует. Если сверка проведена неправильно, то образуется разница между суммой в заявлении и суммой на лицевом счету/в учете.

- Используется не тот бланк заявления. Для составления заявления в ИФНС и внебюджетные фонды используются разные формы. При выборе формы нужно также учитывать, какой именно взнос планируется вернуть: на временную нетрудоспособность или на травматизм.

Все ошибки приводят к замедлению процесса возврата. Если заявление отправлено не туда, придется составлять заявку заново.

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей

Пример

Компания переплатила взносы на 2 700 руб. Было направлено заявление на возврат денег. Они должны были прийти 10 февраля, но фактически приходят только 20 февраля. Фирма проводит эти расчеты:

- Число дней просрочки – 10.

- Размер процентов: 2 700 * 10 * 1/365 * 9%. = 6,66 рублей.

Процент будет начисляться с даты, являющейся последним днем перевода переплаты.

Как вернуть переплату по ОПС, ОМС и ВНиМ

ВАЖНО!

Перед составлением заявления необходимо провести сверку с ИФНС, чтобы не было расхождений в сумме.

В документе указывают:

- ИНН и КПП страхователя;

- название организации (Ф.И.О. ИП);

- статус плательщика;

- тип платежа;

- излишне уплаченную сумму;

- КБК платежа;

- реквизиты для перечисления денег.

Подробностей и расшифровок суммы в документе не предусмотрено. Документ заверяет подписью руководитель организации.

Если переплата возникла из-за ошибки в РСВ, вместе с заявлением необходимо сдать в ИФНС уточненный расчет. В статье 78 НК РФ указано, как вернуть переплату по страховым взносам из налоговой в 2021 году и подать заявление одним из предусмотренных способов:

- в бумажном виде лично (через представителя) в налоговый орган или по почте;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью;

- через личный кабинет налогоплательщика на сайте ФНС.

Нюансы возврата платежей

Переплата взносов возвращается только при соблюдении ряда условий:

- Отсутствуют недоимки и задолженности по взносам. Если недоимки есть, то переплата сначала идет на их погашение. И уже остаток средств переводится на р/с компании.

- Переплата также может быть направлена в счет следующих платежей.

- Средства, внесенные до 2021 года в фонды, не идут в зачет следующих платежей. Причина – передача контрольных функций ИФНС.

Если нужно получить деньги от фонда, требуется направить соответствующее заявление в территориальный отдел.

Возврат переплат, образованных до 17-го года

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

Фонд должен рассмотреть заявление в течение 10-ти суток. Его представители, если принято решение о возврате, отправляют утвержденный документ в ИФНС. И уже ИФНС возвращает переплату.

Возврат переплат, образованных с 2021 года

Алгоритм возврата средств, отправленных в ИФНС:

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

По такой же схеме выполняется возврат налоговых платежей.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Как зачесть излишне уплаченную сумму в счет будущих платежей

- размер переплаченной суммы;

- период, за который она образовалась;

- КБК излишне уплаченного платежа;

- КБК платежа, в счет которого осуществляется зачет.

После составления документа на нем проставляются дата и подпись страхователя или его представителя. Срок для подачи — 3 года с даты возникновения излишних сумм на лицевом счету плательщика.

ВАЖНО!

Налоговики рассмотрят запрос в течение 10 рабочих дней с момента подачи заявления о зачете или со дня подписания совместного акта сверки. Отказ обжалуется в вышестоящем органе или в суде. При возникновении недоимки налоговики проводят зачет самостоятельно.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Скачать:

- заявление об отказе от получения назначенной пенсии .doc

- заявление об отказе от получения назначенной пенсии (образец заполнения) .doc

- заявление о прекращении выплаты пенсии .doc

- заявление о прекращении выплаты пенсии (образец заполнения) .doc

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Справка! Если гражданин не разбирается в нормативно-правовых актах РФ, то он может передать свои полномочия доверенному лицу. Любая нотариальная контора может завизировать действия от лица заявителя, в том числе, право подписи.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Внимание! Законодательно каждый гражданин РФ будет получать пенсию в старости, если до этого он был официально устроен, а его работодатель регулярно производил отчисления в ПФ.

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.