Какие затраты включает производственная себестоимость продукции?

Содержание:

- Регулируемые и нерегулируемые затраты

- Какие бывают затраты, формирующие себестоимость

- Расчет себестоимости

- Себестоимость: производственная и общая

- Калькуляция себестоимости

- 25 счет это прямые или косвенные расходы в бухгалтерском учете

- Поэлементная классификация затрат

- Безвозвратные затраты

- Затраты, принимаемые и не принимаемые в расчет при оценках

- ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

- Что включает в себя цеховая себестоимость

- Закрытие 25 счета в 1С

- Общехозяйственные затраты

Регулируемые и нерегулируемые затраты

Регулируемые расходы зависят от влияния менеджера центра ответственности. При этом на не регулируемые расходы он влиять не может. Работа менеджера оценивается по его способности управлять регулируемыми издержками.

К примеру, производственное подразделение допустил перерасход материала. Являются ли эти затраты регулируемыми для начальника цеха? Ответ неясен. В случае, когда перерасход связан с нарушением трудовой или технологической дисциплины в подразделении, тогда эти затраты контролируемые. Когда же причина состоит в низком качестве приобретенных материалов, тогда эти непроизводительные расходы рассматриваются как не регулируемые начальником производственного подразделения, а отвечать за это будет начальник отдела снабжения.

Мы коротко рассмотрели что такое производственные затраты, их разновидности и влияние на положение дел производства. Оставляйте свои комментарии или дополнения к материалу.

Какие бывают затраты, формирующие себестоимость

По способу включения в себестоимость готовой продукции все затраты делятся на:

- Прямые;

- Косвенные;

— формируют себестоимость конкретного изделия. Они могут быть точно и единственным способом отнесены на себестоимость конкретной выпускаемой продукции. Как правило, к таким затратам относятся затраты на сырье и материалы, используемые при производстве данного конкретного товара, затраты на оплату труда основного производственного персонала и пр.

(или накладные расходы) — нельзя прямо привязать к конкретной продукции. К таким затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Они переносят свою стоимость на продукцию путем распределения в соответствии с принятыми на предприятии методиками.

Будут ли те или иные затраты отнесены к прямым или косвенным во многом зависит от технологического процесса производства конкретного вида продукции.

Согласно ст. 318 НК РФ все юрлица, работающие по методу начисления, должны делить затраты на прямые и косвенные.

В бухгалтерском и налоговом учёте под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Существует ещё кассовый метод, когда доходы учитываются в момент поступления денег.

В бухгалтерском учёте разделение на косвенные и прямые затраты важно для формирования себестоимости. Косвенные расходы нельзя относить напрямую на себестоимость одного изделия

Для этого выбирается обоснованная база распределения, закреплённая в учётной политике.

В налоговом учёте затраты также разделяют на косвенные и прямые, с целью определения налоговой базы.

По отношению к объёму производства все затраты, формирующие себестоимость, делятся на:

- Постоянные. Зависят от объёма производства, а в пересчёте на единицу продукции остаются неизменными (материалы, сырьё, сдельная заработная плата производственного персонала и т.п.).;

- Переменные. Не изменяются с увеличением или уменьшением объёма производства (аренда помещения, арендная плата администрации и бухгалтерии и т.п.). Постоянные затраты правильнее называть условно постоянными, так как они могут изменяться с изменением, например, деловой активности предприятия;

Впрочем, и переменные затраты в пересчете на единицу продукции, могут претерпевать изменения. Например, если предприятие найдет поставщика с более низкими ценами на материалы, или получит скидку от контрагентов на закупаемое сырьё.

Существуют исключения, например, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики можно посчитать, сколько необходимо средств на продажу одной единицы товара. Для увеличения продаж необходимо увеличение бюджета на рекламу. Поэтому такие затраты называют косвенно-переменными.

Не стоит путать переменные и постоянные затраты с прямыми и косвенными.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Себестоимость: производственная и общая

Себестоимость продукции (работ, услуг) — это стоимостная оценка всех ресурсов, используемых при изготовлении продукции:

- сырья;

- материалов;

- энергии (топлива);

- основных средств (оборудования);

- трудовых ресурсов;

- прочих ресурсов.

Производственная себестоимость, в свою очередь, включает в себя:

- все затраты, непосредственно направленные на производственный процесс;

- обслуживание производственного процесса;

- издержки по хранению и сбыту продукции (упаковка, погрузка, транспортировка, реклама и продвижение).

Схематично изобразить суть себестоимости в целом можно так:

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

25 счет это прямые или косвенные расходы в бухгалтерском учете

Базу распределения общепроизводственных затрат организация выбирает самостоятельно и утверждает в учётной политике. Ею может быть:

— заработная плата работников занятых в производстве конкретных видов продукции,

— объёма производства, — стоимость прямых материалов, — общая сумму прямых затрат и т.д.

Активный счёт 26 обобщает информацию о косвенных затратах, обеспечивающих нужды управления, не связанные непосредственно с производственным процессом. В течение отчётного периода на нём отражается:

Дебет 26 Кредит 70 — заработная плата административно управленческого персонала;

Дебет 26 Кредит 69 — страховые взносы во внебюджетные фонды;

Дебет 26 Кредит 02 — амортизация основных средств общехозяйственного назначения;

Дебет 26 Кредит 71, 76 и др. — командировочные, представительские расходы;

Дебет 26 Кредит 60, 76 — арендная плата за административные помещения;

Дебет 26 Кредит 60, 76 — затраты на информационные, консультационные, юридические услуги и т.д.

Общехозяйственные затраты, учетные на счёте 26, также подлежат распределению по видам производств, продукции пропорционально выбранным базовым распределениям:

Дебет 20 Кредит 26 — списываются общехозяйственные затраты в себестоимость продукции основного производства;

Дебет 23 Кредит 26 — включены общехозяйственные затраты в себестоимость вспомогательной продукции, работ и услуг;

Дебет 29 Кредит 26 — включены общехозяйственные затраты в себестоимость продукции, работ, услуг обслуживающих производств и хозяйств.

Учётной политикой можно предусмотреть вариант, согласно которому все собранные на счёте 26 затраты в конце месяца списываются в качестве условно постоянных в дебет счёта продаж, формируя финансовый результат:Дебет 90 Кредит 26 (Метод директ-костинг).

Счёт 26 должен также закрываться в конце месяца и сальдо на конец месяца не имеет.

После сбора и распределения косвенных затрат между основным, вспомогательным и обслуживающим производствами производится распределение затрат вспомогательных производств, учтённых по счёту 23, между основным и обслуживающим производствами:

Дебет 20 Кредит 23 — распределение затрат вспомогательных производств на основное производство;

Дебет 29 Кредит 23 — отнесение затрат вспомогательного производства на обслуживающие производства и хозяйства.

В результате, накопленные по дебету счёта 20 затраты формируют себестоимость выпускаемой продукции, выполненных работ и оказанных услуг:

Дебет 40,43 Кредит 20 — списываются затраты, приходящиеся на выпущенную продукцию;

Дебет 90-2 Кредит 20 — списываются затраты, приходящиеся на выполнение работ и оказание услуг.

Затраты приходящиеся на незавершенную производством продукцию незаконченные, непринятые заказчиком работы и услуги формируют показатель незавершенного производства.

Незавершенное производство в учёте представляет собой конечное сальдо по счёту 20. Методика оценки незавершенного производства определяется технологическими особенностями предприятия и закрепляется в учётной политике. Для предприятий сферы услуг показатель незавершенного производства допускается не формировать и списывать все затраты учтённые по дебету счёта 20 в конце месяца в дебет счёта 90.

Если организация формирует показатель незавершенного производства, то себестоимость выпущенной продукции исчисляется по формуле:

Себестоимость выпущенной продукции = Незавершенное производство на начало + Затраты периода — Незавершенное производство на конец.

В бухгалтерском учёте:

Себестоимость выпущенной продукции = Сальдо на начало счёта 20

+ Оборот по дебету счёта 20 – Сальдо на конец по счёту 20

Соответственно на величину себестоимости выполняется запись: Дебет 40,43 Кредит 20.

В случае если организационная структура предприятия включает обслуживающие производства и хозяйственная деятельность которых не связанна с производством продукции, выполнением работ и оказанием услуг признанных предметом деятельности организации (столовые, буфеты, детские садики и т.д.), то затраты этих подразделений учитываются на счёте 29. Методика отражения затрат на счёте 29 полностью аналогична отражению затрат на счёте 20.

Учет готовой продукции

Дата добавления: 2016-12-05; просмотров: 459 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Поэлементная классификация затрат

Как уже говорилось выше, поэлементная классификация предполагает выделение статей издержек в соответствии с экономической сущностью этих трат. Полный перечень таких расходов также представлен в предыдущем пункте. Рассмотрим содержание наиболее значимых позиций списка подробнее.

Материальные затраты

В эту группу затрат включаются средства, уплаченные за:

- Покупку материалов и сырья, являющихся составной частью изготавливаемых продуктов либо необходимых для обеспечения процесса их производства;

- Приобретение упаковочных материалов;

- Закупка полуфабрикатных продуктов и запасных частей, которые затем подвергают монтажу и иным способам обработки;

- Оплату труда подрядчиков, привлекаемых для производственных целей;

- Оплату поступающих от поставщиков топливных и энергетических ресурсов, используемых на производство.

Отчисления на социальные нужды

По этой статье учитываются отчисления по действующим на данный момент ставкам с фонда оплаты труда в гос.фонды: ФСС, ПФР, фонд занятости. Конкретная величина этой части расходов, соответственно, зависит от двух факторов:

- Размер ставок, действующих в отношении компании той или иной сферы деятельности;

- Величина зарплатного фонда организации.

Амортизация основных фондов

Здесь отражаются суммы амортизационных отчислений, исчисленные исходя из цели полного восстановления стоимости используемого в ходе производства оборудования. Величина этих трат зависит от избранного для соответствующих объектов метода амортизации, стоимости самих объектов, их сроков полезной эксплуатации и амортизационных норм.

Безвозвратные затраты

Следующий важный вид затрат, которые обязательно нужно

учитывать управленцу и бухгалтеру, подготавливающему информацию для

принятия управленческих решений, – это безвозвратные затраты.

Из их названия видно, что тут имеются в виду расходы, которые уже были

понесены в прошлом (в результате исполнения одного или нескольких более

ранних управленческих решений) и которые теперь уже никак невозможно

вернуть или компенсировать. С ними можно только смириться.

Крайне важно научиться выявлять подобные безвозвратные затраты

и нещадно «отсекать» информацию о них при принятии

решений. Такой подход тоже может упростить процедуру анализа

альтернатив и сделать расчеты более краткими и элегантными

Затраты, принимаемые и не принимаемые в расчет при оценках

В процессе принятия управленческого решения предполагается проведение сравнения между собой нескольких альтернативных вариантов с определенной целью – выбора наилучшего варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется. Значит, целесообразно сравнивать между собой не все полностью показатели, а только показатели второй группы, а это именно те из них, которые от варианта к варианту варьируются. Эти издержки, отличающие одну альтернативу от другой, обычно в управленческом учете имеют название релевантные издержки. Они учитываются при принятии определенных решений. Показатели первой группы, наоборот, не принимаются в расчет при поиске вариантов.

Бухгалтер-аналитик представляет руководству исходную информацию для выбора оптимального решения, подготавливая свои отчеты таким образом, чтобы они содержали исключительно релевантную информацию.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• виды продукции/работ/услуг;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство» приведен на рис. 2.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

|

Таблица 1. Отчет о затратах производства по местам возникновения, руб. |

|||||

|

Статья затрат |

Затраты, всего |

Цех № 1 |

Цех № 2 |

||

|

участок № 1 |

участок № 2 |

участок № 3 |

участок № 4 |

||

|

Сырье и материалы |

2 000 000 |

800 000 |

400 000 |

450 000 |

350 000 |

|

Зарплата и отчисления |

400 000 |

125 000 |

140 000 |

85 000 |

50 000 |

|

Энергоресурсы |

700 000 |

160 000 |

120 000 |

200 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

80 000 |

50 000 |

90 000 |

30 000 |

|

Брак и потери |

60 000 |

25 000 |

10 000 |

15 000 |

10 000 |

|

Хозяйственные расходы |

40 000 |

15 000 |

8000 |

7000 |

10 000 |

|

Амортизация ОС |

100 000 |

35 000 |

15 000 |

20 000 |

30 000 |

|

Прочие расходы |

50 000 |

20 000 |

5000 |

10 000 |

15 000 |

|

Итого |

3 600 000 |

1 260 000 |

748 000 |

877 000 |

715 000 |

Группировка затрат по видам продукции

Затраты по видам продукции/работ/услуг группируют на основе калькуляции их себестоимости по статьям затрат. В результате можно увидеть, какие ресурсы и в каком размере затрачены на изготовление каждого вида продукции.

В данной группировке управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и видам/номенклатуре продукции (табл. 2).

|

Таблица 2. Отчет о затратах производства по видам продукции, руб. |

||||

|

Статья затрат |

Затраты, всего |

Затраты по видам продукции |

||

|

А |

В |

С |

||

|

Сырье и материалы |

2 000 000 |

900 000 |

450 000 |

650 000 |

|

Зарплата и отчисления |

400 000 |

200 000 |

80 000 |

120 000 |

|

Энергоресурсы |

700 000 |

300 000 |

180 000 |

220 000 |

|

Ремонт и содержание ОС |

250 000 |

50 000 |

80 000 |

120 000 |

|

Брак и потери |

60 000 |

30 000 |

10 000 |

20 000 |

|

Хозяйственные расходы |

40 000 |

12 000 |

20 000 |

8000 |

|

Амортизация ОС |

100 000 |

60 000 |

20 000 |

20 000 |

|

Прочие расходы |

50 000 |

25 000 |

15 000 |

10 000 |

|

Итого |

3 600 000 |

1 577 000 |

855 000 |

1 168 000 |

|

Выпуск продукции, ед. |

1800 |

1000 |

300 |

500 |

|

Себестоимость единицы, руб. |

2000 |

1577 |

2850 |

2336 |

Группировка затрат по целевому назначению

Группировка затрат по целевому назначению основана на том, что все затраты относятся к прямым или накладным. Прямыми в данном случае признаются затраты, непосредственно связанные с готовой продукцией (ГП), а накладными считаются затраты с обеспечением и организацией выпуска продукции.

Также к накладным относят затраты вспомогательных производств, общехозяйственные расходы и расходы на реализацию продукции.

При таком подходе к группировке затрат в аналитику помимо видов продукции и статей затрат добавится признак основных и накладных затрат. Это позволяет оценивать, какие ресурсы компания тратит на выпуск продукции, какие нужны для организации и функционирования обслуживающих и вспомогательных процессов производственного предприятия.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

Выбираем в настройках «Главное» — «Учетная политика».

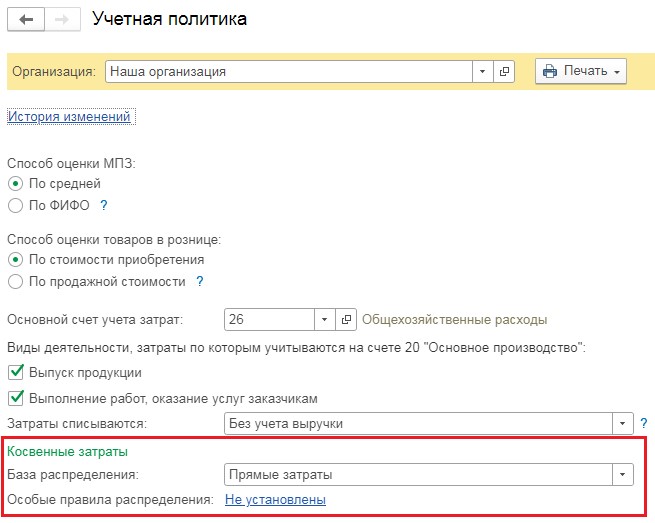

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

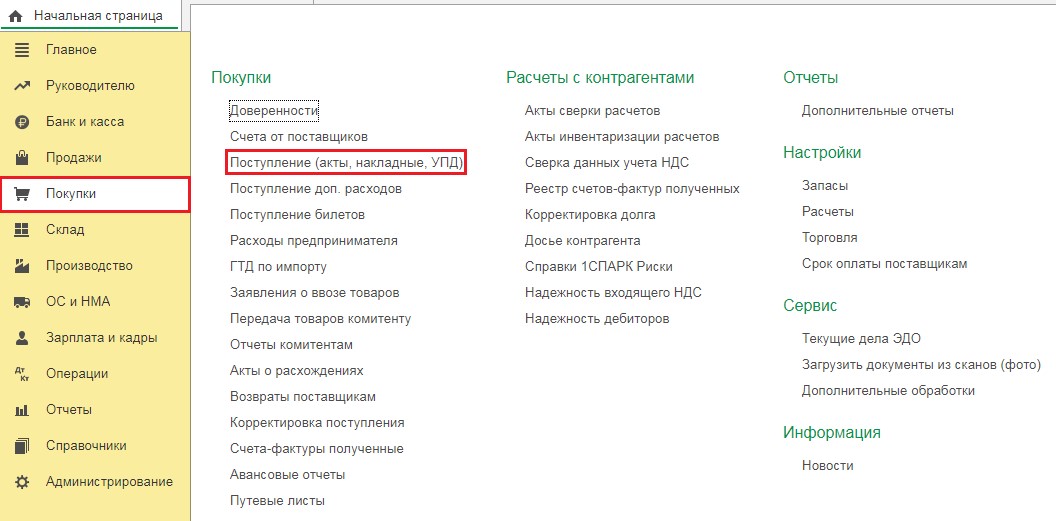

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

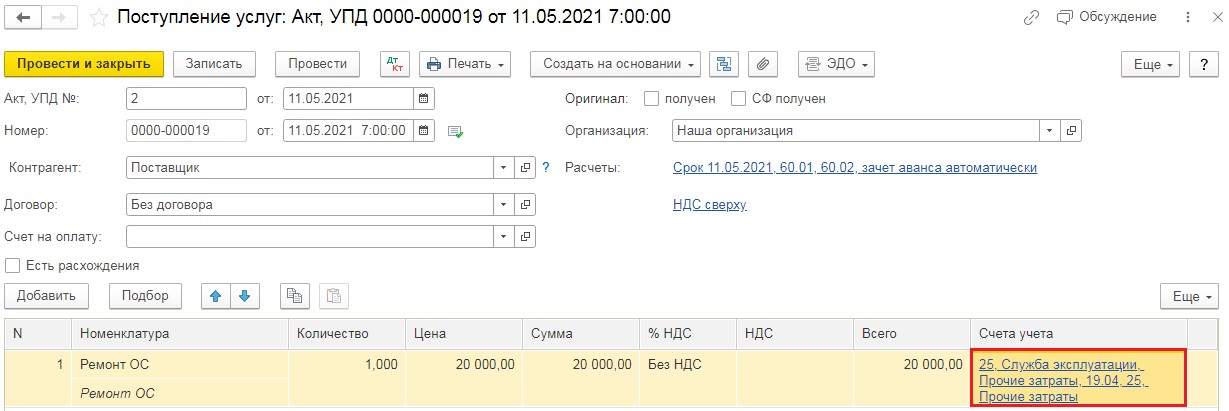

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

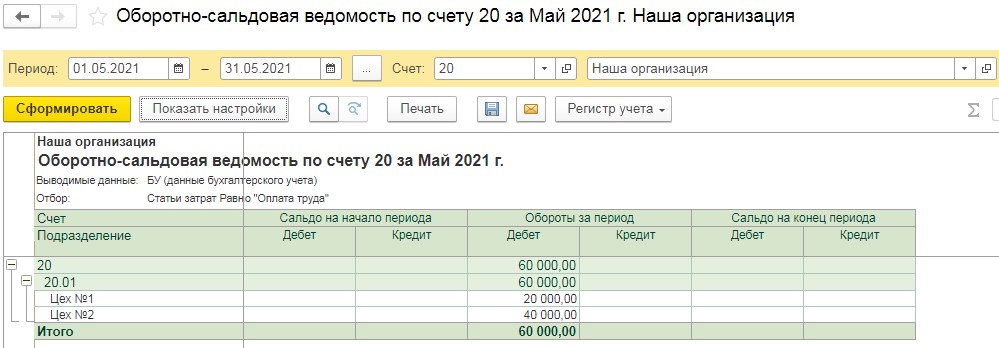

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

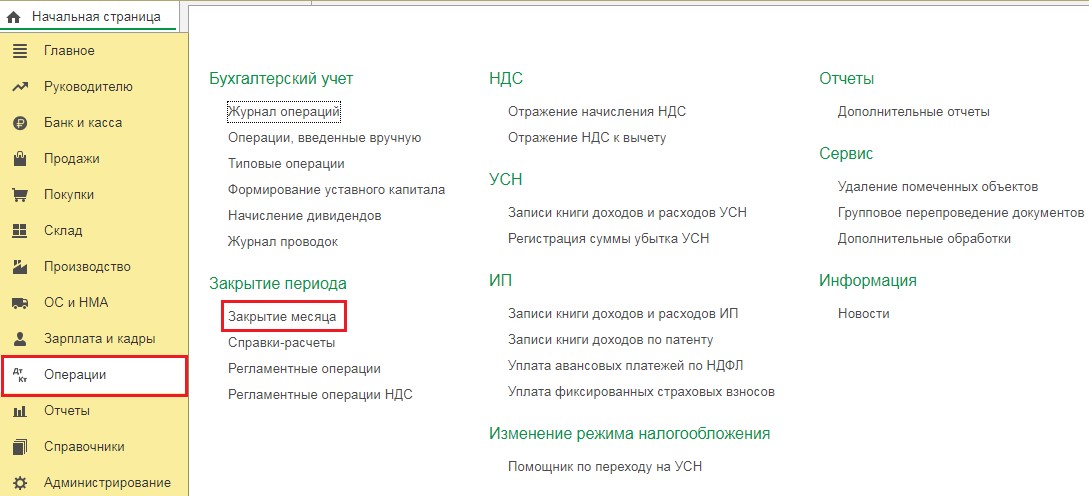

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

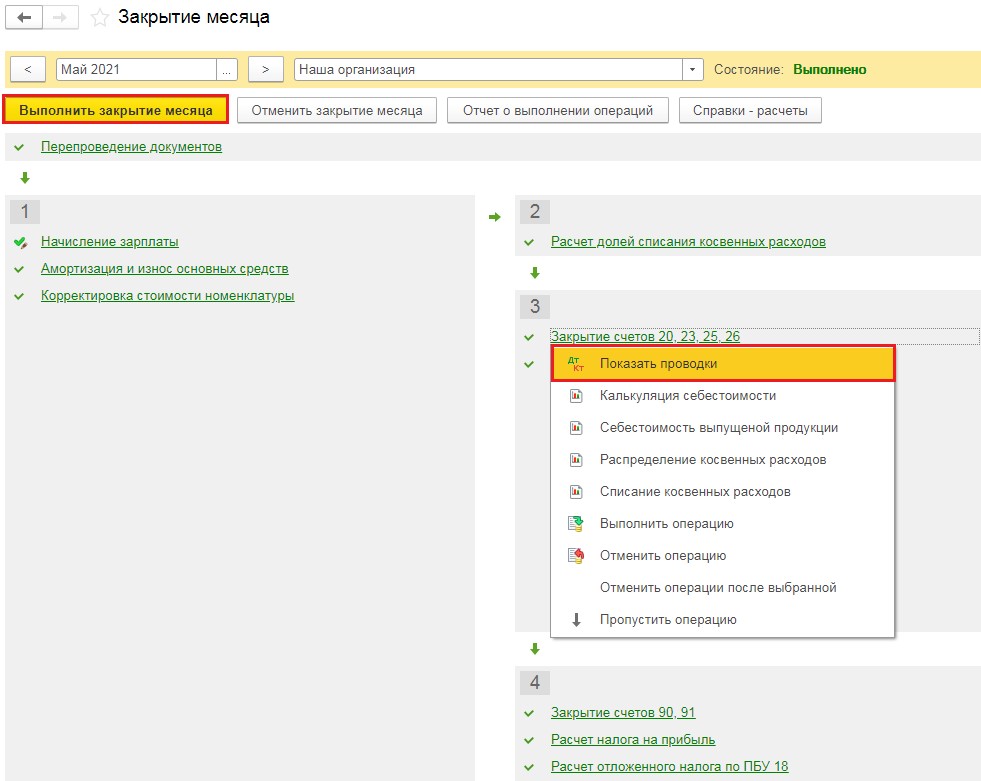

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

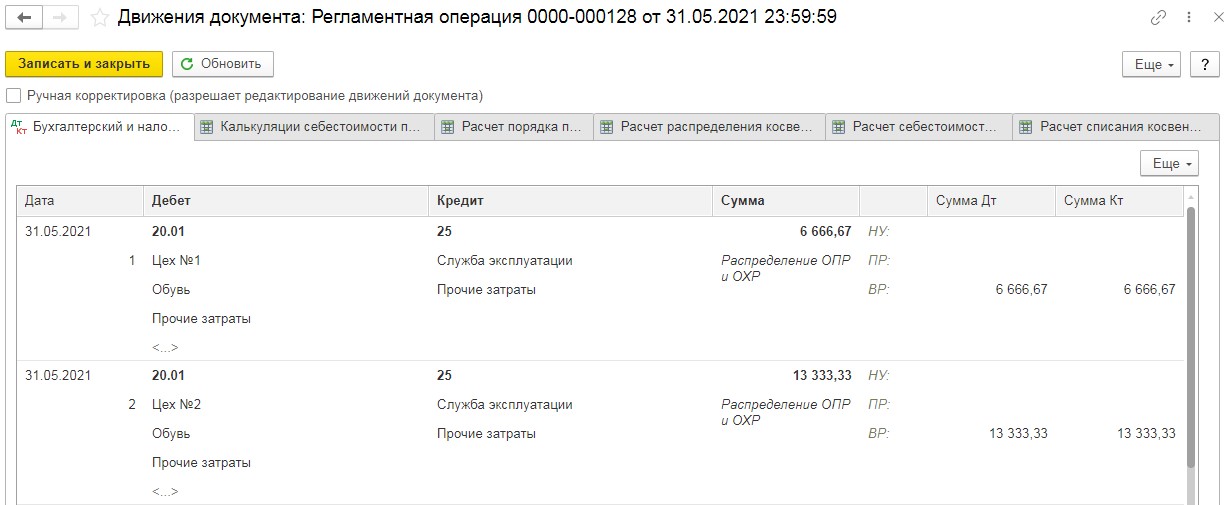

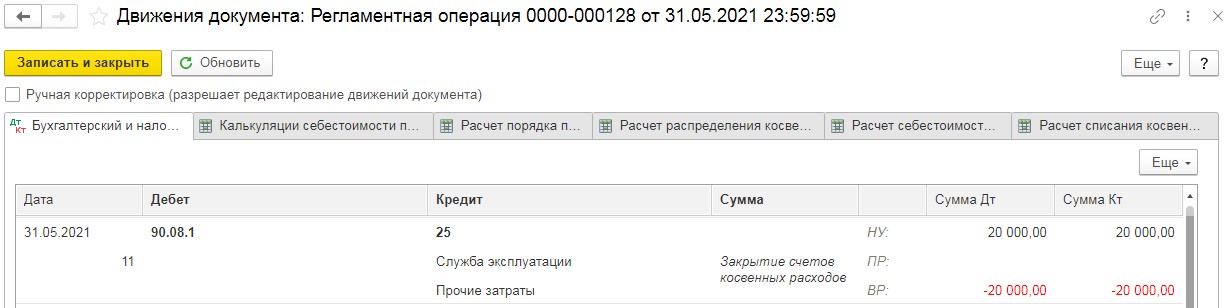

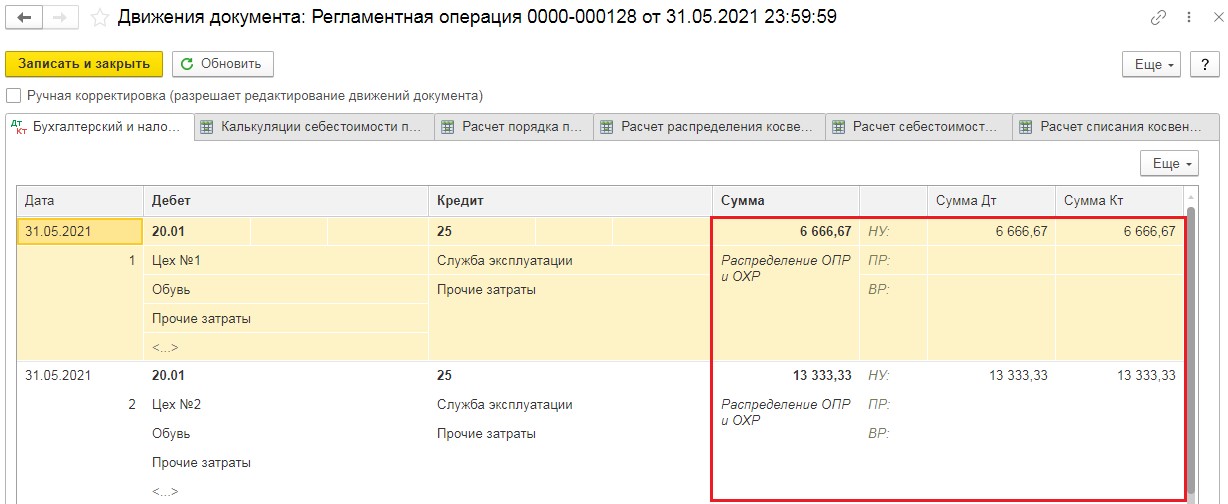

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

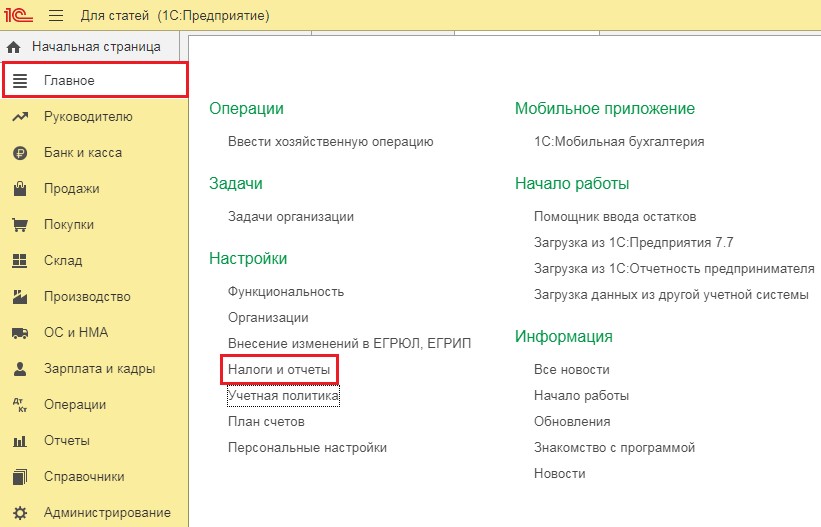

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

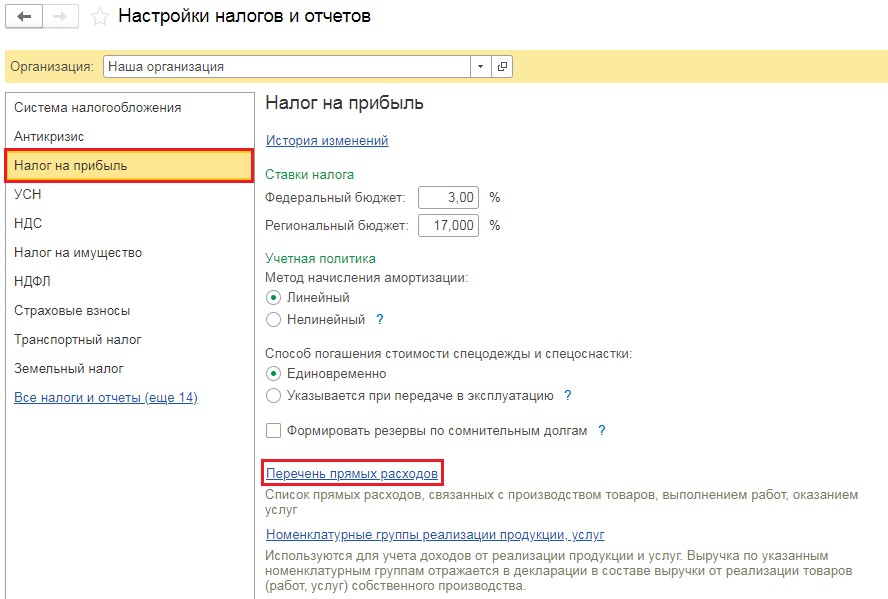

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

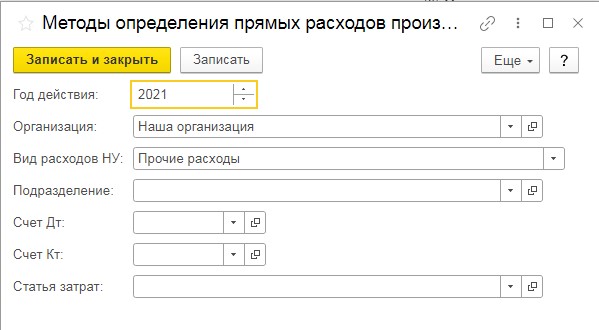

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).