Операционный денежный поток и чистая прибыль: в чем разница?

Содержание:

- Определение и формула расчета

- В чём разница?

- Налог на прибыль Расчет

- Особые соображения: фактическая доходность и активы пенсионного плана

- Пример расчета

- Чистая прибыль

- Операционная прибыль и чистая прибыль: обзор

- Аналитика реализации по номенклатуре и оценка прибыли

- Пример валовой прибыли и чистой прибыли

- Суть

- Определение прибыльности

- Нереализованная прибыль против нереализованного убытка

- Чистая прибыль и дивиденды

- Разница между прибылью и доходом

- Способы увеличения

- Методы, применяемые для анализа

- Способы анализа

- Пример расчета валовой прибыли

- Пример реальной прибыли

- Учет нереализованной прибыли

- Амортизационные отчисления.

Определение и формула расчета

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Если кратко рассматривать формулу, то чистая прибыль представляет собой разность между выручкой и себестоимостью, увеличенная на другие виды доходов и уменьшенная на другие виды расходов. Отрицательная разность характеризует убыток.

Более подробно чистая прибыль рассчитывается так:

ЧП = В – С – КР – УР + ДО + % к получению – % к уплате + ПД – ПР – НП

В – выручка,

С – себестоимость производства и реализации,

КР – коммерческие расходы,

УР – управленческие расходы,

ДО – доходы от участия в других организациях,

% к получению – проценты к получению,

% к уплате – проценты к уплате,

ПД – прочие доходы,

ПР – прочие расходы,

НП – налог на прибыль.

Обозначения в формуле даны условные, никаких нормативов по тому поводу нет.

Согласно российской системе налогообложения процесс формирования чистой прибыли можно представить следующими этапами:

Этап 1. Определение выручки, т. е. суммы денежных средств, которая поступила на расчетные счета и в кассу предприятия после реализации им продукции от своей основной деятельности. Это величина всегда положительная. Выручка учитывается за минусом возмещаемых налогов (НДС, акцизов).

Этап 2. Расчет себестоимости, т. е. суммирование всех затрат, которые произвело предприятие на производство и реализацию своей продукции. Далеко не все затраты могут войти в состав себестоимости. Есть довольно много статей, которые согласно Налоговому кодексу предприятие обязано проводить за счет чистой прибыли ().

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Этап 3. Расчет валовой прибыли, как разности выручки и себестоимости.

Этап 4. Определение коммерческих расходов, т. е. расходов, которые связаны с производством и реализацией продукции. К ним относятся затраты на упаковку, хранение, доставку до места отправки, погрузку в транспортные средства, оплату труда посредников, рекламу и пр.

Этап 5. Определение управленческих расходов, т. е. расходов, которые связаны с управлением компании, но не относятся непосредственно к производственному процессу. Включают затраты на содержание управленческого персонала (зарплата, обслуживание служебных машин), аренда административно-хозяйственных помещений, их содержание и пр.

Этап 6. Расчет прибыли от продаж, которая равна разности валовой прибыли, коммерческих и управленческих расходов.

Этап 8. Расчет прибыли до налогообложения, как прибыль от продаж, увеличенная на прочие доходы и уменьшенная на прочие расходы. Здесь же учитываются доходы от участия в других организациях, проценты к получению и уплате со знаком плюс и минус, соответственно.

Этап 9. Начисление налога на прибыль. В 2021 г. он равен 20 %.

Этап 10. Расчет чистой прибыли. Определяется как разность прибыли до налогообложения и налога на прибыль.

Мы получили довольно длинный путь от первоначального уровня прибыли – валовой до финального уровня – чистой. Результат на любом этапе может из плюса превратиться в минус и наоборот.

В чём разница?

За исключением различий в способе вычисления между рассматриваемыми параметрами существует разница в перечне выполняемых ими функций в экономике.

В отношении первого показателя это:

- воспроизводство (то есть поддержание имеющейся способности совершать трудовые действия и выполнять операции);

- стимуляция (побуждение к продолжению деятельности и развитию уже существующего предприятия);

- поддержание социальной стабильности и создание условий для социального прогресса общества.

Для прибыли это:

- демонстрация того, какой финансовый результат получает компания в результате своей деятельности, размера имеющихся у него накоплений;

- компенсация затрат на развитие предприятия;

- обеспечение поступлений в госбюджет (благодаря налоговым списаниям).

Знание этих моментов позволяет правильно оценивать получаемые при выполнении бухгалтерских и иных расчётов значения.

Когда используется доход, а когда прибыль?

Для производителя наиболее важным является учёт чистой прибыли, поскольку она:

- покрывает расходы текущего периода;

- используется для развития предприятия.

Вместе с тем, доходы, полученные предприятием, направляются на:

- оплату расходных материалов (сырья, топлива, комплектующих и т.д.);

- компенсацию налоговых выплат;

- отчисления во внебюджетные фонды;

- возмещение износа;

- финансирование расходов, которые включены в план, но не относятся к себестоимости продукции.

Наконец, расчёт предельного варианта этого показателя даёт основания для того, чтобы изменить объёмы производства в большую или меньшую сторону. Ориентировка на этот показатель позволяет надёжно поддерживать конкурентоспособность предприятия.

Разница между маржинальным доходом и маржинальной прибылью

Маржинальный доход (удельная маржинальная прибыль) отличается от маржинальной прибыли тем, что его компания получает при реализации одной единицы товара. В остальных отношениях разницы между ними нет.

Чтобы вычислить маржинальную прибыль, от денег, полученных при реализации товара (не учитывая акцизы и НДС) отнимите переменные затраты (относящиеся к производству определённого продукта).

Этот параметр определяет рентабельность производственной деятельности, выявляет наиболее прибыльные виды товаров.

Кроме того, маржинальная прибыль покрывает постоянные затраты (отсюда ещё одно название – сумма покрытия) и формирует чистую прибыль.

После расчёта маржинального показателя на несколько видов товара выбирайте только те из них, у которых показатель будет самым высоким, поскольку производство именно этих видов продукции будет прибыльным.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Особые соображения: фактическая доходность и активы пенсионного плана

Фактическая доходность также используется для описания эффективности активов пенсионного плана компании. В этом случае это называется «фактическая доходность активов плана». Фактическая доходность сравнивается с ожидаемой доходностью.

Формула расчета фактического дохода от активов пенсионного плана:

Поскольку правила учета пенсионных планов позволяют работодателям (компаниям, правительствам, университетам) рассчитывать предполагаемую норму прибыли по своим пенсионным обязательствам, они не отражают фактических обязательств работодателя перед нынешними и будущими пенсионерами. Поскольку ожидаемая доходность часто основывается на оптимистических предположениях, они, как правило, занижают обязательства и завышают финансовое положение компании. Хотя компании должны предоставить сверку двух наборов чисел (фактическая доходность и ожидаемая доходность) в сносках к своей финансовой отчетности, были внесены предложения по изменению требований к отчетности, чтобы читателям было легче различать фактическую прибыль и обязательства компаний.

Пример расчета

Для наглядности покажем простой расчет.

Индивидуальный предприниматель, являясь дамским парикмахером, за оказанные услуги в 2019 году получил в общей сложности 2 000 000 рублей.

На приобретение инструмента для работы, необходимых лаков, красок, гелей, прочих материалов было затрачено 50 тыс. рублей.

За арендованное помещение пришлось заплатить 120 тыс. рублей.

Оплата за свет, вод, другие расходы обошлись в 10 тыс. рублей.

На уплату налогов ушло 40 тыс. рублей.

считаем все расходы:

50 + 120 + 10 + 40 = 220 тыс. рублей;

поскольку кроме выручки от клиентов никаких доходов не было, чистая прибыль составила:

2 000 000 – 220 000 = 1780 000 рублей.

По полученным результатам делаем выводы, что для предпринимателя сфера его деятельности выгодна.

Полученный доход он может использовать на личные нужды или расширить сферу обслуживания, например, открыв еще салоны красоты.

Чистая прибыль

Чистая прибыль — это некоторая сумма денег, которая остается после вычета налогов и других обязательных платежей. В том числе, и задолженности по кредитам. Свои «кровно заработанные» предприниматели или акционеры получают именно с чистой прибыли.

Многие предприятия имеют фонд накопления и фонд потребления. Они формируются из чистой прибыли. Не сложно догадаться, что фонд потребления – это часть денег, требуемая для расходов, в основном, на персонал. Следовательно, какая-то часть чистой прибыли идет на премии и другие социальные нужды работников. Фонд накопления создается с целью приумножения изначально вложенных средств. Некоторая сумма идет на ремонт либо строительство новых объектов для предприятия, закуп нового оборудования и другое. Такие расходы обычно оправданы. Например, покупка более мощного оборудования может увеличить производство товаров. Хотя не все организации имеют вышеперечисленные фонды, все равно у них могут быть непредвиденные расходы. Поэтому руководству необходимо заранее отложить денежные средства на подобные нужды. В противном случае организация может понести убытки.

Таким образом, можно заключить следующее: от размера чистой прибыли зависит дальнейшее развитие предприятия. Чистая прибыль показывает насколько высока рентабельность бизнеса, то есть выгодно ли предпринимателям заниматься тем или иным бизнесом. Чистая прибыль и есть та материальная выгода ради которой предприятие создается.

Операционная прибыль и чистая прибыль: обзор

В прибылях и убытках любой компании встречаются два важных термина : операционная прибыль и чистая прибыль. Оба показателя прибыли показывают уровень прибыльности компании, но они существенно различаются. Операционная прибыль показывает прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей. С другой стороны, чистая прибыль показывает прибыль, остающуюся после вычета всех затрат, понесенных за период, из выручки, полученной от продаж.

Выручка – это общая сумма дохода от продажи продуктов или услуг компании. Например, выручка продуктового магазина будет включать продажу всего, от продуктов до корма для собак. Выручка находится в самом верху отчета о прибылях и убытках, и все расчеты рентабельности начинаются с выручки, поэтому ее часто называют « верхней строкой » компании.

Ключевые выводы

- Операционная прибыль – это прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей.

- Чистая прибыль – это прибыль, остающаяся после вычета всех затрат, понесенных за период, из выручки от продаж.

- Операционная прибыль помогает разделить прибыль компании, показывая прибыль от ведения бизнеса.

- Чистая прибыль важна, потому что она включает в себя все доходы и расходы и используется для расчета прибыли на акцию.

Аналитика реализации по номенклатуре и оценка прибыли

Анализ наиболее покупаемых товаров можно сделать с помощью отчета «Продажи по номенклатуре». Все необходимые настройки отчета аналогичны ранее перечисленным.

Составленные графики определят, какой товар принес больше доходов и в какой период времени, а также количество продаж. Представленная таблица содержит цифровые показатели по номенклатуре и периодам времени.

Следующая форма отчета фиксирует сумму полученной выручки по номенклатурным группам. «Сравнение продаж по номенклатуре» отражает изменение объемов продаж по определенной продукции, выраженное в процентах.

Обратите внимание: во всех описываемых отчетах применяется выручка только по сч. 90 и с учетом НДС

И лишь отчет «Валовая прибыль» содержит графики по следующим разрезам:

- периоды;

- контрагенты;

- наличные поступления;

- по платежным картам;

- договорам;

Следовательно, есть возможность определения прибыльных клиентов и номенклатуры.

Настройки производятся по установленной схеме.

Под графиком представлена таблица доходности по покупателям и по товарам.

В результате анализа можно определить, что принесло максимальную валовую прибыль, полученную за выбранный период времени. Вся информация формируется на основе выручки по сч. 90.01 без учета НДС. Сч. 91 не отображается.

И еще один нужный отчет «Доходы и расходы», который находится в меню «Руководителю» в разделе «Общие показатели».

Отчет отражает общий показатель прибыли за определенный период. Данные показаны по основной деятельности без учета НДС по субсчетам сч. 90 и 91 не анализируется. Формируется сумма дохода с субсчетов 90.01 и 90.03, а показатель расходов с 90.02, 90.04, 90.05, 90.07 и 90.08.

Таким образом, сумма выручки может показать различные аспекты бизнеса. С учетом целей специалистов, определяющих все показатели, можно оценить работу компании по номенклатуре, списку контрагентов, заключенным договорам и т.д. Бухгалтерия производит оценку результатов по показателям бухгалтерского и налогового учетов.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Система прослеживаемости товаров официально стартовала

Как в «1С:Бухгалтерии 8» с 1 июля 2021 года в УПД заполнить новую строку счета-фактуры «5а»?

Пример валовой прибыли и чистой прибыли

Гигант розничной торговли JC Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017 г.

JC Penney представила следующий отчет о прибылях и убытках за 2017 год в годовом отчете за 10 тыс.

- Выручка и чистые продажи : 12,50 млрд долларов.

- Валовая прибыль : 4,33 млрд долларов или (общая выручка 12,50 млрд долларов – себестоимость 8,17 млрд долларов).

- Чистая прибыль: убыток $ 116 миллионов людей.

Хотя JC Penney заработала в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по своему долгу, компания фактически понесла убыток в размере 116 миллионов долларов

Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки

Суть

Валовая прибыль или валовой доход – это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива. И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом, валовая прибыль рассчитывается путем деления валового дохода на доход и умножения результата на 100. Как рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, такие как прибыль до уплаты процентов и налогов (EBIT). EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство не контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

Определение прибыльности

Прибыльность тесно связана с прибылью, но с одним ключевым отличием. В то время как прибыль – это абсолютная величина, рентабельность – относительная. Это показатель, используемый для определения размера прибыли компании по отношению к размеру бизнеса. Прибыльность – это показатель эффективности – и, в конечном итоге, ее успеха или неудачи. Еще одно определение прибыльности – это способность бизнеса обеспечивать возврат инвестиций на основе имеющихся ресурсов по сравнению с альтернативными инвестициями. Хотя компания может получать прибыль, это не обязательно означает, что компания прибыльна.

Нереализованная прибыль против нереализованного убытка

Противоположностью нереализованной прибыли является нереализованный убыток . Этот тип убытков возникает, когда инвестор удерживает убыточные инвестиции, например акции, стоимость которых упала с момента открытия позиции. Подобно нереализованной прибыли, убыток становится реализованным, когда позиция закрывается с убытком.

Нереализованная прибыль и нереализованные убытки часто называют «бумажной» прибылью или убытком, поскольку фактическая прибыль или убыток не определяется до закрытия позиции. Позиция с нереализованной прибылью может в конечном итоге превратиться в позицию с нереализованным убытком по мере колебаний рынка и наоборот.

Чистая прибыль и дивиденды

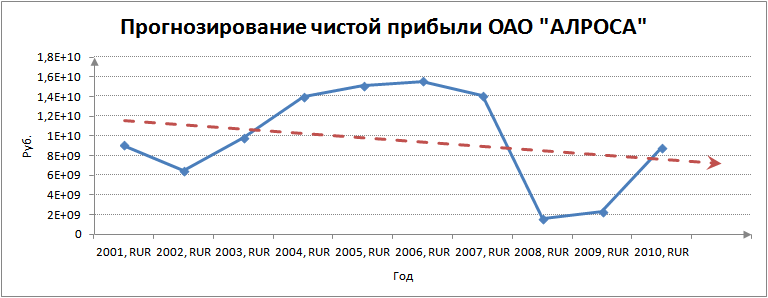

Большая часть российских компаний выплачивают дивиденды именно из чистой прибыли. При этом государственные компании в соответствии с законодательством (соответствующее распоряжение можно почитать тут: http://government.ru/news/42503/) обязаны выплачивать акционерам не менее 50% чистой прибыли по МСФО. К таким компаниям относятся, к примеру, Газпром, Сбер, Роснефть, Газпромнефть, Татнефть, Алроса, Транснефть, Мосбиржа, Совкомфлот, Аэрофлот и ряд других компаний.

Интересен кейс Интер РАО. Де-факто компания является государственной, но формально – нет, поскольку у нее на балансе значится крупный пакет казначейских акций. Поэтому она платит не 50% чистой прибыли по МСФО, а только 25%.

Частные компании определяют дивидендную политику в соответствии со своими задачами. К примеру, TCS Group и Акрон выплачивают не менее 30% чистой прибыли по МСФО, Qiwi – 60-75%, Мечел – 20% (только по префам). Интересна дивполитика М.Видео: компания платит 100% чистой прибыли по МСФО, если долг / EBITDA ниже 2. Подробнее о дивидендных политиках российских компаний — здесь.

Понятно, что дивиденды в соответствии с такими дивидендными политиками выплачиваются, если чистая прибыль есть. Если прибыль отсутствует – дивидендов не будет. Так, Татнефть не платила ежеквартальные дивиденды в 2020 году на фоне падения выручки.

Итак, чистая прибыль – это итог финансовой деятельности компании. Она рассчитывается путем вычитания из выручки всех возможных расходов. Чистая прибыль обязательно указывается в отчете МСФО о прибылях и убытках. Сам отчет является расшифровкой того, как компания получила прибыль (или убыток). Чтобы понять, насколько успешно работает компания, нужно смотреть этот показатель в динамике. Удачи, и да пребудут с вами деньги!

Разница между прибылью и доходом

Итак, вернемся к определениям. Доход – это все деньги, полученные предпринимателем/предприятием за какой-либо период времени. Прибыль – это разница между выручкой (т.е. доходом) и всеми возможными расходами.

Доход – это все денежные средства, вырученные вследствие продаж товаров/услуг, в то время как прибыль – это то, что остается от выручки, если из нее вычесть затраты на изготовление (покупку) и реализацию продукции, а также налоги (если речь идет о чистой прибыли).

Для наглядности приведем пример: некий молодой человек решил заняться коммерцией, арендовал маленький офис и открыл магазин. В течение месяца в его кассу поступило 600 000 рублей. Они являются доходом за первый месяц торговли. Но, зная только сумму дохода, мы ничего не можем сказать о рентабельности данного бизнеса. Чтобы определить, есть ли у него перспективы, нужно вычесть из этих 600 000 рублей:

- все налоговые сборы;

- расходы на аренду офиса;

- расходы на зарплату сотрудникам;

- расходы на коммунальные платежи;

- расходы на транспорт;

- расходы на покупку товаров (ведь владелец магазина не сам производит то, что продает);

- проценты по кредиту (если коммерсант воспользовался таковым для открытия и продвижения своего дела).

Нужно заметить, что здесь перечислены далеко не все статьи расходов.

Итак, расчеты произведены. Далее возможны три варианта развития событий:

- 1. В первом случае от 600 000 рублей ничего не остается, и бизнесмен, чтобы погасить все обязательства, вынужден воспользоваться собственными сбережениями. Это значит, что бизнес оказался убыточным, и от него, возможно, стоит отказаться.

- 2. Второй вариант: прибыль отсутствует, но и доплачивать ничего не нужно. В таких случаях говорят, что прибыль нулевая. Предприниматель достиг точки безубыточности – сработал без убытков.

- 3. Наиболее благоприятный исход: оплатив все счета, владелец магазина обнаруживает, что у него есть еще 200 000 рублей – это прибыль, которая может быть использована для развития бизнеса (например, для ремонта офиса). Впрочем, предприниматель может потратить ее, как ему вздумается, если он сам себе хозяин. Наличие прибыли свидетельствует о рентабельности бизнеса.

Подведем итоги. Прибыль – это не доход. Она всегда меньше дохода, причем значительно. Но для бизнеса прибыль имеет большее значение, чем доход. Предпринимателю следует стремиться не столько к высокому доходу, сколько к стабильной (или же растущей) прибыли.

Наши группы:

Способы увеличения

Чистая прибыль – важный экономический показатель, наглядно демонстрирующий уровень доходности предприятия. Увеличение прибыли в течение отчётного периода говорит о высоком спросе на продукцию на рынке. Многие крупные компании работают со специальными агентствами, занимающимися разработкой различных стратегий, направленных на увеличение дохода. Но небольшие производственные предприятия не обладают нужным количеством финансовых ресурсов, которые можно было бы использовать для сотрудничества с подобными агентствами. Исходя из этого, повышается актуальность вопроса о способах увеличения прибыли.

Для начала необходимо проведение внутреннего анализа производственного процесса, после чего оценивается работа маркетингового отдела. Затем нужно заняться разработкой стратегии, которая будет способствовать снижению производственных издержек и увеличению объёмов проданной продукции. Проведение таких профилактических мероприятий практикуется всеми предпринимателями

Однако, многие владельцы частных организаций не обращают внимание на незаметные факторы, влияющие на размер доходов

Повысить доходность предприятия можно путём сокращения штата и понижения заработной платы сотрудников. Кроме этого, нужно провести оптимизацию товарных запасов и увеличить маржу. С помощью улучшения качества товаров и снижения себестоимости производства можно повысить производственную мощность предприятия, а это, в свою очередь, окажет положительное влияние на размер прибыли.

Методы, применяемые для анализа

С целью определить факторы, влияющие на конечные итоги рентабельности деятельности предприятия, различными методами проводят анализ полученного дохода.

Исследования дают возможность:

- объективно оценить результаты деятельности и правильность разработанного бизнес плана;

- установить взаимосвязь влияния внешних, внутренних факторов на отклонение запланированных показателей от полученной прибыли по факту;

- разработать меры, способствующие снижению затрат.

Рассмотрим два наиболее распространенных метода, применяемых на практике, по сути, абсолютно не имеющие между собой ничего общего.

Статистический анализ

Выбранный способ позволяет прогнозировать в будущем суммы, заработанные в чистом виде, взяв за основу:

- изучение динамики величин показателей за предшествующий период деятельности, используя временные ряды;

- исследование структуры показателей сколько было получено доходов в денежном выражении и понесено затрат за прошлые годы деятельности или в другие отчетные периоды.

Анализируется динамика общей суммы прибыли, проведенной в бухгалтерском учете и отдельно взятых компонентов.

При этом темп роста показателей можно рассчитать только в том случае, когда не было в базисном периоде убытков.

Факторный анализ

Внимание акцентируется на установлении факторов, оказывающих в конечном итоге значимое влияние на формирование ЧП предприятия. Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода

Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода.

Для общего понимания приведем последовательность действий:

- для определения динамики прибыли находим разность между значениями отчетного и предыдущего года;

- вычисляем насколько вырос объем продаж;

- определяем, как динамика продаж повлияла на прибыль;

- находим значение прибыли, увеличившейся за счет изменения цены;

- рассчитываем влияние динамики себестоимости продукции на увеличение или уменьшение дохода.

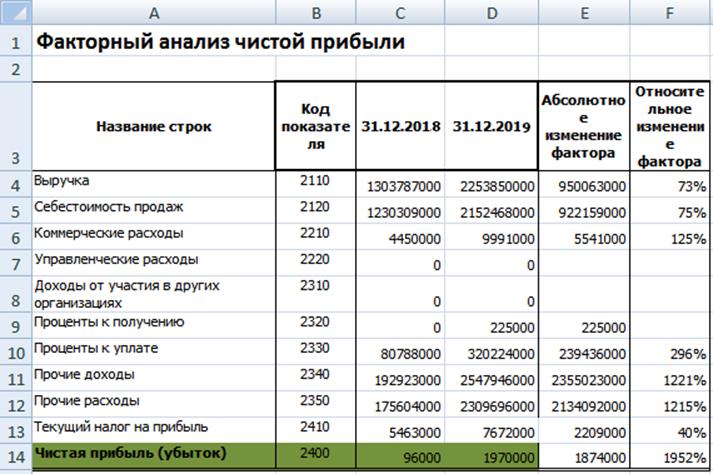

Для полного представления о реальном положении дел, расчет проводится по общей сумме издержек и отдельно, принимая во внимание производственные, коммерческие, управленческие расходы. На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании.

Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Пример расчета валовой прибыли

Ниже представлена часть отчета о прибылях и убытках JC Penney Company, Inc. (JCP) от 5 мая 2018 г.

- Общий доход составил 2,67 миллиарда долларов (выделено зеленым).

- Себестоимость составила 1,71 миллиарда долларов (выделено красным).

- Валовая прибыль за этот период составила 960 миллионов долларов.

Как видно из примера, валовая прибыль не включает такие операционные расходы, как накладные расходы. Он также не включает проценты, налоги, износ и амортизацию. По этой причине валовая прибыль эффективна, если инвестор хочет проанализировать финансовые показатели доходов от производства и способность руководства управлять затратами, связанными с производством. Однако, если цель состоит в том, чтобы проанализировать операционные показатели, включая операционные расходы, EBITDA является лучшим финансовым показателем.

Пример реальной прибыли

В своем отчете Manulife RetirementPlus Fund Facts от 27 мая 2019 года компания по страхованию жизни производителей описала эффективность различных фондов в своих страховых договорах. В каждой разбивке есть раздел «Как работает фонд?» Со средними доходами и диаграммой, показывающей годовую доходность для этого конкретного фонда за предыдущие пять лет. Кроме того, каждый раздел содержал заявление об отказе от ответственности: «Ваш фактический доход будет зависеть от варианта гарантии и варианта сбора за продажу, который вы выберете, а также от вашей личной налоговой ситуации».

Учет нереализованной прибыли

Нереализованная прибыль учитывается по-разному в зависимости от типа ценной бумаги. Ценные бумаги, удерживаемые до погашения , не отражаются в финансовой отчетности, но компания может принять решение включить информацию о них в примечания к финансовой отчетности .

Ценные бумаги, предназначенные для торговли , отражаются в балансе по справедливой стоимости , а нереализованные прибыли и убытки отражаются в отчете о прибылях и убытках.

Таким образом, увеличение или уменьшение справедливой стоимости ценных бумаг, предназначенных для торговли, влияет на чистую прибыль компании и ее прибыль на акцию (EPS). Ценные бумаги, имеющиеся в наличии для продажи , также отражаются в балансе компании как актив по справедливой стоимости. Однако нереализованные прибыли и убытки отражаются в совокупном доходе в балансе.

Амортизационные отчисления.

Согласно пп. 2 п. 3 ст. 273 НК РФ амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261 (расходы на освоение природных ресурсов), 262 НК РФ (расходы на НИОКР).

На практике возникает вопрос о возможности учета в расходах амортизационных отчислений при частично оплаченном объекте. Как правило, налоговые инспекторы настаивают на том, что амортизируемое имущество должно быть оплачено полностью.

Что касается судебной практики, единого мнения у арбитров по этому поводу нет. Так, в Постановлении ФАС УО от 17.05.2010 № Ф09-3409/10-С2 указано, что выполнение амортизационных отчислений законодателем не ставится в зависимость от объема произведенной оплаты.

Арбитры АС ДВО в Постановлении от 29.12.2015 № Ф03-5773/2015 по делу № А04-5768/2015 сделали вывод о том, что право на уменьшение расходов за счет амортизационных отчислений (при кассовом методе) связано с моментом оплаты или прекращения обязательства по оплате иным способом, поэтому налогоплательщик вправе включить в расходы сумму указанных начислений в случае полной оплаты стоимости амортизируемого имущества независимо от формы и вида оплаты.