Кредит для бизнеса с нуля: условия оформления и возможности

Содержание:

- Условия открытия кредита

- Пошаговая инструкция для получения кредита на развитие бизнеса

- Потребительский кредит

- Кредитование бизнеса в Альфа-Банке

- ТОП-7 банков, кредитующих бизнес

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Кто принимает решение о выдаче

- Альфа-банк и его условия по кредитам

- Взять кредит или займ

- Взять кредит на бизнес

- Трудности с получением кредита

- Альтернативы кредитам на создание бизнеса

- Риски для заемщика: как их минимизировать

- 10 лучших банков, чтобы получить кредит

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

Пошаговая инструкция для получения кредита на развитие бизнеса

Определившись, какой вид кредита на расширение бизнеса оптимален в конкретной ситуации, предприниматель оказывается перед вопросом, как получить кредит. На этом этапе необходимо подготовиться к подаче заявки:

- Подготовить бизнес-план. Этот документ представляет собой проект начала бизнеса. В нем определяются направления развития деятельности, проводится количественный и качественный анализ, анализ кадров, вычисляются объемы производства, соотношения издержек и доходов. Бизнес-план дает возможность инвесторам, в том числе банкам, оценить будущую рентабельность предприятия и принять решение о его финансировании.

- Определить франшизу. Общеизвестно, что любая кредитная организация гораздо охотнее кредитует раскрученные бренды, а не фирмы с новыми, никому не известными названиями. Поэтому целесообразно открывать бизнес под франшизой компаний, являющихся партнерами организации, в которой планируется взять кредит.

- Подготовить залог. Как уже говорилось выше, банки крайне неохотно выдают займы начинающим предпринимателям. Поэтому большим плюсом будет наличие у заемщика в собственности какого-либо недвижимого имущества. Заявки на кредит под залог недвижимости одобряются с гораздо большей вероятностью.

После завершения подготовки к получению кредита необходимо нанести визит в банк. Далее порядок действий следующий:

- заполнить анкету;

- выбрать кредитную программу (в случае Сбербанка она называется «Бизнес-Старт»);

- зарегистрировать ИП в налоговой;

- собрать все необходимые документы: основной пакет — паспорт, ИНН, 2НДФЛ, военный билет (для мужчин моложе 27 лет), пенсионное свидетельство, а также дополнительный пакет документов: свидетельство о регистрации организации, письмо от франчайзера, бизнес-план, правоустанавливающие документы на собственность имущества, оформляемого в залог;

- подача заявки на получение кредита на развитие бизнеса;

- внесение первоначальных средств или регистрация залога;

- получение решения о кредитовании.

Потребительский кредит

ИП и самозанятые могут взять кредит как физическое лицо. В этом случае не нужны залог, поручители и бизнес-план. Из документов потребуются паспорт и справка о заработной плате. Процентная ставка от 8,9 до 25,9%. Но как показывает практика, кредит без залога редко выдают на сумму больше 700 тысяч рублей. А вот кредит под залог недвижимости позволит получить до 15 миллионов рублей в зависимости от стоимости залоговой недвижимости. В случае если заёмщик не сможет вернуть денежные средства, банк имеет право продать залоговую недвижимость. Как правило, сумма кредита составляет до 75–80% от стоимости недвижимости. Ставки по кредиту под залог недвижимости значительно ниже, чем по обычным потребительским кредитам. Наличие залога повышает и вероятность одобрения со стороны банка.

Выводы

- Если для старта вам нужна небольшая сумма и, оценив свой потенциал, вы видите, что сможете обслуживать заём до получения первой прибыли, возьмите потребительский кредит. Это проще и быстрее.

- Если нужна внушительная сумма, от 700 тысяч рублей, и ваша деятельность входит в список приоритетных, подготовьте бизнес-план и попробуйте получить льготный кредит по госпрограмме.

- Если бизнес не подходит под госпрограмму льготного кредитования, постарайтесь заручиться поддержкой гарантийного фонда и возьмите бизнес-кредит в банке или МФО.

Кстати, в МТС Банке подать заявку на залоговый кредит можно дистанционно, без посещения офиса. Потребуются лишь паспорт, СНИЛС, заверенная копия трудовой и документы, подтверждающие доходы. А для владельцев зарплатной карты банка — достаточно только паспорта.

Кредитование бизнеса в Альфа-Банке

ФКУ предлагает клиентам оформить следующие программы: «Кредит на бизнес-цели», «Овердрафт», «Возобновляемую кредитную линию», «Гарантию для участников госзакупок», «Авто и спецтехнику в лизинг». Если рассмотреть «Заем на бизнес цели», его условия таковы:

- сумма от 300 тыс. до 10 млн. руб.;

- ставка от 14 до 17%.

Возможно оформить кредит без предоставления залога. Альфа-Банк выдает средства физическим лицам, зарегистрированным как ИП более 9 месяцев на дату формирования заявки. Или лицам, являющихся учредителями, доля которых в уставном капитале от 25% со сроком владения более полугода. Если заемщиком является юридическое лицо, срок ведения бизнеса должен составлять более 9 месяцев.

Банки, дающие кредит начинающим предпринимателям – настоящая редкость. В основном, учреждения кредитуют надежный бизнес, который показывает свою прибыльность на протяжении некоторого времени.

ТОП-7 банков, кредитующих бизнес

Немало российских банков готовы кредитовать сегмент МСБ. Но есть явные лидеры, которые выделяются на фоне конкурентов. О них и поговорим.

Тинькофф банк

Обладатель титула «Банк года в России» 2013 года по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты Тинькофф банка пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита – овердрафт для владельцев расчётных счетов.

Подключить этот продукт можно уже через 3 месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 руб. Кредитный лимит устанавливает банк.

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в Сбербанке есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- на любые цели;

- на пополнение оборотных средств;

- на приобретение недвижимости, автотранспорта или оборудования;

- программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ – активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С её помощью предпринимателям доступны кредиты по льготной % ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведёт активную маркетинговую кампанию для привлечения предпринимателей. И это даёт плоды – на сайте финансового учреждения указано, что каждый 5-й российский предприниматель выбирает Альфа-Банк. Из кредитных программ для МСБ выделяется «Альфа Поток».

По сути, банком запущена инновационная краудфандинговая платформа. Её особенность — получение кредита для бизнеса без справок и поручителей за 15 минут. Но обязательным условием предоставления займа является регулярный оборот по счёту более 100 тыс. руб. в месяц. А также существование компании свыше 10 месяцев.

Параметры кредитования:

- Сумма от 100 тыс. до 2 млн руб.

- Срок от 1 дня до 6 месяцев.

- Ставка 2% в месяц, без дополнительных комиссий.

ФК Открытие

Банк «ФК Открытие» – старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» – банка для предпринимателей – помогло привлечь ещё больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдаёт аванс на сумму до 1 млн руб. без обеспечения. Расчёт же происходит ежедневно – 30% от оборота по эквайрингу уходят в банк.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию – поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- покупка техники;

- приобретение молодняка;

- проведение сезонных работ и другие.

ОТП Банк

Банк не афиширует услуги для бизнеса. Хотя они присутствуют, и предпринимателю, испытывающему недостаток финансирования, найдётся, что предложить. Продуктовая линейка кредитов для МСБ не так велика, как в других банках. Но здесь довольно лояльные условия для заёмщиков:

- кредитование без залога;

- плавающие или фиксированные % ставки;

- отсрочка погашения основного долга до 6 месяцев.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

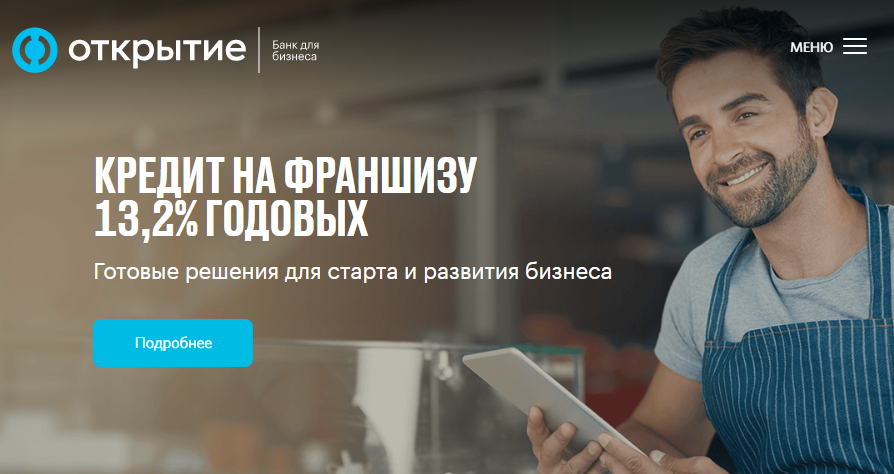

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

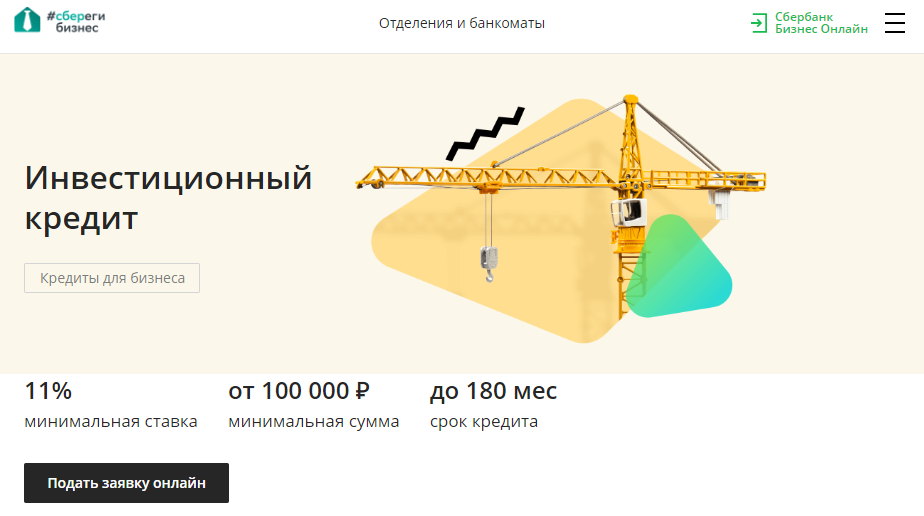

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

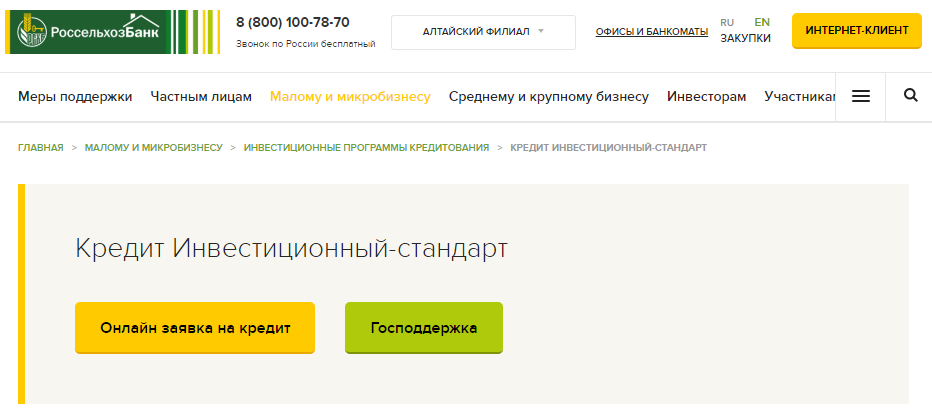

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

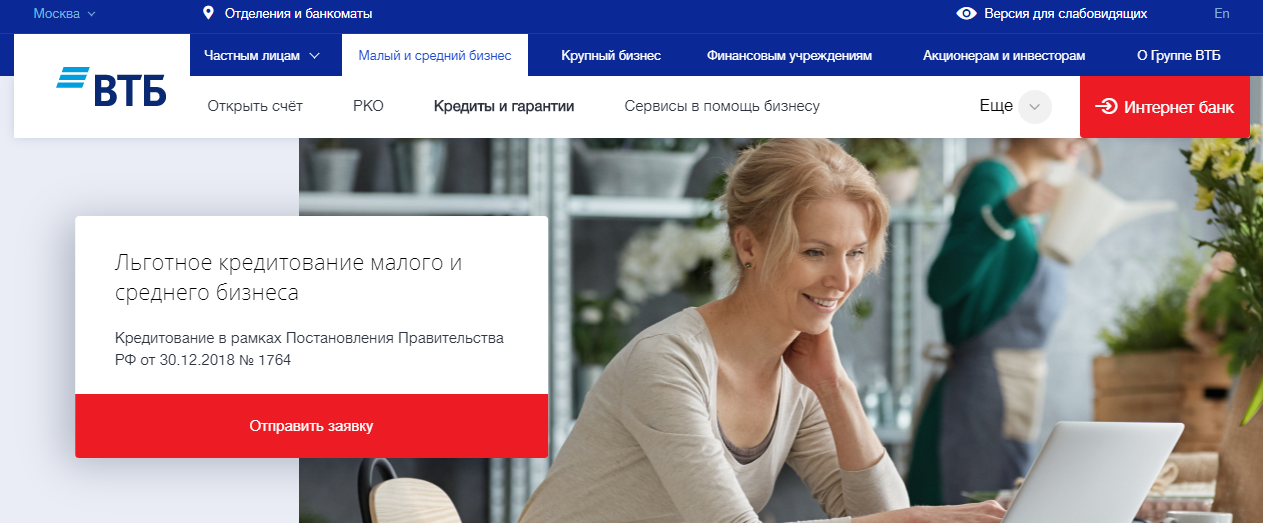

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Кто принимает решение о выдаче

Основная задача банка перед одобрением заявки – оценка надежности и кредитоспособности клиента. Для этой цели созданы специальные отделы верификации, а также работает скоринговая система.

Скоринг автоматизирован и работает без участия человека. Анкета заявителя проверяется на соответствие ряду условий, после чего ей присваивается балл.

Затем субъективное решение выносят инспекторы финансового учреждения. Предварительное одобрение действует на протяжении 30 календарных дней. Столько времени дается заемщику на подготовку документов и обращение в офис для подписания договора.

Альфа-банк и его условия по кредитам

В этом банковском учреждении можно получить кредит для бизнеса под следующие цели:

- Овердрафт;

- Если нужны средства на покупку автотехники или оборудования;

- Ремонт транспортных средств и улучшение производства;

- Для рефинансирования кредита из любого другого банка;

- Под любые нужды.

На любые цели, заявленные клиентов, Альфа-банк диктует следующие условия:

- Кредит выдаётся на срок от 13 месяцев и до 3 лёт;

- Сумма кредита от 500 000 руб. и до 6 000 000 руб.;

- Процентная ставка будет от 12,5% годовых.

Возможно, банк для выдачи кредита потребует открыть расчетный счет в Альфа-банке. Если у клиента будет желание, то возможно обеспечение. Для получения займа нужно будет предоставить в отделение 9 позиций.

Взять кредит или займ

Есть несколько вариантов для привлечения заемных средств.

Кредит в банке

Кредит — первый вариант, который приходит в голову. Достаточно найти банк с лучшими условиями и заключить кредитный договор. В этом вам поможет наш сервис Podelu.ru, где собраны кредитные продукты разных банков. При этом кредит может быть любой: потребительский или бизнес-кредит.

Потребительский получить легче, но условия у него хуже — меньше сроки и сумма кредита, выше проценты. В бизнес-кредите ставка ниже и срок кредитования длиннее, но нужен уже устойчивый бизнес, залог и поручительство. Новый бизнес банки кредитуют с неохотой.

-

бухгалтерская отчётность с хорошими показателями;

-

бизнес-план — про то, как его составить, мы писали в статье;

-

иные вложения, например, ваши личные накопления, деньги инвестора, уже приобретённое имущество;

-

поручительство, например Корпорации МСП или другой компании;

-

залог;

-

опыт управленческой работы учредителя;

-

отличная кредитная история.

|

Преимущества |

Недостатки |

|

|

Не берите кредит, если предполагаете, что доходов от бизнеса не хватит на погашение долга. Если всю выручку придётся тратить на погашение кредита и процентов, в выдаче кредита откажут. Банки не будут финансировать проекты с высоким риском невозврата из-за нехватки собственных средств, резервов, маленькой прибыли.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Займ для малого бизнеса

Займ — это аналог краткосрочного кредита, с некоторыми отличиями. Получить займ очень просто, так как займодавец практически не интересуется финансовым состоянием бизнеса. Но заёмщик за такую лояльность платит сроком, который гораздо короче, чем при кредитовании в банке, и процентом, который, наоборот, намного выше.

Например, lemon.online. Займ одобряют за 30 минут. Сумма — 1 000 000 рублей. Максимальный срок — 6 месяцев. И все бы ничего, если бы не процентная ставка — 3 % ежемесячно. То есть 26 % годовых.

Взяв 1 000 000 рублей на 6 месяцев, вы должны будете еженедельно отдавать 45 260 рублей. Для бизнеса, который только начал свой путь, это непосильная нагрузка.

Аналогичный сервис papafinance.ru. Максимальная сумма займа — 2 000 000 рублей. Ставка — от 2,5 % ежемесячно. Срок одобрения — 24 часа.

Займодавец предлагает очень интересную модель погашения долга. Ваши деньги автоматически списываются в момент оплаты товаров и услуг через ваш терминал. То есть идет привязка к вашему эквайрингу. С каждой покупки займодавец будет удерживать 2 %.

Мы крайне не рекомендуем такие сервисы. Основная причина — неподъёмные процентные ставки и слишком короткие сроки. Даже уже состоявшемуся бизнесу обеспечивать такой займ сложно, о начинающем не идёт и речи. Этот продукт подойдёт для покрытия краткосрочного кассового разрыва и только после того, как вы внимательно и несколько раз пересчитаете всю экономику проекта.

Взять кредит на бизнес

Банковский кредит – это затребованная заемщиком денежная сумма, которую банк предоставляет на ограниченный срок, на конкретных условиях, под определенные цели с оплатой процента за использование ресурса.

Программы кредитования выбирайте на целевые нужды. Проценты под залоговое обеспечение ниже, чем у займов без залога.

Как взять кредит на бизнес – 7 ценных советов:

1. Подумайте о правильности решения и взвести свои силы Первоначально нужно решить окончательно, необходим ли вам кредит, убедитесь, что он не будет для вас обузой в дальнейшем для семейного бюджета.

Одним из критериев принятия банком положительного решения по кредиту является ваша заработная плата. Ваш ежемесячный платеж должен не превышать 45-50% от вашей зарплаты. Но, подумайте сможете ли вы позволить такую сумму? Эта покупка действительно стоит того чтобы вы отдавали половину доходов. Ведь, если покупка не такая уж и дорогая то лучше накопить нужную вам сумму.

Если вы всё-таки решили взять кредит, то на его оплату рекомендуется отдавать не более 30%2. Обращайтесь в несколько банков

Необходимо оформлять заявки сразу в несколько банков. Это поможет вам:1) Увеличить шансы на получение кредита.2) Выбрать самые выгодные условия кредитования.

3.Фильтруйте информацию В тот момент, когда идет заполнения анкеты, вы должны произвести впечатления платежеспособного человека, беседуйте с кредитным инспектором. При наводящих вопросах, сообщайте максимальные доходы, не уточняя при этом расходов. Старайтесь вести себя максимум уверенно, не допускать ошибок в анкете, читайте всё предельно внимательно. Помните перед тем как отправить все документы в службу безопасности для проверки ваших данных, работник банка ставит оценку клиенту и составляет его на него краткую характеристику.

4. Оставайтесь на связи После того как вы заполнили анкету и указали все номера телефонов. Имейте ввиду, служба безопасности будет проверять и обзванивать телефоны. Если в течении какого-то времени сотрудники банка не смогут с вами связаться, скорее всего вам придет отказ.

5. Карта для оплаты удобней Если вы хотите приобрести товар который можно оплатить по безналу, то лучше всего будет оформить кредитную карту и уже с ее помощью совершить покупки. По статистике, кредитные карты выгоднее потому что:1) У любой кредитной карты есть «льготный период» у каждого банка свои условия. Обычно беспроцентное пользование кредита идет до 60 дней 2) Постоянное использование на протяжении всего срока действия карты, оплатили – пользуемся.

6. Готовы быстро отдать долг? Кредит сроком до двух лет желательно брать в валюте (доллары, евро), процентная ставка у них значительно меньше.

7. Экономьте на процентах Постарайтесь собрать все справки которые просит банк. Если вы берете кредит в банке где не требуется справка о доходах, значит вам необходимо сразу рассчитывать на большую процентную ставку, если только вы не постоянный клиент этого банка.

Еще один момент, чем больше будет первый взнос, тем ниже будет процент по кредиту.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Альтернативы кредитам на создание бизнеса

Даже если банк не одобрил кредит, вы можете попробовать альтернативные варианты финансирования.

Потребительское кредитование

Если будущий предприниматель имеет постоянное место работы и стабильный доход в виде зарплаты, если он давно является клиентом банка (или в этом банке на него оформлена зарплатная карта) — стоит попробовать оформить потребительский кредит, и использовать эти деньги для развития бизнеса.

Почему это удобно:

-

правила оформления проще;

-

обеспечением кредита служит заработная плата физлица;

-

постоянный клиент банка может кредитоваться на выгодных условиях.

Но есть и минусы: суммы потребительских кредитов небольшие, а лимит напрямую зависит от размера зарплаты или другого постоянного дохода.

Лизинг

Подходит начинающим бизнесменам, не имеющим средств на покупку основных фондов. Это транспорт, оборудование, недвижимость и т. п. Оформив договор лизинга, предприниматель получает необходимые активы, а взамен регулярно перечисляет оговоренные суммы лизинговой компании.

Заём в микрофинансовой организации

Оформить его проще, чем банковский кредит на бизнес. Пакет документов минимальный, бизнес-план не нужен, часто даже нет необходимости указывать целевое назначение займа. Но за простоту придется расплачиваться высокими процентами и ограниченными сроками возврата.

Государственный фонд поддержки

В каждом регионе и крупном городе местные власти развивают и финансируют программы кредитования индивидуальных предпринимателей. Список уполномоченных органов есть на сайте Минэкономразвития.

Также есть государственный проект Мой Бизнес. Достаточно зайти на сайт и выбрать свой населенный пункт на интерактивной карте, чтобы увидеть, какие финансовые организации готовы кредитовать бизнес без оборотов.

Основная цель — развитие местного бизнеса и рост количества рабочих мест. Распространённые направления, которые кредитуют наиболее охотно: сельское хозяйство, региональный туризм, производство.

Привлечение инвестиций

Перспективный проект может получить инвесторское финансирование, и отказаться от кредитов. В большинстве случае это касается бизнес-идей в сферах информационных технологий, инновационного здравоохранения и т. п.

Перспективная прибыльность и быстрая окупаемость — основные факторы, которые учитывают «бизнес-ангелы». Можно также получить грант государственного Фонда содействия инновациям. Вот несколько программ на сайте госфонда:

Риски для заемщика: как их минимизировать

Многие потенциальные предприниматели считают, что открытие бизнеса в кредит является решением их проблемы. Прежде всего, это связано с отсутствием опыта ведения бизнеса. Им кажется, что главный нюанс заключается только в отсутствии денежных средств.

Да, с одной стороны, ваш бизнес будет развиваться ускоренными темпами, но полученные деньги придется отдавать, да еще и не один год. Конечно, риски можно снизить по максимуму. Каким образом, рассмотрим далее.

Снижение рисков заемщика

Прежде всего, не берите в кредит сразу крупную сумму денег. Если ваш бизнес будет развиваться не по самому идеальному сценарию, вы избежите проблем с долговыми обязательствами.

Следующий важный момент. Не забывайте о том, что существуют особенности рынка, которые от вас не зависят, и повлиять на них вы не сможете. Например: вы открыли магазин, он приносит стабильную прибыль. Но в какой-то момент открывается крупный торговый центр, аренда торговой площади в котором стоит больших денег. Ситуация получается сложная: либо вы арендуете в нем площадь под магазин, либо конкуренции просто не выдержите.

А для того, чтобы открыть магазин в ТЦ, вам нужно снова получить кредит. Получается, что выбраться из долгов крайне непросто. Учитывайте, что ситуация может развиваться таким образом и не загоняйте себя в долговую яму.

К чему еще вам нужно быть готовым:

- к ненормированному рабочему времени;

- к серьезным стрессовым ситуациям;

- к тому, что из бизнеса выйти не получится, пока вы не закроете кредит, и так далее.

10 лучших банков, чтобы получить кредит

Ниже представлен список из десяти российских банков. Список составлялся на основе рейтинга банка и качества программ кредитования.

Эти банки имеют хорошую репутацию и предоставляют услуги кредитования для малого и среднего бизнеса с нуля на выгодных условиях:

- Тинькофф предлагает оформить кредит не выходя из дома. Максимальный срок кредитовани 4 года. Максимальная сумма займа 200 млн рублей. Кроме этого, банк предлагает помощь с ведением бухгалтерии и личного менеджера, который будет на связи круглосуточно.

- Промсвязьбанк гибкое отношение к залогу. Максимальная сумма займа 150 млн рублей.

- Сбербанк самый популярный банк России предлагает получить кредит на открытие дела онлайн не выходя из дома. Максимальная сумма 5 млн рублей.

- ВТБ предлагает программы для открытия нового бизнеса и поддержки уже существующего. Максимальная сумма займа 850 млн рублей.

- Альфа-банк даёт кредиты на развитие малого бизнеса без залога и поручителей. Существуют ограничения по возрасту заёмщика – от 22 до 65 лет.

- Ренессанс внимательно относится к предоставленным дополнительным документам и предоставляет льготы. Максимальная сумма займа 500 млн рублей.

- Россельхозбанк имеет массу предложений для начинающих предпринимателей помимо самого кредитования. Максимальная сумма 60 млн рублей.

- Райффайзенбанк предлагает максимальную сумму кредитования для малого бизнеса 4,5 млн рублей. Предоставляет выгодные программы страхования предприятия.

- Modulbank предлагает одинаковую ставку по кредиту для всех заёмщиков. Нужно внимательно рассчитывать насколько это будет выгодно в вашем конкретном случае. Также банк предлагает открыть счёт и получить доступ к кредиту в тот же день. Залоги и поручители не нужны. Все оформление происходит онлайн.

- Уралсиб выдаёт на открытие малого бизнеса до 170 млн рублей. Гибкое отношение к залогу и поручителям.

- Альфа-банк

- Modulbank

- Промсвязьбанк

- Райффайзенбанк

- Ренессанс

- Россельхозбанк

- Сбербанк

- Тинькофф

- Уралсиб

- ВТБ