Хозяйственный инвентарь в бухгалтерском учете — это

Содержание:

- Типовые проводки и особенности учета

- Счет 60 бухгалтерского учета: проводки, примеры, субсчета

- Понятие общехозяйственных расходов и их состав

- Взаимодействие с другими счетами

- Значение счета для бухгалтерского учета

- Что такое счет 20 в бухгалтерском учете

- Закрытие 25 счета в 1С

- Списание и распределение

- Примеры использования счета 20 в бухгалтерском учете

- Учет с примерами

- Счета бухгалтерского учета

- Что отражается на 26 счете

- Описание и использование счета 26

- Проводка Дебет 20 Кредит 20

- Основные хозяйственные операции

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

|

Операции |

Дебет |

Кредит |

|

Начислена амортизация по ОС и НМА в пользовании административного персонала |

26 |

02 — основные средства 05 — нематериальные активы |

|

Начислена зарплата и страховые взносы руководящего персонала компании |

26 |

70 — зарплата 69 — взносы |

|

Списаны материалы, используемые в работе административно-управленческого персонала (АУП) |

26 |

10 |

|

Часть готовой продукции направлена на ОХР |

26 |

43 |

|

Услуги сторонних организаций приняты в состав ОХР |

26 |

60 76 |

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты. Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Рассмотрим основные проводки по счёту 60 в таблице:

Получите 267 видеоуроков по 1С бесплатно:

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Понятие общехозяйственных расходов и их состав

Под общехозяйственными расходами понимают затраты, которое несет организация по процессам, не связанными непосредственно с производством. В состав таких расходов, как правило, включают:

- зарплату административного и управленческого персонала ( в т.ч. страховые взносы);

- затраты на подготовку кадров нерабочих специальностей (в т.ч. повышение квалификации, переподготовка);

- обслуживание и содержание объектов, непосредственно не задействованных в процессе производства продукции (непроизводственные здания, оборудование, инвентарь, транспорт управленческого персонала);

- оплату за консультационные, информационные, аудиторские и прочие услуги.

Следует отметить, что к общехозяйственным расходам относят затраты не только на ремонт и обслуживание основных средств непроизводственного назначения, но и амортизацию ОС, задействованных в процессе производственного управления.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Расходы компании, направляемые на производство и продажу выпущенной продукции, исполнение профильных услуг/работ, на которых предприятие специализируется, учитывают на счете 20 «Основное производство». Т.е., этот счет используют для фиксирования затрат по деятельности, для ведения которой компания создавалась. Напомним, какие операции осуществляются с применением счета 20, и какими бухгалтерскими записями они сопровождаются.

Значение счета для бухгалтерского учета

Указанная позиция Плана счетов, именуемая как «основное производство», призвана обобщать данные о понесенных затратах на процесс создания товара, работ либо услуг. Если говорить подробнее, то указанная позиция применяется для учета таких издержек, как:

- создание товаров промышленного и сельскохозяйственного назначения;

- осуществление геологоразведочных, промышленно-строительных и прочих работ;

- услуги, связанные с организацией транспортного средства и средств связи;

- проведение научно-исследовательских и конструкторских работ;

- починка и обслуживание автомобильных дорог.

В дебетовой части компании отражают прямые затраты, связанные непосредственно с основной деятельностью компании, а также косвенные затраты и расходы вспомогательного производства. В первом случае, списание расходов осуществляется на счета, где учитываются производственные запасы, фонд оплаты труда работников и т.п. Если же говорить о вспомогательном производстве, то в данной ситуации происходит списание на 20 счет с кредитовой части 23 позиции, именуемого как «вспомогательное производство».

Если на конец отчетного периода на обозначенной позиции остается некое сальдо, то оно отражает стоимость незавершенного производства. Что касается аналитического учета, то он ведется с учетом вида затрат и вида производимой продукции.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

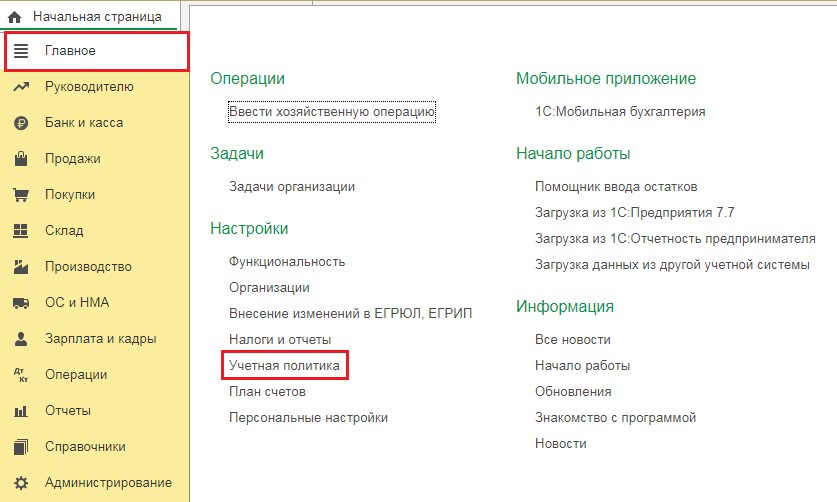

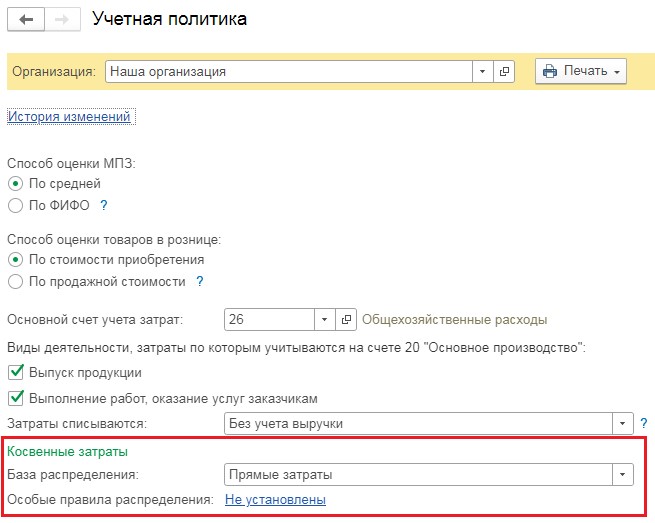

Выбираем в настройках «Главное» — «Учетная политика».

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

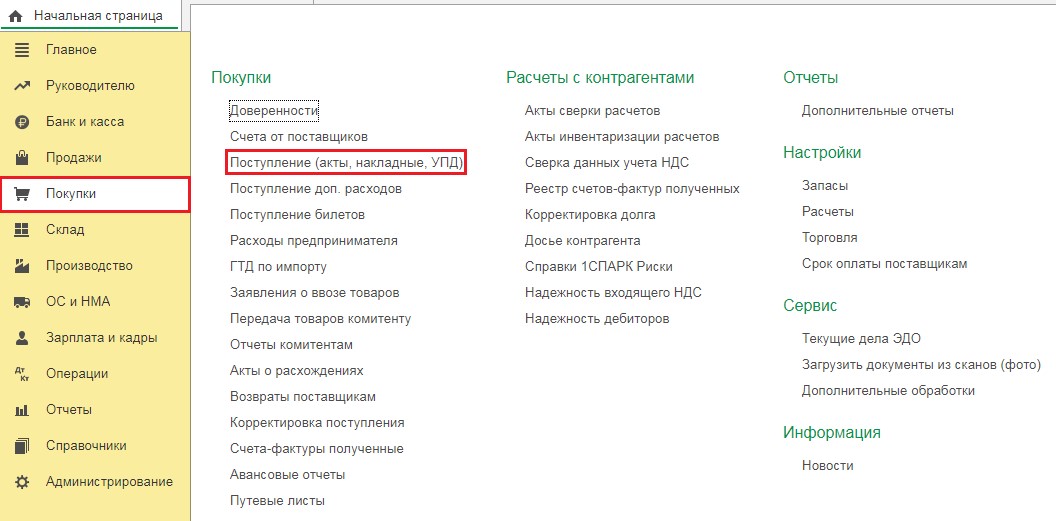

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

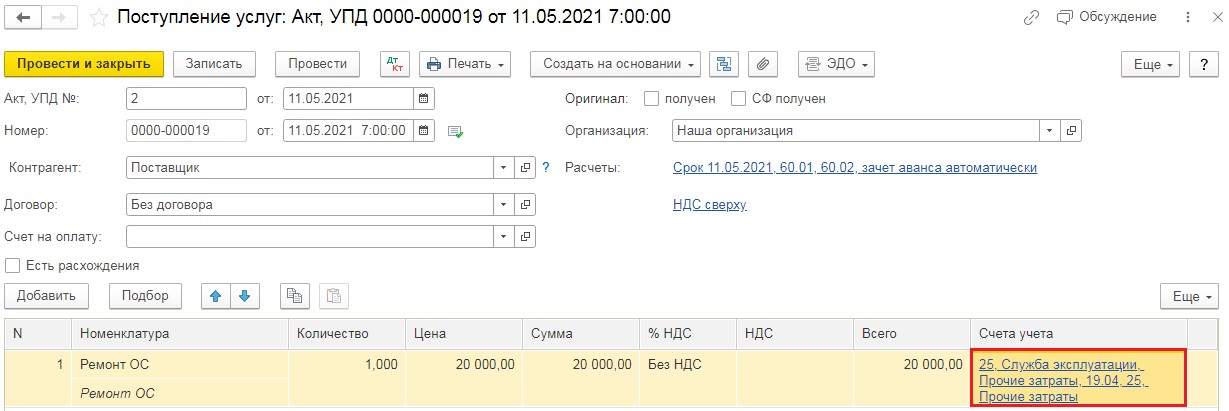

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу услугу «Ремонт ОС» и относим ее на 25 счет. Проводим новый документ.

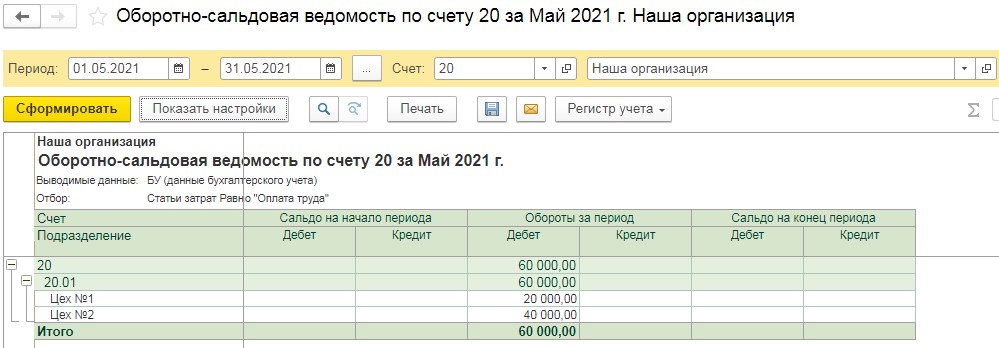

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» отмечаем «Статьи затрат – равно – Оплата труда» и создаем отчет.

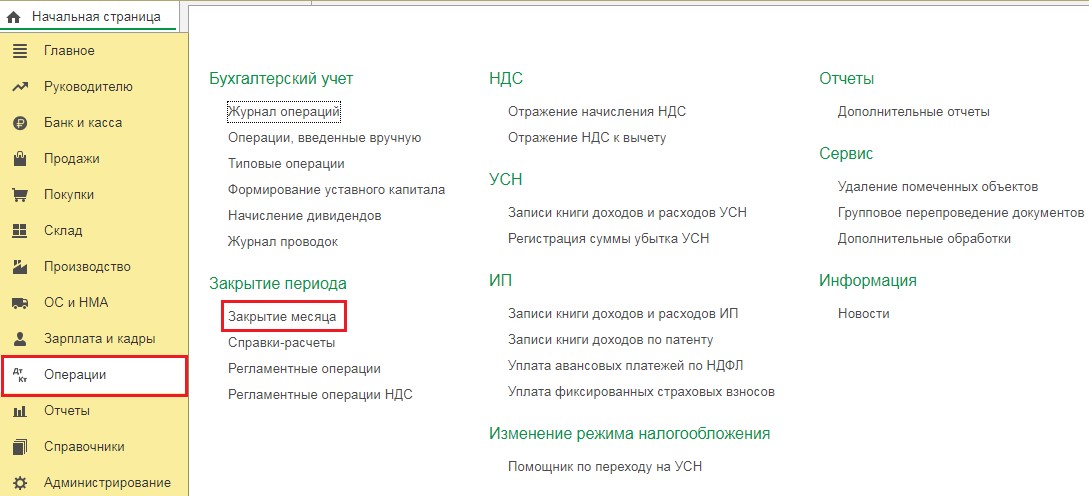

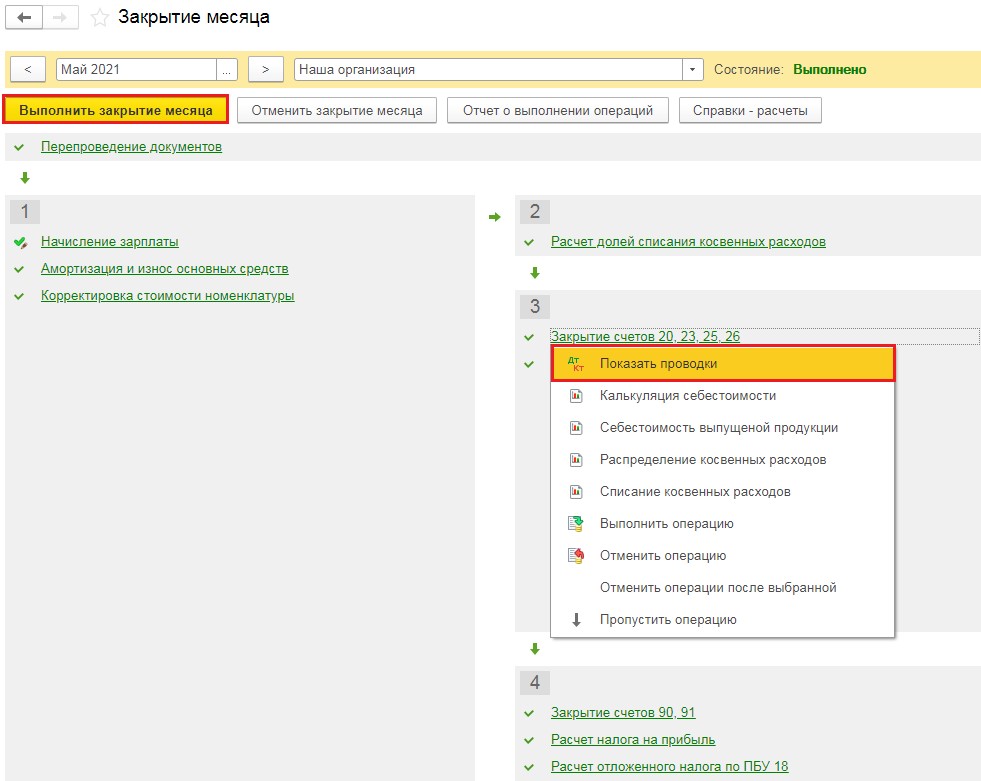

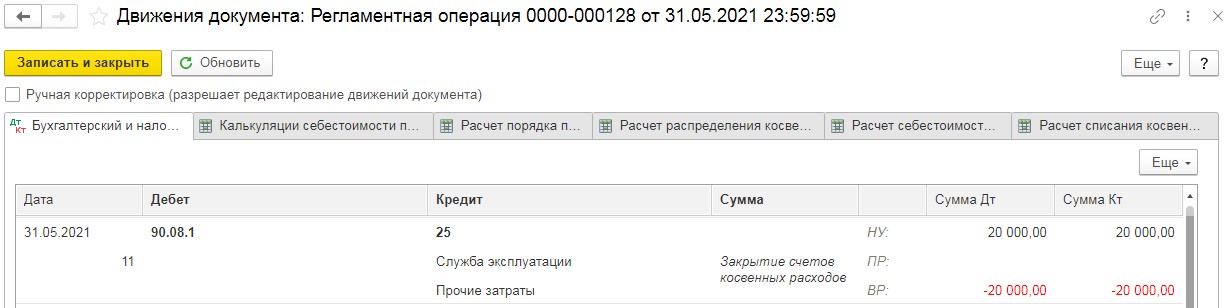

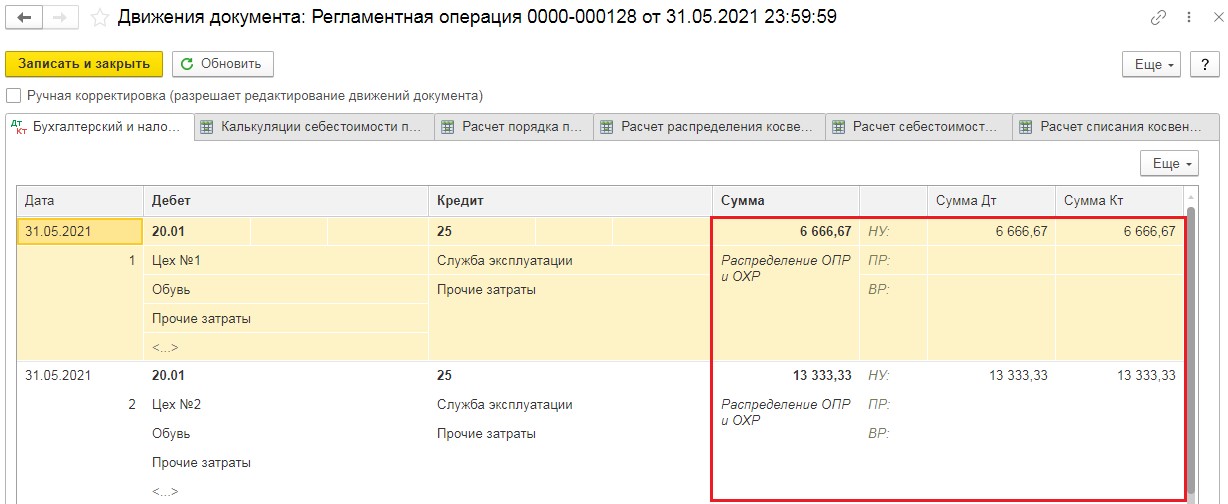

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

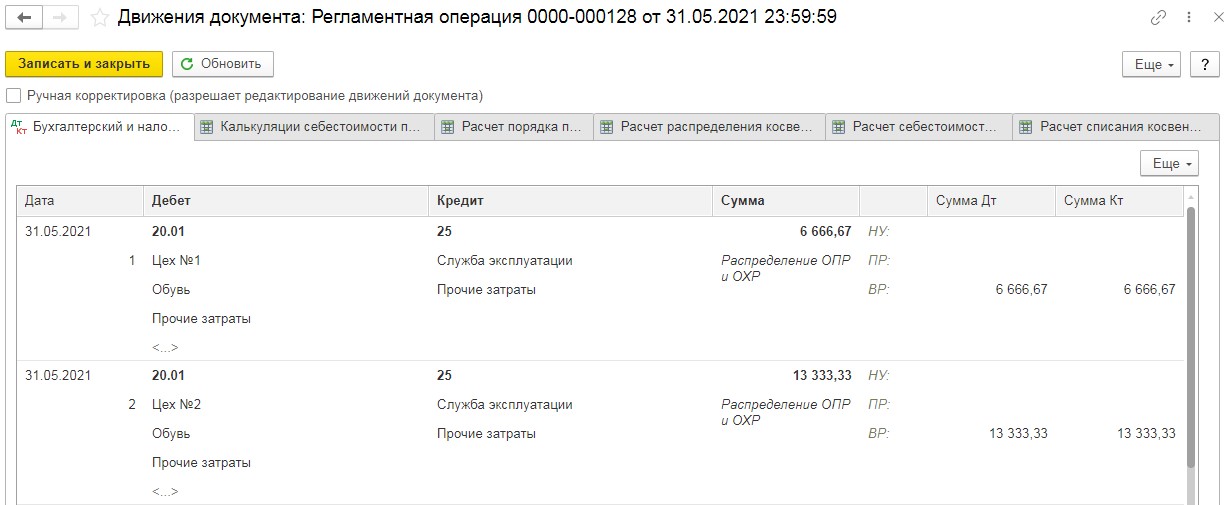

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

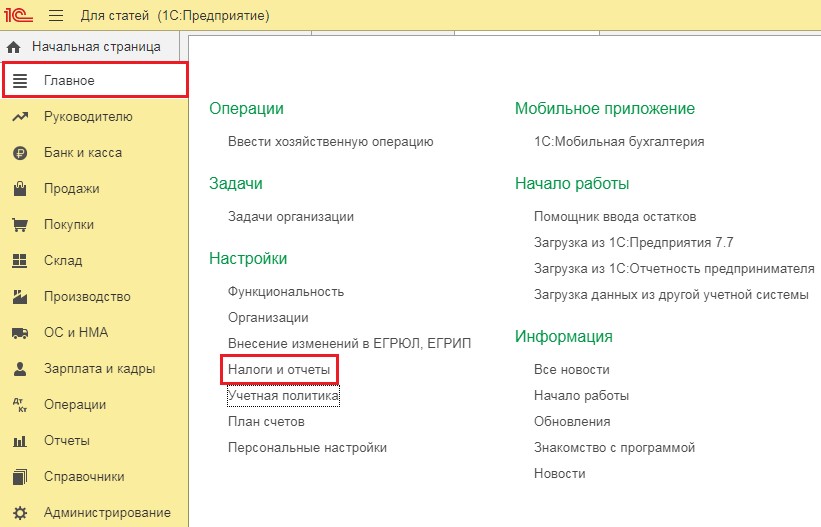

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

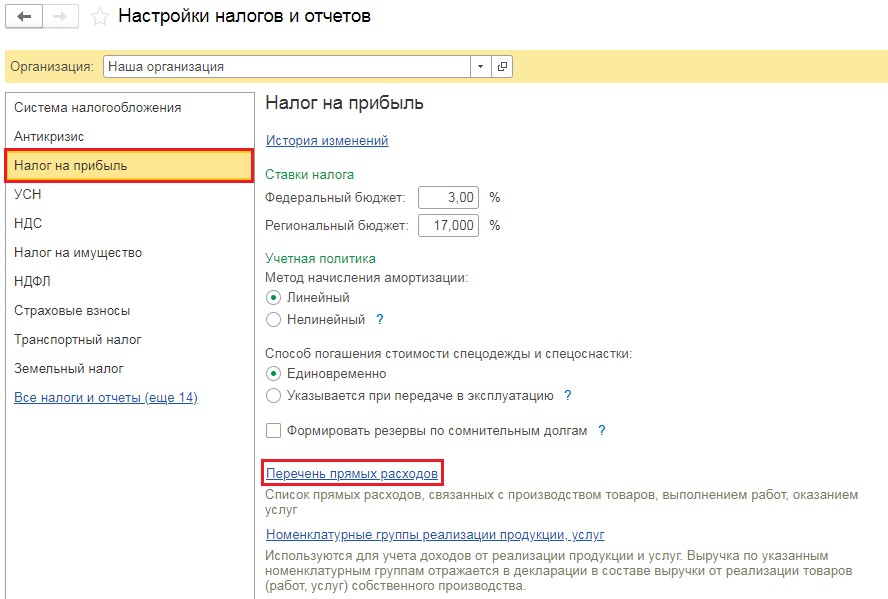

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

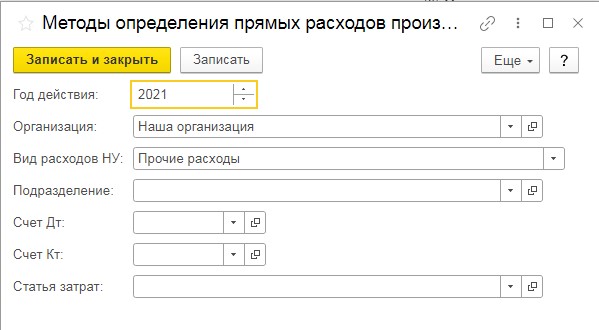

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как уменьшить размер базы 1С

Где поставить отметку о подписании договора с контрагентом в 1С: Бухгалтерии ред. 3.0?

Списание и распределение

Рассматриваемый счет используется для обобщения сведений о расходных направлениях для управленческих нужд, не имеющих связи непосредственно с производственной деятельностью. В частности, данный счет может включать в себя отражение следующих мероприятий: управленческие затраты, административные направления, отчисления амортизационного характера, издержки по ремонту.

Их отражение происходит по счету 26, а процесс списания и распределения осуществляется на другие счета бухгалтерского баланса.

Традиционно учтенные на этом счету расходы подлежат списанию на следующие направления:

- дебет 20 счета под названием «Основное производство»;

- 23 счет «Вспомогательное производство», если получилось произвести работы и товары, а также оказать услуги на стороне;

- дебет счета 29 «Обслуживающие производства и хозяйства», если они также выполняли работы, оказывали услуги, изготавливали товарные позиции на сторону;

- счет 90 «Продажи» также может принимать участие в списании расходов в качестве условно-постоянных услуг.

Ведение аналогического учета по данному счету производится по каждой статье в соответствующую смету.

Примеры использования счета 20 в бухгалтерском учете

Для понимания работы со счетом 20 необходимо рассмотреть несколько примеров его использования для чайников и способ закрытия счета одним из методов — прямым.

Например, предприятие выпускает велосипеды. За месяц их было изготовлено 20 штук и 10 из них продано по 6 000 руб/шт. Плановая себестоимость составила 4 000 руб/шт.

Сумма производственных затрат составила 100 000 руб, из которых:

- материальные расходы — 60 000 руб;

- амортизация — 2 000 руб;

- оплата труда и взносов — 38 000 руб.

Исходя из этих сведений, бухгалтерия сделает следующие проводки:

- Дт20 Кт10 — списание материалов для основного производства — 60 000 руб.

- Дт43 Кт20 — выпуск продукции — 80 000 руб.

Реализация готовой продукции:

- Дт62 Кт90-01 — доход (выручка) от продажи — 72 000 руб.

- Дт90-03 Кт68 — начисление НДС — 12 000 руб.

- Дт90-02 Кт43 — списание плановой себестоимости — 40 000 руб.

Начисление заработной платы:

- Дт20 Кт70 — начислена зарплата — 29 230 руб.

- Дт70 Кт68 — начислен НДФЛ — 3 800 руб.

- Дт20 Кт69 — начислены страховые взносы в бюджетные организации — 8 770 руб.

Схема закрытия отчетного периода:

- Дт20 Кт02 — начисление амортизации — 2 000 руб.

- Дт43 Кт20 — передача продукции на склад по фактической себестоимости — 120 000 руб.

- Дт90-02 Кт43 — корректировка себестоимости — 40 000 руб.

В итоге, в карточке счета можно проверить правильность проводок и списания затрат и продукции.

Карточка сч. 20

Полный и правильный учет затрат на изготовление товара на счете 20 поможет бухгалтерии предприятия собрать в одном месте все издержки. Закрытие счета представляет некоторую сложность, однако при помощи автоматизированных систем учета процесс можно не только упростить, но и проводить анализ промежуточных результатов — оценку движения активов предприятия — для контроля за правильностью внесения информации.

Учет с примерами

В целях грамотного и рационального отражения обобщенных сведений о расходах, которые были понесены организацией в связи с процессами производственного управления, применяют счет 26.

Сбор сумм расходных направлений происходит по дебету 26, а списание и сокращение затрат непроизводственного характера осуществляется по кредиту. На множестве организаций, занятых в промышленной сфере, в качестве ключевого источника непроизводственных затрат может выделить издержки по расчетам с сотрудниками, занятыми в отделах администрирования и управления.

В данном случае отражение всех действий и операций происходит посредством следующих записей:

- Дт. 26 Кт. 70. Это говорит о том, что заработная плата для сотрудников, работающих в административно-хозяйственных подразделениях, начислена.

- Дт. 26 Кт. 71. Данная проводка свидетельствует о списании величин подотчетных денег, которые ранее были выданы сотрудникам непроизводственных отделов.

- Дт. 26 Кт. 69(1). Эта операция свидетельствует о начислении сумм страховых выплат с заработной платы работников, которые исполняют должностные обязанности в рамках непроизводственных подразделений (ФСС).

- Дт. 26 Кт. 69(3). В данном случае речь идет о начислении страховых отчислений с зарплаты работников непроизводственной сферы (ФОМС).

В процессе осуществления расчетных мероприятий с контрагентами за полученные товарные позиции, а также работы и сервисы отражение непроизводственных затрат производится посредством следующих проводок:

- Дт. 26 Кт. 60. Данная операция свидетельствует о списании расходных направлений по приобретенным в специализированных компаниях услугам.

- Дт. 26 Кт. 76. В проводке говорится о том, что произошло списание расходов на услуги, которые приобретены у прочих контрагентов.

Если говорить об общехозяйственных затратах в корреспонденции во взаимосвязи со счетами производства, это должно быть отражено посредством следующих записей:

- Дт. 26 Кт. 21. Речь идет о списании полуфабрикатов, принадлежащих собственному производству.

- Дт. 26 Кт. 23. Проводка подразумевает отражение работ и услуг в рамках вспомогательного производственного процесса в составе расходных направлений.

- Дт. 26 Кт. 29. По этому счету происходит отражение работ по обслуживающему производству в составе расходов.

Каждая операция имеет свое отражение в той или иной проводке, а также сопровождается соответствующей записью.

Пример: на базе подведенных итогов за 2021 год расходы организации ОАО «Росы», осуществляющей деятельность в сфере производства продуктов питания, составили:

- прямые расходы – 800 000 руб.;

- по вспомогательной производственной деятельности – 100 000 руб.;

- суммарное значение – 900 000 руб.;

- общехозяйственные затраты – 150 000 руб.

Чтобы определиться с величинами общехозяйственных затрат, приходящихся на основной и вспомогательный производственный процесс, необходимо осуществить определенные расчетные мероприятия, а также составить проводки:

- Дт. 20 Кт. 02 (10, 60, 69, 70). Речь ведется об учете прямых затрат основного производства. Составление проводки произошло на сумму в 800 000 руб.

- Дт. 23 Кт. 02 (10, 60, 69, 70). Данная проводка составлена для учетных операций по основным затратам вспомогательного производственного процесса, общая сумма составляет 100 000 руб. для конкретно рассматриваемого предприятия.

- Дт. 26 Кт. 02 (10, 60, 69, 70). В данном случае происходит учет общехозяйственных мероприятий. Сумма проводки – 150 000 руб.

Все эти операции записываются на основе заборной ведомости. Помимо этого, в рамках бухгалтерской и хозяйственной деятельности предприятия обычно фигурируют следующие проводки:

- Дт. 20 Кт. 26. Происходит отражение общехозяйственных затрат по основной производственной деятельности. Сумма проводки составляет: 800 000 / 900 000 * 150 000 = 133 333 руб.

- Дт. 23 Кт. 26. В данной проводке отражены общехозяйственные затратные направления на вспомогательное производство. Их сумма будет составлять следующую величину: 100 000 / 900 000 * 150 000 = 16 666 руб.

Данные мероприятия отображаются и записываются на основании бухгалтерской справки.

Счета бухгалтерского учета

Все бухгалтерские счета, используемые российскими организациями, представлены в стандартном Плане счетов. Этот документ утверждается Постановлением Минфина РФ. Его использование обязательно для всех субъектов, осуществляющих экономическую деятельность на территории страны (за исключением кредитных и государственных бюджетных организаций).

К Плану счетов для единства принципов его использования Минфин прилагает инструкцию. Бухгалтерские счета подразделяются на несколько основных групп (разделы плана счетов). Каждая из групп используется для обобщения информации об определенной категории хозяйственных операций, осуществляемых фирмой в рамках бизнес-процесса. Например, есть группа счетов, которая предназначена для регистрации информации о производственных запасах (сырье, материалы, запасные части и т.д.) или о затратах на производство.

Что отражается на 26 счете

Для сбора информации о затратах непроизводственного назначения используют счет 26 «Общехозяйственные расходы». Состав расходов определяется деятельности организации и условиями действующей учетной политики.

Обычно под термином «общехозяйственные расходы» понимают затраты по содержанию управленческого аппарата, основных средств общего назначения, получение сторонних услуг, в том числе и консультационного характера. Примерный список затрат, которые могут быть отражены на 26 , будет следующим:

- начисление зарплаты и страховых взносов управленческого персонала;

- амортизация имущества и НМА, которые используются для общих нужд;

- арендная плата для помещений административно-хозяйственного назначения;

- информационные услуги;

- приобретение различных материалов для нужд управления;

- расходы на установку и использование программного обеспечения;

- представительские расходы;

- услуги охранных организаций;

- оформленная подписка на периодические издания;

- командировочные расходы.

26 является активным. Формирование общехозяйственных расходов по дебету происходит при помощи кредита учета вышеназванных затрат. Общехозяйственные расходы участвуют в процессе формирования полной производственной себестоимости. Аналитический учет предоставляет информацию по статьям затрат в соответствии с потребностями организации и особенностью деятельности.

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг. Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Проводка Дебет 20 Кредит 20

Подобной записью отражают внутрипроизводственный оборот, когда одно подразделение компании производит продукт, служащий одновременно готовой к реализации продукцией и сырьем для другого подразделения, создающего из него новый продукт. Такие ситуации возникают на предприятиях, имеющих сложный или многоэтапный технологический цикл. Например, в животноводстве, когда полученная в одном подразделении продукция (молоко) идет на откорм животных в другом цехе. Такое возвращение продукта в рабочий цикл одного и того же предприятия оформляется проводкой Дебет 20 Кредит 20.

Подобный внутрисистемный оборот нередко встречается в металлургической, химической, нефтегазовой отраслях

Важно помнить, что эта запись (с точки зрения бухгалтера — некорректная) при формировании отчетных данных может удвоить обороты по сч. 20, поэтому бухгалтеру придется корректировать учетные данные, исключив из общего объема валовой продукции, отраженной по дебету сч. 20, внутрипроизводственные обороты

20, внутрипроизводственные обороты.

Проводка Дт 20 Кт 20 используется также, если учетной политикой не закреплено применение счетов, на которых учитывается производство своих полуфабрикатов (сч. 21) и продукции, выпускающейся во вспомогательных хозяйствах (сч. 23).

Рассмотрим, как на счете 20 собираются затраты по основному производству.

Пример

За отчетный месяц затраты компании на выпуск продукции составили:

— из кладовой переданы ТМЦ – 120 000 руб., покупные товары – 62 000 руб.;

— начислена зарплата рабочих цеха – 70 000 руб., взносы в фонды – 21 000 руб.;

— подрядная фирма оказала услуги, связанные с основным производством – 80 000 руб.;

— начислена амортизация ОС – 28 000 руб.;

— подсчитаны общепроизводственные расходы – 10 000 руб., административно-управленческие (АУР) – 22 000 руб.

— произведенные полуфабрикаты переданы для дальнейшей переработки – 20000 руб.

Проводки:

| Операции | Д/т | К/т | Сумма |

| Отражены затраты: | |||

| — амортизация ОС | 28 000 | ||

| — ТМЦ | 120 000 | ||

| — товары | 62 000 | ||

| — начислена зарплата | 70 000 | ||

| — страховые взносы | 21 000 | ||

| — общепроизводственные | 10 000 | ||

| — АУР | 22 000 | ||

| — услуги подрядчика | 80 000 | ||

| — передача полуфабрикатов в производство | 20 000 |

Дебетовое сальдо сч. 20 на конец месяца до списания себестоимости продукции (при условии, что на начало месяца остатка не было) – 413 000 руб.

Основные хозяйственные операции

- Амортизация Дт 23 Кр 02 – основных средств

Дт 23 Кр 05 – НМА;

- Списание ТМЦ

- Полуфабрикаты Дт 21 Кр 23 – оприходование;

Дт 23 Кр 21 – списание

- Отображение доли затрат, относящейся к подсобной производственной деятельности Дт 23 Кр 25 — производственные

Дт 23 Кр 26 – хозяйственные

- Расчеты с сотрудниками Дт 23 Кр 70 – по заработной плате

Дт 23 Кр 76 – расходы на страхование

- Отображение себестоимости выполненных работ Дт 44 Кр 23 – в составе коммерческих издержек;

Дт 90 Кр 23 – в составе произведенных продаж;

Дт 91 Кр 23 – реализация и выбытие ОС

- Отображение выявленных недостач

- Выявление производственного брака

Виктор Степанов, 2016-12-21