Организация ведет 2 вида деятельности, можно ли для признания пострадавшими при covid-19 не вести раздельный учет по каждому виду деятельности?

Содержание:

- Изменения 2021 года

- Скидка к установленному тарифу

- Код бюджетной классификации в платежке

- Как ИП получить регистрационный номер в ФСС и каков размер взноса при добровольном страховании

- Как определить класс профессионального риска

- Ставки взносов на 2017 год

- Как найти нужный код в классификаторе ОКВЭД-2

- Примерные критерии самостоятельной оценки рисков страхователей

- Где найти актуальные реквизиты для уплаты страховых взносов в 2020

- Кто выступает плательщиком

- Что проверяет ФСС?

- Как самостоятельно оценить риски визита инспекторов ФСС?

- Размер средней зарплаты на предприятии.

- Количество корректировок, при которых уточняется размер облагаемой базы

- «Миграция» страхователя между региональными отделениями ФСС

- Изменение страхового тарифа без смены вида экономической деятельности

- ФОТ НС и ПЗ меньше ФОТ ВНиМ

- Наличие страховых взносов по льготным тарифам

- Величина расходов по страхованию НС и ПЗ менее 50% от суммы всех страховых взносов

- Общие сведения

- Методика расчета

Изменения 2021 года

С 2021 года основная часть полномочий по взносам в социальные фонды перешла к налоговой службе России. Это в полной мере касается и страховых взносов в ФСС в 2021 году. В первую очередь, речь идет о контроле за отчислением по актуальным ставкам, взыскании долгов по ним, получении и анализе отчетов. Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2021 года Закон о страховых взносах № 212-ФЗ перестаёт существовать, а на его место приходит новая глава 34 в Налоговом кодексе.

Из Закона № 212-ФЗ о страховых взносах в НК РФ перекочевали правила:

- об отчетных периодах: первый квартал, полугодие и 9 месяцев;

- расчетном периоде: год;

- кто обязан платить: фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты;

- объект: те же выплаты;

- размеры пониженных тарифов страховых взносов;

- база для начисления взносов (правила почти те же).

Правда, придется иметь дело с новыми бланками отчетности, ведь отправлять ее придется в налоговые органы. Помимо этого, сдвинуты сроки сдачи отчетов.

Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на пониженные тарифы страховых взносов в ФСС в 2021 году. Плюс пополнен перечень таких требований.

Момент потери права на пониженные тарифы страховых взносов в ФСС в 2021 году: теперь в НК РФ указано, что это происходит «задним числом» – с начала минувшего годового периода.

Самое основное, что касается страхователей, не претерпело глобальных перемен: порядок начисления и внесения в 2021 году взносов в ФСС остался прежним.

Контроль работы персонала: получить готовые отчёты в 2 клика?

Основные изменения:

- отчеты сдаются за первый квартал, полугодие и 9 месяцев. Содержат только алгоритм расчета;

- за расчетный период берется календарный год;

- формы некоторых документов перетерпели изменения: начали действовать формы бланков №22-24;

- сдвинулись сроки подачи отчетов в органы.

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетовзакреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2021 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

В 2021 году в сфере уплаты страховых взносов произошли существенные изменения, которые остаются в силе в 2021 году. В частности администрирование некоторых видов страховых взносов было передано ФНС. В связи с этим актуальным стал вопрос о том, куда платить страховые взносы на травматизм в 2021 году. Как и прежде, страховые взносы на травматизм администрирует ФСС.

Напомним, изменения в уплате страховых взносов ИП «за себя» были рассмотрены в этой статье.

Измененный порядок заполнения платежных поручений в 2021 году опубликован тут.

Важно помнить, что на сумму платежей в ФСС влияет ряд факторов. В частности:

- вид деятельности организации (ИП);

- наличие льготы по этой категории взносов;

- действующие тарифы по взносам на травматизм.

ПОДРОБНЕЕ: Могу ли я поменять страховую компанию при ипотеке В 2021 году ФСС имеет следующие полномочия:

- контролировать поступление денег;

- рассчитывать суммы страховых платежей к уплате;

- требовать объяснений по взносам от страхователей.

Законодатели конкретизировали порядок расчета страховых платежей, а также установили расчетный и отчетный периоды.

Скидка к установленному тарифу

ФСС может определить тариф на год с учетом скидки или надбавки. Возможность изменения показателя тарифа основана на отраслевых показателях. На вероятность снижения скидки влияют показатели:

- Сравнение сумм, полученных от страхователей и выплаченных в связи с НС и ПЗ.

- Число страховых случаев, приходящихся на 1000 работников.

- Длительность периода нетрудоспособности по одному случаю.

- Своевременность прохождения работниками медосмотров при необходимости проверок в соответствии с обязательными требованиями.

Для получения скидки на следующий год предприятие должно обратиться с заявлением не позднее 1 ноября текущего года. Документ оформляется в бумажной или электронной форме. Решение о предоставлении скидки принимается ФСС после рассмотрения документов предприятия. О предоставлении или отказе в скидке фонд принимает решение не позднее 1 декабря. Для получения скидки потребуется выполнить ряд обязательных условий:

- Период страхования предприятия и фактического ведения деятельности с осуществлением платежей не менее 3 лет.

- Своевременная уплата взносов на предупреждение НС и ПЗ.

- Отсутствие за время ведения деятельности страховых случаев со смертельным исходом.

- Отсутствие долгов по начисленным взносам на дату обращения.

Код бюджетной классификации в платежке

Большинство ошибок и помарок, которые являются причинами штрафных санкций, кроются в коде бюджетной классификации платежа. Действующие КБК на травматизм в 2020 году за сотрудников собрали в таблице:

| Назначение | КБК |

|---|---|

| Для перечисления основных платежей по взносам | 393 1 02 02050 07 1000 160 |

| КБК на пени по травматизму в 2020 году | 393 1 02 02050 07 2100 160 |

| Штраф от ФСС | 393 1 02 02050 07 3000 160 |

Правильность исчисления платежа и полноту перечисления средств в бюджет все страховщики должны ежеквартально подтверждать. Для этого разработана специальная форма отчетности. Инструкция, как правильно составить отчет в ФСС, в специальном материале «Заполняем форму 4-ФСС».

Как ИП получить регистрационный номер в ФСС и каков размер взноса при добровольном страховании

Когда бы ни получил ИП коммерческий статус, сумма сбора в ФСС остаётся неизменной. Даже если его в качестве предпринимателя внесут в реестр в конце декабря 2021 года, и он изъявил желание стать плательщиком соцстраха, обязательное условие – внести указанную выше сумму полностью.

- ИП ежемесячно перечисляет в фонд взносы за работников;

- в случае заболевания сотрудник получает деньги в размере, зависящем от стажа работы;

- предприниматель отчитывается в фонд о выданных сотруднику деньгах;

- ФСС компенсирует нанимателю его затраты на оплату листка нетрудоспособности.

Рекомендуем прочесть: Пристройка Вспомогательного Назначения К Складскому Помещению

Как определить класс профессионального риска

Итак, тариф зависит от класса риска. Класс определяют по основному виду деятельности.

А какой вид признают основным? Тот, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции, выполненных работ или оказанных услуг. Компания определяет его самостоятельно (п. 9 Правил № 713, п. 2 Порядка № 55).

Здесь-то у генподрядчика и возникает проблема. Ведь он получает от заказчика деньги за полную стоимость работ, которые сам не выполняет. И ему ничего не остается, как показать в справке всю сумму. Поскольку это действительно его выручка.

В результате на бумаге получается, что работы, которые выполнил субподрядчик, – основной вид деятельности генподрядчика. Хотя на самом деле нередко его доля в выручке – лишь генподрядный процент. Но нормативные документы таких особенностей не учитывают. Как быть?

Ставки взносов на 2017 год

Ставки страховых взносов в 2017 году остались такими же, какими они были в 2016 году. Зависят они он класса профессионального риска. Рассмотрим подробнее размер ставок:

- Класс риска 1 – страховой тариф составит 0,2%.

- Класс 2 – 0,3%

- Класс 3 – 0,4%.

- Класс 4 – 0,5%.

- Класс 5 – 0,6%.

- Класс 6 – 0,7%.

- Далее и к классу, и к ставке прибавляется 1 (класс 7 – 0,8% и так далее).

- Класс 15 – 1,7%.

- Класс 16 – 1,9%.

- Далее и к ставке, и к классу прибавляется 2.

- Класс 20 – 2,8%.

- Класс 21 – 3, 1%.

- Далее и к классу, и к ставке прибавляется 3.

- Класс 23 – 3,7%.

- Класс 24 – 4,1%.

- Класс 25 – 4, 5%.

- Класс 26 – 5%.

- Класс 27 – 5,5%.

- Класс 28 – 6,1%.

- Класс 29 – 6,7%.

- Класс 30 – 7,4%.

- Класс 31 – 8,1%.

- Класс 32 – 8,5%.

Как очевидно, ставка варьируется от 0,2% до 8%. Чем выше риск травматизма, тем накладнее для работодателя страховые взносы. Существующие 32 тарифа установлены ФЗ №179 от 22 декабря 2005 года. Класс риска можно определить на основании ОКВЭД или классификатора, установленного Приказом Минтруда №851.

Для нахождения ставки нужно сначала подтвердить свой ОКВЭД. Для этой цели необходимо до 17 апреля направить в ФСС ряд документов:

- Заявление, подтверждающее основное направление деятельности компании.

- Справку-удостоверение.

- Пояснительную записку за предыдущий год.

Что будет, если не обращаться в ФСС? Никаких штрафов не начисляется, но в данном случае ставка устанавливается сотрудниками ФСС. Все направления деятельности организации прописываются в ЕГРЮЛ. Из рассматриваемого перечня выбирается наиболее опасная деятельность. Именно на ее основании выбирается тариф. Это не самый выгодный вариант для организации, а потому рекомендуется вовремя подтверждать главное направление деятельности по ОКВЭД.

ВАЖНО! Если ФСС установила тариф самостоятельно, компания не имеет права его оспорить. Это правило утверждено Постановлением №551 от 17 июня 2016 года

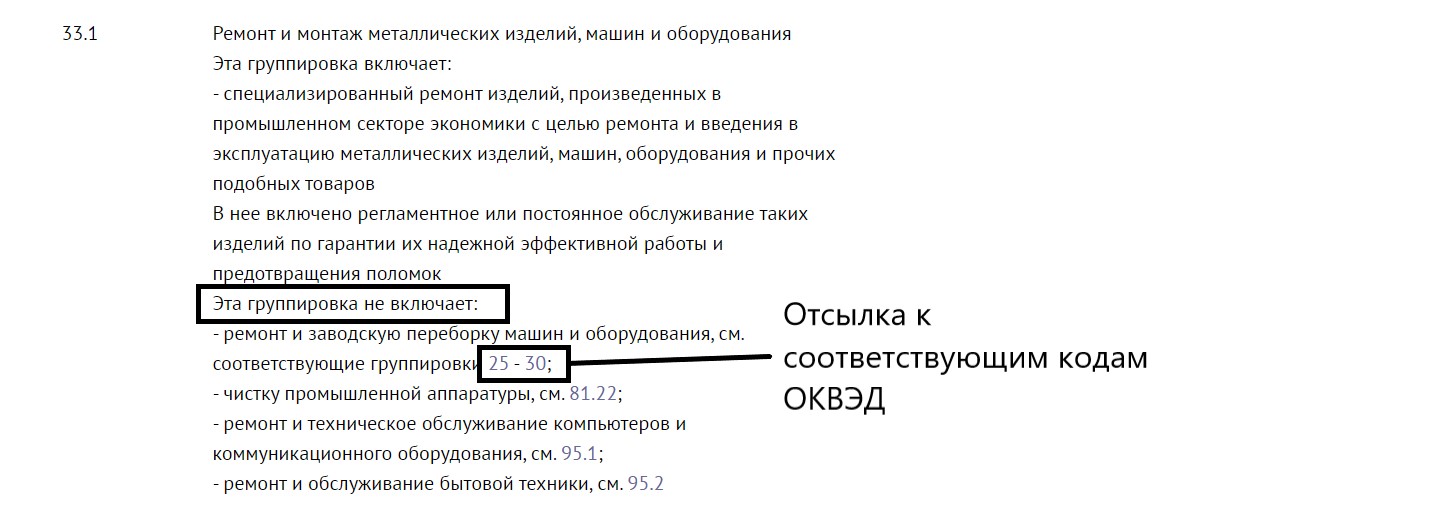

Как найти нужный код в классификаторе ОКВЭД-2

Чтобы вы легко могли сориентироваться и найти нужный код, классификатор ОКВЭД-2 чётко структурирован. В нём выделяют:

|

Категория |

Обозначение |

Пример из ОКВЭД |

|

Раздел |

Латинские буквы от «A» до «U» |

Раздел G — Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

|

Класс |

ХХ — два ничем не разделённых цифровых знака |

Класс 47 — Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

|

Подкласс |

ХХ.Х — три цифровых знака, разделённых одной точкой |

Подкласс 47.1 — Торговля розничная в неспециализированных магазинах |

|

Группа |

ХХ.ХХ — четыре цифровых знака, разделённых точкой попарно |

Группы 47.11 — Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах |

|

Подгруппа |

ХХ.ХХ.Х — пять цифровых знаков, разделённых двумя точками |

Подгруппа 47.11.1 — Торговля розничная замороженными продуктами в неспециализированных магазинах |

|

Вид |

ХХ.ХХ.ХХ — шесть цифровых знаков, разделённых попарно двумя точками |

Вид 47.24.21 — Торговля розничная мучными кондитерскими изделиями в специализированных магазинах |

В заявлении на регистрацию ИП или ООО нужно указать код из четырёх знаков или больше. Если четырёхзначный код определяет вид деятельности достаточно чётко, оставьте его.

Как показала практика COVID-19, супер-точные коды — не всегда хорошо. Например, предусмотрена льгота для ОКВЭД «91.04.1» деятельность зоопарков. Если вы выбрали код «91.04» шанс на льготу есть, а вот код «91.04.3» деятельность национальных парков — лишён такого права.

Если предприниматель хочет открыть магазин и продавать там в розницу овощи, фрукты и орехи, при регистрации в ИФНС он должен указать группу 47.21 «Торговля розничная фруктами и овощами в специализированных магазинах». При этом он может не вписывать в заявление подгруппы:

-

47.21.1 — Торговля розничная свежими фруктами, овощами, картофелем и орехами в специализированных магазинах;

-

47.21.2 — Торговля розничная консервированными фруктами и овощами и орехами в специализированных магазинах.

Если ИП будет продавать в розницу только орехи, то в заявлении нужно будет указать подгруппу 47.21.2, а не всю группу. Если осуществляемой деятельности соответствует целый класс, в заявлении придётся указывать все входящие в него группы.

Для упрощения выбора кодов и понимания их значения, ОКВЭД содержит расшифровку по видам деятельности.

Если какой-то класс или группа исключает определённый вид деятельности, рядом указан соответствующей ей код. Это также облегчает поиск.

Примерные критерии самостоятельной оценки рисков страхователей

1. Средняя заработная плата у данного страхователя ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

Средняя заработная плата для указанных целей рассчитывается по формуле:

Срз/пл = ФОТ / СрЧисл / Кол-во месяцев, где:

-

Срз/пл – средняя заработная плата;

-

ФОТ – фонд оплаты труда страхователя (база для начисления страховых взносов из расчета) за расчетный (отчетный) период;

-

СрЧисл – среднесписочная численность работников;

-

Кол-во месяцев – количество месяцев в расчетном (отчетном) периоде.

2.Непредставление страхователем в ходе камеральных проверок, проводимых региональными отделениями фонда, необходимых пояснений о выявлении несоответствия показателей деятельности и (или) непредставление в региональное отделение фонда запрашиваемых документов.

Понятие «непредставление страхователем в ходе камеральных проверок, проводимых региональными отделениями фонда, необходимых пояснений» предлагается конкретизировать. Предложена формула:

Кол-во в/тр — Кол-во исп/тр ˃ 0, где:

-

Кол-во в/тр – количество требований, выставленных региональным отделением фонда;

-

Кол-во исп/тр – количество исполненных страхователем требований.

3.Неоднократное представление страхователем уточненных расчетов, в которых величина облагаемой базы изменяется от ранее заявленной более чем на 10 %.

Данный критерий рассчитывается по формуле:

Мах% = 100 — (∑нсву / ∑нсвп х 100) ˃ 10 %, где:

-

Мах% – максимальный процент;

-

∑нсву – сумма начисленных страховых взносов в уточненном расчете;

-

∑нсвп – базовая сумма начисленных страховых взносов по всем квартальным расчетам на обязательное социальное страхование от НС и ПЗ (более двух расчетов за квартал и изменения в базе для начисления страховых взносов, приводящие к ее уменьшению).

4. Неоднократное снятие с учета и постановка на учет страхователя в региональных отделениях фонда в связи с изменением места его нахождения («миграция» между региональными отделениями фонда).

Переход из одного регионального отделения ФСС в другое определяется так:

Кол-во «передан» ˃ 2, где:

Кол-во «передан» – это количество записей страхователя с состоянием «передан».

5. Изменение размера страхового тарифа на обязательное социальное страхование от НС и ПЗ без изменения основного вида экономической деятельности.

Несовпадение страхового тарифа определяется таким образом:

Тариф страхователя ≠ Тариф РУСТ, где:

-

Тариф страхователя – размер страхового тарифа в расчете, указанный страхователем;

-

Тариф РУСТ – размер страхового тарифа в РУСТе (сведения из ЕГРЮЛ, где РУСТ – функциональный компонент ЕИИС «Соцстрах» «Регистрация и учет страхователей» фонда).

6. Фонд оплаты труда, сформированный страхователем для обложения взносами на обязательное социальное страхование от НС и ПЗ, меньше фонда оплаты труда, сформированного страхователем для обложения взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФОТ ВНиМ).

Указанный критерий определяется так:

ФОТ НСиПЗ ˂ ФОТ ВНиМ, где:

-

ФОТ ВНиМ – общая сумма выплат и вознаграждений по данным ФНС из расчета по страховым взносам;

-

ФОТ НСиПЗ – общая сумма выплат и вознаграждений по данным фонда из расчета, представленного страхователем.

7. Наличие у страхователя начисленных страховых взносов с сумм выплат и вознаграждений (ФОТ) работающим инвалидам в размере 60 % от установленного страхового тарифа.

Наличие страховых взносов, исчисленных по льготному тарифу, предлагается определять по формуле:

ФОТ инв х Страховой тариф (%) х 60 %, где:

ФОТ инв – общая сумма выплат и вознаграждений работающим инвалидам, сформированная страхователем для обложения взносами на обязательное социальное страхование от НС и ПЗ.

8. Расходы по обязательному социальному страхованию от НС и ПЗ, объем которых составляет 50 % от начисленных страховых взносов.

Доля расходов рассчитывается по формуле:

∑ Расходы / ∑Нсв ˂ 50 %,где:

-

∑ Расходы – общая сумма расходов по обязательному социальному страхованию от НС и ПЗ за отчетный (расчетный) период;

-

∑ Нсв – общая сумма начисленных страховых взносов.

Где найти актуальные реквизиты для уплаты страховых взносов в 2020

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2020 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Кто выступает плательщиком

Плательщиками взносов на случай травматизма выступают юридические лица (предприятия всех форм собственности) и индивидуальные предприниматели за своих работников. Начисляется на сумму заработной платы.

За сотрудников, с которыми заключается договор ГПХ, где не прописаны условия страхования, работодатель вносить средства не обязан.

К перечню выплат не относится:

- единовременная материальная помощь;

- выплаты больничных листов;

- выходные пособия;

- суммы, которые выплачиваются при причиненном вреде на производстве;

- некоторые другие выплаты определены законодательством.

Детально о суммах выплат, на которые не начисляются взносы по травматизму, можно узнать, прочитав ФЗ №125.

Отчисления на травматизм делают на такие виды поступлений:

- зарплата;

- премиальные;

- компенсация за отпуск;

- надбавки.

На целевые государственные выплаты, расходы на повышение квалификации персонала, выплаты при ликвидации предприятия отчисления не производятся.

https://youtube.com/watch?v=7yX_zYusOjQ

Что проверяет ФСС?

Во время плановых визитов инспекторов ФСС интересуют:

-

правильность расчета страховых взносов, включая те, которыми занимается ФНС – например, ВНиМ (взносы по временной нетрудоспособности и материнству);

-

выплаты при наступлении страховых случаев – при получении травм на производстве, выход в декрет, временная нетрудоспособность по больничному и пр.;

-

выдача застрахованным сотрудникам путевок на санаторно-курортное лечение.

Почти всегда проверяют больничные листы:

-

соответствует ли образец Госстандарту;

-

присутствует ли подпись врача, четкий оттиск печати;

-

нет ли признаков поддельного или неоригинального больничного;

-

верно ли заполнен документ работодателем – при наличии ошибок их нужно зачеркнуть, а правильные сведения указать на обратной стороне вместе с надписью «Исправленному верить», подписью руководителя и печатью организации (при наличии);

-

есть ли ошибки в заполнении, допущенные медицинским учреждением – в этом случае больничный признается недействительным, а застрахованному лицу нужно будет получить дубликат документа.

Кроме этого, конечно же, проверяют правильность расчета самого пособия.

Как самостоятельно оценить риски визита инспекторов ФСС?

ФСС опубликовал критерии самостоятельной оценки рисков для предпринимателей: с их помощью все заинтересованные лица могут оценить вероятность плановых и внеплановых проверок в ближайшей перспективе.

Для расчетов понадобятся следующие сведения:

-

информация о начисленных и уплаченных взносах;

-

сведения из 4-ФСС;

-

данные по страховым взносам, которые находятся в ведении ФНС.

Рассмотрим порядок расчета подробнее.

Размер средней зарплаты на предприятии.

Если это значение ниже средних показателей по отрасли, то риск визита ФСС повышается. Для расчета используется следующая формула:

Средняя зарплата = Фонд оплаты труда за отчетный период из 4-ФСС / среднесписочная численность сотрудников / количество месяцев в расчетном периоде

Обратите внимание, что полученное значение нужно сравнить со средним уровнем зарплаты не в отдельном регионе, а в целом по отрасли или по конкретному виду деятельности. Уточнить актуальные показатели можно на сайте ФНС.. Сюда же относят и отказ предоставить проверяющим из фонда те или иные документы

Формула расчета при этом выглядит так:

Сюда же относят и отказ предоставить проверяющим из фонда те или иные документы. Формула расчета при этом выглядит так:

Количество требований, выставленных ФСС – Количество исполненных требований > 0

Количество корректировок, при которых уточняется размер облагаемой базы

Особое внимание уделяется корректировкам в сторону уменьшения базы. Расчет производится по формуле:. Максимальный процент = 100 – (сумма начисленных взносов в уточненной отчетности / базовая сумма начисленных взносов Х 100)

Максимальный процент = 100 – (сумма начисленных взносов в уточненной отчетности / базовая сумма начисленных взносов Х 100)

Если за отчетный период компания представила более 3 уточненных расчетов, при этом величина облагаемой базы менялась более чем на 10%, то риск визита ФСС увеличивается.

«Миграция» страхователя между региональными отделениями ФСС

Если организация многократно снималась с учета в одном месте, а затем вставала на учет в другом, то такие «перебежки» могут вызвать подозрение у представителей ФСС: так часто поступают мошенники и фирмы-однодневки.

Риски в этом случае рассчитываются так:

Количество записей с формулировкой «передан» > 2

Изменение страхового тарифа без смены вида экономической деятельности

Любое изменение величины страхового тарифа по ОСС, не подтвержденное изменением основного вида деятельности по ОКВЭД, вызывает интерес у представителей фонда. На практике это можно выразить следующей записью:

Тариф страхователя ≠ Тариф, указанный в системе «Соцстрах»

Дело в том, что страховой тариф напрямую влияет на размер страховых взносов. Когда предприниматель переходит на меньший тариф, он снижает класс профессионального риска: если при этом вид деятельности остается прежним, фонд вправе заподозрить попытку обмана. Чтобы избежать подобной ситуации, позаботьтесь о наличии обоснования для увеличения или изменения тарифа.

ФОТ НС и ПЗ меньше ФОТ ВНиМ

Речь идет о двух фондах оплаты труда (ФОТ): от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ), а также на случай временной нетрудоспособности по больничному листу или в связи с материнством (ВНиМ).

Если сумма выплат и вознаграждений в первом случае окажется меньше, чем во втором, в ФСС таким обстоятельством точно заинтересуются. В виде записи это выглядит так:

ФОТ НС и ПЗ по данным расчета, представленного страхователем < ФОТ ВНиМ по данным ФНС

Наличие страховых взносов по льготным тарифам

Речь идет о страховых выплатах и вознаграждений работающих инвалидов, которые учитываются при расчете ФОТ НС и ПЗ:

Фонд оплаты труда инвалидов Х страховой тариф в % Х 60%

Величина расходов по страхованию НС и ПЗ менее 50% от суммы всех страховых взносов

Если за отчетный период расходы по страхованию НС и ПЗ составляют менее половины от всех начисленных взносов, то предпринимателю стоит ждать повышенного внимания со стороны представителей ФСС.

В общем виде формула выглядит следующим образом:

Сумма расходов НС и ПЗ / Сумма начисленных страховых взносов < 50%

В ФСС уверены, что регулярная оценка деятельности компании по данным критериям поможет малому бизнесу самостоятельно выявлять и исправлять ошибки при расчетах страховых взносов, а значит снизит риск попадания своей организации в список объектов для выездных проверок.

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ ).

Методика расчета

Страховые взносы от несчастного случая в 2021 рассчитываются бухгалтером ежемесячно путем умножения базы по взносам на тарифную ставку.

База взноса – это количество денег, которое получил работник за отчетный месяц. Сюда может входить не только заработная плата, но и другие денежные вознаграждения, рассмотренные выше. Рассчитывается как разница между выплатами по трудовому договору и не облагаемыми взносами.

Пример. Предприятие «Красный луч» занимается добычей кобальтовой руды – 07.29.22. Это 32 класс риска. Для этой группы присвоен тариф 8,5, так как это опасный вид деятельности, травмы, полученные на работе, могут иметь серьезные последствии, тянущие за собой большие финансовые траты. Фонд зарплаты работников в марте 2021 года – 2,4 млн. руб. Отдельным работникам была выплачена материальная помощь в размере 17 тыс. рублей. Исходя из этого:

- база взноса=2400000-17000=2383000 руб.;

- сумма отчислений=2383000*8,5%=202555 руб.

Полученная сумма отчисляется компанией на специальный счет в ФСС.