Страховой бизнес и страхование: сущность, отличие понятий и развитие в россии

Содержание:

- Предоставляемые услуги

- Денежная сторона вопроса

- Как стать брокером по автострахованию?

- Как открыть страховую компанию: регистрация и лицензирование

- Расходы, которые понадобятся для того, чтобы открыть агентство

- Выгодный вариант – страховой магазин

- Ценник на RENI

- Алгоритм открытия агентства по страхованию

- Виды страховых услуг

- Открытие филиала компании

- Выход на рынок

- Правила открытия ИП

- Привлечение клиентов

- Бизнес-план страховой компании

- Рентабельность страховой компании

- Виды страховых агентств

Предоставляемые услуги

Спектр предоставляемых услуг страхового агентства, ориентированных на юридических лиц:

| Объект страхования | Описание |

| Имущество | Данная услуга позволяет сократить риск возникновения непредвиденных расходов/убытков в случае порчи/уничтожения/кражи застрахованных объектов имущества |

| Ответственность перевозчика | Предприниматели, чей бизнес связан с транспортировкой различных грузов, могут защитить свой коммерческий транспорт или/и объект перевозки |

| Ответственность строительных организаций | В декабре 2012 года был принят Федеральный закон №294, обязующий застройщиков страховать свою гражданскую ответственность перед дольщиками. Таким образом строительные компании защищают свои обязательства по передаче жилого помещения участнику долевого строительства в срок, указанный в договоре.

Также предприятия защищают себя от возможности возникновения технических рисков. Данный вид страхования является залогом финансовой безопасности фирмы, ведущей строительно-монтажные работы. Это защищает застройщика от многочисленных рисков для строящихся объектов, имущества и спецтехники на стройплощадке. |

| Финансовые риски | Бизнесмен может защитить свое дело от таких опасностей, как:

|

| Персонал | Данная страховка позволяет работодателю сократить расходы в случае возникновения производственных травм и болезней сотрудников. |

Спектр основных услуг страхового агентства, ориентированных на физических лиц:

| Объект страхования | Описание |

| Имущество | Клиент может застраховать:

Таким образом, покупатель страхового продукта защищает свое имущество от следующих рисков:

|

| Жизнь/здоровье | Данная услуга позволяет обеспечить родных и близких застрахованного гражданина (в случае наступления серьезной болезни или смерти последнего) определенными денежными средствами |

| Автомобиль | Здесь предполагается продажа двух видов полисов:

Для агентства наиболее прибылен второй тип услуги. Владелец авто получит компенсацию в случае наступления страхового случая, например:

|

| Ипотека | Этот продукт поможет клиенту агентства исполнить свои долговые обязательства перед кредитной организацией, например, в случае потери привычного дохода из-за:

|

| Медицинская помощь | Добровольное медицинское страхование позволяет получить:

|

Денежная сторона вопроса

В рамках бизнес-плана страхового агентства или компании нужно посчитать начальные и текущие расходы, а затем спрогнозировать предполагаемую прибыль.

https://youtube.com/watch?v=lgnkWjyODt4

Начальные вложения и текущие расходы

Для каждого конкретного случая начальная сумма будет разной. Это зависит еще и от региона России. Но, говоря о примерных начальных вложениях, стоит назвать сумму от 7 000 000 рублей.

Что в нее входит:

- Аренда помещения – 50 000 руб. за год;

- Подготовка документации – 700-900 тыс. руб.;

- Ремонт помещения и закупка оборудования – 2 млн. руб.;

- Рекламная кампания – 3 млн. руб.;

- Административные затраты – 1 млн. руб.

Всего: 7 млн. руб.

Текущие расходы будут состоять из:

- Выдачи заработных плат сотрудникам;

- Оплаты телефона/интернета;

- Оплаты коммунальных услуг;

- Непредвиденные расходы (к примеру, из-за поломки техники);

- Печать рекламной литературы;

- Продвижения компании на рынке;

- И т.д.

Прибыльность

Чтобы прибыль от страхового бизнеса постоянно росла, нужно внимательно следить за всеми изменениями на рынке, и проводить мониторинг деятельности конкурентов. Только так можно создать эффективный маркетинговый план, и оперативно вносить правки в список услуг компании.

Как стать брокером по автострахованию?

Начинать заниматься автострахованием можно совершенно без стартового капитала и собственных вложений. Многие предприниматели вначале работают страховыми брокерами, сотрудничая со специализированными компаниями, за комиссионные помогая клиентам в выборе нужного страхового продукта. Отличие брокера от агента заключается в том, что первый специалист не представляет интересы ни одной из сторон, он просто выполняет возложенные на него страховщиком либо страхователем функции, получая за это определенное денежное вознаграждение.

На видео: Страховой брокер

Основные услуги, предоставляемые страховыми брокерами, заключаются в следующем:

- предоставление консультаций относительно выбора страховой компании;

- консультативная помощь при составлении договоров;

- помощь при выборе наиболее подходящего и выгодного страхового продукта.

Если клиенту страхового брокера потребуется изменений положений договора или прочие сопроводительные услуги, такая деятельность также будет входить в обязанности специалиста по страхованию.

| Страховой агент | Страховой брокер |

|

физическое лицо |

юридическое лицо (страховая компания); |

|

представитель нескольких или одной страховой компании; |

обязан иметь лицензию на осуществления деятельности, связанной с заключением страховых договоров; |

|

доверенное лицо, которое защищает права и интересы страховщика, однако в его обязанности не входят выплаты денежных возмещений в случае, если произошел инцидент, прописанный в страховом договоре; |

представитель страхователя – защищает интересы клиента перед страховыми компаниями и другими инстанциями (суд, экспертные организации); |

|

консультирует потенциальных клиентов и осуществляет продажу страховых договоров. |

посредник (не является сотрудником ни одной из страховых компаний); |

|

способен заключать договора с различными страховыми компаниями, защищая интересы клиента, и предлагая ему наиболее выгодный вариант соответствующего договора; |

|

|

компания, которая урегулированием убытков при возникновении страхового случая. |

Чтобы начать брокерскую деятельность в сфере автострахования, потребуются такие шаги:

- определиться с компаниями, подходящими для сотрудничества;

- подготовить необходимые учредительные документы;

- предложить свои услуги специализированным компаниям, выбрав подходящие продукты для дальнейшей работы;

- подписать договор агента.

Для того чтобы заниматься этим видом деятельности, нужно предоставить лишь документы, удостоверяющие личность, без оформления статуса частного предпринимателя. Правда, для беспроблемной отчетности перед налоговой компанией желательным условием будет все же оформление статуса индивидуального предпринимателя.

Среди важных особенностей, на которые брокеру нужно обратить внимание – необходимость обязательного лицензирования этой деятельности. Существует несколько важных преимуществ, которыми отличается работа в статусе брокера без учреждения полноценной компании

Прежде всего, не потребуется аренда офиса и приобретение всего необходимого оборудования и офисной техники. Кроме того, не возникнет проблемы найма сотрудников и выплаты им заработной платы. Правда, открыв успешное агентство, предлагающее услуги автострахования, можно рассчитывать на большую прибыль и возможность расширения компании

Существует несколько важных преимуществ, которыми отличается работа в статусе брокера без учреждения полноценной компании. Прежде всего, не потребуется аренда офиса и приобретение всего необходимого оборудования и офисной техники. Кроме того, не возникнет проблемы найма сотрудников и выплаты им заработной платы. Правда, открыв успешное агентство, предлагающее услуги автострахования, можно рассчитывать на большую прибыль и возможность расширения компании.

Как открыть страховую компанию: регистрация и лицензирование

Страхованием может заниматься исключительно юридическое лицо, поэтому в первую очередь необходимо определиться с формой собственности.

Это может быть ОАО, ЗАО, ООО, ОВЗ.

В классификаторе ОКПД 2 ваш страховой бизнес относится к «Услугам финансовым и страховым».

В зависимости от того, какую деятельность вы выберете, будете попадать под (ОКПД 2) 65:

- (ОКПД 2) 65.1 «Услуги по страхованию»;

- (ОКПД 2) 65.2 «Услуги по перестрахованию».

После того, как вы определились с формой собственности своей страховой компании, необходимо приступать к составлению названия.

В соответствии с законодательством в наименовании должно присутствовать слово «страхование» или же его производная.

Также следует определиться с директором, учредителями и главным бухгалтером вашей страховой компании.

Здесь понадобятся их ИНН, паспорта, а для директора и главбуха — документы о соответствующем образовании и трудовые книжки.

Иногда могут запросить договор об аренде или владении помещением, в которым бы собираетесь предоставлять страховые услуги.

После процедуры регистрации страховой компании необходимо приступать к получению лицензии.

Этот этап будет самым сложным и затратным.

Для начала необходимо сказать, что уставный капитал страховой компании должен составлять:

- 60 миллионов рублей — для предоставления услуг, связанных только с медицинским страхованием;

-

120 миллионов рублей — для всех остальных видов услуг.

Причем эта сумма может увеличиваться на определенный коэффициент для отдельных видов страхования, которые определены Законом РФ «Об организации страхового дела в Российской Федерации».

Стоит отметить, что каждый вид страхования лицензируется отдельно, и за него вносится дополнительные взносы в уставный капитал.

Может, вначале не вы задумываетесь над этим, но если вы располагаете дополнительными денежными средствами, то внесите их сразу, чтобы потом не подавать дополнительные заявления на получение лицензии.

Для получения лицензии необходимо подать в Департамент страхового рынка при Центральном банке Российской Федерации следующий пакет документов:

- заявление на получении лицензии;

- устав страховой компании;

- другие учредительные документы, в которых прописываются правила, принципы и тарифы страховых услуг;

- документ о регистрации страховой компании;

- сведения об учредителях;

- бизнес-план с детальным пояснением всех вопросов;

- сведения о внутреннем аудите;

- документы, подтверждающие внесение уставного капитала в полном объеме;

- документ о внесении оплаты государственной пошлины.

Также страховой надзор может запросить документы, которые подтверждают образование и квалификацию генерального директора.

Ранее на получение лицензии требовалось примерно 6 месяцев.

Но сейчас в связи с изменениями в законодательстве страховой надзор уже в течение 30 рабочих дней принимает решение о согласии и отказе на ее выдачу.

И уже в течение 5 рабочих дней он сообщает об этом.

В принципе регистрация и лицензирование — это наиболее сложные этапы при открытии страховой компании, преодолев которые можно приступать к дальнейшим действиям.

Стоит заметить, что полученная лицензия является бессрочной, то есть вам не нужно ее продлевать через несколько лет деятельности после открытия страхового бизнеса.

Расходы, которые понадобятся для того, чтобы открыть агентство

Стоит знать, что в каждом случае сумма вложений должна просчитываться индивидуально. В данном бизнес-плане рассматривается пример для Москвы. Затраты, которые понадобятся для открытия страхового агенства и его функционирования 1 год составляют приблизительно 7000000 рублей. При этом сумма содержит следующие статьи расходов:

- аренда помещений для 1 года работы – 3000000 рублей;

- оформление необходимых документов – 500000 рублей;

- расходы на ремонт офисов, закупку мебели, оргтехники и необходимого оборудования – 1000000 рублей;

- оплата рекламной компании и расходы на другие способы привлечения клиентов за 1 год работы – 2000000 рублей;

- оплата административных расходов за год составляет 500000 рублей.

Помимо этого не стоит забывать, что необходимо иметь уставной капитал в размере хотя бы 20000000 рублей, средства на оплату проделанной сотрудниками работы – еще 3000000 рублей.

Расходы достаточно большие, поэтому рекомендуется сперва изучить рынок предоставления услуг страхования в конкретном городе и проанализировать тенденцию развития данного бизнеса в течение последних двух-трех лет.

Возможность привлечения инвесторов для открытия страхового агентства

В связи с тем, что страховой бизнес требует наличия большого количества денежных средств, а самостоятельно найти необходимую сумму финансов может не каждый, можно задуматься над тем, чтобы попытаться подключить инвесторов. При этом не рекомендуется раздумывать над тем, чтобы взять кредит в банке. Проценты на крупные суммы достаточно большие, поэтому бизнес скорее всего не окупится. Вариант найти инвесторов более подходящий, кроме того, привлечь их не составит большого труда – достаточно просто заинтересовать их в прибыльности дела.

Выгодный вариант – страховой магазин

Крупные страховые компании берут на себя огромные риски. Чтобы грамотно составить страховое предложение, необходима работа целой группы специалистов высокого уровня, которые изучают не только рынок и запросы клиентов, но и подсчитывают вероятность страховой выплаты по договорам для каждой группы. В зависимости от этого формируется стоимость продукта. Кроме того, в каждом государстве существуют свои, позволенные законом виды страхования.

Вывод нового продукта на рынок обходится в этом виде бизнеса очень дорого. Оплачивается не только работа специалистов, но и крупная рекламная кампания, которая позволяет заинтересовать потенциальных клиентов. В зависимости от региона открытие подобной компании с нуля вместе с выходом нескольких оригинальных продуктов обойдется от полумиллиона до миллиона долларов.

Конечно, знает современный страховой бизнес примеры более дешевого выхода на рынок и более быстрого получения доходов. Страховой магазин – это посреднические услуги между крупными компаниями и розничными клиентами. Получая уже готовые полисы по низким ценам, магазин осуществляет их продажу клиентам, подняв стоимость с учетом своих расходов и возможностей на рынке. Вот почему магазины могут заполучить выгодных клиентов:

- Клиент ничего не теряет в средствах, поскольку фирма не предложит пакет клиенту по ценам страховых агентов или магазинов. А вот в магазине оптовым или крупным клиентам может быть снижена стоимость. Хотя такие скидки осуществляются за счет собственного вознаграждения, но привлечение выгодной клиентуры в данном случае более предпочтительно, чем немного больший разовый заработок.

- Магазины могут работать с продуктами многих компаний, предлагая клиентам большой выбор самой разной продукции по всем видам страхования. Каждый сможет определить для себя оптимально возможный вариант.

- Консультанты заинтересованы в продаже страховок так же, как и страховые агенты, вот только их никто не обязывает выполнять норму. Возможности намного шире, что действительно позволяет честно помочь клиенту, а не просто заработать на нем деньги. Это становится причиной появления постоянной клиентуры.

Выбор помещения

Собственное помещение с постоянным юридическим адресом – своего рода гарантия надежности, респектабельности и ответственности за действенность страхового договора.

Желательно выбрать местность, где постоянно наблюдается большое скопление людей. В этом случае подойдут центральные районы, здания возле крупных рынков и автосалонов. Стильная вывеска и полновесная рекламная кампания обязательно должны присутствовать.

Вот на помещении вполне можно экономить. Совершенно не нужны просторные залы и дорогостоящий ремонт. Достаточно обставить в офисном стиле небольшой зал. Легкие конструкции и идеальная чистота – все, что нужно в данном случае.

Персонал

А вот режим работы желательно сделать продолжительным. Часто клиенты имеют возможность заняться вопросами страхования только после окончания рабочего дня, поэтому для таких заведений нормально работать и 12 часов в сутки. Естественно, штат расширяется в соответствии с нормами трудового законодательства.

Поскольку для успешного бизнеса необходимо привлечение специалистов высокого уровня, то и заработные платы должны быть соответственными. Обычно часть оплаты устанавливается фиксированно, а вторая зависит от объема продаж. Процентное соотношение выбирается в зависимости от продуктов страхования.

Какие услуги выбрать

Различаются следующие виды страхования:

- Личное. Относится к страхованию жизни и здоровья клиента или его близких.

- Имущественное. Речь идет о возмещении убытков для жилья, транспорта, бизнеса, грузов и прочего в страховых случаях.

- Страхование ответственности (работодателя, перевозчика, предприятия, профессионала и прочих).

- Страхование экономических рисков (как коммерческих, так и технических, финансовых, правовых и даже политически-правовых).

Обычно страховые магазины работают с первыми тремя пунктами, которые пользуются большей востребованностью. И клиентами чаще становятся не организации, а физические лица.

Если говорить о перспективе, то ее пока прогнозировать сложно. Российское страхование находится только на стадии становления. Однако при условии западного пути развития рынок будет расти быстро, принося значительный доход всем, кто успел к этому моменту занять устойчивую позицию.

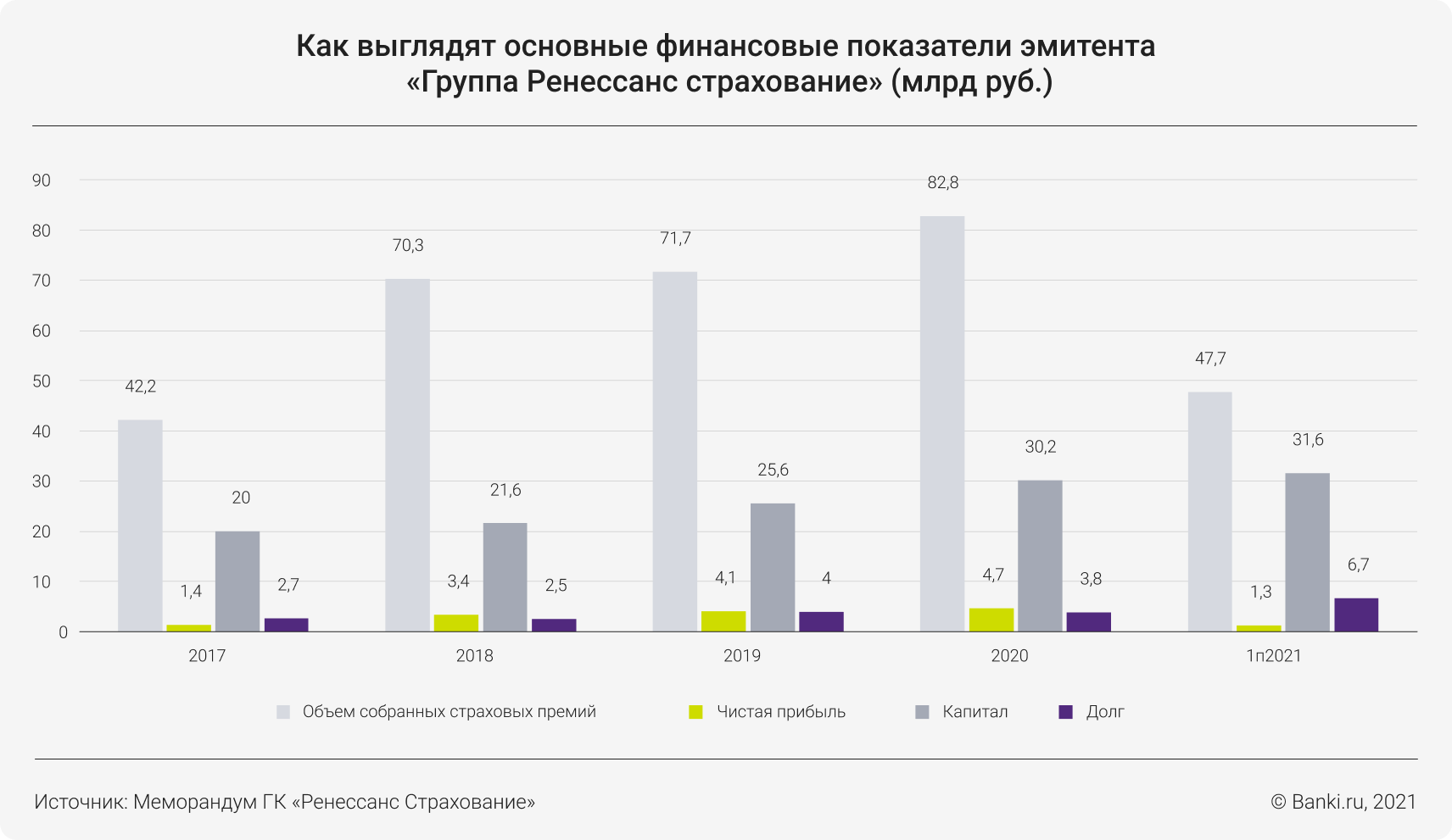

Ценник на RENI

Не переоценена ли компания и, может быть, 120 рублей за бумагу — дорого? Теперь посмотрим на отношение цены акции страховщика к его прибыли, тот самый показатель P/E. Вычисляя его, инвестор определяет, за сколько лет при актуальной годовой прибыли окупятся вложения инвестора в компанию. Здесь уже есть много версий вычислений, но все они условны, так как пока неизвестной остается полученная прибыль компании на акцию. Те, кто считает, пока пользуются прогнозными значениями. Так, в ФГ «Финам» сделан расчет — P/E = 14,36, и тут же авторы отмечают, что американский сектор страхования имеет аналогичный коэффициент на уровне 16. Показатель для развивающегося страхового рынка выглядит вполне приемлемым в сравнении с коллегами из США.

Если же мы захотим понять, насколько цена акции справедлива по отношению к стоимости чистых активов компании, это отражает мультипликатор P/B. По данным «Финама», балансовая стоимость компании «Ренессанс страхование» после IPO составляет 50,717 млрд рублей, и если на эту величину разделить капитализацию, то P/B = 1,3. Это говорит о том, что существенной переоценки по отношению к рынку нет — например, у RGSS он около 2,3.

Алгоритм открытия агентства по страхованию

Опытные страховщики со временем решают перейти от простой консультационной и посреднической деятельности к открытию собственного агентства, специализирующегося на автостраховании.

Учредить агентство по страхованию, основными отраслями действия которых будет консультирование частных и юридических лиц относительно оптимального варианта страхования автомобилей за определенное финансовое вознаграждение, немного сложнее, но эта деятельность не требует значительных затрат. Начать учреждение такого агентства можно, зарегистрировавшись как индивидуальный предприниматель.

Преимущество такого вида бизнеса предполагает минимум стартовых вложений и, соответственно, рисков.

Открытие агентства предусматривает следующие шаги:

- получение статуса индивидуального предпринимателя, для чего кандидат направляется в налоговую службу, предоставляя все документы, требуемые ее специалистами;

- выбор компаний, подходящих для дальнейшего сотрудничества. После этого в выбранные организации направляют запрос относительно заключения договора;

- поиск помещения для размещения агентства, закупка мебели, компьютерной и офисной техники, заключение договоров с коммунальными службами;

- наем нужного количества сотрудников, при необходимости придется начать обучение персонала;

- организация рекламы нового агентства, желательно для большей эффективности для этой цели обратиться к профессионалам в сфере маркетинга, а также заняться интернет-раскруткой рекламы компании.

Прибыль, которую будет получать агентство, а значит, и его учредитель, зависит преимущественно от того, насколько эффективной будет работа специалистов, поскольку заработком компании, по сути, будет процентная ставка со всех оформленных агентством страховых полисов.

На видео: Страхование авто как бизнес

Виды страховых услуг

Рассмотрим пример бизнес-плана страховой компании и начнём с того, что существует несколько видов страхования. Компания вправе специализироваться на одном (например, автострахование), а может заниматься сразу несколькими. Второй вариант считается более выгодным, так как существенно расширяет круг потенциальных страхователей.

Между собой виды страхования различаются категорией страхуемого объекта, а как следствие — популярностью. Например, в России распространено страхование автомобилей, а личное встречается в десятки раз реже. На практике иногда используется деление на добровольное и обязательное страхование.

Виды страхования различаются в зависимости от страхуемого объекта, а также добровольности мероприятия

Виды страхования различаются в зависимости от страхуемого объекта, а также добровольности мероприятия

Личное

Эта категория объединяет все виды страхования, относящиеся к отдельному человеку. Можно застраховать свою жизнь или здоровье. Встречается заключение страхового соглашения на отдельное заболевание или на конкретную часть тела, от несчастного случая или при выезде за границу. В большинстве случаев сложно определить размер выплат — невозможно, например, определить, сколько стоит жизнь человека.

То есть человек защищает себя или своих близких от бедности в случае смерти или лишения трудоспособности. Поэтому во время заключения договора ориентируются на годовой доход страхователя.

Ещё одной разновидностью личного страхования является пенсионное. Срок действия такого соглашения обычно привязывается к сроку пенсионного возраста (от 55 до 65 лет). После «выхода на пенсию» страховщик может получать ежемесячные выплаты (пожизненную ренту) или разом забрать накопленную сумму. Подобные договоры, как правило, предусматривают наследование, то есть родственники получают право на выплаты, если страховщик не дожил до пенсии.

Имущественное

Наиболее обширная группа объектов страхования представлена разного рода имуществом граждан и компаний. Сюда входят недвижимость, автомобили, оборудование, грузы, любые материальные ценности. Фактически, можно застраховать любой объект, существующий в реальном мире, и на который у страхователя есть право собственности. Чаще всего собственность страхуют от:

- чрезвычайных ситуаций, огня, залива;

- катастроф (падения самолёта, затопления корабля, бури);

- кражи;

- ущерба, нанесённого третьими лицами;

- потери;

- строительно-монтажных рисков;

- военных действий или уничтожения в результате военных действий;

- повреждения животными, насекомыми, грызунами.

Страхователь и страховщик персонально формулируют условия договора в каждом отдельном случае, исходя из наиболее вероятных угроз

Для сторон критически важно конкретно обозначить страховой случай, чтобы упростить себе работу в будущем. Следует избегать расплывчатых и неконкретных понятий, потому что иначе добиться выплат будет сложнее — компания может отказаться признавать случай страховым. В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

Страхование ответственности

Более сложный вид страхования, когда объектом договора выступает вред имуществу третьих лиц, который потенциально может нанести застрахованное лицо. Часто используется в бизнесе и производстве. Наиболее распространённые виды ущерба:

- имущественный;

- личный;

- моральный;

- косвенный.

Например, если предприятие является источником повышенной опасности, от его деятельности могут пострадать третьи лица. К примеру, завод, выбрасывающий опасные отходы, может навредить гражданам, живущим по соседству. На этот случай уместно застраховаться от косвенного ущерба: если пострадавший решит взыскать деньги с компании, она заплатит не из своих средств, а через страховщика.

Страхование рисков

Бизнесу может быть выгодно страховать себя от финансовых рисков — например, от невыполнения контрагентом своих денежных и любых других обязательств. Например, от банкротства или от отказа платить по договору. Этот вид страхования не распространён в нашей стране. Он довольно сложен, потому что в договоре требуется определить потенциальные угрозы страхователю, это не всегда легко.

Также страховая компания должна убедиться, что застрахованное лицо не вступит в сговор с одним из партнёров и не нанесёт себе ущерб намеренно, чтобы добиться выплат.

Открытие филиала компании

Не всегда есть смысл открывать собственную страховую компанию. Иногда следует задуматься над тем, чтобы открыть подобное предприятие по франшизе отечественного или государственного страховщика. Открывая чье-либо представительство, вы решите одну из важнейших проблем, которая возникает перед начинающими бизнесменами: не придется раскручивать собственный бренд. Однако существует и обратная сторона медали: открывая брокерскую компанию и продавая полисы известных и раскрученных брендов, вы будете получать лишь процент от их продаж. Поэтому обдумайте данные варианты и решите, какой из них для вас лучше.

Если вы все же решили вместо собственной компании открыть филиал уже существующей, вам необходимо, в первую очередь, определиться с тем, кого вы представляете. Следующим этапом станет предложение собственных услуг и переговорный процесс, после которого вам будет необходимо заключить со страховщиком договор.

Как правило, основу договора составляет приобретение вами франшизы компании, филиал которой вы откроете, а со своей стороны страховщик предоставит вам все необходимое для начала работы. Дальнейшие действия аналогичны предыдущему пункту, однако хлопот в данном случае все же несколько меньше, ведь компания даст вам все нужные документы и разрешения для открытия филиала.

Выход на рынок

Начало истории на Московской бирже для компании «Ренессанс страхование» было связано с планами разместить первичные (то есть впервые предложенные к продаже) обыкновенные акции на 18 млрд рублей. Еще на 7,2 млрд рублей собирались продать свои активы действующие акционеры.

Как распределялись доли владельцев в «Ренессанс страховании» до IPO

От полноценного вторичного компонента при заполнении книги заявок отказались, оставив только первичный на 250 млн долларов плюс опцион на доразмещение до 10% базового объема сделки. Речь об акциях, которые взаймы для размещения на рынке дают действующие акционеры. Финансовые компании (букраннеры), сопровождающие IPO страховщика, обязуются их выкупать в течение 30 дней с начала торгов бумагами, если цена на них будет падать. То есть в этот момент инвесторы будут видеть котировки с искусственной поддержкой. Расчет на то, что инвесторы увидят: сделки с активом проходят (ликвидность: возможность быстро его продать есть), что покупают даже с ценой ниже рынка, и последуют примеру букраннера.

Группа «Ренессанс страхование» смогла привлечь 17,7 млрд рублей (более 50% заявок от российских инвесторов, остальное — от европейских и американских). Рыночная капитализация компании составила 66,8 млрд рублей. У «Росгосстраха» (с 2013 года на бирже, тикер RGSS), единственной компании из того же сектора, актуальная (на начало ноября 2021 года) капитализация — 112,6 млрд рублей (на бирже обращается более 489,5 млрд акций, бумаги считаются малоликвидными).

Правила открытия ИП

Правила открытия ИП

В основном заниматься автострахованием частные лица начинают с открытия статуса индивидуального предпринимателя

Тем, кто создает бизнес с нуля, важно знать последовательность действий для того, чтобы получить такой статус. Прежде всего, руководствуясь существующими законодательными документами, нужно выбрать подходящий налоговый режим

Затем в предложенном к заполнению бланке указать коды ОКВЭД, отвечающие выбранному виду деятельности. Следующий важный этап – подать составленное в соответствии с установленной формой заявление в налоговую службу и оплатить стандартную государственную пошлину. Из документов, требуемых для подачи заявления, важно иметь ксерокопии личных документов, квитанцию о том, что была уплачена необходимая пошлина, а также, при необходимости, заявление о желании предпринимателя перейти на упрощенную налоговую систему. На рассмотрение заявления и оформление статуса ИП обычно нужно около трех дней, после чего можно начинать деятельность страхового брокера или страхового агентства.

Коды ОКВЭД для страховки

Привлечение клиентов

Распечатка листовок, развешивание баннеров, объявления по телевидению, радио – второй шаг.

Третий и основной – привлечение клиентов агентами. Предположим вы занимаетесь страхованием автомобилей, значит, искать клиентов необходимо в автосалонах, автосервисах, на автостоянках и т. п.

Большая часть клиентов нарабатывается именно таким «живым» способом и чем убедительнее будет звучать речь агента, тем больше найдется желающих застраховать свое имущество в вашей компании.

Бизнес-план страховой компании

- Устав от 20 млн рублей.

- Затраты на регистрацию от 30 000 рублей.

- Аренда от 100 000 рублей.

- Ремонт, обустройство, закупка техники и мебели от 300 000 рублей.

- Зарплата от 250 000 рублей.

- Реклама и сайт от 80 000 рублей.

На первоначальном этапе потребуется вложить от 20 760 000 рублей.

Бизнес-план страховой компании с расчетами.

Рентабельность страховой компании

Несмотря на крупные первоначальные вложения страховой бизнес считается достаточно прибыльным делом. При правильной организации, подборе квалифицированных сотрудников страховая компания может окупиться уже менее чем за четыре года, при условии, что 10% будет оставаться в бюджете от страховой премии.

1. Отсутствие стартового капитала

Решить эту проблему можно поиском инвесторов. Прежде чем приступать к этому делу необходимо составить успешный, подробный бизнес-план, который смог бы заинтересовать потенциального инвестора и выделить вас из массы других предпринимателей.

И о выгодных условиях для вкладчика не стоит забывать, они должны быть немного приятнее и прибыльнее для него, чем у других подобных компаний.

2. Дефицит качественных кадров

На этапе подбора персонала также могут возникнуть трудности. Может быть много желающих, а вот тех, кто действительно сможет привлечь клиентов и поднять доход компании найти сложно. Выход – поиск среди знакомых, переманивание у конкурентов, мотивация для агентов.

3. Вероятность того, что одновременно наступит множество страховых случаев

Спрогнозировать этот момент невозможно и только надеяться остается, что не случится такого. Но в расчет брать этот факт необходимо.

Начать свое дело в сфере страхования достаточно сложно, но можно, располагая необходимой денежной суммой или имея инвесторов.

Для открытия страховой компании понадобится получить лицензию, а после начинать подыскивать сотрудников, обращая особенное внимание на их способность убеждать и заинтересовывать. Успех бизнеса, несомненно, зависит от мастерства руководителя, но в страховом деле и агенты играют не последнюю роль.. Реклама – важный этап на пути становления бизнеса, но для повышения прибыльности своей компании необходимо привлекать клиентов, самостоятельно выискивая и убеждая их воспользоваться услугами именно вашей организации

Реклама – важный этап на пути становления бизнеса, но для повышения прибыльности своей компании необходимо привлекать клиентов, самостоятельно выискивая и убеждая их воспользоваться услугами именно вашей организации.

Не знаете, как самостоятельно открыть страховую компанию в России и в чем особенности ведения бизнеса на территории РФ? Смотрите следующее подробное видео:

https://youtube.com/watch?v=MDoZT8eUW5M

Не забудьте добавить «FBM.ru» в источники новостей

Виды страховых агентств

Можно открыть независимое страховое агентство с одним агентом или брокером, обслуживающим всех клиентов. Или как партнерство между брокерами. Прежде всего это привлекательный бизнес, потому что страховые комиссии генерируют остаточный доход. Большинство политик финансируются с течением времени с выплатами брокерам и агентствам каждый раз, когда клиент ежемесячно выплачивает ежемесячный, ежеквартальный или годовой страховой взнос. Правила для независимых агентств варьируются. Более того, каждая государственная комиссия осуществляет надзор за своими нормативными актами.

Страховое агентство — выгодная ниша бизнеса

Страховое агентство — выгодная ниша бизнеса

В дополнение к первоначальной продаже страхового полиса, брокеры регулярно встречаются с клиентами. Многие агенты также выступают в качестве первой точки контакта, если возникает требование. Из-за характера бизнеса, страховые агенты являются наиболее надежными советниками своих клиентов.

Страховой агент

У вас будет два варианта: страховой агент или брокер. Оба варианта могут быть очень прибыльными. Более того, каждый из них имеет свой собственный набор плюсов и минусов.

Как агент по страховке, вы можете свободно продавать страховые продукты, предлагаемые многими различными перевозчиками. Вы, по сути, пред-андеррайтер. Ваша работа заключается в анализе собранной вами информации. Затем вы указываете цены на основе этой информации и предлагаете самые дешевые котировки для клиента. Политики варьируются от компании к компании. Многие агенты предпочитают писать и обслуживать одну линию, чтобы сделать прибыльный бизнес. Как независимый, у вас есть преимущество сосредоточиться на направлениях бизнеса, которые вам больше всего нравятся.

Брокер

Брокерские агентства подписывают контракт на представление и оформление страховки для одной компании. Например, агента агрохолдинга. Вы по-прежнему являетесь андеррайтером, но у вас есть только один набор правил андеррайтинга для соблюдения. Большинство невостребованных страховых компаний предлагают несколько направлений бизнеса. Например, страхование бизнеса, жизни. Это дает прекрасную возможность привлечь клиентов.