Кредиты для ип

Содержание:

- Что нужно для оформления бизнес-займа

- Другие способы получения кредита

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Трудности с получением кредита

- Кому банки готовы дать кредит?

- Стоп-факторы кредитования

- Условия открытия кредита

- Виды кредитов на бизнес

- Почему бизнес с нуля опасаются кредитовать?

- Советы по поиску инвесторов для развития стартапа

- Развиваем бизнес за счёт собственных средств

- Плюсы и минусы взятия кредита

Что нужно для оформления бизнес-займа

Для получения финансовой поддержи обязательно предоставить большой пакет документов:

- Бизнес-план (должен быть подробно расписан);

- Учредительные документы (перед тем, как обратиться в банк потребуется зарегистрироваться, как ИП);

- Лицензия;

- Паспорт;

- Документы поручителей;

- Документы на залог (если предоставляется обеспечение).

Заявка будет подробно рассматриваться аналитиками, проверяться будет не только ваш бизнес, но и конкуренты для того, чтобы проанализировать вашу конкурентоспособность.

“Доступность займов для малого и среднего бизнеса, действительно, остаётся проблемой. Именно поэтому мы продолжаем работать над этим, и доступность кредитования предпринимателей стоит у нас на повестке дня. У нас уже есть целый комплекс по поддержке малых предпринимателей, и мы продолжаем разрабатывать кредитные программы и субсидии.“

Глава ЦБ РФ Набиуллина Э.С.

Другие способы получения кредита

Вполне может статься, что банк таки отказал в выдаче кредита. Но положение это не совсем безвыходное. Какие тут есть обходные пути?

Потребительский кредит. Плюс в том, что его получить гораздо легче. И выдается он в любом банке. Главный минус – это относительно небольшие суммы, составляющие потребительский кредит. Этих денег может элементарно не хватить на открытие бизнеса. Разве что клиент попытается взять несколько потребительских кредитов в разных банках. Но ведь банки проверяют, есть ли у человека другие невыплаченные кредиты. Однако есть исключения и банки, не проверяющие КИ, также есть.

Если будущий ИП имеет на руках очень перспективный план, в котором все выводы основаны на всесторонних математических расчетах, то можно попробовать обратиться в один из особых центров, направленных на поддержку малого бизнеса. Если тамошним специалистам понравится бизнес-план клиента, то его могут профинансировать. Примерно тем же занимаются государственные и частные фонды по развитию малого бизнеса. В любом случае здесь вся надежда на бизнес-план.

Наконец, начинающий предприниматель может попробовать стать партнером какой-нибудь крупной компании. Тем самым он фактически получит финансовую поддержку и покровительство со стороны сильного участника рынка. Но как это сделать – тема отдельной статьи. Тут сложно обойтись без связей в финансовых кругах.

Данный материал предназначен в помощь всем тем, кто собрался открывать с нуля собственное дело. Особенно он полезен тем, кому нечего предложить в залог. В статье были рассмотрены основные схемы взаимодействия между потенциальными предпринимателями и банками.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

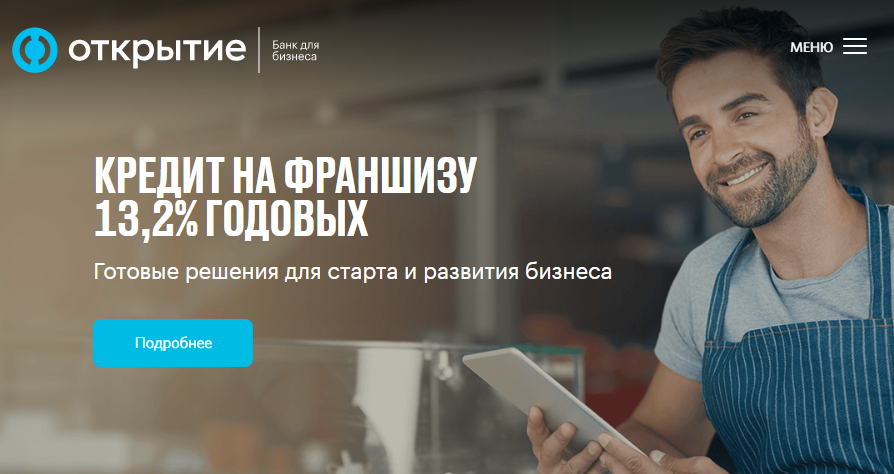

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

срок кредитования — до 5 лет;

-

залог не требуется;

-

ставка — 13,2 %.

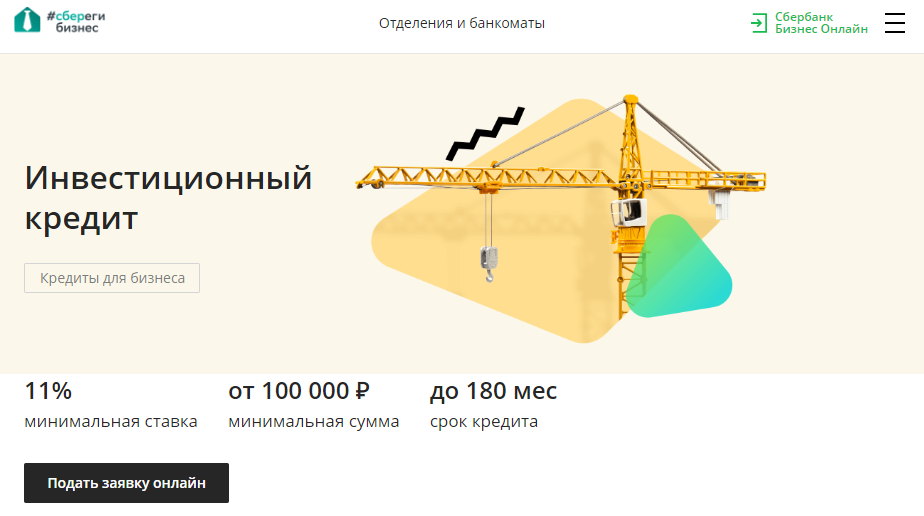

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

срок кредитования — до 15 лет;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

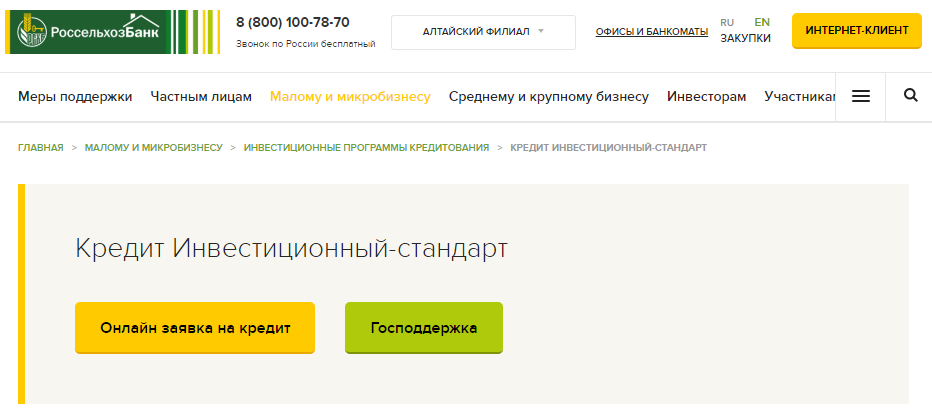

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

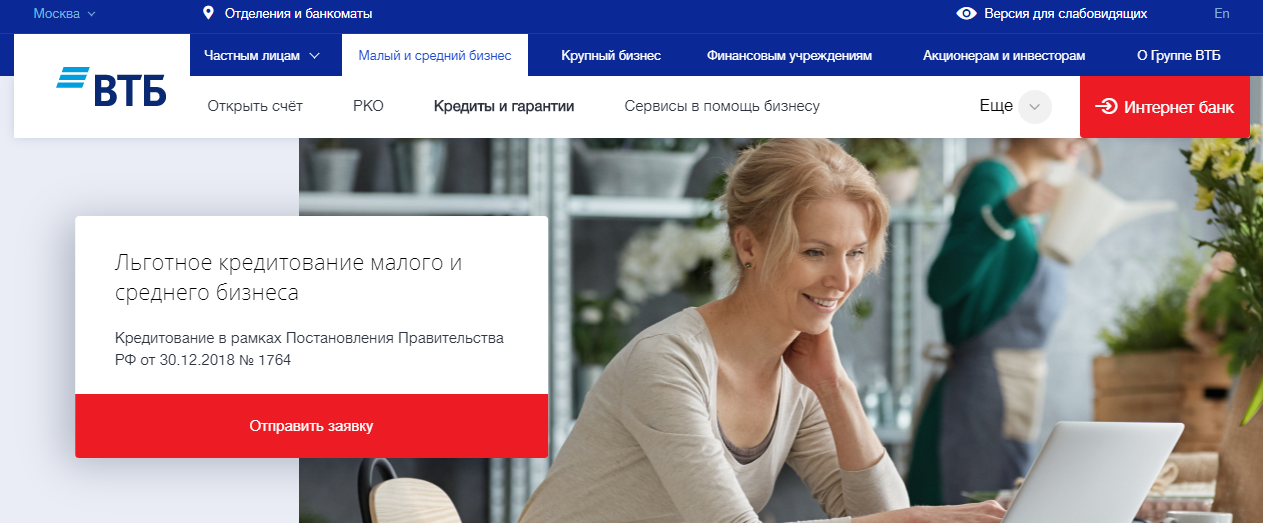

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Кому банки готовы дать кредит?

Банковский бизнес сегодня явно не в лучшей форме. Как недавно выразился один мой коллега из банковской сферы, кредитные организации все еще «отходят» от последствий кризиса и очень неохотно выдают кредиты в принципе. В основном они перекредитовывают своих старых клиентов, как говорится, перекладывают портфели. В приоритете у банков сейчас те компании, которые обслуживаются у них 2–3 года и проводят операции по счетам. Причем компания должна быть прибыльной, так как вероятность невозврата слишком критична для банковской организации.

Плюсы кредита в банке:

- относительно невысокие проценты (по сравнению с P2P-кредитованием).

- «эффект одного окна». Обслуживаешься в банке и там же берешь кредит, это удобно

- банковских организаций в стране немало, что позволяет хорошему заемщику (с точки зрения банка) искать наиболее выгодные условия

Минусы кредита в банке:

- банковский бизнес зарегулирован, что сказывается на отношениях с клиентом (требование предоставления залога, большое количество различных бумаг)

- молодой компании кредит в банке получить крайне сложно

Выдать кредит «под идею» совсем новой компании банк все-таки может, но далеко не всегда. Желательно, чтобы новый бизнес не был первым у его владельца. Кредит дадут проекту того предпринимателя, у которого этот бизнес второй или третий, а первый уже приносит стабильный доход.

Итак, в большинстве банков условия получения кредита следующие:

- срок работы компании на рынке не менее 2–3 лет;

- компания должна вести безубыточную операционную деятельность;

- компания должна предоставить в залог свое имущество (земля, недвижимость, оборудование, товары в обороте);

- кредит не может быть больше, чем сумма залога.

Если компания отвечает этим требованиям, ставка по кредиту будет около 18–22% годовых, а сроки — до 2 лет на пополнение оборотных средств и до 5 лет для кредитов под залог недвижимости.

В иных случаях банки клиента, конечно, не прогонят. Просто предложат ему как физическому лицу взять потребительский кредит (такой кредит он может получить на срок до 7 лет при наличии дохода, стабильной заработной платы, и имущества — квартиры, машины или дачи). Ставки в этом случае выше (как правило, 25–30% годовых), а условия более жесткие (амортизационные платежи по телу кредита).

Банкиры советуют молодым бизнесменам: «Начиная собственный бизнес, как можно раньше открывайте счет в банке, показывайте историю платежей, работайте без убытков, и через 1–2 года можно будет получить кредит под залог. А пока берите кредит исключительно как физлицо и отвечайте своим имуществом».

Стартапы и малый бизнес на стадиях зарождения идеи и начальных инвестиций практически лишены возможности брать кредит в банке. Последние не верят в ИДЕИ. Они верят в прибыль и залог, такой как недвижимость, золото или даже валюта в банковской ячейке (были и такие примеры).

Такие банковские не кредитные инструменты, как лизинг, овердрафт, конечно, способны помочь предпринимателю реализовать ИДЕЮ, но лишь в отдельных случаях. Далеко не каждому старапу нужно новое оборудование в лизинг (кстати, подержанное оборудование в лизинг взять не удастся), овердрафт — это всего лишь дополнительная услуга, связанная с ведением расчетного счета.

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

Виды кредитов на бизнес

Для малого бизнеса, индивидуальных предпринимателей и прочих бизнесменов существует множество вариантов взять кредит. Это может быть как займ на открытие, так и для решения определенных проблем бизнеса.

Основные виды кредитов для бизнеса, которые могут помочь предпринимателю:

- классическая ссуда. Полноценный кредит для бизнеса. В основном, именно он выступает в качестве стартового капитала для открытия своего дела. Полученные деньги можно использовать как угодно для создания и развития бизнеса. Ссуды бывают целевыми (на определенные задачи) и нецелевыми. Размер кредита очень сильно варьируется. Получить можно хоть 75 миллионов, если есть чем подтвердить платежеспособность;

- кредитная линия. Займ, который будет перечисляться не единым платежом, а частями. Своеобразная финансовая поддержка на долгое время. Позволяет получать деньги тогда, когда они необходимы, и более точно рассчитывать траты на бизнес (чтобы «деньги карман не жгли»);

- овердрафт. Подходит тем, у кого есть расчетный счет в банке. Необходим для устранения кассовых разрывов. Полноценным бизнес-кредитом считать нельзя (открыть дело на эти деньги не получится), но тоже полезен;

- банковская гарантия. Своеобразное поручительство. Банк обеспечивает контракты компаний и несет издержки, если что-то пошло не так;

- коммерческая ипотека. Выдается на приобретение помещения для бизнеса. Это же помещение выступает в качестве залога при оформлении кредита;

- автокредит. То же самое, но на покупку транспорта для бизнеса.

Также можно воспользоваться лизингом, если требуется какое-либо оборудование, транспорт или другие материальные ценности для бизнеса. Некоторые банки готовы предоставить подобные услуги.

Почему бизнес с нуля опасаются кредитовать?

В России практика кредитования стартапов невелика. Если в странах Западной Европы доля таких займов в портфеле банков составляет до 30-35%, то в нашей стране этот показатель едва достигает 1,5-2%. Почему так происходит? К сожалению, ситуация на данный момент такова, что развитие собственного бизнеса (особенно на начальных этапах) связано с существенными рисками.

Это неопределенность, отсутствие кредитной истории, а также гарантий того, что все сработает. Многие молодые компании закрываются, не успев даже заявить о себе

Естественно, это заставляет кредиторов стартапов относиться к выдаче займов с осторожностью и предоставлять их только после тщательной проверки всех аспектов будущей деятельности потенциального заемщика

Советы по поиску инвесторов для развития стартапа

Инвесторы, получив прибыль от успешной реализации проекта, либо сохраняют свою долю в нем, чтобы иметь пассивный доход, либо продают ее. То, как будет делиться полученная прибыль, обсуждается заранее.

Нередко доля инвестора гораздо больше остальных участников проекта, так как он реализуется полностью за его счет. Иногда в процентном соотношении это выглядит как 90 к 10. Но в России ситуация иная, так как большинство стартаперов привлекают собственные сбережения или берут кредиты.

Инвесторам необходимо проводить тщательный анализ и отбор проектов, чтобы как минимум не потерять вложения, а как максимум хорошо заработать

Не менее важно формировать свой собственный позитивный имидж для стартаперов

Советы по поиску инвесторов для развития стартапа

Советы по поиску инвесторов для развития стартапа

Как правильно выстроить инвестиционную стратегию:

- заниматься нетворкингом и налаживать доверительные связи в сообществе стартаперов;

- наводить справки об авторах проектов, следить за их деятельностью;

- учиться находить рабочие идеи;

- искать грамотных соинвесторов с опытом, чтобы делить вложения;

- в процессе раскрутки проекта постоянно анализировать его развитие, чтобы оценивать целесообразность дальнейших вложений.

Стартапер должен четко понимать, какова цель привлечения финансирования, какая сумма нужна на развитие проекта, от кого и как быстро.

Существуют специальные фонды или бизнес-ангелы, которые могут вложиться в новый бизнес. Их ищут в деловых медиа, в профильных каналах мессенджеров, а связываются с ними, к примеру, в LinkedIn. Кроме того, можно попытаться добиться личной встречи.

Задача стартапера – представить свой проект в наиболее выгодном свете, показать его преимущества перед конкурентами, заинтересовать потенциального инвестора

При этом важно иметь бизнес-план, в котором будет отражена прибыль и выгоды того, кто вложит деньги в проект. Для этого подойдет статистика по итогам теста прототипа или любая другая, которая обосновывает потребность в данном продукте или услуге.

Краткий план презентации:

- описание проблемы и ее решение;

- стадия проекта, метрики и достижения;

- бизнес-модель;

- этапы развития и текущие достижения;

- рынок и конкуренты;

- команда;

- инвестиционное предложение.

Инвесторам нужна конкретика, четкое описание проекта и понимание потенциальной прибыли.

Итак, что такое стартап? Это проект, мотором которого выступает новаторская идея для бизнеса, модель которого впоследствии можно масштабировать. Зачастую стартаперами движет не жажда денег, а стремление реализовать свой замысел. Однако без амбиций, в том числе и финансовых, дело не сможет сдвинуться с мертвой точки. Поэтому развитие стартапа – это комплексная работа команды заинтересованных лиц, где каждый отвечает за свой участок проекта.

Развиваем бизнес за счёт собственных средств

Самый очевидный способ для развития малого бизнеса — вкладывать свои накопления. Некоторые собирают деньги на открытие собственного бизнеса несколько лет. Можно открыть депозит и постоянно откладывать на него часть зарплаты, подарки, пособия и так далее. Рано или поздно вместо «работы на дядю», вы начнёте работать на себя.

Плюсы и минусы такого способа мы собрали в таблице.

|

Преимущества |

Недостатки |

|

|

Плюсы и минусы взятия кредита

Сначала проанализируем плюсы кредитования.

Плюсы

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Минусы

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом — не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход — это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода — проблемы не возникнет, а если его нет — платить кредит будет совсем не просто.