Закрытие месяца: проводки и примеры

Содержание:

- Три метода распределения затрат

- Как закрывается 20 счет: 3 метода

- Счет 20 в бухгалтерском учете

- Закрытие 26 счета в 1С

- Промежуточный метод

- Закрытие 20 счета при прекращении выпуска продукции

- Распределение расходов

- С какими счетами корреспондирует

- Закрытие счета

- Закрытие 20 счета в разрезе подразделений

- Учет ОХР

- Как закрывается 20 счет: 3 метода

- Процедура закрытия 20 счета в 1С

- Примеры использования 20 счета в бухгалтерском учете

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат:

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

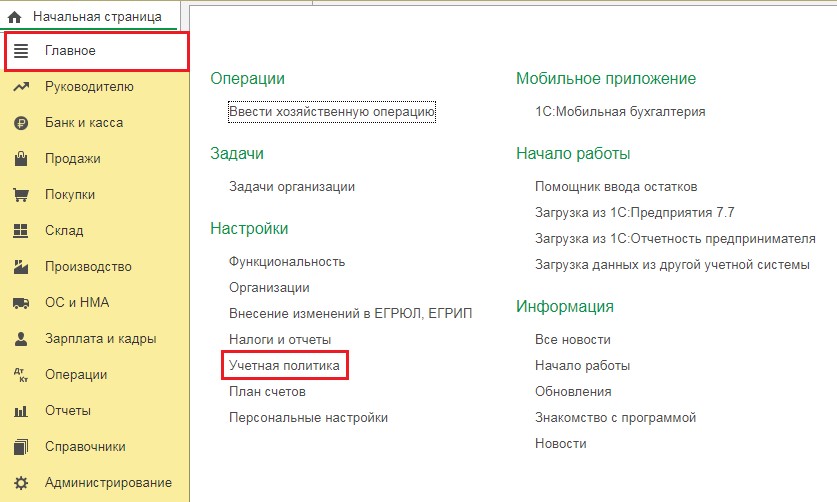

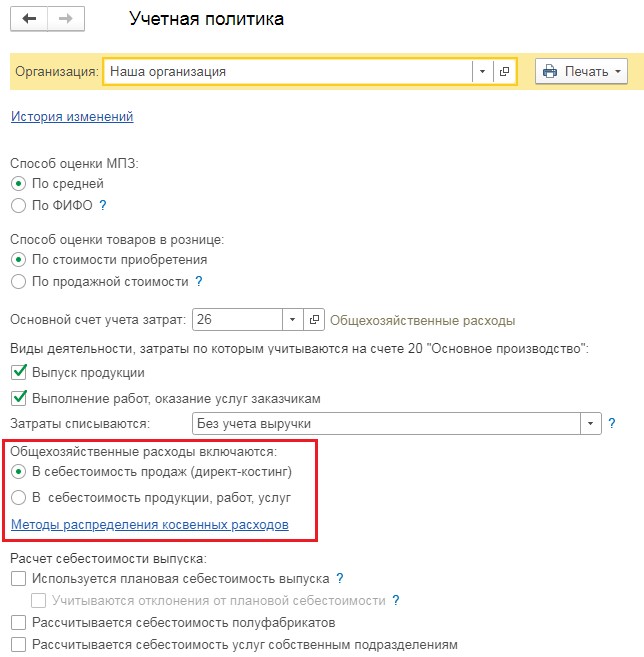

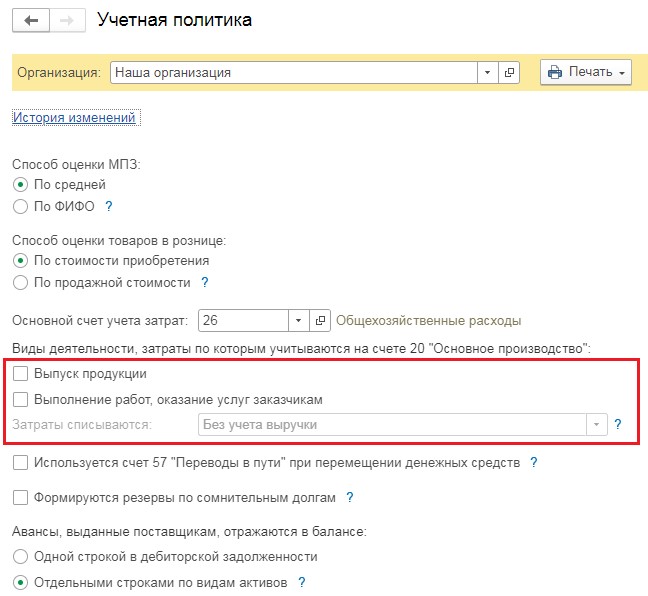

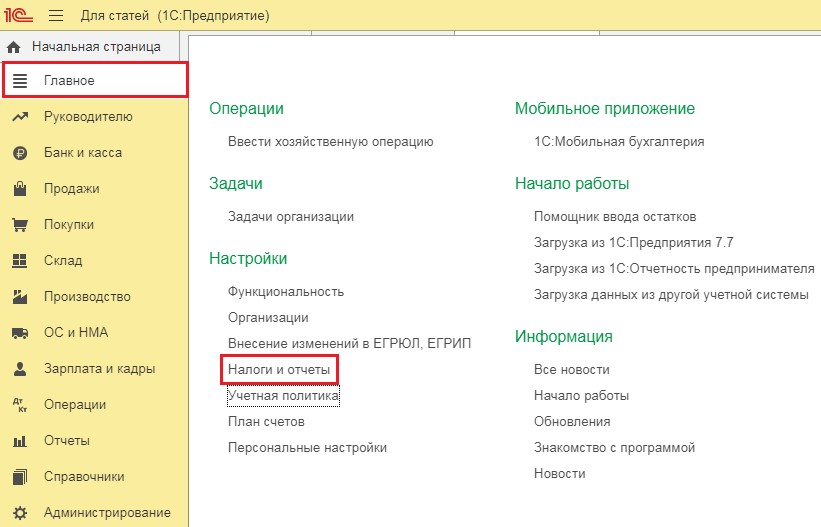

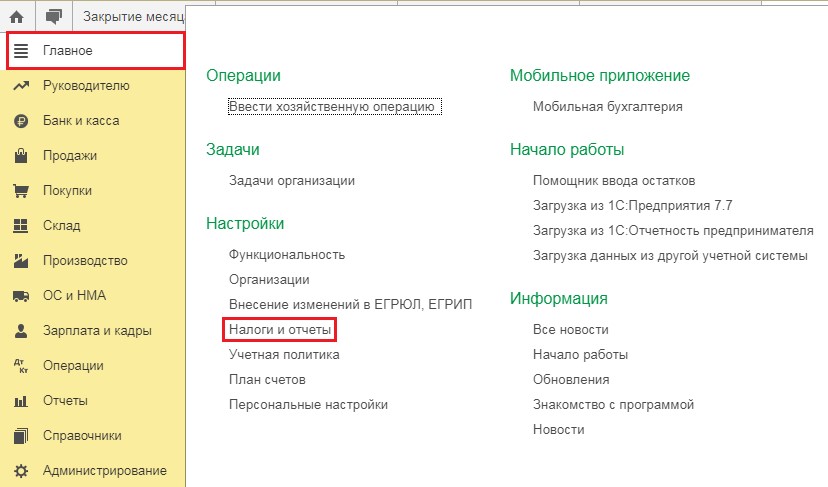

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

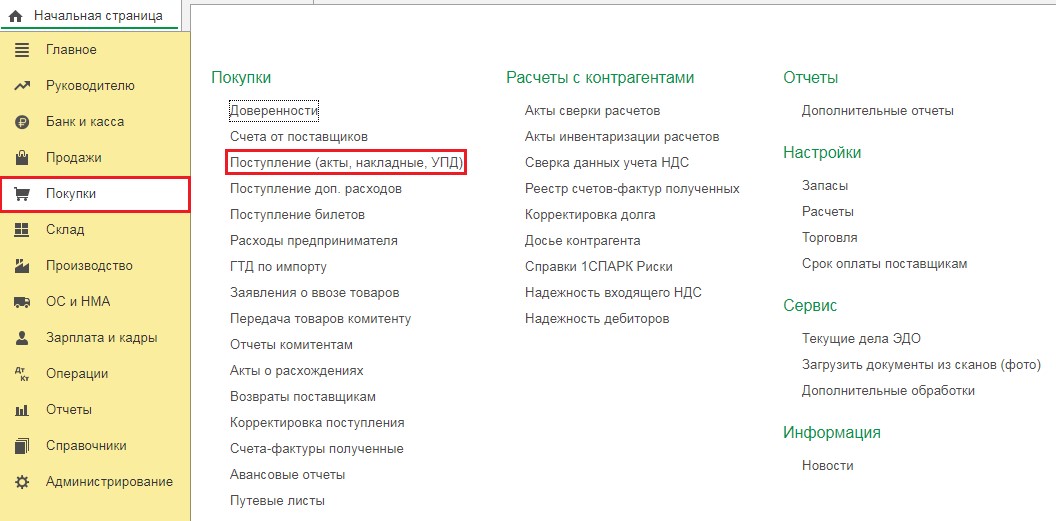

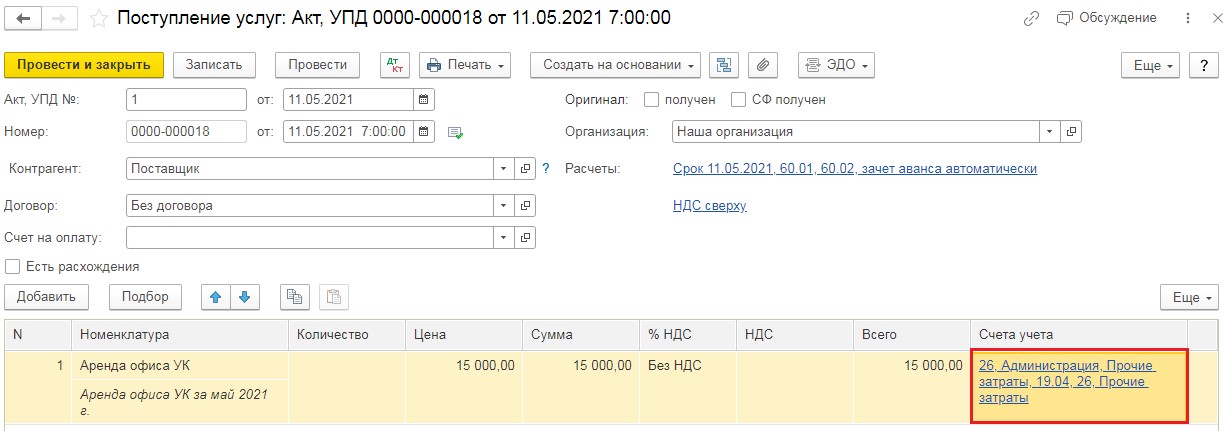

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

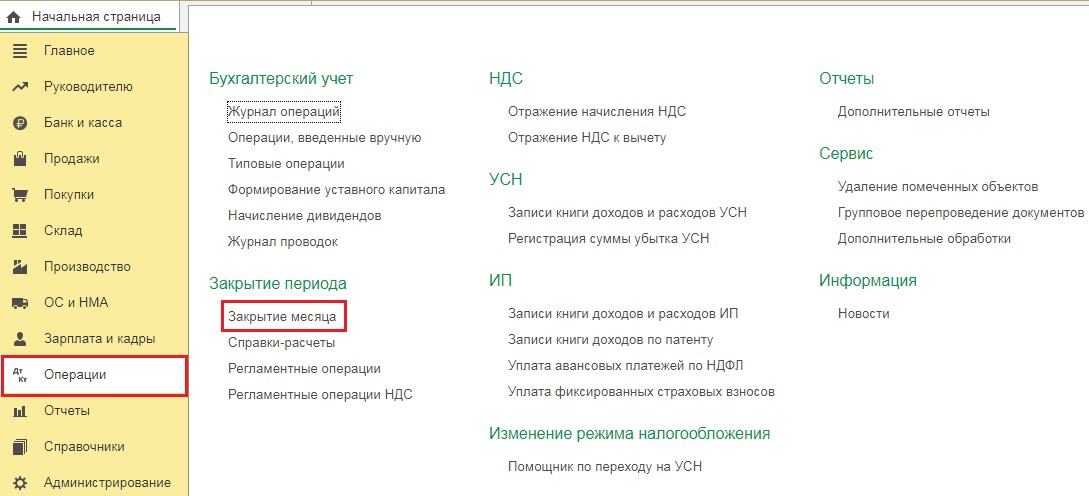

Выберем раздел «Операции» и пункт «Закрытие месяца».

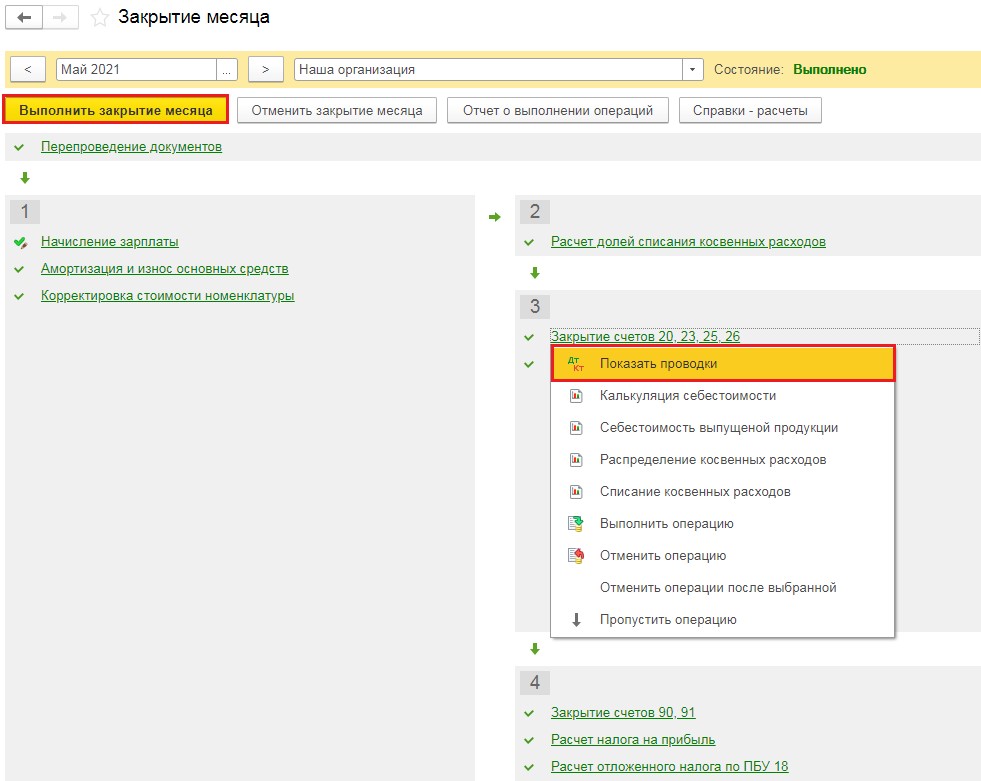

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

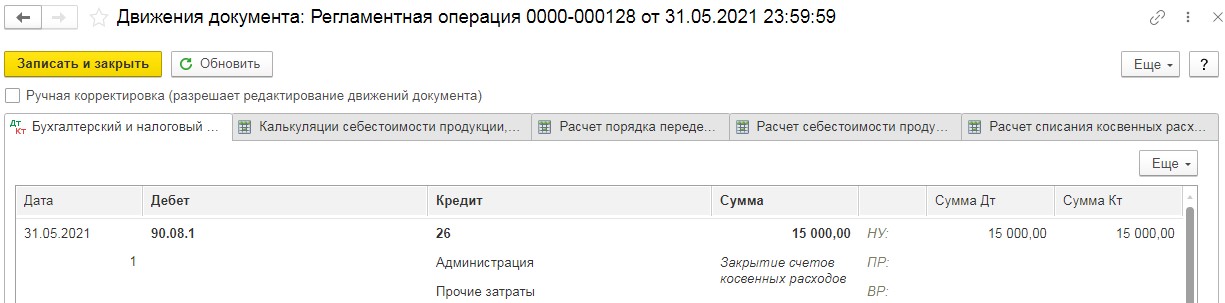

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

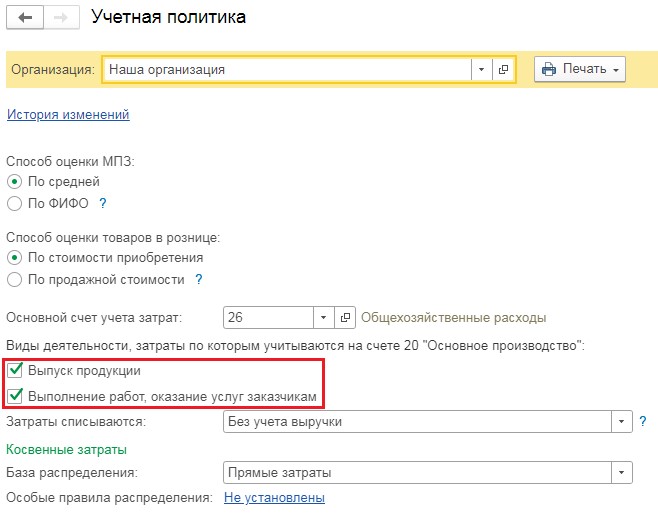

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

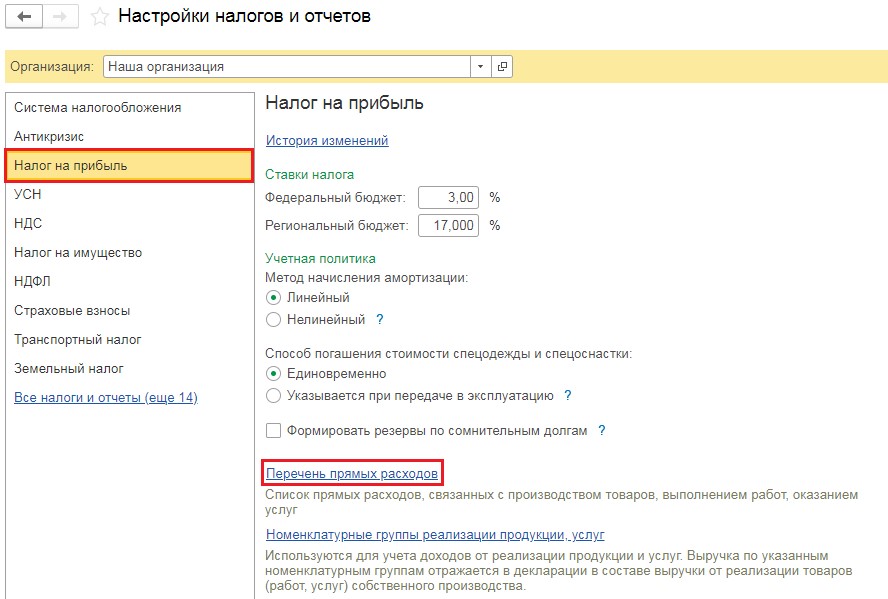

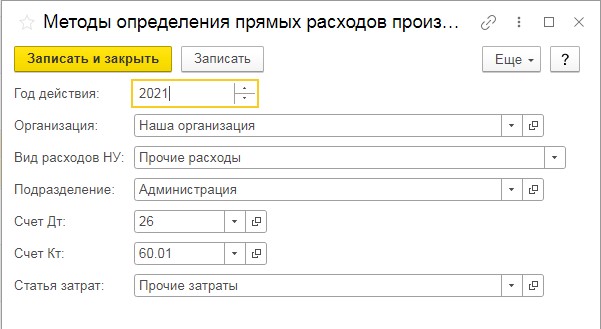

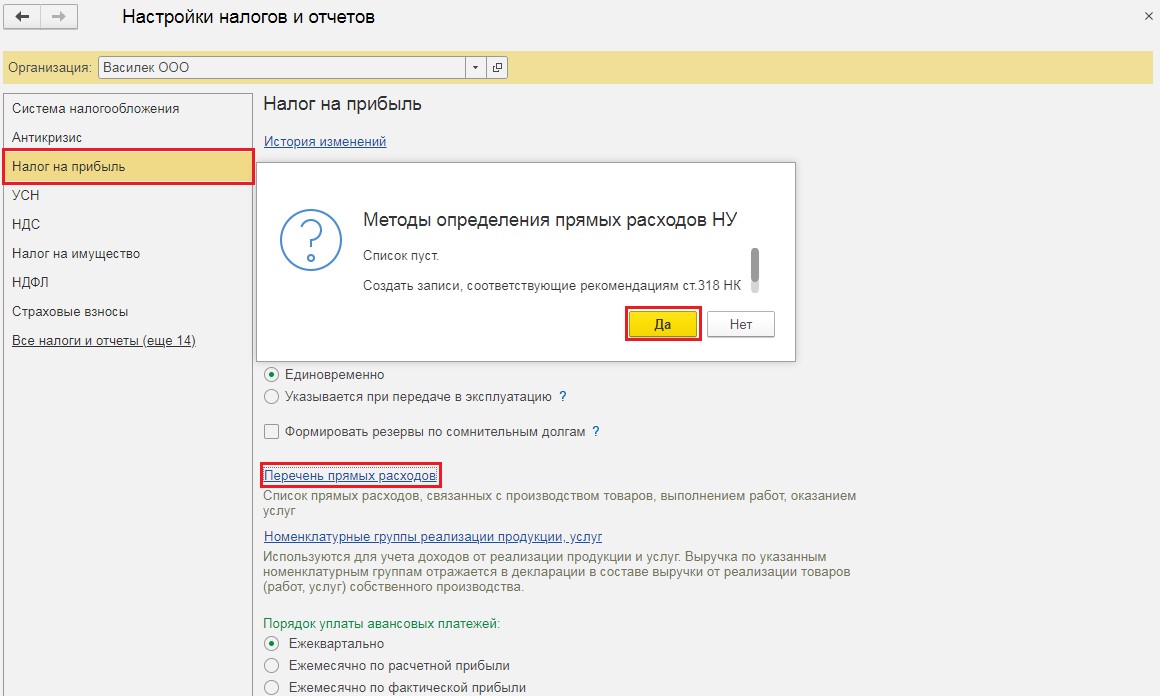

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

Переходим в графу «Налоги и отчеты».

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет

Но в качестве примера разберем такую настройку.

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

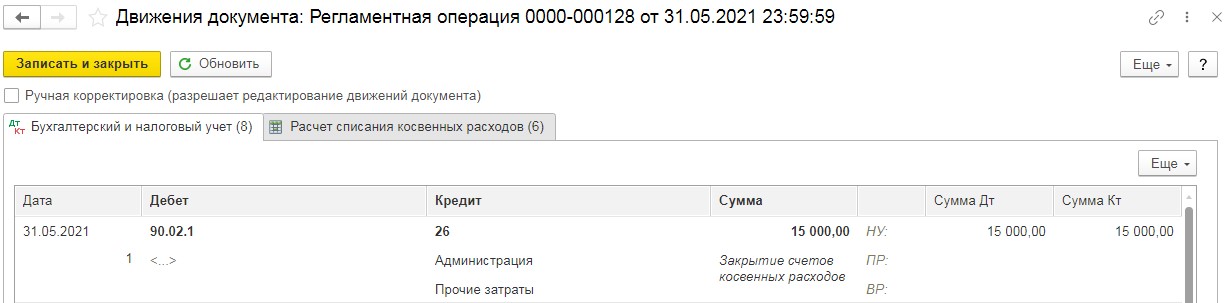

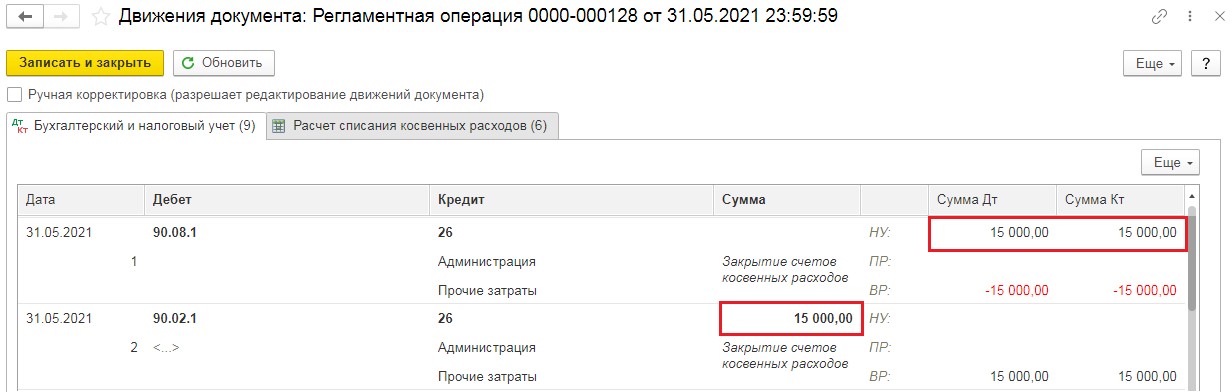

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Промежуточный метод

При использовании промежуточного метода закрытия счета 20 дополнительно применяется счет 40 «Выпуск продукции» как вспомогательный. Данный счет используется для фиксации отклонений плановой себестоимости от фактической. По кредиту счета 40 отражается плановая себестоимость, а по дебету — фактическая.

По завершении отчетного периода остаток списывается пропорционально: часть — на счет 43 «Готовая продукция» и часть — на субсчет 90/02 «Себестоимость продаж».

Типовые проводки в течение месяца:

|

Операция |

Дебет счета |

Кредит счета |

|

Отражен приход готовой продукции по плановой себестоимости |

43 |

40 |

|

Реализованная продукция списана по плановой себестоимости |

90/02 |

43 |

По закрытию месяца в учете отражают:

|

Операция |

Дебет |

Кредит |

|

Отражено списание фактической себестоимости по произведенной продукции |

40 |

20 |

|

Отражены корректирующие записи, доводящие плановую себестоимость до фактических показателей |

43 |

40 |

|

90/02 |

40 |

Закрытие 20 счета при прекращении выпуска продукции

Причины окончания деятельности организации, изменения направления или ассортимента могут быть разными. Обычно это последствия длительных убытков от реализации неликвидных изделий. Если остановка планировалась заранее, то цикл изготовления завершают и вопрос, куда закрывается 20 счет, проблем не вызывает – аналогично операциям, проводимым при нормальном режиме работы. Внезапное прекращение выпуска продукции оставляет незавершенное производство – издержки, понесенные на недоделанные товары, не подписанные заказчиком акты по выполнению работ или оказанию услуг. В такой ситуации используется формулировка, что «затраты не дали положительного результата» и не принесут финансовой выгоды в будущем. Составляется акт о списании незавершенного производства с указанием на какой счет закрывается 20 счет, проводки по которому будут формировать убыток организации. Согласно Инструкции по применению плана счетов для отражения издержек по экономически отрицательным проектам используется регистр 91 «Прочие доходы и расходы».

Для исключения претензий со стороны налоговой инспекции желательно доказать, что попытки реализовать имеющиеся полуфабрикаты предпринимались.

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

С какими счетами корреспондирует

20 счет корреспондирует со многими счетами ПС как по дебету, так и по кредиту. Приведем данные по бухгалтерской корреспонденции в таблице:

| Дебет | Кредит |

|---|---|

| Внеоборотные активы | |

|

02 «Амортизация основных средств» 04 «Нематериальные активы» |

— |

| Производственные запасы | |

|

10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «Налог на добавленную стоимость по приобретенным ценностям» |

10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» |

| Затраты на производство | |

|

20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 28 «Брак в производстве» |

20 «Основное производство» 21 «Полуфабрикаты собственного производства» 28 «Брак в производстве» |

| Готовая продукция и товары | |

|

40 «Выпуск продукции (работ, услуг)» 41 «Товары» 43 «Готовая продукция» |

40 «Выпуск продукции (работ, услуг)» 43 «Готовая продукция» 45 «Товары отгруженные» |

| Расчеты | |

|

60 «Расчеты с поставщиками и подрядчиками» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

| Капитал | |

|

80 «Уставной капитал» 86 «Целевое финансирование» |

80 «Уставной капитал» 86 «Целевое финансирование» |

| Финансовые результаты | |

|

91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» |

90 «Продажи» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

Закрытие счета

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Закрытие 20 счета в разрезе подразделений

Не пойму, в 3.0 — только в разрезе номенклатурных групп?А подразделение — не причем?Или так всегда и было в бухгалтерии?

С учетом выручки только по производственным услугам — это как?

Ну и вот, и где советы?

Ага, это «только по плановым ценам».Пока понятнее не стало. Опять же, куда делись подразделения?

Если реализацмя введена документами «реализация товаров услуг» — можно заставить 3.0 закрывать 20 счет в разрезе подразделений?

подразделением часом не оборотное?

(7) всегда было оборотным

Хорошо, как заставить хотя бы сработать фокус с документом «незавершенное производство»?В описании читаю — В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «С использованием документа «Инвентаризация НЗП».

А закладки НЗП нет в учетной политике даже в конфигураторе!

Без учета выручки

Затраты списываются со счета 20 «Основное производство» на счет 90.02 «Себестоимость продаж».Это простой и надежный метод. Его следует применять, когда нет особых требований к учету затрат.

С учетом выручкиСо счета 20 «Основное производство» списываются затраты по тем видам услуг (номенклатурным группам), по которым отражена выручка от оказания услуг. Остальные затраты учитываются в составе незавершенного производства. Счета, на которые списываются расходы, указаны в документах реализации услуг

Если для вида услуг (номенклатурной группы) указаны разные счета расходов, то суммы затрат по этому виду услуг будут распределены между счетами пропорционально суммам соответствующей выручки.Этот метод следует применять, если важно обеспечить соответствие номенклатурных групп, по которым отражены выручка и расходы

С учетом выручки только по производственным услугам

Счет 20 «Основное производство» закрывается с учетом выручки только по особым услугам — «производственным». Такие услуги отражаются документом «Акт об оказании производственных услуг».Данные других документов, которыми отражена выручка от оказания услуг, не учитываются при закрытии счета.Этот метод следует применять, если не все затраты, связанные с оказанием услуг, учитываются на счете 20 «Основное производство», либо если счет закрывается вручную.

Вне зависимости от выбранного метода в суммы фактической себестоимости выпущенной продукции и оказанных услуг не включаются суммы, указанные в документах «Инвентаризация НЗП».

Если учетная политика организации предусматривает, что расходы по основным видам деятельности организации учитываются на счете 20 «Основное производство», то доступны детальные настройки учета затрат

Вроде, всё понятно, только не сработало почему-то.

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Как закрывается 20 счет: 3 метода

По завершении отчетного периода, например месяца, проводить закрытие счета 20 необязательно. Дебетовое сальдо в бухсчете отражает стоимость незавершенных производств компании. Бухгалтерии компании необходимо организовать инвентаризацию незавершенных производств с одновременной проверкой цехов, складов и расчетно-платежных ведомостей.

Проводки по закрытию счета 20 формируются при выпуске готовой продукции, при передаче произведенных материальных ценностей напрямую покупателям или при выполнении работ или услуг.

Действующие нормативы учета предусматривают три метода по закрытию 20 счета бухучета:

- Прямой метод.

- Промежуточный метод.

- Прямая реализация выпущенной продукции.

ВАЖНО!

Компания должна самостоятельно определить метод списания затрат со счета 20. Решение необходимо закрепить документально, подробно расписав выбранный способ в учетной политике.. Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству

Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью

Перед закрытием бухсчета 20 бухгалтер должен выделить остатки по незавершенному производству. Но только при наличии таковых остатков. Если производственный цикл не предусматривает остатков незавершенного производства, счет 20 закрывается полностью.

Процедура закрытия 20 счета в 1С

Этот счет может не закрываться, но только в случае наличия незавершенного производства или при отсутствии выручки. Если же счет должен быть закрыт, в качестве корреспонденции используются следующие счета:

- при оказании субъектом хозяйственной деятельности услуг ― 90.02 и 90.08;

- при выпуске продукции – 43, а при последующей реализации 20 счет закрывается на 90.02.

Распределение зависит от настроек перечня прямых расходов в графе «Налоги и отчеты» в разделе «Главное».

В открывшейся форме необходимо выбрать вкладку «Налог на прибыль», а затем перейти к «Перечню прямых расходов». Единого сводного списка для каждого предприятия в Налоговом кодексе не предусмотрено. При первичном выборе ссылки пользователю будет предложено заполнение раздела в соответствии с 318 статьей Налогового кодекса.

Этот список при необходимости может быть откорректирован. Прямые затраты закрываются на 90.02, а косвенные – на 90.08. У предприятий, которые занимаются выпуском готовой продукции, счет 20 может корреспондировать со счетом 43. Сумма проводки зависит от себестоимости – плановой или фактической. Имеют значение и прямые косвенные затраты. Косвенные списываются непосредственно на 90.08, а прямые включаются в себестоимость на 43 счет.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

Пример 3. Прямая реализация выпущенной продукции (выпуск услуг)

Предприятия «РемонтТорг» оказывает ремонтные услуги. 20.10.2016г. оказаны ремонтные работы на сумму 20 000,00 руб., плановая себестоимость которых – 15 000,00 руб.

Производственные расходы при этом составили 17 000,00 руб. из них:

- Материальные расходы – 2 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Закрытие 20 счета проводки вручную при оказании услуг:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 2 000,00 | Списано запчасти и сырье на производственный процесс | Требование накладная |

| Оказание ремонтных работ | |||||

| 20.10.2016 | 62 | 90.01 | 23 600,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 3 600,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 20 | 15 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 90.02 | 20 | 2 000,00 | Корректировка себестоимости выполненных работ |