Инвентарная карточка учета нефинансовых активов — форма 0504031

Содержание:

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Инвентарные карточки

- Подписание инвентарных карточек

- Форма 0504031 и ее назначение

- Унифицированная форма № ОС-6 — бланк и образец

- Карточка учета основных средств образец бланк

- Инвентарная карточка (ОС-6) в 1С 8.3

- Критерии признания основного средства

- Обязательные моменты

- Критерии признания основного средства

- Как сформировать инвентарную карточку?

- Принятие к учету основных средств, не требующих монтажа

- Что еще скачать по теме «Бухучет»:

- Принципы описи и хранения

- Какую форму использовать?

- Пример оформления инвентарной карточки по форме ОС-6

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Подписание инвентарных карточек

При наличии технической возможности инвентарная карточка (ф. 0504031) формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. Электронная подпись представляет собой реквизит электронного документа, предназначенный для его защиты от подделки, поскольку электронная подпись позволяет определить лицо, подтвердившее подлинность документа или внесшее в документ изменения.

Статья 5 Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» предусматривает три вида электронной подписи:

- простая электронная подпись;

- усиленная неквалифицированная электронная подпись;

- усиленная квалифицированная электронная подпись.

У специалистов, организующих ведение инвентарных карточек в электронном виде, может возникнуть два вопроса:

- кто именно (какой сотрудник) может подтвердить подлинность документа своей электронной подписью;

- какую разновидность электронной подписи нужно применять в рассматриваемой ситуации.

В силу прямого указания Приказа N 52н первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью. Вот почему именно эта разновидность электронной подписи должна применяться в отношении инвентарных карточек в электронном виде.

В соответствии с п. 54 Инструкции N 157н <1> инвентарная карточка учета основных средств открывается на каждый объект основных средств; лица, ответственные за хранение основных средств, ведут инвентарные списки нефинансовых активов, за исключением библиотечных фондов. При прочтении данной правовой нормы у некоторых специалистов складывается ошибочное мнение, что ответственность за организацию ведения инвентарных карточек могут нести исключительно материально ответственные лица. Материалы судебной практики подтверждают, что ведение инвентарных карточек может относиться к сфере компетенции бухгалтера учреждения (см., например, Решение Юргинского городского суда Кемеровской области от 03.02.2015 по делу N 2-392/2015).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.

Форма 0504031 и ее назначение

Учетная форма 0504031 для нефинансовых активов утверждена Приказом Минфина от 30.03.15 № 52н. Относится она к документам формирования регистров бухучета органами государственной и муниципальной власти, а также государственными учреждениями.

Форма 0504031, инвентарная карточка учета основных средств

Составляется и хранится документ в одном экземпляре. Вестись регистр с использованием бланка 0504031 может:

- в форме бумажного документа: в этом случае она должна быть подписана уполномоченными должностными лицами;

- в электронной форме: документ должен быть подписан электронно-цифровой подписью уполномоченного лица.

Порядок составления и ведения устанавливается госорганом или госучреждением самостоятельно в учетной политике.

При необходимости учреждение может вносить в бланк дополнительные реквизиты. А вот удаление реквизитов из форм, утвержденных Приказом 52н, не допускается.

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Карточка учета основных средств образец бланк

В настоящее время практический на каждом предприятии есть основные средства и,соответственно, должен вестись их учет.

На каждое такое имущество заводится собственная инвентарная карточка по одному экземпляру на каждый объект. Данная карточка также используется при перемещении или выбытии основного объекта на предприятии.

В данном документе прописывается вся информация об объекте — его состояние, проводился ли ремонт и так далее.

Если на предприятии имеется не большое количество основных объектов, то в этом случае не обязательно на каждый объект заводить бланк, а можно всю информацию по основным объектам записывать в специальном инвентарном журнале, в котором будет вся необходимая информация.

Содержание инвентарной карточки основных объектов

Данный бланк содержит семь разделов. В данном письменном документе должна быть отражена следующая информация:

- В первом разделе карточки основных средств прописывается информация об основном средстве на дату его передачи. Если основное средство новое, то первый раздел не заполняется;

- Во втором разделе прописывается информация на дату поступления данного средства. В графе, которая говорит о первоначальной стоимости данного объекта, указывается общий размер всех расходов, которые непосредственно связанны с покупкой нового объекта, без учета НДС;

- В третьем разделе бланка указывается информация, которая прописывается в процессе использования объекта при проведении его переоценки;

- В четвертом разделе указывается информация обо всех передвижениях основных объектов. Первая запись в данном разделе будет о приеме объекта к учету (его поступление на предприятие). В следующий раз при внутренних перемещениях основного объекта, его выбытии, в четвертой графе специального бланка делаются соответствующие записи;

- В пятом разделе соответствующего бланка прописывается информация после проведения усовершенствований, ремонта, частичного выбытия, из-за которых происходят изменения в изначальной стоимости основного объекта;

- В шестом разделе отдельно прописываются расходы на ремонт основных объектов;

- В седьмом разделе появляется необходимость в заполнение, в ситуации, когда основным объектом являются какие-либо драгоценные сплавы.

После того как бланк по основным средствам заполняется, то уполномоченное лицо ставит свою личную подпись.

Инвентарная карточка (ОС-6) в 1С 8.3

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражайте все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Где найти инвентарную карточку ОС (ОС-6) в 1С 8.3? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства.

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом карточка заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Критерии признания основного средства

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Обязательные моменты

Оформление инвентарной карточки подчиняется определенным правилам, которые должно знать любое уполномоченное лицо, и в частности, это касается не только порядка оформления, но и содержания этого документа.

Главная информация в содержании

В бланк ОС-6 нужно обязательно занести данные о:

- поступления основных средств;

- перемещениях между внутренними структурными подразделениями;

- ремонтных работах;

- модернизации или реконструкции основных средств;

- процедур повторной оценки стоимости;

- списании или выбытии.

Пример формы ОС-6

В шапке документа нужно указать полное наименование организации, объекта основных средства, его месторасположение, а также коды по ОКУД, ОКОФ, и заводской номер. Помимо этого, указывается также дата принятия ОС и списания их с учета.

Основная часть документа включает в себя семь разделов-таблиц, и в момент принятия объекта к учету в нем заполняются следующие разделы:

Все остальные разделы должны оформляться уже в момент непосредственной эксплуатации данного объекта, и включают они в себя следующие данные:

Заполненный бланк должен быть обязательно подписан ответственным лицом.

При этом стоит отметить, что даже если карта была оформлена в электронном виде, после этого нужно будет составить документ и в письменном формате в момент проведения тех или иных операций или же по их завершению, если раньше не представлялось такой возможности.

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Как сформировать инвентарную карточку?

В основном меню находим раздел «Справочники», далее «ОС и НМА» и пункт «Основные средства». Теперь выбираем нужный объект, по которому формируем документ. Здесь автоматически отражена следующая информация:

-

«Принято к учету»;

-

«Снято с учета»;

-

«Местонахождение»;

-

«МОЛ»;

-

«Способ отражения расходов по амортизации».

Данные во вкладке «Сведения для инвентарной карточки» необходимо заполнить вручную:

-

«Изготовитель»;

-

«Заводской номер»;

-

«Номер паспорта (регистрационный)»;

-

«Дата выпуска (постройки)».

Заполнив всю информацию распечатываем документ, нажимаем на кнопку «Инвентарная карточка ОС (ОС-6)».

Возникают сложности? Обратитесь за консультацией в нашу техподдержку. Поможем с настройкой рабочей программы, проконсультируем, проведем обучение специалистов.

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108 Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

Бухгалтерский учет:

Способ поступления: Приобретение за плату

Счет учета: 01.01Порядок учета: Начисление амортизацииСчет начисления амортизации: 02.01Начислять амортизацию: ДаСпособ начисления амортизации: ЛинейныйСпособ отражения расходов по амортизации: Амортизация (счет 20.01)Срок полезного использования (в месяцах): 72Налоговый учет:

Порядок включения стоимости в состав расходов: Начисление амортизации

Начислять амортизацию: ДаСрок полезного использования (в месяцах): 72

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Принципы описи и хранения

Инвентарные карты основных средств относятся к категории документов первичной отчетности, в связи с чем на них распространяются обычные правила, и в частности, это относится к длительности хранений документации – не менее пяти лет. После того, как данный период времени истечет, документы должны быть утилизированы установленным путем.

Инвентарная карточка учета основных средств необходима для учета наличия и всех движений объекта основных средств. В ней должна содержаться вся необходимая информация, например, его характеристики, перемещения, затраты и т. п.

Инвентарная карточка составляется по форме ОС-6, утвержденной постановлением Госкомстата №7 от21 января 2003 года.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатные формы для БП 3.0: УПД, ТОРГ-12, Акт, Счет-фактура, Доверенность, Счет Промо

Внешние печатные формы УПД, ТОРГ-12, Акта об оказании услуг, Счет-фактуры, Доверенности и Счета на оплату покупателю, актуализированы на последний релиз 3.0.71, поддерживают типовые факсимиле (новую галочку «Подпись и печать»), не содержат ошибок с новой ставкой НДС. В публикации также представлены печатные формы для устаревших релизов.

Как составить акт приема-сдачи отремонтированного объекта?

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

При этом можно использовать типовой бланк ОС-3 либо разработать свою форму.

Составляется акт в одном экземпляре, если ремонтируется ОС своими силами.

Если ремонт выполняет сторонний подрядчик, то требуется оформить два экземпляра: по одному для каждой стороны.

Данный акт должен включать данные об основном средстве на момент передачи и приема после ремонта, а также информация о произведенных затратах.

Как в инвентарной карточке отразить ремонтные работы по ОС?

Для отражения сведений о ремонте требуется пользоваться инвентарной карточкой учета основного средства – то есть, специализированной формой ОС-6 или ОС-6б, если речь идет о малом предприятии.

Здесь важно учитывать такой момент: отражать стоит только итог ремонтных работ, к примеру:

- смена запчастей;

- смена комплектующих – то есть, с конкретными пояснениями.

В унифицированной форме затраты на ремонт вносятся в шестой раздел, где указывается вид проводимых работ, реквизиты документа, на основании которого совершались операции, а также соответствующая сумма расходов.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

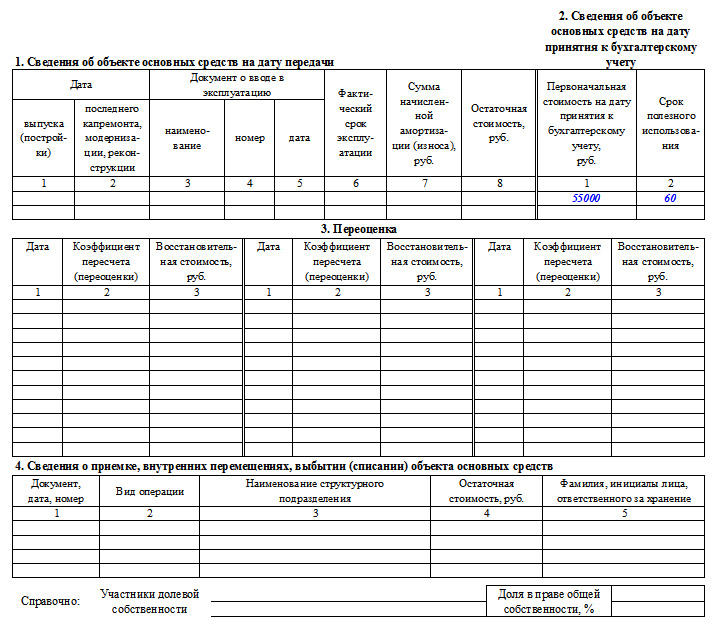

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

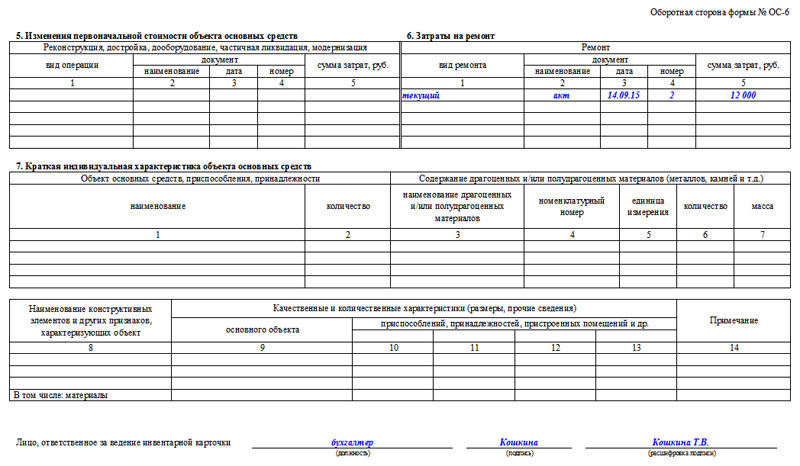

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).