Что такое унифицированная форма ко 4 в пятерочке

Содержание:

- Ведение журнала учёта

- Журнал КО-3

- Как заполнять кассовую книгу: образец электронного бланка

- Как заполнять

- Образец документа

- Как правильно вести кассовую книгу в 2020 году

- Правила заполнения книги учета денежных средств

- Особенности документа

- Цели и порядок использования документа

- Контакты

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Как вести журнал учета прихода и ухода сотрудников | Статьи | Журнал «Справочник секретаря и офис-менеджера»

- Домашняя бухгалтерия онлайн

- Пример журнально-ордерной формы бухгалтерского учета

- Новый порядок с 1 июня 2014 г.

- Трогательные стихи на День Матери в ДОУ от детей

- Образец справки. Пример заполнения

- Денежные документы и подотчетные суммы

Ведение журнала учёта

Оформлением приказа руководителя назначается ответственный. Приказ подлежит обязательному согласованию с назначаемым ответственным лицом с подписью последнего.

Заполнение кассовой книги — материально ответственное дело. Поэтому нелишним будет напомнить, что кассовая книга по форме КО-5 обязательно прошивается, нумеруется, скрепляется печатью. Не забудьте о подписи руководителя и главного бухгалтера.

Новая книга заводится ежегодно.

Нумерация книги непорядковая

Обратим внимание, что чётные страницы — для учёта прихода в центральную кассу, нечётные страницы — для учёта расхода. В крупных организациях с большим штатом кассиров обороты по кассовой книге частые

Поэтому оформлена книга достаточно удобно для внесения данных или для поиска нужной записи.

Журнал КО-3

Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3) фиксирует первичные учетные документы наличного обращения денежных средств.

Требование к организациям госсектора отражать их в книге регистрации закреплено в Приказе Минфина от 30.03.2015 № 52н. Для организаций не государственного сектора, в том числе и НКО, применять форму не обязательно (№ 402-ФЗ). Но если организация решает использовать ее, необходимо закрепить это в учетной политике.

Форма книги утверждена Постановлением Госкомстата от 18.08.1998 г. № 88 и определена кодом унифицированной формы 0310003.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах. В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах. Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить. На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде. В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Как заполнять

- На заглавном листе указываются сведения об организации:

- идентификационные коды;

- текущий год;

- должность, фамилия, имя и отчество ответственного специалиста.

- После этого заполняются сведения в таблицу, указывается:

- сколько наличности получено;

- сколько возвращено.

- Пишется:

- дата выдачи наличности;

- количество выданных денег;

- должность кассира, которому вверена наличность.

Важно! Следует прописать количество денежных средств, которые к концу рабочей смены были возвращены в кассу. Помимо этого передаются в кассу расходные и приходные ордера

Информация заверяется подписью старшего специалиста.

Образец документа

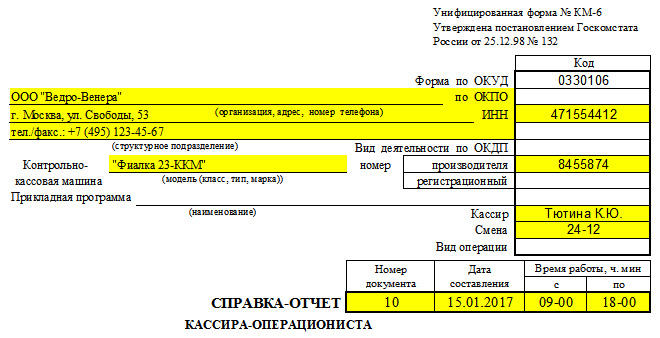

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

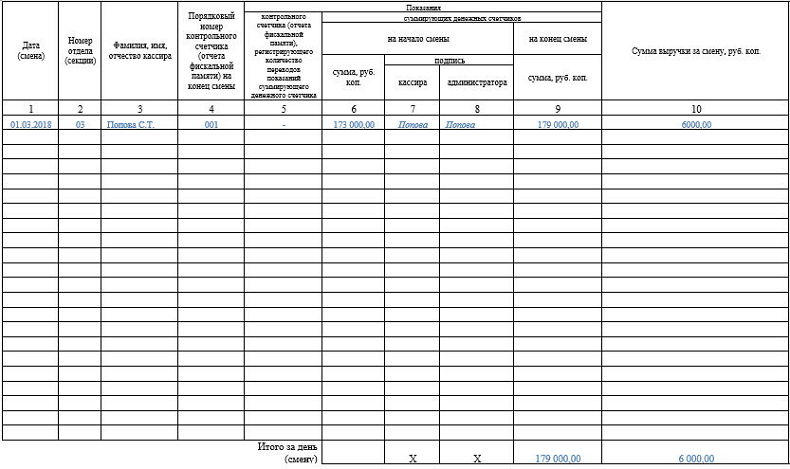

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

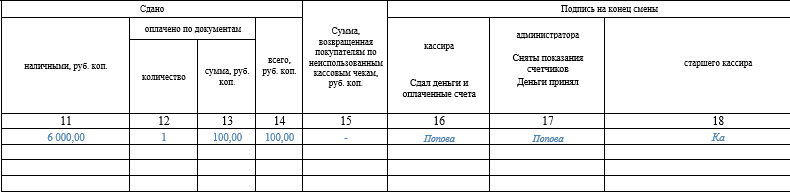

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Правила заполнения книги учета денежных средств

Существенных трудностей в заполнении журнала учета не должно возникнуть даже у начинающего кассира.

На титульном листе вносится информация о:

- наименование предприятия;

- период ведения журнала;

данные лица, ответственного за заполнение.

Внутренняя часть журнала состоит их двух частей – приходной и расходной.

Приходная, в которой содержится информация о:

- об объеме полученных денежных средств кассиром;

- время и дата прихода;

- сумма, которая подбивается конечным итогом за день в кассе;

- сумма, переданная для совершения кассовых операций кассиром с обязательным наличием его подписи;

- данные по операциям прихода в течении дня;

Расходная, в которой содержится информация о:

- информация о расходовании денежных средств для проведения финансовых операций;

- сумма денежных средств и оплаченных документов, переданных кассиром подразделения главному кассиру с подбитием итоговой суммы.

Предоставленная главному кассиру информация в книге учета проверяется и заверяется подписью.

В последнюю графу необходимо внести данные об остатке наличности в кассе в конце рабочего дня. Эта цифра и будет показателем остатка на начало следующего рабочего дня, и будете перенесена в приходную часть документа на новой странице.

Образец книги учета денежных средств можно приобрести в специализированном магазине, либо скачать шаблон здесь.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Контакты

Врачи

| ФИО специалиста | Занимаемая должность |

|---|---|

| Абрамова Надежда Александровна | терапевт |

| Андреева Наталья Алексеевна | акушер-гинеколог |

| Большов Михаил Иванович | врач общ.практики (семейный) |

| Воронцова Ирина Евгеньевна | терапевт |

| Головашкина Мария Федоровна | врач общ.практики (семейный) |

| Деркач Лариса Анатольевна | терапевт |

| Донец Татьяна Валерьевна | врач общ.практики (семейный) |

| Дрожаков Владимир Викторович | хирург |

| Дружикина Елена Михайловна | терапевт |

| Евсикова Ирина Николаевна | стоматолог |

| Ермоленко Вадим Анатольевич | невролог |

| Жанжарова Галина Геннадьевна | терапевт |

| Зинич Маргарита Борисовна | врач общ.практики (семейный) |

| Колганова Елена Борисовна | терапевт |

| Копытова Людмила Георгиевна | стоматолог |

| Крекотень Галина Владимировна | врач общ.практики (семейный) |

| Кремлева Наталья Ивановна | офтальмолог |

| Круглова Екатерина Александровна | кардиолог |

| Кулемин Вячеслав Николаевич | врач общ.практики (семейный) |

| Лесик Елена Сергеевна | физиотерапевт, невролог |

| Милославская Алла Алексеевна | терапевт |

| Мусатов Максим Анатольевич | гериатр |

| Новикова Валентина Александровна | врач общ.практики (семейный) |

| Петрова Лариса Яковлевна | терапевт |

| Петрова Наталья Сергеевна | терапевт |

| Подстреха Виктор Владимирович | врач общ.практики (семейный) |

| Подстреха Елена Николаевна | врач общ.практики (семейный) |

| Рагулина Нонна Николаевна | врач общ.практики (семейный) |

| Терехова Валентина Юрьевна | стоматолог |

| Тещина Оксана Геннадьевна | врач ультразвуковой диагностики |

| Ткач Геннадий Николаевич | уролог |

| Хотова Валентина Владимировна | врач общ.практики (семейный) |

| Хохрякова Евгения Владимировна | врач общ.практики (семейный) |

| Хрестина Валентина Алексеевна | оториноларинголог (ЛОР) |

| Цыцин Сергей Владимирович | врач общ.практики (семейный) |

| Чемоданова Светлана Алексеевна | невролог |

| Черепок Светлана Владимировна | эндокринолог |

| Петрова Е.В. | офтальмолог |

| Ишанходжаева А.К. | офтальмолог |

| Дончак В.Ю. | травматолог-ортопед |

| Ржаксенский И.М. | хирург |

График работы

| День недели | Часы работы |

| ПН | 8:00 – 20:00 |

| ВТ | 8:00 – 20:00 |

| СР | 8:00 – 20:00 |

| ЧТ | 8:00 – 20:00 |

| ПТ | 8:00 – 20:00 |

| СБ | 9:00 – 16:00 |

| ВС | 9:00 – 16:00 |

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги. Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент. Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня. Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Как вести журнал учета прихода и ухода сотрудников | Статьи | Журнал «Справочник секретаря и офис-менеджера»

Статья 91 Трудового кодекса обязывает работодателей вести учет рабочего времени сотрудников. Для этого существует табель формы Т-12. Однако эта форма не отражает всю информацию о рабочем времени сотрудников, которая может быть интересна руководителю.

С этой целью многие организации используют электронные пропускные системы. Но их внедрение не всегда целесообразно, поэтому в некоторых (небольших) компаниях используют журналы учета прихода и ухода сотрудников. Как вести такой журнал, расскажем в этой статье.

Из этой статьи узнаете:

- кто может вести журнал прихода и ухода сотрудников

- как вести журнал учета прихода и ухода сотрудников

- образец журнала для распечатки

Журнал учета прихода и ухода сотрудников, в отличие от табеля, не обязателен для работодателя. Но для его ведения есть две основные причины.

Во-первых, на основании данных журнала сотрудники отдела кадров или бухгалтерии смогут оптимизировать заполнение табелей. А во-вторых, руководитель получит достоверные сведения о трудовой дисциплине работников.

Для добросовестных сотрудников такая система учета рабочего времени тоже выгодна, ведь в журнале фиксируются не только опоздания и прогулы, но и сверхурочные часы.

Кто может вести журнал прихода и ухода сотрудников

Каждая организация вправе самостоятельно определять лицо, ответственное за ведение журнала. Для такого назначения достаточно издать специальный приказ либо внести сведения в Положение о делопроизводстве. Во втором случае обязанности работника по ведению журнала необходимо прописать в его должностной инструкции или трудовом договоре.

Как вести журнал учета прихода и ухода сотрудников

В зависимости от установленных в организации графиков работы, сведения в журнал вносятся со следующей периодичностью:

- ежедневно – при стандартной рабочей неделе;

- еженедельно – в случаях, когда рабочий график сотрудников не подразумевает ежедневное посещение;

- суммированный метод – при гибком или сменном графике работы сотрудников данные вносятся с периодичностью, установленной в Положении о делопроизводстве (даже раз в полгода, если это целесообразно).

Журнал прихода и ухода сотрудников не имеет регламентированной формы, поэтому вы можете разработать свою форму, содержащую те сведения, которые необходимы для учета посещаемости. Журнал может существовать как в бумажном виде, так и в электронном. В любом случае он представляет собой таблицу, в которой обычно содержатся графы:

- номер записи;

- Ф.И.О. сотрудника;

- дата;

- время прихода сотрудника ;

- время ухода сотрудника;

- примечания (комментарии об опозданиях, причинах отсутствия на рабочем месте и т. д.);

- подпись лица, ответственного за ведение журнала.

В специализированных магазинах вы можете приобрести готовый журнал, отпечатанный типографским способом, которые подразумевает прошивку и заполнение титульного листа с указанием названия организации, периода ведения журнала и Ф.И.О. ответственного лица.

По усмотрению руководства в журнал могут быть добавлены графы для сведений об обеденных перерывах. И в этом случае лучше воспользоваться электронными таблицами, которые вы сможете распечатать для самостоятельного заполнения сотрудниками, или же вести журнал в электронном виде в течение года. Сроки хранения журнала прихода и ухода – 1 год после окончания.

Обратите внимание! Для учета рабочих выездов сотрудников в течение рабочего дня целесообразно вести отдельный журнал (тетрадь). Традиционно его называют «Журналом регистрации местных командировок»

Такой журнал позволит руководителю и коллегам всегда быть в курсе местонахождения сотрудников.

Бумажная форма журнала учета прихода и ухода сотрудников подразумевает собственноручную подпись сотрудника. Зачастую в организациях сотрудники самостоятельно заполняют журнал, который просто лежит на столе вахтера или секретаря.

Однако, поскольку ведение этого журнала не регламентировано законодательством, и целью его ведения является не подтверждение внесенных сведений сотрудником, а прежде всего – информация, рекомендуем вести журнал в электронном виде.

Простая таблица в Excel позволит автоматически рассчитывать количество отработанных часов. Также вы сможете формировать индивидуальные листы по каждому сотруднику, применяя простейшую сортировку по фамилии.

Домашняя бухгалтерия онлайн

На просторах интернета есть немало программ, предлагающих ведение домашней бухгалтерии в виртуальном режиме. Для этого не нужно ничего скачивать и осваивать, достаточно выйти в сеть и найти подходящий сайт.

Важно! Как правило, такие ресурсы предлагают бесплатно только набор базовых функций — за остальные придётся доплачивать. Хорошим вариантом является составление бюджета онлайн в Гугл

Чтобы начать использование программы, понадобится зарегистрировать аккаунт. Недостатком онлайн-бухгалтерии считается безопасность, ведь никто не может гарантировать полную конфиденциальность данных, размещённых в интернете. К тому же при технических неполадках на сервисе информация может попросту исчезнуть

Хорошим вариантом является составление бюджета онлайн в Гугл. Чтобы начать использование программы, понадобится зарегистрировать аккаунт. Недостатком онлайн-бухгалтерии считается безопасность, ведь никто не может гарантировать полную конфиденциальность данных, размещённых в интернете. К тому же при технических неполадках на сервисе информация может попросту исчезнуть.

Пример журнально-ордерной формы бухгалтерского учета

Мы уже знаем, что в основу построения журналов-ордеров положен признак кредита по счетам. Поэтому в качестве наглядного примера мы рассмотрим журнал-ордер № 2 по сч. 51 «Расчетные счета организации». На этом примере наглядно видно, что этот счет корреспондируется со многими другими, а значит, требует дополнительного оформления операций. Стандартная форма заполненного за месяц журнала-ордера будет выглядеть примерно так:

Журнально-ордерная система ведения бухгалтерского учета позволяет распределить одну перечисленную сумму сразу по нескольким счетам, а также видеть обороты по каждому из них. На приведенном выше примере ООО «ВЕСНА» совершило такие безналичные перечисления:

- вернуло аванс покупателю в связи с невозможностью осуществить поставку по договору купли-продажи (Дт 62 Кт 51 320 000 руб.);

- оплатило аванс поставщику за товар (Дт 60 Кт 51 85 000 руб.);

- получило наличные средства для выплаты аванса заработной платы работникам компании (Дт 50 Кт 51 245 000 руб.);

- отправило неустойку покупателю за нарушение договорных обязательств ( Дт 76 Кт 51 12 400 руб.);

- получило наличные средства для выплаты зарплаты (Дт 50 Кт 51 211 300 руб.);

- уплатило налог на доходы физических лиц (Дт 68 Кт 51 63 700 руб.) и страховые взносы (Дт 69 Кт 51 156 800 руб.).

Все операции, а также обороты за месяц сразу видны в журнале-ордере № 2

Обратите внимание, что все формы журналов-ордеров, в том числе № 2 по кредиту сч. 51, утверждает своим приказом руководитель организации как приложения к учетной политике

Новый порядок с 1 июня 2014 г.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятий

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Трогательные стихи на День Матери в ДОУ от детей

Я маме солнце нарисую

И много красочных цветов,

Люблю я мамочку родную

Так сильно, что не хватит слов!

Моей мамочке любимой

Пожелаю навсегда,

Быть здоровой и счастливой,

Яркой, как кинозвезда!

Желаем мамочкам терпенья,

Всегда счастливых, светлых дней.

Нет в целом мире вас милее,

Добрее, ближе и родней.

Лучше всех моя мамуля,

Больше всех ее люблю я!

Нет в мире никого мудрей

Любимой мамочки моей.

Мамуля, поздравляю!

Добра тебе желаю,

Чтоб чаще улыбалась,

Совсем не огорчалась.

Нежно смотрит на меня

Мама милая моя,

Знаю, очень меня любит,

И всегда со мною будет.

Праздник самый-самый,

Праздник не простой,

Он веселый, главный,

С доброю душой,

Потому что мама

Каждому нужна,

Потому что любит

Больше всех она!

Мамочка, милая, я тебя люблю,

Я, тобой родимая, очень дорожу.

Я тебя, родная, просто обожаю

И от всей души, счастья я желаю!

Как хорошо, что мама есть,

Что учит нас всему на свете.

На наше «Где» и «Почему?»

Всегда найдет она ответы.

Она подскажет если вдруг,

Нам что-то будет непонятно.

Нам мама самый лучший друг

И наша дружба необъятна!

Мою мамочку родную

Каждый день, не только в праздник,

Крепко-крепко я целую

И желаю дней прекрасных.

Чтобы мама не болела,

Никогда не огорчалась,

Целый день кружилась, пела

И почаще улыбалась!

С днем матери, милая мама!

Здоровья желаем тебе.

Ты любимая, самая-самая,

Самая лучшая ты на Земле!

Мама, сегодня цветы для тебя.

Я очень тебя люблю.

Пусть сбудется прямо сегодня мечта,

Я этого очень хочу.

Ты только, прошу, никогда не болей,

И счастливо долго живи.

А я позабочусь, чтобы у тебя

Всегда исполнялись мечты.

Наступил прекрасный ноябрьский денек.

Солнышко сияет, словно огонек.

За окном воробушек песенку запел.

Нынче у детишек много важных дел.

Мамочку поздравить, мамочку обнять.

«С Днем мам, тебя, мамуля!» — с улыбкою сказать.

Кто готовит лучше всех?

Самый кто красивый?

У кого прекрасный смех?

У мамочки любимой.

Моя мама, как принцесса,

Самая красивая,

В воспитательном процессе

Очень справедливая.

Поругает, пожалеет,

Своей лаской обогреет.

Я маму каждый день люблю,

Но благодарен ноябрю,

Что есть особый мамин день.

И поздравлять нам мам не лень.

Знает маленький ребенок

Слово «мамочка» с пеленок,

Маму за руку возьмешь −

И счастливей не найдешь.

В детском садике у нас

Наши мамы — просто класс!

Их сегодня поздравляем,

Ни на шаг не отпускаем.

Я маме нежно улыбнусь,

К ней искренне всегда прижмусь,

И счастье я ей подарю,

Ведь очень я ее люблю!

Встали мы — нарядные,

Выстроились в ряд,

Пусть на нас — любимые

Мамочки — глядят…

Вас, так сильно, мамочки,

Любят малыши,

И споют вам песенку

Хором от души!

Поздравляем, вас, родные,

Самые, вы, дорогие,

Очень любим нежно вас,

И споем для вас — сейчас.

Праздник мамы отмечаем

И быть счастливой ей желаем,

Не грустить, и не скучать,

О плохом не вспоминать.

Быть всегда красивой,

Веселой и любимой,

Улыбаться, веселиться,

Только радостью делиться!

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

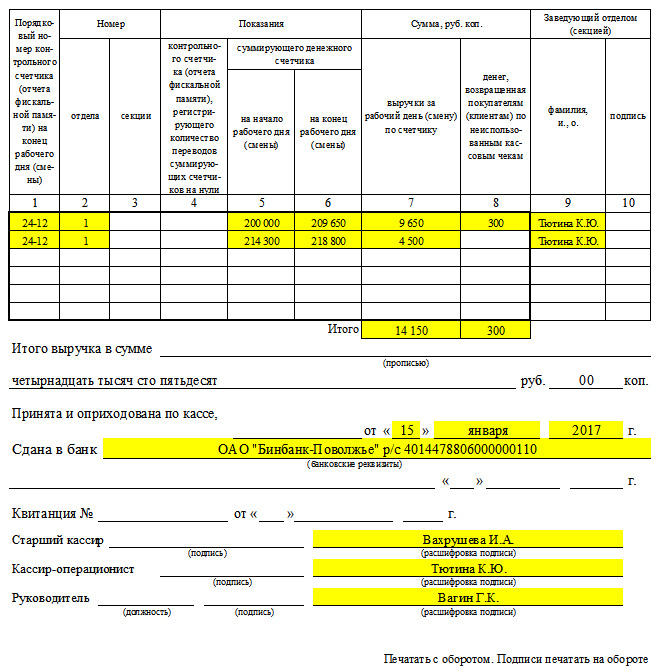

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Денежные документы и подотчетные суммы

Приобретение денежных документов по безналичному расчету, как правило, не вызывает сложностей и вопросов у бухгалтера, в то время как операции подотчетных лиц с денежными документами имеют особенности, о которых важно помнить. Будут сделаны следующие проводки:

Будут сделаны следующие проводки:

- Дт 71 Кт 50.1 — 27000,00 руб. — выдано Сидорову А.А. в подотчет на приобретение билетов для Иванова И.И.

- Дт 50.1 Кт 71 — 5000,00 руб. — Сидоров А.А. вернул в кассу остаток неиспользованной подотчетной суммы.

- Дт 50-3 Кт 71 — 10000,00 руб.

- Дт 50-3 Кт 71 — 12000,00 руб. — оприходованы приобретенные Сидоровым А.А. билеты.

- Дт 71 Кт 50-3 — 22000, 00 — выданы билеты на поездку Иванову. И.И.

Сумма НДС по 1-му билету — 909,09 руб.

Сумма НДС по 2-му билету — 1090,91 руб.

- Дт 19 Кт 71 — 2000, 00 (909,09+1090,91) руб. — НДС к вычету по приобретенным билетам

- Дт 44 Кт 71 — 20000,00 (9090,91+10909,09) руб. — на основании ав. отчета Иванова И.И. стоимость билетов отнесена на затраты, без НДС.

Кстати говоря! Денежные документы, между хранением и использованием которых отсутствует временной интервал, не отражаются на счете 50.3, а сразу включаются в оправдательные по авансовому отчету. Например, использованный билет, приобретенный командированным сотрудником в кассе транспортного предприятия, не отражается на счете 50.3.

Обратите внимание, что в отношении талонов на ГСМ определение «денежные документы» применимо не всегда. Полученные от поставщика после предоплаты талоны должны иметь стоимостные показатели, а не натуральные, литровые

Лишь в этом случае они признаются денежными документами. Топливные карты, как еще один из вариантов приобретения топлива, денежными документами также признать проблематично, поскольку в них отсутствует стоимостной показатель.

Проводки для «денежных» талонов на ГСМ можно сделать такие:

- Дт 60 Кт 51 — поставщику перечислен аванс.

- Дт 50.3 Кт 60 — получены талоны.

- Дт 71 Кт 50.3 — талоны выданы диспетчеру под отчет.

- Дт 20 Кт 71 — диспетчер отчитался об использовании талонов. Автомобили работали в основном производстве.