Унифицированная форма № инв-23 — бланк и образец

Содержание:

- Когда процедура проводится обязательно

- Порядок проведения инвентаризации

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Реквизиты приказа о внеплановой инвентаризации

- Обязательно ли разрабатывать отдельное положение

- Заполнение полей формы ИНВ-22

- Составление приказа в произвольной форме

- Инвентаризация при составлении годовой отчетности

- Как заполнить? Формы ИНВ-22 и ИНВ-23

- Задачи и периодичность инвентаризации

- Когда и в каких случаях проводится внеплановая инвентаризация

- Приказ по итогам инвентаризации

- Заключение

Когда процедура проводится обязательно

Согласно Приказу МФ №49 от 1995г., проведение инвентаризации имеет следующие цели:

- Сверка полноты и корректности отображения в учете предприятия его обязательств.

- Выявления количества имущества, которое по факту имеется на предприятии.

- Сопоставление данных, указанных в бухучете с тем, что имеется по факту.

Если в организации работники несут коллективную материальную ответственность (КМО), то инвентаризация должна проводиться в следующих ситуациях:

- из бригады либо коллектива выбыло более 50% участников;

- происходит смена руководителя;

- от одного либо нескольких членов коллектива поступило требование провести инвентаризацию.

Независимо от формы предприятия, в обязательном порядке инвентаризация должна проводиться в таких случаях:

- Планируется составление ежегодной бухотчетности.

- Предусмотрена смена МОЛ.

- На предприятии были выявлены либо есть подозрения на злоупотребление сотрудниками своим положением, хищения, недостачи, факты порчи имущества.

- Имущество предприятия планируют передать в аренду, предстоит реорганизация, преобразование либо его полная ликвидация.

- Произошел форс-мажор – стихийное бедствие, пожар, авария и т.п.

Проведение такого мероприятия позволяет проверить и обнаружить:

- Насколько правильно хранятся ТМЦ.

- Присутствие недостачи и фактов хищения.

- ТМЦ, которые в процессе хранения, полностью либо частично утратили свою первоначальную стоимость.

- Наличие на хранении неиспользуемых либо превышающих нормативное количество ТМЦ, которые в последствии, будут подлежать реализации.

Порядок проведения инвентаризации

Итак, издание постановления обязательное условие для выполнения ревизии. Вся эта процедура состоит из следующих этапов:

- Назначение членов инвентаризационной комиссии. При этом каждый из них упоминается с указанием ФИО и должности. Один из участников назначается председателем. В конце документа будут стоять подписи всех упомянутых лиц.

- Печать и подписание руководителем соответствующего приказа.

- Подготовка описи имущества организации на основе данных бухгалтерского учета.

- Непосредственно проведение инвентаризации.

- Подготовка отчета по итогам выполненной проверки.

Во время ревизии будет проводиться сверка имущества по факту с данными по отчетности. Инвентаризации могут быть подвержены:

- активы предприятия (финансовые и имущественные), такие как наличные средства, материально-производственные ресурсы и так далее;

- задолженности и прочие денежные обязательства.

Таким образом, чтобы провести на предприятии проверку имущества, необходимо издать приказ. Назначается комиссия, один из членов которой выделяется в качестве председателя. Ему вручается приказ о проведении ревизии, руководствуясь которым он приступает к действию.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Реквизиты приказа о внеплановой инвентаризации

Для того, чтобы проведение инвентаризации и учет ее результатов имели законные основания, приказ или распоряжение должны содержать следующую информацию:

- Наименование организации и структурного подразделения, в котором проводится проверка.

- Дата и номер приказа.

- Наименование активов и обязательств, подлежащих пересчету. Например: «Основные средства, находящиеся на складе № 1».

- Информация об инвентаризационной комиссии. Приказом назначаются председатель и члены комиссии. Исходя из требований к составу комиссии, установленных приказом Минфина РФ от 13.06.1995 № 49, в состав комиссии могут входить как сотрудники предприятия, так и представители независимой аудиторской организации.

- Даты начала и окончания проведения инвентаризации, сроки сдачи результатов инвентаризации в бухгалтерскую службу. Контроль за исполнением сроков возлагается на председателя комиссии. Также председатель перед началом инвентаризации визирует приходные и расходные документы, на основании которых производился учет имущества или обязательств до начала инвентаризации, с целью определения учетных остатков (п. 2.4 приказа Минфина № 49).

- Причина проведения инвентаризации. При внеплановой проверке причиной инвентаризации, как правило, является контрольная проверка фактического наличия и состояния имущества организации.

- Подпись руководителя организации или другого уполномоченного лица.

Согласно п. 2.8 приказа Минфина РФ № 49 инвентаризация проводится при обязательном присутствии материально ответственного лица. Поэтому в приказе должна быть его подпись, свидетельствующая об ознакомлении с документом.

Образец приказа о внеплановой инвентаризации представлен в начале нашей статьи.

***

Приказ о внеплановой инвентаризации оформляется в свободной форме, но можно для этого использовать и унифицированный бланк ИНВ-22. Содержание и реквизиты приказа должны точно описывать суть проводимых инвентаризационных мероприятий.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Обязательно ли разрабатывать отдельное положение

Положение о порядке проведения инвентаризации на предприятии – это необязательный документ. Обычно работодатели просто выделяют соответствующий раздел в Учетной политике организации.

Однако в некоторых ситуациях компании все же предпочитают утвердить отдельный внутренний акт. При этом законодатель дает возможность выбрать наиболее подходящий вариант – составить одно общее положение относительно всех учетных объектов либо разработать ряд актов по каждому виду инвентаризации (например, Положение об инвентаризации основных средств, Положение об инвентаризации нематериальных активов и тому подобное).

В любом случае при утверждении внутренних правил проведения инвентаризации следует учитывать ряд нормативных документов, регламентирующих данную процедуру на государственном уровне.

В частности, речь идет о:

- ФЗ №402 от 06.12.2011 года о бухучете;

- Приказе Минфина №34н от 29.07.1998 года, который определяет механизм ведения бухучета и бухгалтерской отчетности в РФ;

- Приказе Минфина №49 от 13.06.1995 года, которым утверждены методические указания по инвентаризации имущества и финансовых обязательств.

Вам также будет интересно:

— Договор материальной ответственности кладовщика: образец 2021

— Трудовой договор врача-терапевта 2021: скачать образец

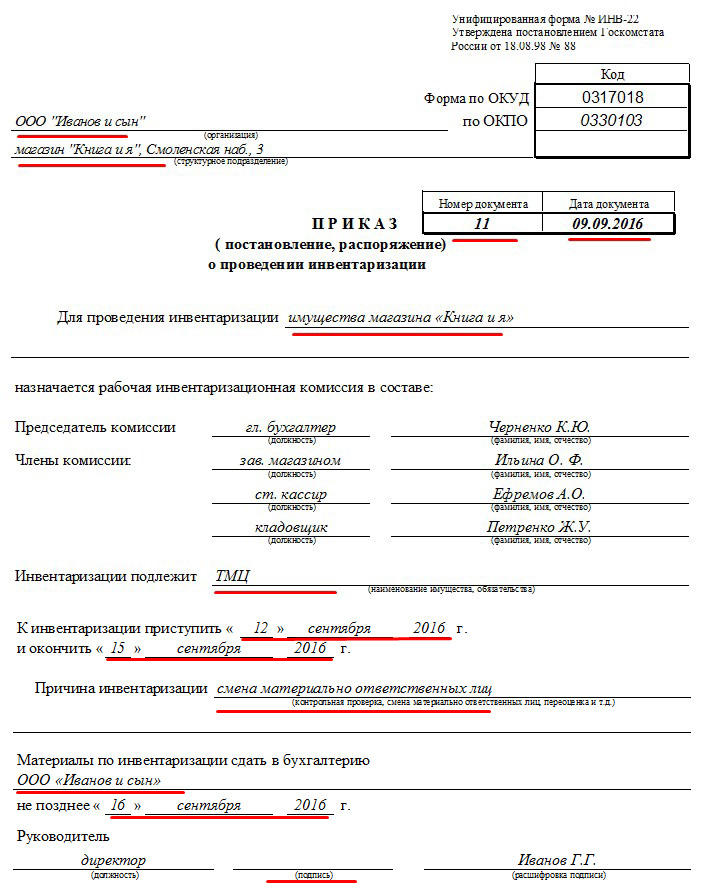

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Составление приказа в произвольной форме

Как уже отмечалось выше, приказ разрешается формировать и в свободном стиле. При этом, выставляется требование, чтобы в нем был отображен перечень информации, которую нужно непременно отобразить в распоряжении. Такой приказ можно заполнить, как на стандартном листе бумаги, формата А4, так и на фирменном бланке.

При заполнении приказа об инвентаризации в свободном стиле требуется отобразить те же обязательные данные, которые предусмотрены в стандартном шаблоне ИНВ-22, в том числе:

1) Наименование фирмы и ее реквизиты, включая код ОКПО. Если приказ заполняется на фирменном бланке, то эти данные записывать не требуется, так как они уже отображены в таком бланке компании.

2) Название документа и его номер.

3) Место и дата его формирования.

4) Объекты и цель организации проверки.

5) Далее заполнятся распорядительный раздел, где потребуется:

- Обозначить состав рабочей комиссии, с обозначением:

- должности и Ф.И.О. лица, возглавляющего комиссию;

- должностей и Ф.И.О. ее членов.

- Определить ТМЦ, которые подлежат проверке.

- Дату начала функционирования комиссии и завершения ее работы.

- Причину организации проверки.

6) В завершающей части документа надо будет отобразить:

- Срок сдачи итоговых документов по выполненной описи ТМЦ для утверждения директором предприятия.

- Подпись директора фирмы с расшифровкой фамилии.

- Подписи лиц, отмеченных в приказе, об ознакомлении с документом и расшифровкой их фамилий.

Подписанный директором приказ, вручается главе комиссии для исполнения распоряжения.

Инвентаризация и оформление ее результатов

Инвентаризация ТМЦ является важной составляющей в деятельности предприятий, обеспечивающей сравнение и сопоставление фактических объемов ТМЦ с объемами бухгалтерского учета. Поэтому, перед началом проверки члены комиссии должны ознакомиться с описями ТМЦ, а затем сравнить их с фактическим наличием

По завершению проверки и сравнению с бухгалтерской отчетностью, комиссия заполняет документы по итогам описи ТМЦ. Обычно, это несколько документов. При выявлении недостачи или излишков, в составленном документе отображаются итоги расхождений. Для заполнения итогов инвентаризации используется, как правило, стандартный шаблон бланка № ИНВ-26, утвержденный Госкомстатом от 27.03.2000 года.

Бланк по итогам описи имущества заполняется после завершения проверки наличия ТМЦ. Например, если на предприятии была организована инвентаризация накануне сдачи годовой отчетности в декабре–месяце, то допускается оформить итоговые документы по инвентаризации в январе следующего года. При расхождениях между реальным количеством и учетным данным, сведения фиксируются в сравнительной ведомости. На имущество, которое находится за пределами предприятия на ответственном хранении, или на предметы, находящиеся в аренде, оформляется отдельная сравнительная ведомость.

Названные документы составляются в 2-х экземплярах. Один предоставляется в бухгалтерию, второй остается у материально ответственного сотрудника.

По завершению работы комиссии итоги проверки обсуждаются на ее заседании и составляется протокол. Утвержденного стандартного шаблона протокола законодательством РФ не предусмотрено, поэтому, при его составлении нужно выполнять следующие требования:

- Достоверное указание данных из приказа об инвентаризации.

- Отображение всех лиц, входящих в комиссию, с их подписями в конце протокола.

- Обозначение обнаруженных расхождений в количественных показателях.

Одновременно комиссия выносит рекомендации об оприходовании обнаруженных излишков или списании ТМЦ, в связи с их физическим или моральным износом, с отражением в балансе предприятия.

Также комиссия может зафиксировать прочие иные инициативы. Например, предложить расширить охрану, для недопущения хищений.

Таким образом, после завершения инвентаризации, перечень итоговых документов должен состоять из следующих документов:

1) Ведомости учета результатов проведенной инвентаризации.

2) Сравнительной ведомости итогов инвентаризации, в том числе:

- Сравнительной ведомости итогов инвентаризации ТМЦ, расположенных на территории предприятия.

- Сравнительной ведомости итогов инвентаризации объектов, находящихся в аренде.

3) Инвентаризационной описи.

4) Пояснительной записки, составленной председателем рабочей комиссии и подписанной членами комиссии.

Представленные документы утверждаются директором предприятия.

голоса

Рейтинг статьи

Инвентаризация при составлении годовой отчетности

Процедура, сроки выполнения инвентаризации и объекты, подлежащие проверке, определяются учетной политикой фирмы. На ее базе каждый год публикуется приказ об инвентаризации, как правило, в конце года, перед сдачей годовых итогов деятельности фирмы (если не приходится осуществлять неплановую проверку по какой-либо обоснованной ситуации). Осуществление инвентаризации регулируется ст. 13 Закона № 57-З1. Цель проведения такого мероприятия – получение реальной картины о наличии активов и обязательств предприятия.

Комиссия обеспечивает:

- Проверку имущества и списание активов, потерявших свое назначение и морально устаревших.

- Профилактические функции, для своевременного выявления злоупотребления на предприятии.

Требования к выполнению описи ТМЦ определяются следующими законодательными нормами:

- Законом от № 402-ФЗ от 06.12.2011 (с изменениями от 23.05.2016) года «О бухгалтерском учете».

- Распоряжением Минфина РФ № 49 от 13.06.1995 (изменения от 08.11.2010) года «Об утверждении Методических указаний …».

- Распоряжением Минфина РФ № 34н от 29.07.1998 (изменения от 24.12.2010 и правки от 08.07.2016) года «Об утверждении Положения …по бухучету …».

Инвентаризация осуществляется:

1) Всего имущества фирмы не зависимо от ее места нахождения, в том числе:

- Товары.

- Основные средства.

- Финансовое состояние.

- Готовые изделия.

- Активы, нематериального характера.

- Запасы, как производственного характера, так и прочие.

2) Финансового состояния фирмы, в том числе:

- Резервные средства.

- Дебиторское и кредиторское состояние фирмы.

- Банковские кредиты.

Инвентаризации подлежит не только ТМЦ предприятия, но и товары, предназначенные для переработки, а также предметы арендуемые или находящееся на сохранении.

(Видео: “Как составить приказ о проведении инвентаризации?”)

Пошаговая инструкция по составлению приказа о проведении инвентаризации по форме № ИНВ-22

Для опубликования приказа о выполнении проверки ТМЦ предлагается воспользоваться формой № ИНВ-22, разработанной Госкомстатом РФ № 88 от 18.08.1998 года. Данную форму можно использовать независимо от плановой или внеочередной проверки остатков ТМЦ.

Алгоритм заполнения формы данного распорядительного документа представляет собой следующую процедуру:

Шаг 1. В соответствующую графу заполняем:

- Название фирмы или ИП, с обозначением ОКПО.

- Наименование структурного отдела, где будет проводиться опись ТМЦ.

- Номер распоряжения и дату заполнения документа.

Шаг 2. Назначается комиссия для выполнения проверки остатков ТМЦ, с указанием:

- Места описи имущества.

- Должности и Ф.И.О. руководителя рабочей комиссии.

- Должностей и Ф.И.О. членов комиссии.

Шаг 3. В данных полях заполняются данные о:

- Наименовании имущества, подлежащее описи.

- Дате начала и завершения проверки.

- Причина выполнения проверки.

Шаг 4. Данный этап является завершающим. Здесь нужно обозначить:

- Куда требуется сдать итоговые документы по инвентаризации.

- Сроки предоставления итоговых документов.

- Подпись директора предприятия.

Независимо от варианта формирования распоряжения об инвентаризации (по форме № ИНВ-22 или по самостоятельно разработанному шаблону в предприятии), приказ обязан содержать следующую информацию:

- Название фирмы и ее код ОКПО.

- Номер приказа.

- Место и дата формирования распоряжения.

- Название отдела, где планируется инвентаризация ТМЦ и цель ее проведения.

- Состав комиссии, с назначением ее председателя и членов.

- Срок начала и дата завершения работы комиссии.

- Причина организации инвентаризации.

- Дата предоставления итогов работы комиссии.

- Подпись руководителя предприятия.

- Подписи членов комиссии об ознакомлении с изданным документом.

Как заполнить? Формы ИНВ-22 и ИНВ-23

Приказ создается по специальным унифицированным формам №ИНВ-22 или №ИНВ-23, установленным согласно постановлению №88 Госкомстата РФ от 18 августа 1998 года. Его обязательно утверждает руководитель или другое лицо, обладающее соответственными полномочиями.

Форма приказа о проведении инвентаризации должна содержать такие сведения:

- об объеме проверки;

- информация об исследуемых объектах;

- дата начала и окончания инвентаризации;

- состав инвентаризационной комиссии;

- дата подачи в бухгалтерию проверяемых материалов.

В самом начале прописывается полное наименование организации, которое прописано в учредительных документах. Далее указывается название структурного подразделения, в котором проходит проверка. Обязательно проставляется номер документа, дата его создания. Затем указывается присвоенный по всеобщему классификатору код предприятия.

В содержании приказа должны быть данные участников комиссии, то есть их фамилии с инициалами и занимаемые ими должности. Для проверки могут приглашаться не только сотрудники предприятия, но и независимые аудиторы. Отдельно отмечается председатель, несущий главную ответственность. Необходимо наличие хотя бы одного представителя, занимающего руководящую должность, например, директора отдела или его заместителя.

Как открыть свой фитнес клуб с нуля? Практические советы и подробности приведены тут.

Должностная инструкция главного бухгалтера скачать можно здесь.

Разведение шиншилл видео расположено в статье.

Следующий пункт документа – это объект для инвентаризации. Им может выступать любое материальное имущество – деньги, товары, а также обязательства и долги организации. Далее указывается, что послужило причиной проверки.

Приказ должен содержать данные о сроках проведения инвентаризации – ее начале и завершении. Потом указывается, к какому числу документы после проверки следует отправить в бухгалтерию.

После завершения процесса комиссия подготавливает акты, в которых сверяются изначальные данные и то, что было выявлено во время проверки. Руководитель или другое управляющее лицо указывает в конце документа свои данные, должность и ставит подпись. Также свои подписи должны поставить все члены комиссии. Затем документы сдаются в бухгалтерию.

Инвентаризация должна осуществляться на предприятии не реже, чем один раз в год. Ее основные задачи – сверка данных бухучета с действительным положением дел. Полезна она перед оформлением годовых отчетов в бухгалтерии. Для проверки созывается комиссия. После совершения инвентаризации составляются акты и описи. Впоследствии все документы отправляются в бухгалтерию.

Задачи и периодичность инвентаризации

Как уже ранее отмечалось, инвентаризационная проверка — это сверка данных бухучета наличию имущества (обязательств) организации по факту на определенную дату. Главными целями инвентаризационной проверки являются:

- проверка правильности отражения всех хозопераций в бухучете за период;

- выявление различных допущенных ошибок;

- контроль расчетов по различным обязательствам организации;

- выявление не используемого имущества;

- контроль полной сохранности имущества.

Помимо итоговых годовых инвентаризаций, законодательно установлены случаи, когда проведение инвентаризационных проверок является обязательным:

- при сдаче имущества в аренду, его продаже или выкупе;

- при реорганизации или ликвидации;

- при выявлении злоупотреблений, порчи, кражи имущества;

- перед годовой бух.отчетностью;

- при изменении матответственных лиц;

- при чрезвычайных обстоятельствах.

Кроме того, причинами инвентаризационной проверки могут быть:

- требование судебных органов;

- контрольные ревизии;

- аудит;

- изменение состояния ТМЦ.

- Отметим, что инвентаризационная проверка может проводится, и по имуществу, не принадлежащему организации — взятые в аренду объекты или находящиеся на хранении.

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

замену материально ответственного лица;

возможное воровство товаров или других ценностей;

важность сформировать или проверить отчетность за год;

переоценивается более трети продуктов в результате внешних изменений или действий МОЛ;

произошедшее стихийное бедствие или ЧП.

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Заключение

В нашей статье мы рассмотрели, что собой представляет процесс проведения инвентаризации, как ее подготовить. Были описаны основные правила проведения таких проверок. В статье были приведены объекты, которые подлежат обязательной инвентаризационной проверке. Мы рассказали об участниках таких проверок и их действиях в ходе инвентаризации, а также и об их ответственности.

В зависимости от проверяемых активов или обязательств организации, формы и состав оформляемых документов будут различные, поэтому в нашей статье были приведены только универсальные формы документов, которые являются едиными для всех проверяемых объектов. Документы по инвентаризации оформляются в двух экземлярах, один передается в бухгалтерию, другой обычно хранится у матотвественного лица, с участием которого проводилась проверка.

Инвентаризационная проверка, это хлопотный процесс, требующий точности и внимательности. Проведение пересчета активов может занять довольно продолжительное время, это обязательно нужно учитывать при установлении сроков проведения инвентаризационной проверки. Чтобы инвентаризационная проверка прошла быстрее, необходимо подготовить правильно все документы по учету из бухгалтерских регистров, выдать на руки проверяющим документы для проверки, отражающие точные данные по остаткам проверяемых материальных запасов.

После проведения проверки, важно зафиксировать точно все ее результаты документально и чтобы все члены комиссии, заверили акты и инвентаризационные описи своими подписями. Эти инвентаризационные документы будут храниться в течение 5 лет и за это время могут еще не раз понадобиться, при выявлении каких-либо количественных расхождений по имуществу в дальнейшем

Надеемся, что наша статья поможет вам подготовить и правильно провести инвентаризацию самостоятельно, быстро и легко. Желаем удачи!