Корректировочный счет-фактура: правила оформления

Содержание:

- Переход на «Зарплату и управление персоналом 3.1»

- Законодательные акты о КСФ

- Порядок заполнения авансового счета-фактуры

- Зачем нужны корректировки

- Исправительный счет-фактура

- Какие налоговые последствия по НДС для покупателя и продавца при оформлении КСФ

- Пример

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- Пример составления КСФ

- Вводная информация

- В чем отличия от исправленного

- Корректировка по НДС в сторону уменьшения и в сторону увеличения

- Когда необходим

- Корректировочный счет-фактура от поставщика на увеличение

- Правила корректировки

- Образец заполнения счета-фактуры

- Регистрация корректировочного счета-фактуры зависит от того, в какую сторону изменилась стоимость товаров, работ или услуг

- Зачем нужны корректировки

- Что представляет собой этот документ?

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Законодательные акты о КСФ

СПРАВКА. Основным законодательным актом, касающимся общих правил составления, оформления, сроков подачи и других важных сведений, относящихся к таким счетам, является Налоговый Кодекс России, а именно его 169 статья.

Она целиком посвящена этому документу. Кроме того, в этом же кодексе некоторые правила составления счетов отражены и в статье 172 (большей частью это касается именно корректирующих документов).

Также при оформлении или при возникновении спорных вопросов могут помочь постановления Правительства и письма Министерства Финансов, относящиеся к счетам-фактурам.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Исправительный счет-фактура

Исправлять первоначальный документ счета-фактуры недопустимо. При обнаружении технических или расчетных ошибок составляются либо корректировочные, либо исправительные расчетно-платежные документы.

Под исправительным счетом-фактурой понимается регистр, который формируется при выявлении технических неточностей в первичном документе, в результате чего итоговый расчет был произведен неверно. Исправления делают и при ошибках в наименовании заказчика или в его адресе.

Регламент внесения исправлений в первичный счет-фактуру утвержден в ПП РФ № 1137 от 26.12.2011 (п. 7 Правила заполнения СФ).

Все ошибки исправляются путем создания нового, исправительного, документа. При этом в исправительном счете-фактуре сохраняются номер и дата первичного регистра. Изменения вносятся в специально отведенную строку 1а. Здесь прописывается порядковый номер самого исправления и его дата.

Далее прописываются все уточненные данные или добавляется необходимая новая информация.

Сформированный исправительный регистр подписывается руководителем и главным бухгалтером организации-исполнителя или иными ответственными лицами. Если поставщиком выступает индивидуальный предприниматель, он подписывает документ и указывает данные свидетельства о государственной регистрации.

При этом поставщик может создать неограниченное число корректировок, предел исправительных счетов-фактур также не установлен законодательно. Корректировать и исправлять можно даже корректировочные и исправительные регистры.

Какие налоговые последствия по НДС для покупателя и продавца при оформлении КСФ

Если необходимо составить корректирующий счет, следует учитывать, что в этом случае возникают коллизии, связанные с НДС, причем для обеих сторон это чревато существенными изменениями.

| Сторона | Увеличение стоимости | Уменьшение стоимости |

| Покупатель | Корректировочная бумага регистрируется в книге приобретения, и далее может воспользоваться вычетом на протяжении трех лет с момента составления коррекции | Восстанавливается НДС, который принимается к вычету в отношении ранней из дат, то есть времени получения первичного счета-фактуры, либо получения КСФ |

| Продавец | Изменения регистрируются в книге продаж, причем в том квартале, когда составлялся КСФ | Листок регистрируется в книге приобретений, а разница в налогах принимается для вычета, сроки такие же, как и для покупателя |

Когда изначально счет-фактура составлялся правильно, но впоследствии его детали изменились, по причине уменьшения/увеличения цены товара или его количества, следует составлять корректирующий документ.

В нем оговаривается, какая разница возникла вследствие изменений, и какая будет цена после этого, кроме того, данный шаг дает полное право на получение вычета, при чрезмерном перечислении государственного сбора.

Пример

Далее приводится пример заполнения корректировочного счет фактуры:

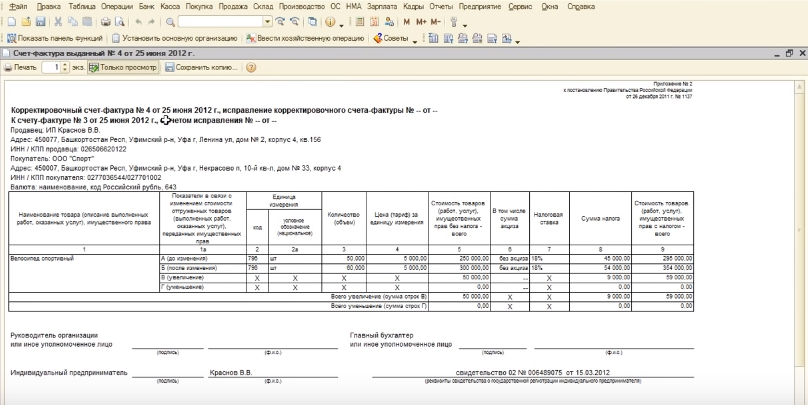

1 строка документа должна содержать номер и дату его составления.

Во 2 строке указывается наименование продавца (аналогичное таковому в основном счете, например ООО Орион), в строке 2а – его адрес (например – г. Москва, ул. Московская, 1/2), в строке 2б – его ИНН.

Строки 3, 3а и 3б заполняются точно так же, но с данными покупателя.

В 4 строке – валюта (например – рубли), а также ее код. В 5 строке – номер гос контракта (если есть).

В графах же указываются такие данные: в 1 – наименование услуг либо товаров (например, компьютеры)

Во 2 и 2а – единицы измерения до и после изменения (в данном случае – штук).

В 3а и 3б – объем или количество реализованных услуг (товаров) до и после изменения

Например 20 и 20, если изменилась стоимость, а не количество.

4а и 4б – цены за единицу до и после (20.000 и 15.000 соответственно).

5а и 5б графы должны содержать информацию об общей стоимости без налога до и после (400.000 и 300.000).

6а и 6б – оставляются пустыми, так как товар не подакцизный.

7а и 7б – налоговая ставка до и после (18 и 18).

8а и 8б – сумма налога (72.000 (400.000*18%) и 54.000 (300.000*18%)).

В графах 9а и 9б должна быть указана общая сумма товара вместе с налогом – их сумма складывается из граф 5 и 8 соответственно (получается 472.000 и 354.000).

В конце в строке на уменьшение ставится прочерк, а срока на увеличение заполняется полученными данными:уменьшение стоимости без налога – 100.000;

уменьшение налоговой суммы – 18.000;

уменьшение стоимости всего – 118.000.

ВАЖНО. Ниже заполняются данные о бухгалтере и ставятся необходимые подписи, после чего оформление счета заканчивается.

При заполнении корректировочного счета важно правильно заполнить все его строки и графы. Даже небольшая ошибка при заполнении приведет к дальнейшему неверному оформлению, что может привести за собой лишение прав на вычеты и даже штрафные санкции со стороны налоговой службы

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

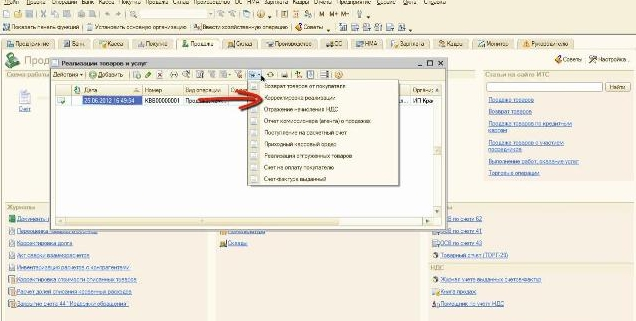

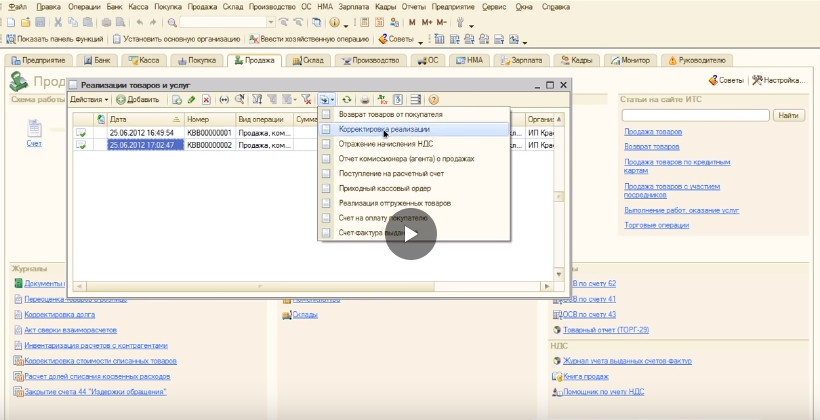

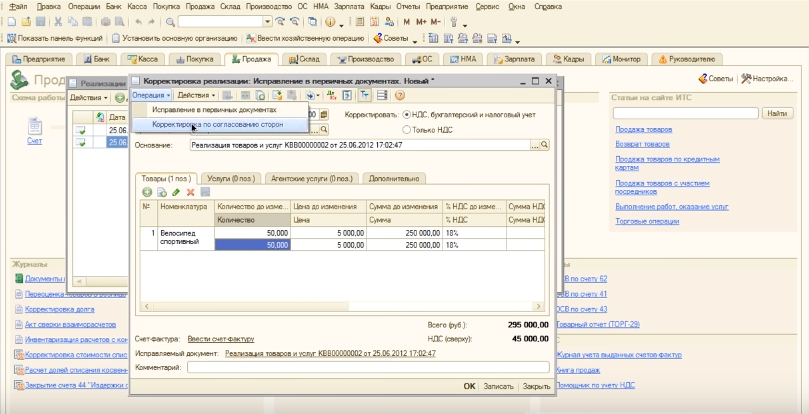

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

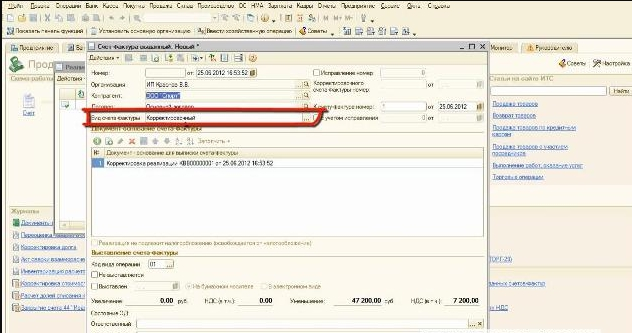

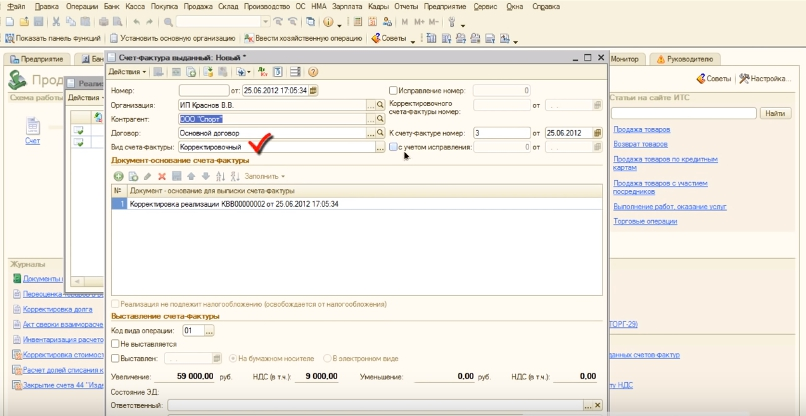

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

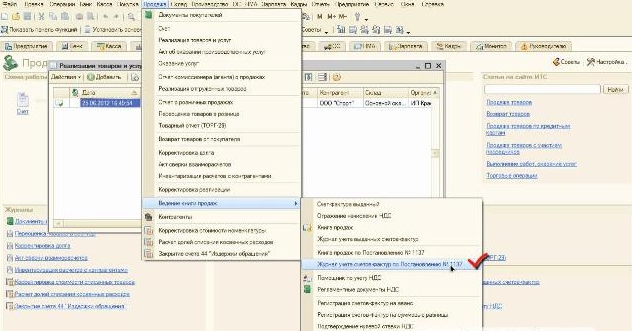

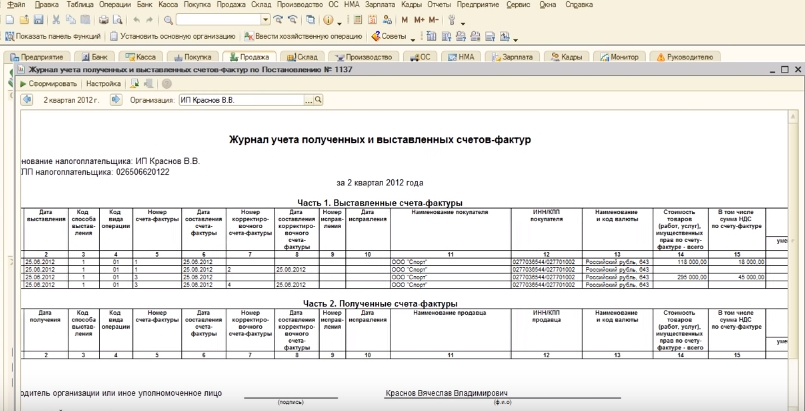

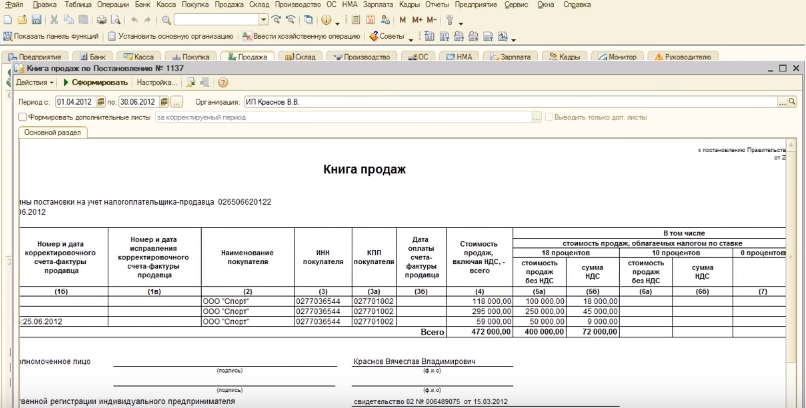

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

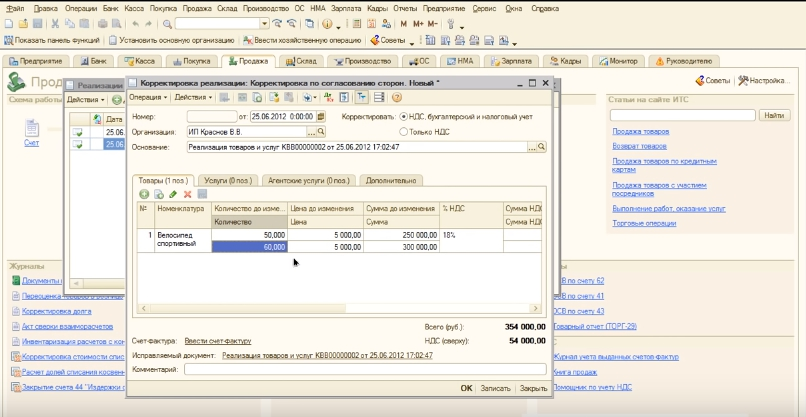

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Пример составления КСФ

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Вводная информация

Современная проверка по НДС представляет собой перекрестный контроль поставщиков и покупателей, участвующих в одной и той же сделке. Налоговики изучают сведения, занесенные в книги покупок и книги продаж, а при посреднических сделках — еще и в журнал учета полученных и выставленных счетов-фактур. Если данные по всем контрагентам согласуются между собой, инспекторы признают, что нарушений не было. В противном случае сделка попадает в разряд подозрительных со всеми вытекающими отсюда последствиями (подробнее об этом читайте в статьях «НДС «под колпаком», или всеобщая камералка» и «Декларация по НДС за 3-й квартал: что проверят налоговики и как избежать типичных ошибок при заполнении декларации»). Провести автоматическую сверку счетов‑фактур с контрагентами

В комментируемом письме рассказано, какие значения КВО и других «ключевых» реквизитов необходимо указывать при перечислении (получении) аванса и при изменении первоначальной цены поставки. Остановимся на каждом из этих случаев (мы исходим из того, что поставщики и покупатели являются плательщиками НДС и не освобождены от обязанностей, связанных с уплатой данного налога).

В чем отличия от исправленного

Некоторые люди, и даже специалисты, полагают, что корректировочный и исправленный документы — это тождественные понятия, но в том, что касается НДС, это большая разница, и если случайно их перепутать, можно получить доначисления по государственному сбору.

В 2020 году корректировочный документ применяется в том случае, когда на момент подачи первичной бумаги, та была составлена с верными данными, но после этого сведения изменились, и изначальный документ стал непригодным для использования.

На его основании заявляется вычет или возврат излишне перечисленного налога за текущий период, в этом случае алгоритм будет таким, что сначала заключается документ об изменениях.

Продавец формирует КСФ на разницу, передает его покупателю, а сам листок отражается в книгах учета в текущем периоде.

Исправленный же документ предполагает, что изначально сведения в счете-фактуре были вписаны неправильно, и после этого появилась необходимость в доведении данных до корректных показателей.

Это приводит к необходимости подать уточненную декларацию в ФНС, и действует алгоритм, в котором находится ошибка в изначальной бумаге, ее оформляют должным образом и исправляют, по сути, составляя новый документ.

Это отражается в книге продаж/покупок в том периоде, когда был составлен первоначальный документ, и в итоге подается уточненная декларация.

Корректировка по НДС в сторону уменьшения и в сторону увеличения

В ситуации изменения стоимости товара, объема, количества предоставленных услуг выставленный документ теряет свою силу. Для фиксации новых данных используют корректирующий счет-фактуру.

Оформляется как для продавца, так и для покупателя. Указывают первоначальные данные и исправленный вариант. Суммы налога до и после исправления фиксируются отдельными пунктами. Все изменения осуществляются в двустороннем порядке после согласования.

Допускается оформление сводного счета на разные позиции, указанные в других документам при изменении количества или цены в одинаковом соотношении.

Соответственно корректируются и бухгалтерские операции при помощи учета. При увеличении суммы поставщик дополнительными проводками фиксирует начисляемый НДС. Покупатель зеркально отображает налог, принимаемый к вычету.

При корректировке в сторону уменьшения подавать уточненку не обязательно. Так как налогоплательщик уплатил в бюджет налог в большей сумме, чем нужно. Для возвращения части переплаты подается уточненка с подтверждающими документами.

Отображается в бухгалтерском учете с помощью следующих проводок:

- Для продавца вносятся исправления по фиксации разницы между первоначальной и измененной стоимости реализации. Соответственно принимается к вычету НДС. В книге продаж операция не указывается

- Для покупателя уменьшается сумма выплаты поставщику за оказанные услуги. Операция указывается в книге продаж для восстановления ранее принятой к вычету суммы налога.

Правом на получения вычета можно воспользоваться в трехлетний период со дня оформления счета.

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Корректировочный счет-фактура от поставщика на увеличение

Такой счет-фактура при увеличении должен быть выставлен:

- стоимость увеличилась по соглашению сторон

- количество товара увеличилось по соглашению сторон

- ТМЦ отгружены по предварительным ценам, которые пересматриваются с учетом цен

- по решению суда (клиента уведомляют об увеличении цены без его согласия)

Бывает, что на момент составления счета-фактуры продавцу не известна окончательная цена, в связи с этим расчеты производятся по предварительным ценам, рассчитанным, допустим, по данным прошлых периодов. Когда поставщику станет известна окончательная стоимость, ему необходимо составить корректировочный счет-фактуру.

Ведущий налоговый консультант консалтинговой группы «Такс Оптима»

А. Островская

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Регистрация корректировочного счета-фактуры зависит от того, в какую сторону изменилась стоимость товаров, работ или услуг

При уменьшении стоимости отгрузки. Покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об изменении стоимости или корректировочный счет-фактуру. Об этом сказано в п. 14 разд. II Приложения N 5 к Постановлению N 1137 (далее — Приложение N 5).

Что касается продавца, то здесь дело обстоит несколько сложнее. Он регистрирует корректировочный счет-фактуру в книге покупок при возникновении права на налоговые вычеты. Это установлено абз. 1 п. 13 ст. 171 НК РФ и п. 12 разд. II Приложения N 4 к Постановлению N 1137 (далее — Приложение N 4). Такое право появляется у него в периоде получения первичного документа, подтверждающего согласие или факт уведомления покупателя об уменьшении стоимости отгруженных товаров. Это прописано в п. 10 ст. 172 НК РФ.

Однако данные правила действуют не всегда. Если стоимость отгрузки уменьшилась до того, как покупатель принял товары, работы, услуги к учету, то он не должен регистрировать корректировочный счет-фактуру в книге продаж. В книге покупок покупатель отражает сведения исходного счета-фактуры и только в части товаров, работ, услуг, фактически принятых к учету.

Такой вывод следует из Письма от 10.02.2012 N 03-07-09/05, в котором Минфин России рассмотрел правила регистрации корректировочного счета-фактуры покупателем, который выявил до принятия на учет товаров расхождение их количества. Ему отгрузили меньше, чем было указано в товарных накладных и счетах-фактурах. Исходя из общего правила, при уменьшении стоимости поставки продавец выставил покупателю корректировочный счет-фактуру, который последний, по мнению Минфина России, должен зарегистрировать только в журнале учета полученных и выставленных счетов-фактур.

Во избежание спорных ситуаций при налоговой проверке рекомендуем покупателю составить акт об установленном расхождении по количеству и качеству при приемке ТМЦ (форма N ТОРГ-2, утв. Постановлением Госкомстата России от 25.12.1998 N 132) и направить в адрес продавца претензию о выявленной недостаче. Эти документы подтвердят, что недопоставка обнаружена до принятия товара к учету.

Если бы недостача была выявлена после принятия товара к учету, то покупателю пришлось бы применять общие правила регистрации корректировочного счета-фактуры и восстановления НДС, установленные п. 3 ст. 168 и пп. 4 п. 3 ст. 170 НК РФ для случая уменьшения стоимости поставки.

При увеличении стоимости отгрузки. В данной ситуации продавец должен отразить корректировочный счет-фактуру в дополнительном листе книги продаж за налоговый период, в котором была осуществлена отгрузка (п. 10 разд. II Приложения N 5 и п. 10 ст. 154 НК РФ). В свою очередь покупатель регистрирует такой счет-фактуру в книге покупок текущего налогового периода (п. 13 ст. 171 и п. 10 ст. 172 НК РФ).

При увеличении стоимости одних позиций и уменьшении стоимости других. По мнению Е.Н. Вихляевой, советника отдела косвенных налогов Минфина России, в этом случае выставления отдельных счетов-фактур на уменьшение и увеличение стоимости гл. 21 НК РФ не предусматривает. Поэтому корректировочный счет-фактура будет все-таки один.

Однако, поскольку увеличение и уменьшение стоимости реализации приводит к различным налоговым последствиям, данный счет-фактура регистрируется одновременно и в книге покупок, и в книге продаж следующим образом:

- у продавца по позициям с увеличенной стоимостью — в книге продаж;

- у продавца по позициям с уменьшенной стоимостью — в книге покупок;

- у покупателя по позициям с увеличенной стоимостью — в книге покупок;

- у покупателя по позициям с уменьшенной стоимостью — в книге продаж.

Такой порядок следует из того, что по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» подводятся итоги, в которых отражается как увеличение стоимости одних позиций, так и уменьшение стоимости других. Без вывода итога по всему корректировочному счету-фактуре.

Примечание. Итоговые значения по строкам «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)» учитываются при составлении книги покупок и книги продаж, а также дополнительных листов к ним.

Ниже в табл. 2 приведено соответствие показателей корректировочного счета-фактуры показателям новых форм книги покупок и книги продаж, а также журнала учета выставленных и полученных счетов-фактур.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Что представляет собой этот документ?

Корректировочный счёт – фактура представляет собой письменный документ, служащий веским основанием для того, чтобы покупатель, участвующий в сделке купли – продажи, принял предъявляемые продавцом суммы НДС к вычету.

Последний обычно составляется, в момент изменений стоимости отгруженных товаров или переданных кому – либо имущественных прав. Ещё подобная операция может производиться, если меняется тариф или происходит уточнение объёма товаров, подлежащих отгрузке. В каких случаях и как выписывается КСФ мы подробнее рассказываем здесь.

Стоит отметить что документ выполняет корректирующие функции, поэтому выставляется к первоначальному счёту – фактуре. Прежде чем делать документ, выполняющий корректировочные функции, необходимо убедиться, что первоначальный счёт фактура тоже присутствует.

Корректировка должна составляться не позднее пяти календарных дней с того момента, как был оформлен первичный документ (о сроках выставления КСФ читайте тут). Дело в том, что первичная бумага является подтверждением того, что покупатель соглашается на изменения в корректировках, которые будут оформляться в будущем.

Справка! Составлять бумагу, о которой идёт речь возможно, только если с этой операцией согласны обе стороны.