Счёт-фактура для ип — образец

Содержание:

- Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

- Пример заполнения

- Пример заполнения

- Как заполнять счета-фактуры и УПД с 1 июля

- Что такое книга покупок?

- Для чего нужен

- Порядок заполнения авансового счета-фактуры

- Когда применяется документ?

- Варианты использования УПД

- Что такое счет-фактура

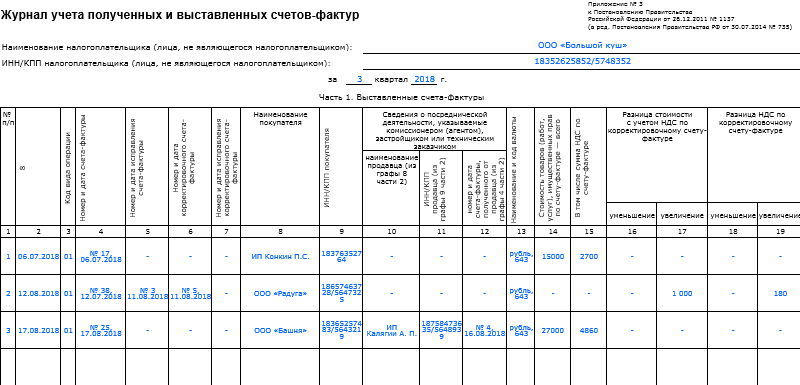

Особенности документа и образец журнала учета полученных и выставленных счетов-фактур

Журнал учета счетов-фактур имеет унифицированную, обязательную к использованию форму, утвержденную на законодательном уровне. Функция по заполнению журнала обычно возлагается на специалиста отдела бухгалтерии.

Данный документ состоит из стандартной «шапки» и двух разделов.

Заполнение первой страницы формы

В «шапку» вносится:

- наименование организации;

- ее ИНН, КПП;

- квартал, за который сдается отчетность по счетам-фактурам.

Далее в первый раздел журнала включаются сведения о выданных счетах-фактурах.

Некоторые организации – банковские, кредитные учреждения, страховые компании, негосударственные пенсионные фонды, ПИФы и т.д.- заполняют только этот отрезок журнала. При этом если выдача счетов-фактур вообще не производилась, данный раздел можно оставлять незаполненным.

Информация в первую часть вписывается, исходя из даты выставления каждого счета-фактуры, по хронологии. При этом учитываются все бланки, в том числе корректировочные и исправленные, вне зависимости от того, оформлены они в печатном виде (в компьютере) или в «живом».

После формирования счета-фактуры в журнал следует внести:

- дату, код выполненной операции, число-месяц-год и номер заполнения бланка;

- при необходимости реквизиты всех правленых и корректировочных документов;

- название покупателя, его ИНН, КПП;

- информацию о посреднической деятельности;

- денежную единицу, в которой осуществляется платеж по счету-фактуре;

- размер стоимости товарно-материальных ценностей, услуг, работ, в том числе НДС;

- данные о разнице с корректировочными документами (если таковые были).

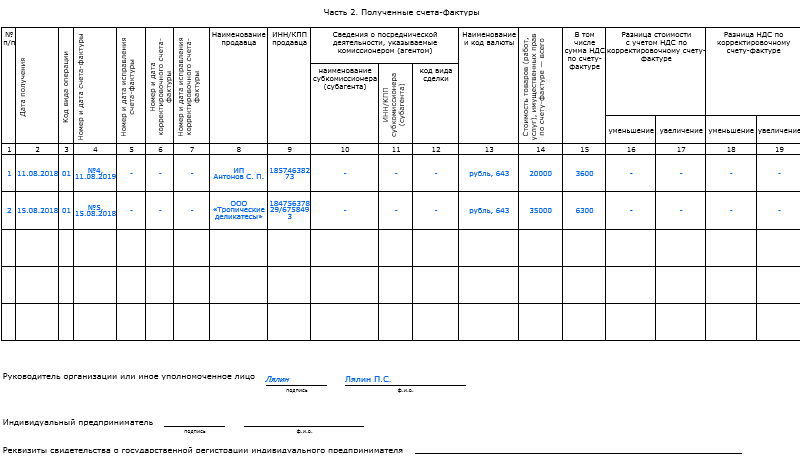

Заполнение второй страницы формы

Вторая часть документа отведена под информацию о полученных счетах-фактурах. Данные сюда включаются также строго по порядку, вне зависимости от того, в какой форме они пришли – в бумажной или электронной. Сведения сюда вносятся аналогично первому разделу.

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

- Скачать бланк счет-фактуры

- Скачать образец счет-фактуры без НДС

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Как заполнять счета-фактуры и УПД с 1 июля

С 1 июля изменились состав реквизитов и форма счета-фактуры, а также корректировочного счета-фактуры (Закон № 371-ФЗ, Постановление Правительства РФ от 02.04.2021г. № 534). Новшества касаются как участников оборота прослеживаемых товаров, так и иных налогоплательщиков.

Во-первых, записи о товарах, работах, услугах, имущественных правах в табличной части обычного и корректировочного счета-фактуры нужно нумеровать – это графа 1, а наименование – графа 1а (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011г. № 1137). Для заполнения графы 1 в корректировочном счете-фактуре номер позиции надо брать из первоначального счета-фактуры.

Во-вторых, в счете-фактуре необходимо указывать реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ). Для этих целей появилась новая строка 5а. Это нововведение не связано с прослеживаемостью товаров и обязательно для всех налогоплательщиков, выставляющих как электронные, так и бумажные счета-фактуры. При указании в строке 5а документа об отгрузке необходимо привязать его к каждому порядковому номеру наименования товаров, работ, услуг, имущественных прав.

Например, счет-фактура составлен на 10 позиций, первые 5 из которых отгружены по накладной № 15 от 01.07.2021, и следующие 5 – по накладной № 18 от 01.07.2021. В строке 5а будет указано: «Документ об отгрузке N п/п 1-5 № 15 от 01.07.2021; N п/п 6-10 № 18 от 01.07.2021». В авансовых счетах-фактурах строку 5а можно не заполнять.

В форму УПД также должна быть добавлена строка 5а, в которой будет указан номер самого УПД (Письмо ФНС от 17.06.2021 г. № ЗГ-3-3/4368@). ФНС не первый раз дает разъяснения, что УПД со статусом «1» должен меняться вслед за изменением счета-фактуры (Письма ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@).

Отсутствие строки 5а или некорректное ее заполнение может повлечь отказ в вычете НДС у покупателя (п. 2 ст. 169 НК РФ).

В-третьих, графа 11 счета-фактуры теперь называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» и заполняют ее следующим образом:

- по непрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему следует вносить регистрационный номер таможенной декларации;

- по прослеживаемым товарам нужно указывать регистрационный номер партии товара (РНПТ).

Как получить РНТП разъяснил Минфин в письме от 30.03.2021 N 27-01-24/23047. Но пока не приняты соответствующие документы Правительством РФ, требование не является обязательным.

В одном счете-фактуре могут быть отражены как товары, подлежащие прослеживаемости, так и обычные.

В-четвертых, в обычном и корректировочном счете-фактуре, оформленном при совершении операций с товарами, подлежащими прослеживаемости, должны быть указаны единица измерения и количество прослеживаемого товара (пп. 16, 17, 18 п. 5, пп. 16, 17, 18 п. 5.1 ст. 169 НК РФ). Для этих показателей в форме документов предусмотрены новые графы: 12, 12а и 13, — которые можно не формировать в бумажных счета-фактурах по непрослеживаемым товарам (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011 № 1137).

Для покупателей важно, что отсутствие граф с 11 по 13 или ошибки при их заполнении не будут препятствием для вычета НДС (п. 2 ст.169 НК РФ)

Обратите внимание! С 1 июля меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства от 02.04.2021 г. № 534)

А за III квартал 2021 года декларацию по НДС надо сдавать по новой форме (Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@). Изменения обусловлены введением системы прослеживаемости товаров.

Что такое книга покупок?

Книга покупок – это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок – это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Во избежание возникновения сложностей со сдачей отчетов, деклараций и при проведении проверок уполномоченными органами, налогоплательщикам следует своевременно и грамотно заполнять Книгу продаж и Книгу покупок.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word – тут.

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Не забудьте добавить «FBM.ru» в источники новостей

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг. Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм. На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Что такое счет-фактура

Это бланк, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Что такое счет-фактура? Бухгалтерский бланк, необходимый для подтверждения суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.