Как понять, что ип пора переходить на ооо

Содержание:

- Налоговые каникулы для ИП на УСН

- Модульбанк

- Плюсы перехода на УСН

- Налоговая база на УСН Доходы минус Расходы

- Что будет, если превысить максимальный оборот для ИП

- Как ИП высчитать 1% отчислений в Пенсионный фонд в 2021 году

- ВТБ

- Оплата налога и представление отчётности

- УСН: лимит выручки в 2019 года

- Возможные проблемы

- Главные лимиты для УСН

- Как рассчитать налог на УСН

- Какие лимиты будут действовать в 2020 году

Налоговые каникулы для ИП на УСН

В 2021 году некоторые предприниматели имеют право на налоговые каникулы, которыми предусматривается нулевая ставка по УСН. Льгота предоставляется на 2 года и действует до конца 2023 (Закон № 266-ФЗ от 31.07.2020). Остальные налоги платятся в общем порядке. Чтобы ИП мог воспользоваться каникулами, должны соблюдаться следующие обязательные условия:

- В регионе ведения бизнеса принят нормативно-правовой акт о каникулах.

- ИП работает в социальной, научной, производственной сфере или оказывает физлицам бытовые услуги, предоставляет в гостиницах места для проживания. Точный перечень ОКВЭД, по которым предоставляются каникулы, устанавливается регионом самостоятельно.

- Предприниматель зарегистрирован после принятия в регионе НПА о каникулах. Субъектом РФ может быть предусмотрено, что закон о каникулах распространяется и на более ранний период.

- Доля выручки по льготной деятельности составляет не менее 70% от общего размера доходов.

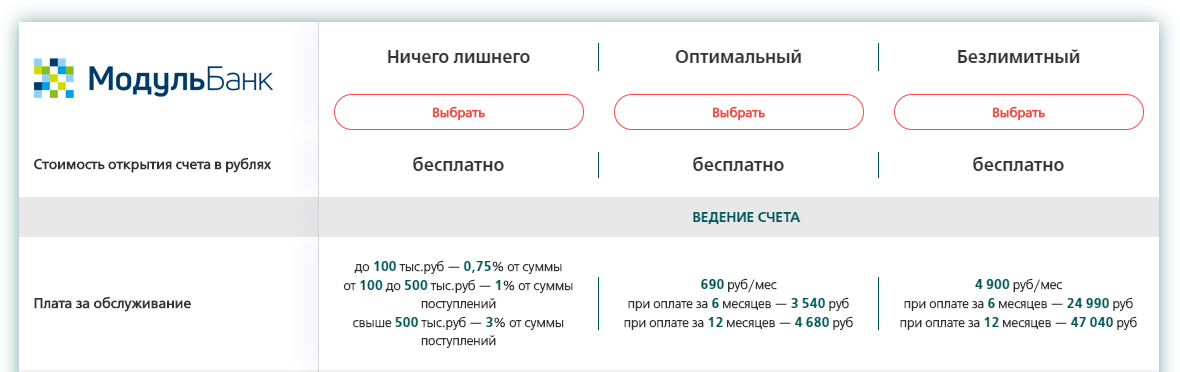

Модульбанк

Модульбанк работает с малым и средним бизнесом, привлекает новых ИП начальным тарифом без абонентской платы, но со всеми нужными возможностями.

Открыть расчётный счёт

Действует 3 основных тарифных плана. На стартовом тарифе есть комиссия с поступлений и платеж 990 рублей за снятие наличных, но нет процентов на остаток на счёте. На платных тарифах, которые стоят от 490 до 4 900 рублей в месяц есть процент на остаток, умеренная комиссия за переводы физлицам и снятие наличных. Ко всем тарифам банк выдает карту для снятия и внесения денег, первый год карта бесплатна, после этого обслуживание стоит 300 рублей в год.

Плюсы:

-

скидки за обслуживание при оплате счёта за полгода и год;

-

длинный банковский день с 01:00 до 20:45 по МСК в рабочие дни;

-

кредиты и овердрафт с моментальным оформлением;

-

внятный интернет-банк и мобильный банк;

-

бонусы: эквайринг от 1%, бесплатная онлайн-касса и др.

Минусы:

-

отказы в открытии счёта без объяснения причин;

-

жалобы на снижение лимитов из-за нарушения правил банка;

-

много рассылок и SMS-уведомлений.

Плюсы перехода на УСН

Для небольших предприятий применение «упрощенки», как правило, довольно выгодно. На то есть несколько причин.

1. Налоговая нагрузка на этом спецрежиме весьма щадящая. Ведь компании не нужно перечислять такие (неподъемные для многих) бюджетные платежи, как налог на прибыль, НДС и налог на имущество (правда, тут есть определенные исключения – см. п. 2 ст. 346.11 НК РФ).

2. Возможность выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет фирме адаптировать фискальную нагрузку под показатели своей хозяйственной деятельности. Причем если компания ошиблась в выборе, объект налогообложения потом можно поменять (с начала нового календарного года).

3. Не столь высокие налоговые ставки (6 и 15 процентов), которые региональные власти еще и могут понижать (ст. 346.20 НК РФ). Надо сказать, что многие субъекты РФ этим правом активно пользуются (например, в столице для ряда «доходно-расходных» упрощенцев предусмотрена 10-процентная ставка – Закон г. Москвы от 07.10.2009 № 41).

4. Стоимость основных средств и НМА, приобретенных в период применения УСН, включается в состав расходов в течение года (пп. 1 и 2 п. 3 ст. 346.16 Кодекса). То есть гораздо быстрее, чем на общем режиме.

5. Налоговый учет фирмы на УСН ведут в книге учета доходов и расходов, которая довольно проста в заполнении, и не должна заверяться в ИФНС. А декларация представляется «упрощенцем» только по итогам налогового периода (то есть календарного года), что тоже не может не вызывать интерес.

О том, как грамотно перейти на УСН и какие нюансы при этом следует иметь в виду, и поговорим.

Ограничения применения УСН с 2020 года

Критерии применения УСН можно разделить на ограничения для налогоплательщиков, которые переходят на льготный режим, и лимиты для тех, кто его уже применяет.Критерием перехода существующей организации на упрощенный режим является уровень дохода за девять месяцев года, предшествующего применению УСН. Он не должен превышать 112,5 млн рублей без НДС.

С 2020 года этот показатель индексируют на коэффициент-дефлятор

Однако на 2020 год значение корректирующего коэффициента равно единице, а значит, лимиты на переход и применение УСН в 2020 году пока остались прежними.Важно: ИП и вновь созданные организации не применяют лимит по доходам для перехода на УСН. Однако после перехода нужно соблюдать их, чтобы сохранить право на льготный режим.

Следующий критерий для перехода на упрощенку — остаточная стоимость основных средств на 1 января года, с которого будет применяться УСН. Стоимость основных средств должна укладываться в 150 млн рублей. Не учитывать этот лимит при переходе на УСН могут только ИП.

Запретят переходить на УСН тем ИП и организациям, в которых средняя численность сотрудников превышает 100 человек.

Другие условия применения упрощенки:

-

предприятие не должно иметь филиалов;

-

доля участия других компаний в УК организации – не более 25%;

-

УСН запретили применять банкам, страховщикам, игорным заведениям, нотариусам и другим налогоплательщикам, перечисленным в п. 3 ст. 346.12 НК РФ.

Условием дальнейшего применения УСН после переходя является соблюдение стандартных ограничений. Вписываться в лимиты по УСН бизнес должен весь период применения упрощенки.

Первый лимит — это лимит в 150 млн рублей по доходам за отчетный период, то есть за год.

Второе ограничение — лимит в 150 млн рублей по остаточной стоимости основных средств.

И последний критерий — лимит по численности персонала в 100 человек за отчетный период.

Превысить хоть один из лимитов в период применения УСН — значит потерять право на использование упрощенки. Налогоплательщик обязан перейти на ОСН с начала того квартала, в котором нарушил лимиты по УСН.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Что будет, если превысить максимальный оборот для ИП

Налогоплательщиков часто беспокоит вопрос: а что будет, если они превысят лимит? Это зависит от того, на каком именно режиме вы находитесь. Итак:

-

Если вы используете ЕНВД, то такая ситуация невозможна. Как я уже и говорил, установленного лимита там.

-

Если вы выбрали патент и превысили установленный максимум, то у вас есть 2 варианта: переходить на УСН или на ОСНО. Первый, естественно, лучше. Но учтите, что вам надо будет следить за своими показателями. И когда вы увидите, что за конкретный период цифры больше необходимого, то вам потребуется написать заявление в налоговую, чтобы вас перевели на упрощёнку. В противном случае вы автоматически окажетесь на ОСНО.

-

Если вы находитесь на УСН и превысили лимит, то в таком случае вы можете выбрать ЕНВД, если те виды деятельности, которыми вы занимаетесь, подпадают под этот налоговый режим. Как и в предыдущем пункте, здесь надо написать заявление, чтобы вас не перевели на общий режим.

Переход на ОСНО для индивидуального предпринимателя не просто неприятен тем, что ему придётся платить больше налогов. Дело в том, что ОСНО предполагает обязательное ведение бухгалтерской отчётности. Непосредственно же переход на налоговый режим происходит с 1 числа того отчётного периода, в рамках которого и произошло превышение.

То есть само по себе превышение лимита не является нарушением. Но с вас могут потребовать бухгалтерскую отчётность, которую вы не вели, а при её отсутствии – впаять серьёзный штраф и назначить выездную проверку. Поэтому за оборотом нужно внимательно следить.

Как ИП высчитать 1% отчислений в Пенсионный фонд в 2021 году

Чтобы вовремя отследить изменения в российском налоговом законодательстве и всегда быть в курсе событий, российским гражданам предлагается воспользоваться удобными интернет–сервисами, которые помогают рассчитать точные суммы отчислений и существенно снизить риски и сэкономить время ИП. Такие онлайн-сервисы можно найти, прописав в поисковике «сервис для подсчета взносов для ИП в 2021 году».

Патентный режим налогообложения предполагает определение 1% от потенциально возможного дохода, который принесет бизнес. Если пока что патент оплачен на несколько месяцев, прибыль рассчитывается относительно численности календарных месяцев, на которые документ уже приобретен.

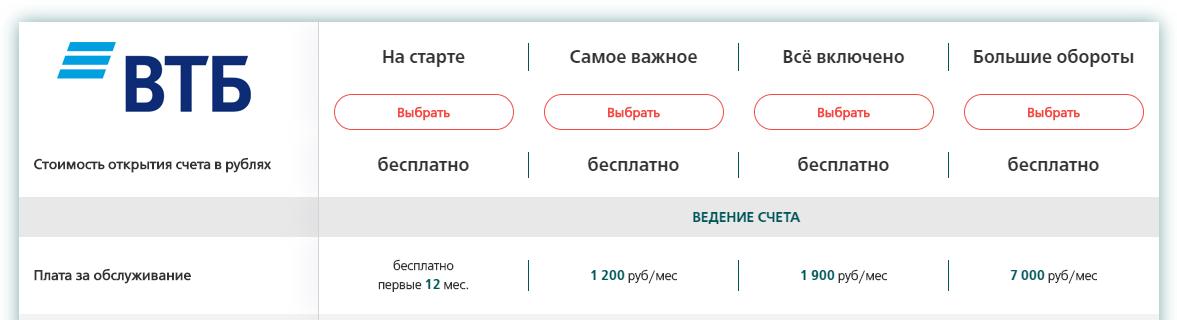

ВТБ

ВТБ входит в список системно значимых организаций. Предлагает комплексные продукты для бизнеса, дополнительные бонусы и услуги. Часто проводит акции и конкурсы для клиентов, которые помогают сэкономить.

Открыть расчётный счёт

У банка 4 тарифа, из них стартовые — не особенно удобные, но всё же есть тариф без абонентской платы в первый год работы. Есть скидки при оплате обслуживания за полгода и год. Переводы физлицам дороже, чем во многих банках, дорогие платёжки при переводах юрлицам, но низкая комиссия при внесении и снятии денег через банкоматы.

Плюсы:

-

надёжность;

-

много финансовых продуктов для ИП;

-

круглосуточная техподдержка.

Минусы:

-

короткий банковский день с 9:00 до 17:00 в будни;

-

для открытия счёта придётся идти в отделение;

-

есть отзывы о некачественном обслуживании и сложностях с отправкой платежей.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

УСН: лимит выручки в 2019 года

Хотя максимальная выручка составляет 150 млн рублей, не все доходы при УСН можно зачесть. В базу доходов по лимиту включены:

- доходы от реализации, в том числе полученные авансы. Это выручка от продажи товаров или выполненных услуг;

- внереализационные доходы. Сюда входят суммы от сдачи имущества в аренду, проценты по договорам займа или банковских вкладов, доходы прошлых лет, излишки от инвентаризации и другие; списание кредиторской задолженности;

- доходы полученные от безвозмездно переданного имущества или права на него;

Доходы, не включаемые в расчет лимита:

- получение займа;

- возврат ошибочно перечисленных сумм;

- поступлении денег от ФСС на получение пособий по нетрудоспособности и материнству;

- возврат неверно перечисленных налогов и взносов;

- поступление денег за бракованный товар;

Что учесть при расчете лимита выручки

Вести раздельный учет. Если ИП совмещает разные режимы, например, УСН и ЕНВД, то при подсчете предельной выручки следует разделить доходы по УСН и по ЕНВД.

Использовать кассовый метод. При расчете лимита выручки по УСН учитываются все денежные поступления:

- полученные авансы;

- зачисленные средства на расчетный счет;

- наличные деньги, внесенные в кассу;

- суммы, полученные через банкоматы и электронные платежные системы.

День поступления денег считается днем получения дохода

При этом неважно, была ли выполнена услуга или продан товар. Если был приход денег, их считают доходом

Возможные проблемы

Несоблюдение ограничений для ИП влечет в первую очередь автоматическое снятие с учета как УСН или ПСН и переход на общую систему налогообложения. Этот момент неприятен для многих бизнесменов, так как придется платить больше налоговых сборов. Процент равняется 13%. Также требуется вести бухгалтерскую отчетность.

Сотрудники налоговой службы переводят на ОСНО с 1 числа того отчетного периода, при котором доход превысил установленный лимит.

По сути, превышение оборота не считается нарушением. Но работники ФНС вправе потребовать отчет, который предприниматель не вел. За отсутствие документов возможно привлечение к ответственности и назначение штрафа. Также есть риск спровоцировать налоговую проверку

Поэтому важно следить за оборотом

Некоторые бизнесмены стараются не показывать все доходы, чтобы на бумагах их прибыль не превышала лимит. Но если сотрудники налоговой инспекции заподозрят обман и тщательно проверят предпринимателя, есть риск нарваться на серьезные последствия вплоть до того, что ИП закроют.

Также если постоянно показывать суммы, которые лишь немного не достигают установленного ограничения, у ФНС тоже возникнут сомнения. Они обязательно инициируют проверку.

Если обнаружат скрытые доходы, образуются долги по налогам. Их придется оплатить в полном объеме. В этом случае человек рискует потерять даже собственную недвижимость. Ведь ИП отвечает по долговым обязательствам всем своим имуществом.

Таким образом, у предпринимателей есть ограничения по годовому обороту. За прибылью следует внимательно следить, иначе возможны неприятные последствия в виде привлечения к ответственности и образования крупных долгов.

Главные лимиты для УСН

Упрощенная система налогообложения предназначена для поддержки малого бизнеса, поэтому основные требования этого режима связаны с размером доходов, стоимостью основных средств и количеством работников.

При этом есть специальные лимиты, которые позволяют перейти на УСН работающим организациям и ИП. А есть ограничения, при нарушении которых право на упрощенку будет утрачено. Чтобы не запутаться, будем разбираться с каждым лимитом отдельно.

Лимит годового дохода при работе на УСН

Если вы уже перешли на УСН, то должны отслеживать главное ограничение – размер доходов для налогообложения. Его значение указано в статье 346.13 НК РФ, и оно составляет 200 млн рублей в год. Эту сумму умножают на коэффициент-дефлятор, чтобы учесть постоянный рост цен.

В течение нескольких последних лет действие коэффициента-дефлятора по УСН для годового лимита по доходам было приостановлено. Но на 2022 год Минэкономразвития уже разработал проект приказа, в котором установлен коэффициент-дефлятор в размере 1,096. Если проект приказа будет принят без изменений, то предел доходов, полученных на УСН в 2022 году, составит 219,2 млн рублей.

Но кроме этого лимита, который называют повышенным, есть еще обычный лимит, указанный в статье 346.20 НК РФ. Он равен 150 млн рублей и это значение тоже умножают на коэффициент-дефлятор. Соответственно, обычный лимит по УСН в 2022 году составит 164,4 млн рублей.

Возможно, что в 2022 году все-таки появится давно обещанный вариант упрощенки, получивший название «УСН-онлайн». Плательщики этого режима будут освобождены от сдачи деклараций, а налог рассчитает ФНС на основании данных ККТ или расчетного счета.

Предполагается, что предельный годовой доход для УСН-онлайн будет меньше и составит всего 60 млн рублей (выручка и некоторые внереализационные доходы). Такая сумма указана в «Основных положениях налоговой политики на 2022 год», разработанных Минфином.

Лимит дохода работающих организаций для перехода на УСН

Как правило, на УСН организация переходит сразу после создания, но есть компании, которые уже работают на других режимах и только планируют переход на упрощенку.

Для них в статье 346.12 НК РФ указан допустимый размер дохода, позволяющий перейти на упрощенку со следующего года. Причем рассчитывается этот доход за первые девять месяцев текущего года, то есть с января по сентябрь включительно.

Размер этого лимита составляет 112,5 млн рублей, при этом к нему коэффициент-дефлятор применялся и раньше. Значение коэффициента для этих целей на 2021 год установлено приказом Минэкономразвития от 30.10.2020 N 720, оно равно 1,032.

Исходя из этих цифр, можно узнать максимальный размер доходов для организации, которая планирует перейти на УСН с января 2022 года. Он составляет 116,1 млн рублей (112,5 млн рублей *1,032).

Если же говорить о размере доходов за девять месяцев 2022 года, дающего организации право перейти на УСН с января 2023, то это 123,3 млн рублей (при коэффициенте-дефляторе, равном 1,096).

Лимит остаточной стоимости основных средств

Этот лимит тоже применяется для организаций на УСН, он приводится в пункте 3 статьи 346.12 НК РФ. Чтобы компания смогла перейти и работать в рамках упрощенной системы, остаточная стоимость ее основных средств не должна превышать 150 млн рублей.

Но хотя в статье 346.12 НК РФ речь идет только про организации, ФНС распространила это условие и на индивидуальных предпринимателей. В своих многочисленных письмах Минфин и налоговая служба разъясняют, что нарушение лимита стоимости ОС приводит к утрате права на УСН не только для организаций, но и для ИП. Об этом, например, сказано в одном из последних писем Минфина по этому вопросу (от 02.06.2021 № 03-11-11/43679).

Кроме того, такую же позицию занял и Верховный суд РФ. В частности, в обзоре судебной практики от 04.07.2018 говорится: «Индивидуальные предприниматели наравне с организациями утрачивают право на применение упрощенной системы налогообложения в случае превышения предельного размера остаточной стоимости основных средств».

Лимит по численности работников

В отличие от предельного размера годового дохода, лимит УСН на работников долгое время оставался неизменным – 100 человек. Однако в 2021 году и далее организации и ИП на упрощенке могут нанимать больше персонала, максимальное значение численности теперь составляет 130 человек (п. 4 ст. 346.13 НК РФ).

ИП, которые совмещают упрощенную систему с патентом, должны отдельно контролировать численность работников на ПСН, которая не должна превышать 15 человек.

Бесплатная консультация по налогам

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

Какие лимиты будут действовать в 2020 году

Упрощенная система налогообложения пользуется неизменной популярностью среди налогоплательщиков. Оформляют УСН и индивидуальные предприниматели, и ООО. И это вполне объяснимо: упрощенная система налогообложения (упрощенка) — это низкие налоги, минимум отчетности и максимум удобства для пользователей.

Но есть одно «но». Это лимиты, которые должны соблюдать налогоплательщики на УСН. Да, суммы лимитов достаточно высокие, и малый бизнес с легкостью укладывается в предельные значения. ООО, в свою очередь, не всегда соблюдают лимиты, в результате чего организации лишаются статуса пользователей УСН. Вот каким лимитам должны соответствовать ООО, чтобы быть плательщиком УСН в 2020 году (ст. 346.12 НК РФ):

- Совокупная выручка за год. Доходы, полученные ООО за отчетный год, не должны превышать 150 млн руб. Если превысят, компания лишается статуса пользователя УСН.

- Среднесписочная численность сотрудников. Для ООО и индивидуальных предпринимателей действует единый лимит — максимум 100 человек в штате.

- Остаточная стоимость основных средств. ООО на УСН не вправе держать на балансе основные средства, остаточная стоимость которых превышает 150 млн руб.

- Участие других организаций в уставном капитале ООО. Если компания применяет УСН, то доля капитализации ООО другими организациями не может быть выше 25%. Этот лимит действует только в отношении ООО.

- Вид экономической деятельности. Направление деятельности ООО строго регламентируется. Оформить УСН не могут кредитные и страховые учреждения, участники рынка ценных бумаг, негосударственные пенсионные и инвестиционные фонды, ломбарды, организации, занимающиеся проведением азартных игр и предоставлением труда служащим. Полный список лимитов по видам деятельности представлен в ч. 3 ст. 346.12 НК РФ.

- Филиалы. У ООО на УСН не может быть открытых филиалов.

- Тип организации. Очевидно, что УСН не могут оформить казенные и бюджетные учреждения. Перейти на упрощенную систему налогообложения не получится и у иностранных, и у микрофинансовых организаций — для них УСН и все его лимиты недействительны.

Некоторые налоговые режимы можно совмещать. Например, УСН и общая система налогообложения вполне совместимы для ООО. Не допускается совмещение УСН с уплатой единого сельскохозяйственного налога и с соглашением о разделе продукции.

Если владельцы бизнеса только собираются перевести ООО на УСН, то нужно считать совокупный доход не за год. Лимит для оформления упрощенной системы налогообложения таков: доход за 3 квартала, предшествующих подаче заявления о переходе на УСН, не может быть больше 112,5 млн руб.

В 2020 году лимиты по УСН не изменятся. Законодатели прогнозируют рост предельных значений для ООО и индивидуальных предпринимателей с 2021 года, но в текущем и наступающем году никаких коррективов в лимиты по упрощенке вносить не планируют. Коэффициент-дефлятор для УСН на 2020 год равен 1.