Что такое реквизиты карты и где их взять?

Содержание:

- Ответы на вопросы

- Популярные вопросы по безопасности

- Варианты ситуаций с торговыми площадками

- Кредитные и дебетовые карты

- Устройство платежной карты

- Деление карт по территории использования

- Тариф и Ко-брендинг

- Кредитные и дебетовые карты

- Правила безопасности пользования кредиткой

- Классическая карта Сбербанка

- Права и обязанности эмитента

- Отличия банка-эквайера и эмитента

- Как выглядит банковская карта с тыльной стороны?

- Что такое банковская карта и зачем ей номер?

- Банк-эмитент – что это такое в широком смысле

- Преимущества и недостатки банковских карт

- Когда могут потребоваться сведения

- Как указываются сведения?

- Кредитные карты

- Где написан номер карты

- Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

Ответы на вопросы

Во введении поставлено несколько вопросов. Это реальность или миф?

Можно ли получить неименную карточку без предъявления документов?

Мнение, что неименную карту на территории России можно получить без документов, ошибочное. Отсутствие фамилии на пластике делает анонимной саму карту, но не лицевой счет. Его нельзя открыть без указания основных данных владельца. А в соответствии с российским законодательством, банк обязан предоставить доступ к счетам государственным структурам: налоговой инспекции, судебным приставам и полиции. Исключений в этом списке два:

- подарочная карта, но там потолок суммы ограничен 20,0 тыс. руб., а пополнить нет возможности;

- карты банков, зарегистрированных в офшорной зоне.

Есть ли возможность с помощью неименной карты скрыть финансовые операции?

И здесь ответ нет, за исключением карт из офшора:

- Payeer;

- AdvancedCash;

- OKpay;

- MoneyPolo;

- ePayments, а также карточки Yandex.Деньги. Но ее можно получить жителям Москвы, Санкт-Петербурга и Нижнего Новгорода. Активируется такой пластик за 100 руб. Обслуживание – 200 руб. за 3 года.

Лимиты суточные:

- снятие наличных 5,0 тыс. руб.;

- платежи и переводы – до 15,0 тыс. руб.

Во всех случаях Яндекс Деньги берет комиссионные в размере 3%.

Популярные вопросы по безопасности

Как безопаснее всего подписаться на Яндекс Плюс, Смарт ТВ и другие сервисы подписки?

Самый простой и самый дешевый вариант — выпустить виртуальную карту и использовать ее при подписке. Карту обычно выпускают бесплатно(у Тинькофф так). После нужно положить определенную сумму на карту, чтоб оплатить подписку. Чтоб в дальнейшем подписку не снимали, нужно обнулить виртуальную карту и заблокировать ее. Потом можно сделать новую с другим номером… И так много раз. Это убережет от неожиданных автосписаний по основной карте

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка — то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка — лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Что могут сделать мошенники зная ФИО и последние 8 цифр банковской карты?

День добрый. Напрямую никакого убытка они нанести не могут. Зная ФИО и номер карты снять деньги с карты невозможно. За сохранность денег можно не волноваться и спать спокойно.

А вот в различные схемы мошенничества могут втянуть. Например — на эту карту можно отправить деньги на вашу карту и попросить потом вернуть на другую… Если вдруг ошибочные деньги придут, не стоит торопиться их куда-либо переводить на другие карты. Но это все зависит от вашей финансовой грамотности

Можно ли давать номер счёта карты другому лицу

Номер счета карты — это обычный номер банковского счета. Просто он привязан к карте. Зная БИК вашего банка и номер счета можно только перевести деньги НА карту. Снять деньги или иным мошенническим образом воспользоваться картой зная только номер счета не получится. Поэтому передавать номер счета карты посторонним в принципе БЕЗОПАСНО.

Какие реквизиты банковской карты можно указывать при получении приза?

Очень много случаев мошенничества с картами связаны с получением призов. Человека заманивают и обещают приз. Просто нужно указать все реквизиты банковской карты. Запомните — для приза нужно указать ТОЛЬКО НОМЕР КАРТЫ. Другие данные сообщать и вводить где-либо категорически не рекомендуется.

Варианты ситуаций с торговыми площадками

Уделим внимание тем магазинам, которые работают с российскими банковскими картами – как кредитными, так и дебетовыми

Если площадка предоставляет возможность вводить российский адрес, то логично будет именно это и сделать. Если же доступны только американские адресные сведения, то взамен Billing Address можно попробовать такие варианты:

- адрес почтового форвардера либо посреднической стороны;

- адрес почтового форвардера с указанием Ваших имени, фамилии, улицей, домом, корпусом, квартирой;

- российский адрес вместе со штатом форвардера и его почтовым кодом (Zip Code).

Примечание 6. Форвардинг – это сервис перенаправления посылок от отправляющей стороны к принимающей с применением промежуточного виртуального адреса.

- фамилию и инициал имени – ровно так, как указано на пластике;

- номер;

- срок действия (месяц и год);

- код безопасности CVC/CVV и CVC2/CVV2.

Иной раз биллинговые данные проверяются спустя несколько дней, после того как покупатель разместил заказ. Тогда на электронку приходит письмо с извещением о том, что сделка приостановлена. Так бывает часто при несовпадении информации.

Что можно поделать? Либо позвонить/написать в службу поддержки магазина, либо исправить billing.

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги ).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс. Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, . Банки привлекают клиентов дополнительными приятностями в форме льготного периода, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год. Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам. Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Устройство платежной карты

Вы, вероятно, являетесь владельцем хотя бы одной платежной карты, но думали ли вы когда-нибудь, что её конструкция строго определена стандартами ISO? Именно использование универсальных параметров карты позволяет использовать её практически в любой точке мира.

В соответствии со стандартами ISO, платёжная карта (за исключением виртуальной карты, не имеющей физической формы) представляет собой кусок пластика размером 54 на 86 мм. Каждая карта снабжена магнитной полосой и/или микропроцессором (так называемый, чип), и на обеих её сторонах содержится такая информация, как имя и фамилия держателя карты (в редких случаях карта лишена этих данных), название банка, идентификатор карты, срок её действия, а также код CVV или CVC для онлайн-транзакций.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Тариф и Ко-брендинг

Отдельные тарифы и карты, выпущенные совместно с другой компанией, получили особое распространение и популярность. Например, бесплатная «Социальная» от Сбербанка или как её ещё называют «карта с ромашками» есть практически у каждого: на неё оформляются детские пособия, пенсии, компенсации, стипендии.

Те, кто копят на отпуск и довольно часто совершают авиаперелеты, останавливают выбор на картах с от знаменитых авиакомпаний: например, Аэрофлот.

Многие также пользуются картами, которые одновременно выполняют функцию бонусной и дебетовой: например, Тинькофф Алиэкспресс, М-видео Бонус от Альфа банка, карта Малина и пр.

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги овердрафт).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс. Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, где срочно взять деньги. Банки привлекают клиентов дополнительными приятностями в форме льготного периода, кэшбэка, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год. Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам. Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Правила безопасности пользования кредиткой

Если вы стали обладателем кредитной карточки и хотите пользоваться ей и не испытывать проблем, следует помнить элементарные правила безопасности, выполнение которых не доставит неудобств:

- Когда вы осуществляете операции по карте, необходимо скрывать от посторонних номер карты и ПИН-код.

- Большинство пользователей кредитных ресурсов убеждены, что если они держат в тайне ПИН-код, то их денежные средства находятся в сохранности и неприкосновенности. Конечно, это важная процедура, но, к сожалению, ее недостаточно для полной гарантии. Мошенники с опытом могут получить доступ к карте, даже без PIN-кода. Помните, что любые данные о карте категорически запрещается давать переписывать третьим лицам. Также нельзя говорить номер своей карты. Если мошенники узнают эти данные, они могут осуществлять операции и без пин-кода.

- Если вы делаете покупки через интернет, осуществляйте операции, лишь на проверенных сайтах, следите, чтобы сайт использовал https-протокол для финансовых транзакций.

- Если вам требуется снять деньги в банкомате, соблюдайте некоторые правила безопасности. Во-первых, не снимайте деньги в темных и безлюдных местах. Во-вторых, подходя к банкомату, посмотрите на его состояние. Нет ли на нем дополнительных камер. Не имеется ли в приемнике или клавиатуре каких-либо накладок.

Пользуйтесь банковской картой бережно и сделайте все возможное, чтобы предотвратить ее компрометацию. В случае потери или кражи кредитки сразу позвоните оператору и заблокируйте ее, после чего отправляйтесь в банк для написания заявления. Если вы подразумеваете, что какие-либо данные вашей карты, составляющие банковскую тайну, стали известны третьим лицам, незамедлительно проинформируйте об этом банк.

Классическая карта Сбербанка

MasterCard Standard и Visa ClassicОсновные характеристики Visa Classic:

- Возможность выбирать необходимую нам валюту — доллар, евро, рубль;

- Продолжительный период действия — 3 года;

- Обеспечение карты в первый год обходится в 750 рублей, последующие годы — 450 рублей;

- Возможность начисления заработной платы;

- Возможность получать и пользоваться дополнительными картами;

- Подключение программы «Спасибо»;

- Чиповая защита карты;

- Возможность использовать «Интернет банк» и «Мобильный банк»;

- Подключение системы безопасности для онлайн-платежей 3D-Secure;

- Возможность пополнять, переводить и проводить другие банковские операции посредством самообслуживающих терминалов и банкоматов, в том числе и находящихся за пределами страны;

- Подключение «Автоплатежа».

Если во время пребывания за границей карта быдет утеряна, клиент может снять деньги в экстренном порядке, либо сделать привязку к одной из систем электронных платежей (ЯндексДеньги и т.п.).

- Устанавливается кредитное ограничение в размере от 300 000 до 600 000 рублей;

- Льготный период погашения — 50 дней;

- Процент по кредиту — от 23,9% до 25,9% в год;

- Обслуживание карты бесплатное и в случае с более высоким размером лимита тоже.

Права и обязанности эмитента

Эмитент пластика, как его владелец, имеет следующие права:

- Осуществлять контроль за счетами клиентов, выявлять подозрительные с точки зрения законности транзакции, а также блокировать подозрительные счета.

- Расторгать в одностороннем порядке договор с клиентом, если появляются веские причины. Например, если обнаруживается, что счета используются для незаконных финансовых операций.

- При определенных условиях отказывать клиенту в перевыпуске и продлении с ним договора.

Обязанности эмиссионного банка:

- Главная обязанность эмитента заключается в обеспечении безопасности клиентских счетов, и неприкосновенности средств, лежащих на этих счетах.

- Вторая не менее важная обязанность банка – обеспечить клиенту доступ к своим счетам в любое время суток и без ограничений.

- Своевременно, по первому требованию клиента, перевыпускать пластик по истечении их срока действия.

- Возместить клиенту ущерб, если средства были утрачены по вине банка.

- Обеспечить работу банковского инструмента за границей, если платежная система предусматривает ее международное использование.

- Выполнять конвертацию средств при расчетах за границей.

Отличия банка-эквайера и эмитента

Банк, устанавливающий терминалы и банкоматы, и обеспечивающий их работу, называется эквайером. Он, является посредником между пользователем карты и эмитентом. За оказание посреднической услуги эквайер взимает небольшую комиссию.

Эмиссионный банк выполняет функции эквайера для своих и для сторонних клиентов.

Если в магазине установлены платежные устройства, например, Альфа-банка, а карта у покупателя Сбербанка, тогда Сбербанк для него остается эмитентом, а Альфа-банк выступает в роли эквайера.

Банк эквайер выполняет следующие задачи:

- проверяет пластик на функциональность и аутентичность;

- отправляет запросы эмитенту о наличии денежных средств на счете;

- приостанавливает выполнение финансовых операций в случае нулевого баланса или блокировки;

- обрабатывает информацию о держателе кредитки;

- подтверждает платеж;

- снимает деньги и отправляет их в счет оплаты за товары или услуги.

Эквайер обязан устанавливать платежные устройства, контролировать их техническое состояние, работоспособность, и обучать персонал пользоваться ими.

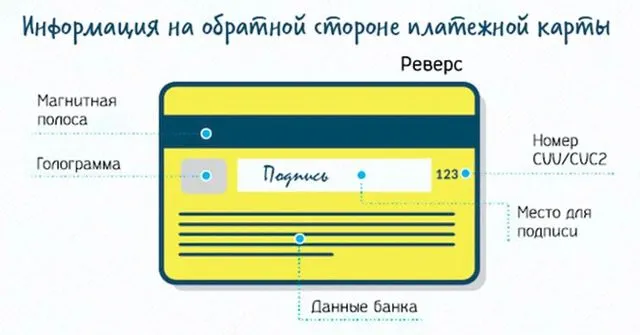

Как выглядит банковская карта с тыльной стороны?

1. Магнитная лента.

Представляет собой впаянную в корпус карты магнитную полосу. Ее функционал схож с чипом и содержит в себе основную информацию о владельце, банках и основных реквизитах. До 2015 года магнитная лента являлась основным идентифицирующим атрибутом. А вот, позже к ней добавился чип и стал обязательным элементом каждой банковской карты. Цвет полосы может отличаться, но, как правило, выполняется в темных тонах. Для этого может быть выбран черный, темно-синий, коричневый или иной цвет.

2. Код безопасности.

По-другому его называют код проверки подлинности. Может состоять и 3 или 4 цифр. Стоит отметить, что данный цифровой код может сокращенно называться CVV и иметь принадлежность к платежным системам MasterCard или CVC, относящихся к VISA. Он служит дополнительным реквизитом для доказательства подлинности карты при онлайн платежах.

3. Контактная информация банка эмитента.

Наносится в свободной форме и содержит основную контактную информацию банка, выдавшего карты. В верхней части карты, как правило, располагаются телефоны горячей линии. А основной информационный блок носит характер памятки для клиента и в нем содержатся:

- Наименование банка;

- Краткие правила пользования картой;

- Адрес банка;

- Голограмма платежной системы;

- Почтовый адрес;

- Адрес официального сайта банка.

4. Четырехзначный код.

Данный код наносится не на всех картах. Его основная задача, как и у кода на лицевой части, обеспечение дополнительной безопасности от подделки. Отличие лишь в том, что он дублирует не первые, а последние цифры номера карты.

5. Голограмма.

Кроме логотипа на карту наносится дополнительная голограмма платежной системы. Как правило она располагается на обратной стороне карты. Однако, на некоторых картах она может наноситься на лицевой части вместе с логотипом.

6. Поле для подписи клиента.

Располагается ниже магнитной полоски. Строка предназначена для образца подписи владельца карты и в отдельных случаях служит дополнительным идентификатором для сверки подписей. Поле имеет светлую поверхность для хорошей различимости нанесенной ручкой надписи. Фоном могут выступать горизонтальные полосы, а также наименование платежной системы мелкими буквами.

Что такое банковская карта и зачем ей номер?

Банковская кредитная карта – это пластиковая карточка прямоугольной формы, чаще всего стандартного размера (ISO 7810), на котором нанесена различная информация, а в её недрах может быть магнитная полоса, микросхема памяти, или даже ЧИП (микропроцессор, такие карты еще называют смарт-карты). Практически на любой банковской карте нанесено название банка, имя владельца карты, а также различные буквы и цифры. Не каждый клиент банка до конца знает какая информация размещена на кредитке, а ведь за цифрами, которые составляют номер карты, скрыта довольно важная информация.

На лицевой части банковской карты (не только кредитки) размещен ее номер, формат номера кредитной карты определяется международным стандартом ISO 7812. Как правило, на куске пластика он выдавлен, хотя может быть и напечатан. В большинстве случаев номер кредитной карты состоит из 16 цифр. Реже встречаются номера карты, состоящие из 19 или 13 цифр. Следует знать, что каждая цифра карты имеет свое значение и является носителем определенной информации.

Банк-эмитент – что это такое в широком смысле

Банк-эмитент, эмиссионный банк – это финансово-кредитное учреждение, выпускающее ценные бумаги, документы, денежные эквиваленты (монеты, ассигнации), пластиковые карты.

Продукты эмиссии делятся на 3 категории:

| Категории | Что входит | Кто может стать эмитентом |

| Денежная | Монеты, казначейские билеты (бумажные деньги) | Главный государственный банк страны. В России – ЦБ РФ |

| Ценные бумаги | Облигации, акции, чеки и другие документы, подтверждающие имущественные права | Коммерческие, частные банки, получившие лицензию Центробанка. |

| Пластиковые карты | Дебетовые, кредитные, предоплаченные |

Главным эмиссионным регулятором в России является Центробанк. Каждый вновь создаваемый эмитент банк обязан получить лицензию Центробанка, ведущего единый реестр эмитентов. Исключение из реестра запрещает финансовому учреждению продолжать эмиссионную деятельность.

Что такое банк-эмитент банковской карты

Банк, организация, компания, выпускающая пластиковые карты, называется ее эмитентом.

Карты бывают:

- Дебетовые, привязанные к накопительному счету клиента. Пользователь сам переводит на нее деньги.

- Кредитные. Эмитент выдает клиенту восполняемый кредит на счет банковской карты.

- Предоплаченные. Это вид дебетовых карт с заранее помещенной на их счетах ограниченной суммой денег. Предоплаченные карты выпускают не только банки, но и микрофинансовые организации, магазины, автозаправочные станции, косметические салоны и т.п. Они бывают одноразовыми или восполняемыми. Примером prepaid card служат подарочные карточки, выпускаемые торговыми сетями и сервисами.

Эмитент карты является ее владельцем. Он несет за нее ответственность до конца срока ее использования. Эмитент гарантирует исполнение финансовых обязательств, возложенных на пластик. Получатель является ее держателем, но не владельцем.

Расчетный счет банка эмитента

У каждого финансово-кредитного учреждения имеется номер расчетного счета. Он служит платежным адресом в финансовом пространстве. Расчетный счет является неотъемлемой частью банковских реквизитов. Его указывают при переводе денег данному банку. Когда эмитент отправляет средства, он указывает расчетный счет получателя.

Банк-эмитент указывает платежный адрес на документах, которые выпустил. Если эмитентом является коммерческая организация, то указывают банковский расчетный счет данной компании.

Преимущества и недостатки банковских карт

Преимущества банковских карт:

Прежде всего, пластиковая карта заменяет наличные средства (особенно мелочь), но при этом не создаёт неудобств, т.к. оплата по ней в торговых точках для её держателя происходит без комиссии (магазины сами платят существенную комиссию по правилам платежных систем – в среднем около 2% за операцию). Крупные деньги также не надо с собой носить, они все находятся на банковском счёте в безопасности.

Отсюда же вытекает отсутствие необходимости декларирования крупной суммы денег во время поездки в другое государство (на таможне) – карты не подлежат таможенному учёту.

Потеря или воровство банковской карты уже не стало проблемой по сравнению с пропажей кошелька с деньгами – карту можно оперативно заблокировать по звонку в банк или по СМС-сообщению (держатель всегда должен знать, как заблокировать свою карточку). Мошенник (или нашедший её) уже не сможет ей воспользоваться, банк же вам выпустит новую карту с той же суммой на вашем счету.

Если у вас карточка международной платёжной системы (МПС), то у вас не будет проблем с оплатой за границей в большинстве стран мира, где действует эта МПС. Ваши средства автоматически будут переводиться в местную валюту по установленному курсу банка (с возможной небольшой комиссией). Также вам доступна оплата через интернет.

Любые платежи будут проходить быстро, в какой бы стране вы ни находились. Также легко можно снять деньги в любом банкомате (с логотипом вашей платёжной системы).

Держатель может быстро и беспроцентно пополнить свой счёт через платёжные терминалы или банкоматы с функцией приёма наличных, не тратя своё время в очередях к кассе банка.

Если владелец карты находится за границей, то пополнение счёта карты – это лучший способ перевода ему денег, в отличие от систем мгновенного перевода, берущих за эту услугу определённый процент.

Недостатки банковских карт:

Основной недостаток – это отсутствие стопроцентной безопасности при совершении платежей в торговых точках и в интернете. Дело тут даже не в используемых стандартах и протоколах обмена данными, а в целенаправленных действиях злоумышленников, направленных на кражу реквизитов карты (особенно в интернете). Они используют множество незаконных методов и защита от этого – финансовая грамотность и внимательность владельца карточки.

Некоторые операции могут проходить с комиссией, например, оплата за границей в иностранной валюте

Важно иметь представление о таких операциях и обязательно уточнять размер комиссии

Остальные недостатки – это скорее неразвитость инфраструктуры расчётов по пластику: карты пока принимают к оплате не во всех магазинах; наблюдается некоторая сложность применения во время работы с банкоматом (особенно для пожилых людей); проблемы с оплатой чаевых (в России это не настолько развито, как в Европе и США, где для чаевых предусматривается отдельная строчка в чеке и они проводятся отдельным платежом).

Отдельно можно выделить то, что все покупки по карте проходят не анонимно, эта информация доступна властям.

Анонсы, акции, новости, обновления и много полезной информации в Телеграм-канале «Финансы для Людей»

ПОДПИСАТЬСЯ ➣

Подписка на новые статьи

Новые статьи сайта «Финансы для Людей» с доставкой на вашу почту!

Когда могут потребоваться сведения

Получить со счета наличные деньги или рассчитываться пластиком в магазинах можно с помощью пин-кода карты. Переводить деньги чаще можно с помощью номера карты и других реквизитов, расположенных на пластике.

Осуществлять операции с помощью полных реквизитов банка может потребоваться в следующих случаях:

- Залогодержатель устраивается на работу и дает реквизиты карты, для того, чтобы работодатель смог зачислять на карточный счет заработную плату.

- При необходимости перевода крупной суммы денежных средств.

- Для погашения кредитов других банков.

- Если переводятся деньги между частым и /или юридическими лицами.

Как указываются сведения?

Для исключения каких-то проблем из-за выявления несовпадения данных при ручной проверке со стороны магазина вводим данные внимательно.

Важно! Используются только латинские буквенные символы. Клиент должен применять транслит.. В каком порядке указывается информация:

В каком порядке указывается информация:

- first name, last name (аналог ФИО, только без отчества);

- billing address (всё, как в прописке в паспорте – улица, дом, корпус, квартира);

- city (здесь должен быть Ваш город);

- post code (это почтовый индекс);

- country (Ваша страна);

- e-mail (адрес электронной почты).

Пример заполнения:

- Dmitriy Voplev;

- ul. Lenina 41–9;

- Sochi;

- 354077;

- Russia (или The Russian Federation).

Как видим, ничего сложного нет. Данных немного, и с их введением не должно быть проблем. Главное – не допустить ошибку, потому как потом шанс исправить не предоставится.

Кредитные карты

Кредитная карта – это особый вид потребительской ссуды, открываемой физическим лицам. Карта с кредитным лимитом – это возможность пользоваться средствами банка в любое время и в любом месте. Характеристики кредитных карт:

- Для выдачи пластика необходимо открытие ссудного счета, а значит – оформление банковского кредита;

- Лимит по кредитной карте – это сумма предоставленной банком ссуды;

- Оформление карты занимает от нескольких часов до недели в зависимости от скорости рассмотрения кредитной заявки и ее лимита;

- Для выдачи карты требуется паспорт клиента, подтверждение доходов, места работы – то есть все то, что нужно для выдачи обычного потребительского кредита;

- Кредитные карты выдаются только лицам старше 18 лет, имеющим постоянную занятость;

- Ставки по картам могут быть довольно высокими – до 40-50% годовых. Это плата за «револьверность» пластика – то есть возможность неоднократно пользоваться лимитом;

- Многие кредитные карты предполагают наличие и дебетового лимита – причем в случае отсутствия комиссий за снятие наличных они могут быть весьма выгодными для клиента. Как правило, на остаток собственных средств на кредитках банки начисляют проценты по типу вкладов, и ставка может быть неплохой.

Кредитная карта – это платежный инструмент, который предоставляет заемщику доступ к ссудному счету. Она может иметь только кредитный лимит, но может и исполнять функции дебетовой – все зависит от тарифов конкретного банка.

Где написан номер карты

Номер карты находится на лицевой стороне пластика и обычно состоит из 16 цифр, разделенных по 4 в каждом блоке. Номер выдавливают (эмбоссируют) либо наносят краской.

Бывают ситуации, что ее нет под рукой. Найти информацию можно в разных источниках.

В этом случае его можно посмотреть в мобильном приложении банка. Например, в Альфа-Банке, для этого нужно зайти в приложение, выбрать карту и нажать на нее еще раз, далее выбрать «Реквизиты карты». Информация будет показана непродолжительное время, затем снова надо будет войти в приложение.

В Тинькофф похожий алгоритм. Только нужно в соответствующем разделе продукта нажать «Показать».

Где указан номер карты сбербанка – другие варианты

Сбербанк записывает эту информацию в договоре, который оформлялся для этого карты.

Также можно увидеть его, используя интернет банкинг, в мобильном приложении «Сбербанк.Онлайн». Для этого нужно войти в приложение, выбрать банковский продукт, далее перейти в раздел «Реквизиты и выписки». Потом нажать «Информация о карте» и в этом подразделе указана эта информация, скрыто. Нужно нажать на значок глаза, и необходимая информация станет видна.

Узнать номер виртуальной карты поможет видео.

Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

Данные номера примеры предназначены для тестовых целей и не могут быть использованы для оплаты товаров или услуг

- VISA: 4539804056541904 4556936653057328 4024007195998173

- MasterCard: 51909670139690425185553343850289 5328530337680409

- American Express: 371023430676356 348361270397349 346552273313737

- Discover: 6011235155346246 6011846272441908 6011451783051609

- JCB:3112762153658293 3096662313538270 3088389793421039

- Maestro: 5018339003667707 5893746755071609 6761994599434545

- LASER: 6771332735204019 6709721239739636 6706924347029220

- Visa Electron: 4175009089002614 4175001016290735 4508754512792418

- InstaPayment: 6390942813703871 6376556896892357 6396185196124752